关于公链估值的新思考:L1 溢价存疑,ETH 主权地位受质疑

TechFlow Selected 深潮精选

关于公链估值的新思考:L1 溢价存疑,ETH 主权地位受质疑

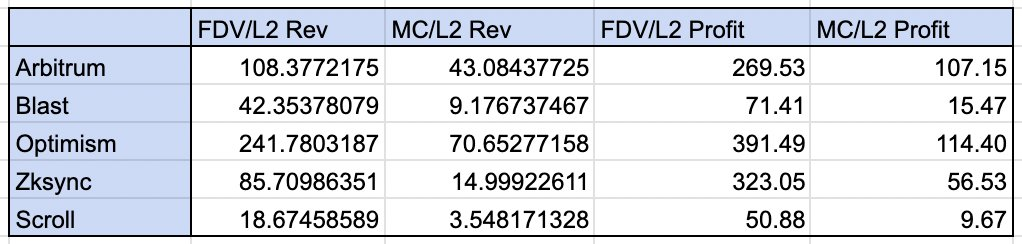

Optimism 的交易倍数明显高于其他对比项目。

作者:taetaehoho

编译:深潮TechFlow

L1 溢价、货币性、xREV/TEV……这些概念真的存在吗?

特别感谢 @smyyguy 和 @purplepill3m 对本文的审阅和反馈。

如果你对 REV 不太熟悉,可以阅读 @jon_charb 的这篇文章。

以下倍数是基于 2024 年 10 月 30 日中午 12 点(美国东部时间)的估值数据。

L2 的利润是其收入(包括基础费用和优先费用)减去链上运营成本(如 L1 的数据调用、Blob 和验证成本)。Arbitrum、Optimism、Zksync 和 Scroll 的数据为过去十二个月的,而 Blast 仅有三个季度的数据(这使得其倍数相较其他项目有所膨胀)。ETH 和 Solana 的数据同样为过去十二个月。

几点说明:

-

REV 和 L2 收入是可以比较的指标。L2 收入是在扣除运营商成本(排序器成本)之前的收入,这与 REV 类似。

-

L2 的 DAO 在代币生成事件(TGE)中分配了大量代币。L2 的全稀释估值(FDV)中有一部分可以归因于治理价值,而这种治理价值在 L1 代币中是不存在的。因此,我们在心理上将 L2 的倍数上调,但在讨论观察结果时不做此调整。

几点直接观察:

-

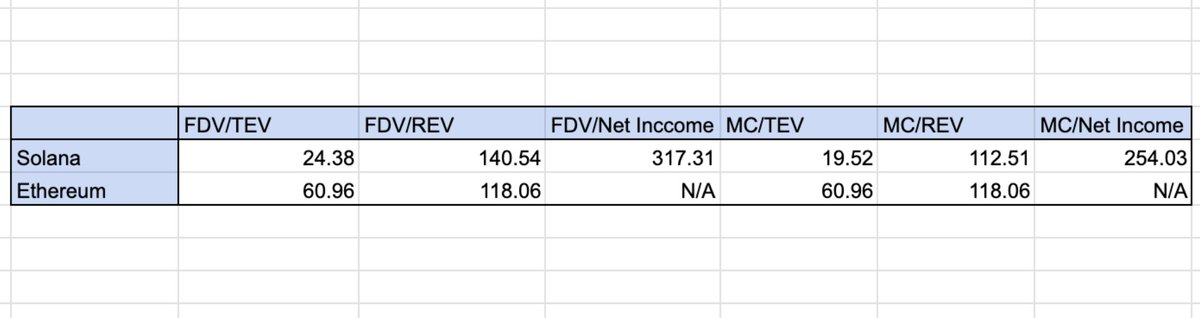

在全稀释估值(FDV)方面,没有明显的“L1 溢价”,但大多数 L2 尚未完全流通。然而,在市值比较中,确实存在“L1 溢价”。(Arbitrum 和 OP 的 FDV/L2 收入约为 100-250,而以太坊和 Solana 的 FDV/REV 约为 118-140)。

-

Optimism 的交易倍数明显高于其他对比项目。投资者似乎对其集体扩张持乐观态度。

-

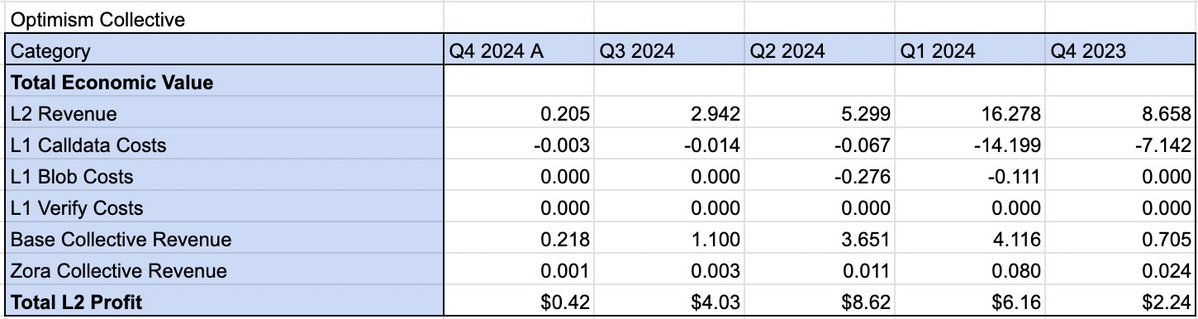

通过集体利润分享(即排序器收入的 15% 和利润的 2%),DAO 在第四季度至今获得的净利润超过了 OP 的 L2 收入。从累计到国库的总价值来看,集体战略是成功的。考虑到 Base 单独为集体国库贡献了约 900 万美元,在未来进行大规模的收入分享拨款是个不错的选择。

-

限制区块空间与增加收入无关。Arbitrum 在清算高峰期的中位费用约为 10 美元,但其 L2 利润却低于 Base。

-

Token 买家并未为 Scroll 的增长定价(市值是 L2 收入的 3 倍)。

-

ZKP 的 L1 验证成本暂时降低了 Zk rollups 的利润率。目前,我们还未看到状态差异的成本节约传递给用户。

这让我想到几个问题:

-

货币性溢价是否真实存在?或者说,L2 在链上活动相同时是否会有相同的估值?

-

与 Solana 相比,ETH 是否真的具有主权溢价(SOV)?(以太坊的 REV 主要集中在 2024 年的第一和第二季度,如果只比较最近的季度,这种溢价是否明显?)

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News