2025 公链大洗牌:哪些项目值得你穿越牛熊?

TechFlow Selected 深潮精选

2025 公链大洗牌:哪些项目值得你穿越牛熊?

不是预测,也不是押注,而是一场用数据说话的筛选。

撰文:Cecelia,深潮 TechFlow

2025 年,哪些公链经过全年 8762 条数据剖析的考验后,能成为真正的赢家?

单纯拼叙事、拼热度的公链能否撑得过年终的核查?又有哪些真正有分量的项目,被行情反复与流量轮动遮住了光芒?

公链今年的表现,配得上支持者的高预期和真金白银吗?

只有把一整年的 TVL、手续费、用户与生态数据摊开来看,才能分清哪些是阶段性幸存,哪些具备走到终局的刚需。这不是预测,也不是押注,而是一场用数据说话的筛选。

一手抓增速、一手抓规模:40 条公链的 2025 年度坐标

一旦谈到公链,绕不开的第一个指标就是 TVL。因此,先从公链最核心的指标 TVL 看起。

对于公链 TVL 而言,真正重要的并不是年度绝对增量。

从年初到年末的单纯增量统计,更适合用于快速、粗略的横向对比;但若试图据此判断一条公链的真实潜力,往往会被阶段性冲高或极端事件所误导。

真正能够反映公链中长期潜力的,是其在全年范围内所体现出的增长速度与持续性。

基于这一判断,为了在保持高度抽象与可比性的同时,更真实、更全面地反映公链生态在年内的演进情况,并尽可能减少极端行情对判断的干扰,我们在对 2025 年内 40 条公链的生态发展与增长潜力进行初步评估时,选择采用月度平均 TVL 作为核心统计口径。

进一步来看,公链 TVL 本身可以从两个互补的维度理解:

- 动态维度:月度 TVL 的环比增速,反映的是资金流入的强度与增长弹性;

- 静态维度:TVL 的绝对体量,体现的是公链当前所处的规模层级与生态承载能力。

想要对一条公链的整体表现作出详细、真实且客观的判断,任何单一维度都不足够,增长速度与绝对体量必须同时纳入考量。

基于这一逻辑框架,我们将 增长幅度(Growth) 与 体量规模(Size) 进行交叉,构建了高度标准化的四象限分析模型,以此对 40 条公链进行统一分类与对比。

最终呈现给读者的,是一个能够直观反映公链所处发展阶段的四象限结构:

- 高增长 × 大体量:已跑出规模,同时仍在加速的第一梯队主力

- 高增长 × 小体量:规模有较大增长空间、具备跃迁实力的爆发型力量

- 低增长 × 大体量:规模在位、动能放缓的成熟型网络

- 低增长 × 小体量:蓄势待发,待验证的潜在增长观察区

通过这一方式,不同公链在 2025 年内的生态状态、成长性与潜在上限,得以在同一坐标体系下被清晰呈现。

同时需要强调的是,公链的生态位并非一成不变。

在 2025 年内,并非所有公链都始终停留在同一象限中。部分项目在不同阶段出现了象限位置的变化,反映出其资金吸引力与生态状态的阶段性波动。为此,我们在四象限图中通过颜色区分稳定型与迁移型项目,以直观呈现这种变化。

相比单纯依赖 TVL 绝对规模或排名顺序的做法,这一分析框架的优势在于:它不强调体量的线性高低,而是从结构角度出发,系统刻画不同公链在资金吸引力、生态扩张速度以及阶段性动能上的差异。

在具体结果中,有三条公链的表现尤为突出,其增长轨迹与象限迁移幅度明显强于其他项目。为避免极端值对整体图形可读性造成干扰,我们在主图中暂时将其剔除,并单独展开分析,以更清晰地呈现其特殊性与代表意义。

- Ink|高增长 × 小体量

由 Kraken 支持,尽管 Ink 其增长速度极快,两周内 TVL 从约 7m 飙升至 273m,累计涨幅约 3,800%,呈现出极端陡峭的短周期爆发式增长。

显著高于同象限内的其他公链。在 TVL 仍处于相对有限体量 的前提下,资金流入速度却非常快。作为 CEX 布局 Layer2 的另一个案例 吸引大量资金,Ink 并非依赖单次事件驱动,而是在较短时间内形成了持续性的资金注入节奏。

- World Chain|高增长 × 小体量

World Chain 的突出之处,并不在于体量本身,而在于其 相对变化率的极端性与高度不稳定性。在年初阶段,其 TVL 基数极小,几乎可以忽略;但随后在较短时间内出现明显的爆发式增长,使其在增长维度上迅速跃入 高增长区间。

具体来看,World Chain 的 TVL 从年初约 2M,在 9 月一度增长至 102M,呈现出典型的“低基数 + 高斜率”特征。这类表现往往对应着生态冷启动后期或早期资金验证阶段:绝对规模尚未展开,但增长信号已经非常清晰。

从叙事与事件层面看,这一阶段的增长并非孤立发生。World Chain 围绕身份验证这一核心定位持续推进生态扩展,并在 9 月密集宣布多项合作,开始承接 AI Agent 叙事,将“AI 与人的边界”这一关键议题引入链上场景。

同月,纳斯达克上市公司 Eightco Holdings 宣布计划向 Worldcoin 注入 2.5 亿至 2.7 亿美元,并将 WLD 定位为其主要储备资产。这一举措在客观上强化了市场对 World Chain 生态长期价值的认知,也成为其阶段性资金快速集中的重要背景因素。

- Unichain|高增长 × 小体量

相比 Ink 与 World Chain,Unichain 的体量基础明显更高,但其增长速度依然足以使其在同类公链中脱颖而出。其核心特征并非“极小体量起飞”,而是在已经具备一定生态规模的前提下,仍能持续跑出高于行业平均的增长速度。

从数据上看,4 月末开始到 5 月初的短短 30 天,Unichain 的 TVL 从约 7m 增长至 784m,累计涨幅约为 11,100%。随着 Uniswap v4 的推进,Unichain 在该生态内的交易量迅速放大,一度超越以太坊主网,成为 Uniswap v4 上最主要的交易平台,市场份额逼近甚至达到主导地位。

这不仅体现了 Uniswap 生态向外延伸的实际效果,也使 Unichain 成为协议级流动性外溢的直接承接者。

综合来看,Unichain 已明显处于象限边缘的“潜在跃迁型”位置:其后续表现,将直接决定其是否完成从 高增长 × 小体量 向更高体量区间的实质性跨越。

当增长被反复验证:月份轮动下,谁是冲劲十足的永动机

40 条链有点多?没关系,我们再次降维。

我们用更加直观的排名数据,在对于每条链进行特征定位后,观察其他相对增速与 TVL 特征。也是对于补充四象限分析中对“动态路径”的刻画。

喧嚣背后,谁真的赚钱:公链价值捕捉能力的分层现状

TVL 看完了,接下来把视角转向协议手续费。

这一步,关注的是价值捕捉能力。因此,我们标注出手续费排名前十的协议,从中观察它们的潜在盈利能力以及生态活跃度。

- Solana 在手续费层面呈现出断崖式领先。

其全年手续费规模达到 $641.92M,不仅位居第一,而且与第二梯队之间拉开了显著差距。这一领先并非来自单一事件,而是建立在高频交易、活跃 DEX 生态、Meme 与机器人交易密集度等多重因素叠加之上,体现的是持续、高周转的真实使用强度。

- Hyperliquid 的表现尤为特殊。

其手续费规模并不算大,但考虑到其高度聚焦于永续合约交易、且手续费结构相对克制,这一水平已经反映出极高的交易活跃度与资金周转效率。

- 紧随其后的 Tron 与 Ethereum,则分别代表了两种不同的手续费来源结构:

Tron 以稳定币转账和支付型交易为核心,手续费更多来自高频、低单价但规模极大的基础转账需求;

Ethereum 虽然在交易频次上不及 Solana,但其手续费结构更偏向高价值交易与复杂交互,在 L1 中仍然维持了强劲的“单位价值捕获能力”。

顶级公链的 2025 黄金 24 小时:一天最多能赚多少钱?

1 月 19 日:Meme 币引发的全网沸腾

从全年来看,TRUMP Meme 无疑是 2025 年公链生态中最具“造富效应”的单一节点之一,为多条主流公链带来了泼天的手续费红利。在这一轮中,Solana 与 Ethereum 均录得全年单日手续费峰值,成为最直接的受益者。

TRUMP Meme 币发售当日,市场情绪迅速被点燃,全网交易拥堵显著加剧。Solana 作为 Meme 交易的主要承载网络,链上活跃度与交易密度在短时间内狂热,SOL 价格一度触及 $293。

与此同时,这种热潮并未局限于单一网络。Ethereum 也受 Solana 热度外溢影响,L1 活跃度与 Gas 价格同步上行,链上手续费快速抬升

10 月 10 日:全市场清算与高压测试

如果说 Meme 热潮代表的是情绪驱动的流量洪峰,那么接下来的清算事件则是一次典型的系统性压力测试。

当天,全市场出现剧烈波动,大量 DeFi 协议触发自动清算机制,链上交易密度与调用频率骤然上升。对于多条网络而言,这既是一次稳定性与吞吐能力的压力测试,也是一次直接的手续费机遇。

数据显示,这一天成为 2025 年下半年最重要的单日节点之一。包括 Arbitrum、Base 与 Avalanche 在内的多条公链,均在这一日期录得全年最高或接近最高的单日手续费收入,网络在清算与高频率的交易推动下显著受益。

看完影响范围较广的关键节点,接下来把镜头拉近:哪些公链独有事件,对手续费的影响甚至比上面两桩大事还强?

10 月 8 日:降费后的 BSC 链上流量引爆点

BSC 在 2025 年年初同样保持了一定活跃度,但其真正的年度 ATH 并未出现在 Meme 热潮初期,而是 10 月 8 日。关键变量来自 10 月 1 日实施的 Gas 费下调政策:BSC 将基础 Gas 费直接降至 0.05 Gwei,降幅约 50%。

这一看似“让利”的举措,反而成为一次极强的交易刺激器。低成本环境迅速放大了 Meme 与高频交易行为,推动链上交互密度在短时间内跃升。结果是,在 10 月 8 日,BSC 单日手续费收入一度冲高至 $7.88M,短暂登顶全球手续费最高的区块链网络。大量 Meme 平台与发射器(如 Four.meme)在低 Gas 环境下集中爆发,使 BSC 在竞争激烈的公链格局中重新获得流量与注意力。

1 月 20 日:降费前 Tron 的手续费高点

与 BSC 不同,Tron 的年度手续费高点明显前置。

其 2025 年的单日 ATH 出现在 1 月 20 日($2.63M),核心驱动并非 Meme 投机,而是稳定币转账需求的集中释放。

在 6 月前后,由于 TRX 价格上涨,Tron 网络上的 USDT 转账成本一度飙升至超过 $4.28/笔。作为全球最重要的稳定币结算通道之一,这一成本变化被直接传导至手续费收入,使 Tron 在年初阶段录得较高费用水平。

但高费用并非长期可持续路径。为了维持稳定币转账场景下的成本优势与竞争力,Tron 社区在 8 月底通过提案,将整体手续费大幅下调约 60%。

这一调整的直接结果是:降费后网络更具吸引力,但也同步压低了单笔手续费贡献。因此,Tron 在 2025 年的费用峰值最终停留在年初,而非降费后的下半年。

链在变现,资产是否值得持有?

说完了公链能不能挣钱,再来看看我们能不能挣钱,来看一下各大公链今年代币的状况。

首先,看绝对值,到底哪个代币能带来最高的收益?

上述公链资产中,包括排名第 11 的 Tron 在内,其 2025 年内的最高收益率均已跑赢 Ethereum 涨幅。

- MemeCore

前十名中,MemeCore 以 97.67% 的最高收益率位居榜首,其代币价格在 2025 年下半年经历了惊人的增长。其核心竞争力源于其专门为 Meme 生态优化的 L1 基础设施。

2025 年,是 Meme 真正走向大众语境的一年:从 AI Meme、名人 Meme,到中文 Meme ,注意力以前所未有的速度在链上聚集、扩散,又迅速退潮。Meme 真正的难题从来不是“能不能火”,而是如何将这种汹涌却短暂的注意力经济沉淀下来。这正是 MemeCore 所试图解决的问题。在承接 Meme 交易流量的基础上,MemeCore 通过自建 Perp DEX MemeMax,将原本外溢的投机需求锁定在自身生态内。

2025 年 11 月,官方宣布向 MemeMax 永续合约 DEX 拨付 3 亿美元生态赠款,这一举措直接锁定了大量流动性,显著抬升了交易深度与使用频率,也同步强化了对原生代币的需求,代币再一次大幅上涨。

- Katana

Katana 的生态由借贷、收益聚合和 DEX 三大核心板块支撑。10 月,Katana 产生 46.2 万美元收入,全数重新分配给用户。同时累计 3 个月收入达 200 万美元。体现了强大的营收能力,代币价格自然高涨。

- Monad

Monad 以 84.32% 的收益率位列第三,其上涨逻辑在于技术硬实力的创新。随着并行 EVM 技术的成熟,Monad 的 TVL 在 2025 年底迅速攀升至 $2.26 亿 左右。

同时大量从以太坊迁移而来的 DeFi 协议在 Monad 上实现了毫秒级的交易确认,转化为了代币的价值支撑。

其次,看相对值,在能带来高收益的前提下,谁更加稳定?

结合涨幅前 15 且年化波动率最低的前 10 条公链代币可以看到,能够在强势上涨的同时保持低波动性的这类资产,往往对应两种清晰的市场结构:

- 一是资金结构更偏向长期配置型,买盘更连续、抛压更容易被吸收;

- 二是其叙事或业务模式更可被验证,具备明确的现金流来源或稳定的使用场景,从而降低价格路径的不确定性。

从具体分布来看,这一特征在两类资产中尤为明显:

- 一类是通用链的核心资产,如 Ethereum 与 Solana,其庞大的生态体量与持续的链上活动,使得长期价格更多表现为稳定的趋势性上行;

- 另一类则是具有较深分工、专注于独特细分领域的链,例如 Tron、Stellar 与 Hyperliquid。这类链虽然生态广度不及通用链,但在支付、稳定币结算或永续合约等关键赛道中形成了高度集中的市场地位,最终凭借单个领域的竞争优势,能够和通用链庞大的生态系统相抗衡。

从盈利再到生态扩张:这条链值不值得建设?

看到这里,你可能已经有些眼花缭乱:公链这么多,我究竟该选谁?如果继续从资金、价格或 TVL 维度展开,这篇文章很容易变得过于单调冗长。

那么,来换一些更贴近生态本质、也更直观的视角吧。

首先,我们从开发者角度出发,只看一个最简单粗暴的指标:链上协议数量。这是理解一条公链生态活跃度与生命力时,最直接、也最不容易被短期波动扭曲的数字。

- 从绝对数量看,Ethereum 依然是协议总量的绝对王者,并且在 2025 年度新增协议数量上同样表现突出,排名第二;

- 而新增协议数量第一的桂冠属于 Base 。Base 则在今年下半年凭借 x402 支付协议及生态矩阵的深度推进,结合 Base 链上的低费率与快速结算特性,成为今年新增项目最密集的生态。

不过,如果进一步把视角从“新增数量”切换到“新增速度”,结论就出现了明显反转。

在这一指标下,真正跑在最前面的,并非体量最大的生态,而是下面这五条链:

尽管这些公链的协议总量整体仍不算大,但其扩张速度极快。

- 其中,Hyperliquid 作为 2025 年新秀的表现尤为突出,生态活跃度与生态完善度在年内呈现出爆发式提升。

- Sui 与 Solana 则属于另一类。

两者本身已是结构相对稳定的成熟公链,但在 2025 年依然录得显著的协议增量,说明其生态持续具备强吸引力。这背后反映的是公链底层特性本身,已经成为开发者部署项目时的优先选择因素。

其中,Sui 作为 Move 语言体系的龙头,而 Solana 则反映了在 2025 年迅速扩展并完善的 SVM 生态。

从流量狂欢到理性回落:2025 年的用户侧现实

其次,开发者角度看完了,我们从用户角度深挖一下。从第二个指标活跃地址数来看,结论同样具有代表性。

- 在全年活跃地址新增中,第一毫无疑问是 Polygon。

其显著领先,并非来自传统意义上的加密用户扩张,而是 Polymarket 成功吸引了大量 Web2 用户。得益于优秀的 UI/UX 设计与顺畅的出入金流程,使用户在几乎无感知的情况下完成链上交互,进而持续贡献地址增量,成为其地址增长的关键驱动力。

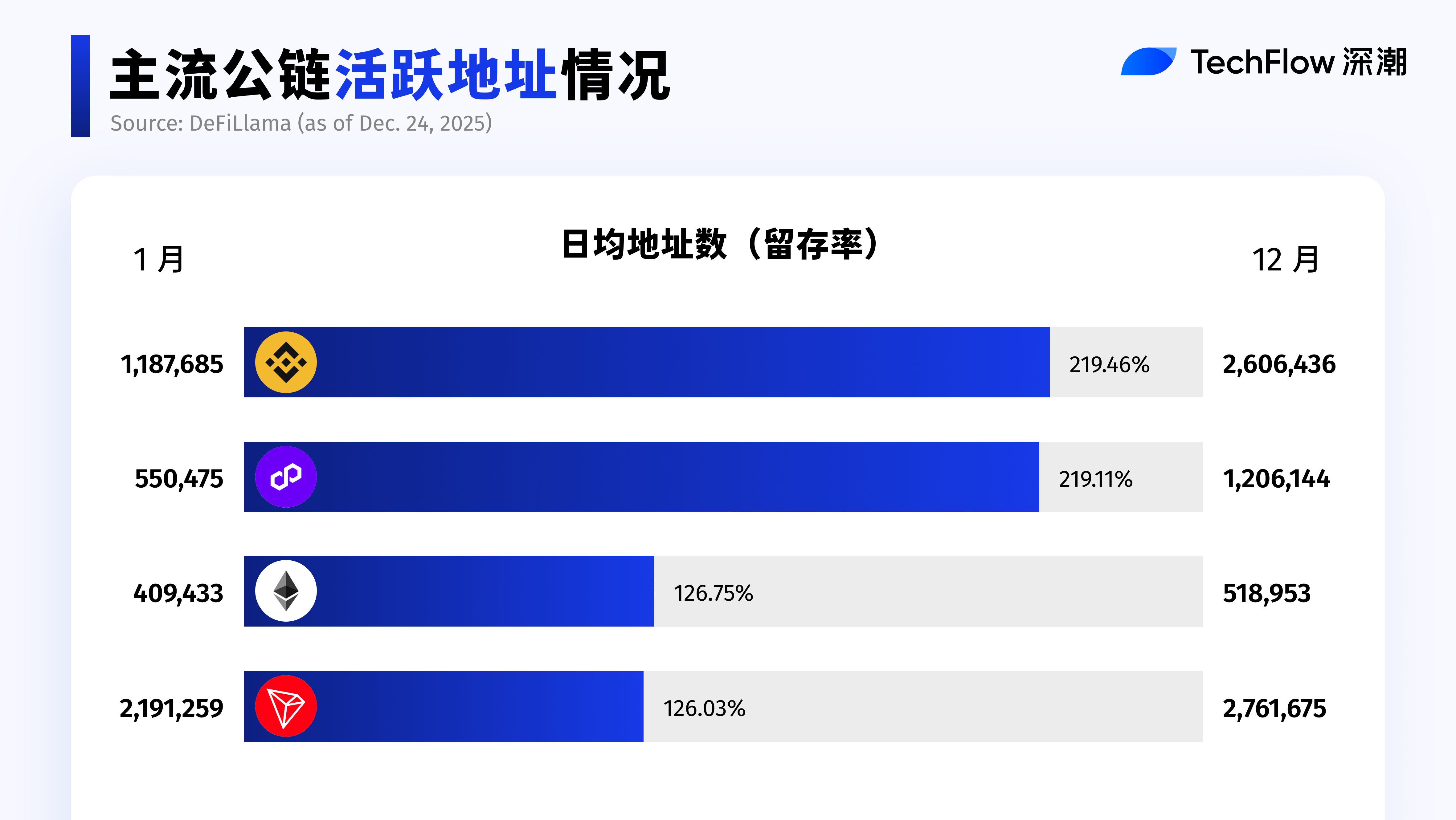

然而,从全年视角来看,整体表现依然偏弱。在前十大公链中,用户留存率普遍不高:仅有 4 条链从年初到年末实现留存率超过 100%。

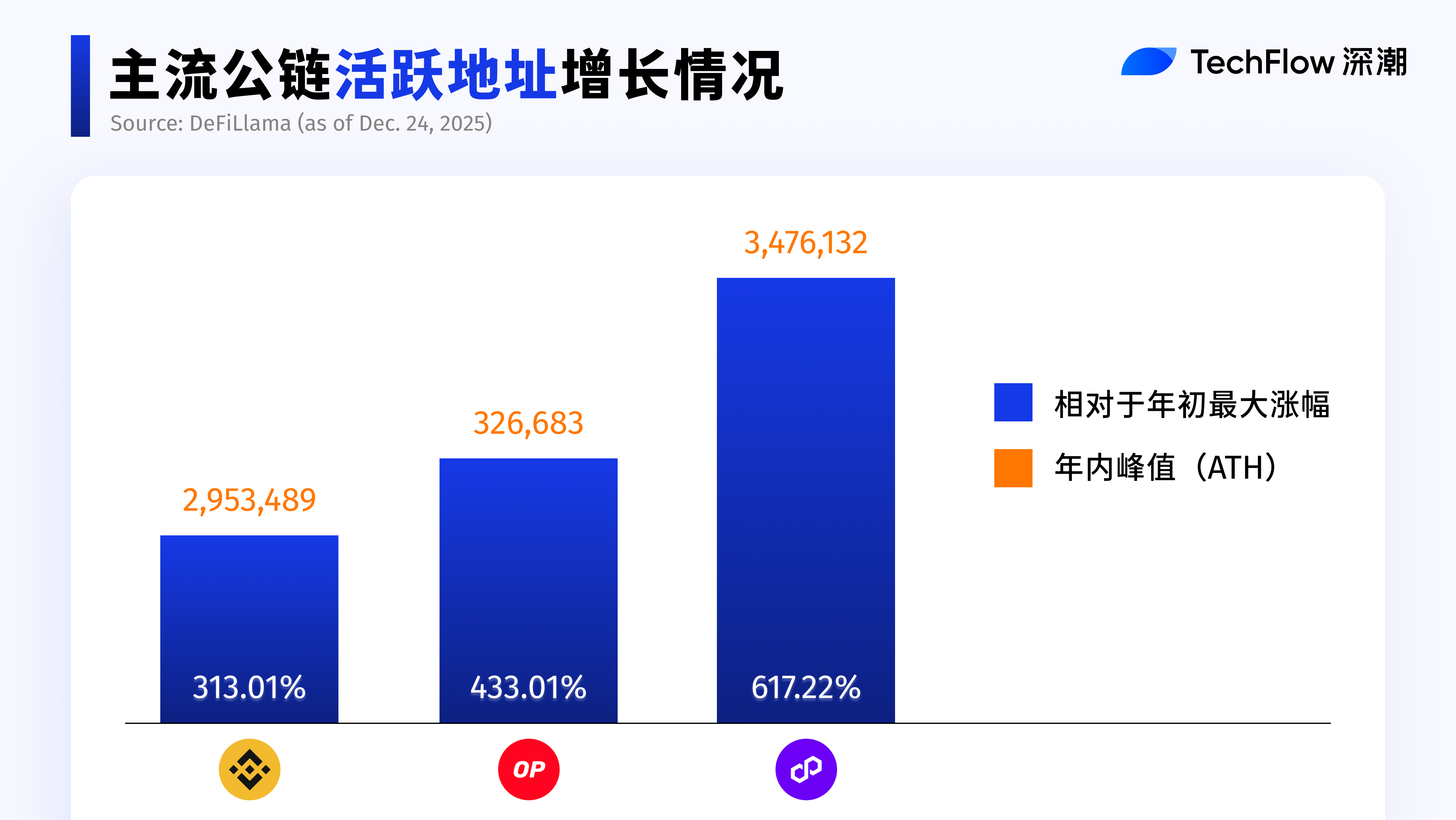

- BSC 在 2025 年凭借联合 Four.meme 的大规模空投活动,吸引超 16 万交易者集中参与,带动活跃地址飙升至 347 万、增幅 313.94%,并在短期内推动单日交易量创下新高。

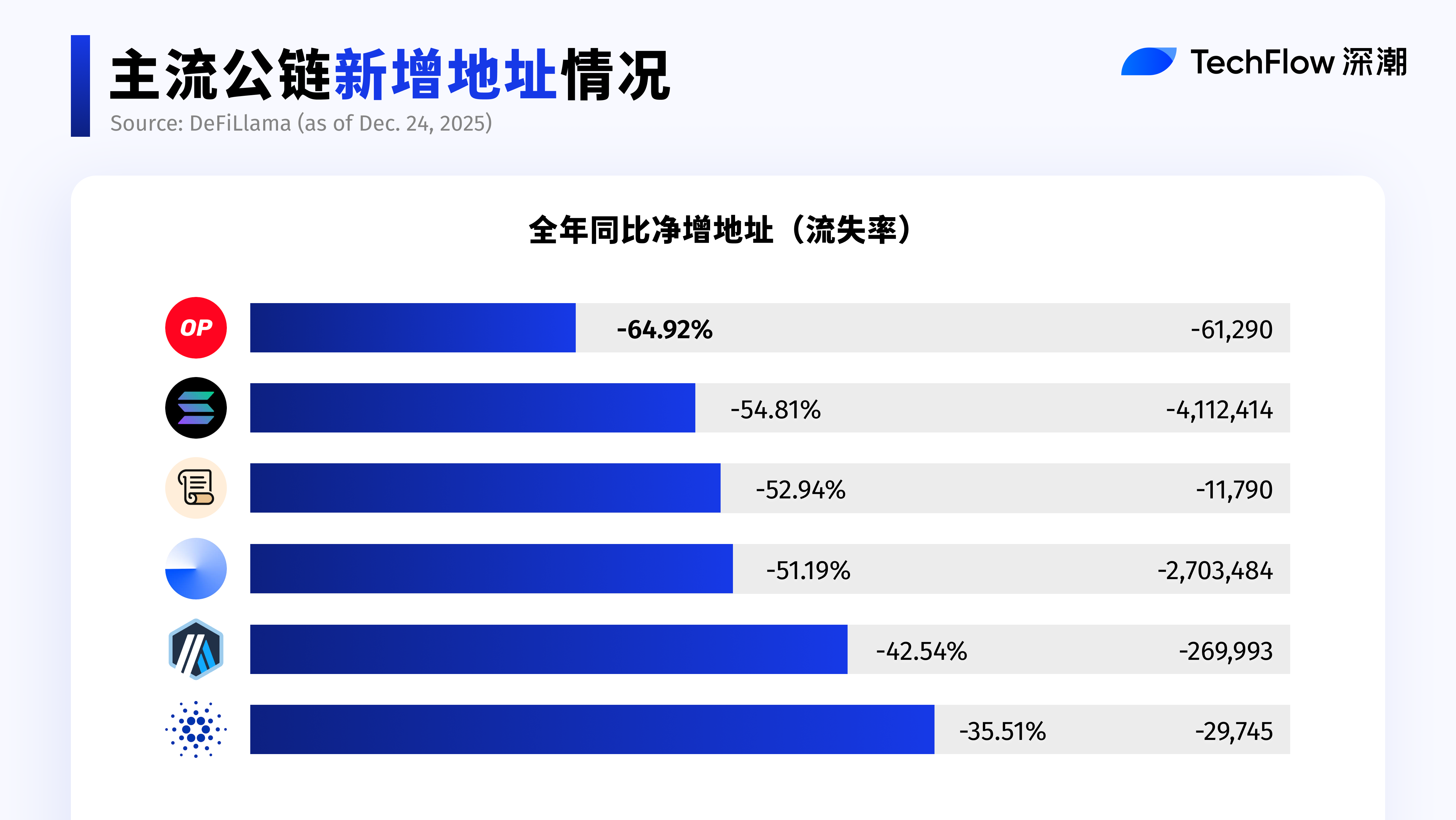

和这四条公链形成明显对照,多数公链在用户规模上都出现了不同程度的收缩,活跃地址全年净增量为负,这其中,各项数据综合表现较好,但是链上活跃地址收缩比较严重的如下:

那么你可能在想,这是否说明这些公链都没人用了,肯定要衰落了?

并不是,这并不意味着某条公链出现结构性问题,而是反映出一个更宏观的事实:2025 年链上活动经历了一轮集中爆发,随后整体回落至更为理性的区间。真正被长期留在链上的用户比例并不高。

这一点若结合 2025 年的市场实际情况来看,并不反常,甚至可以说相当合理。

因为 2025 本身就是一个一脚天堂、一脚地狱的年份:

一方面,名人 Meme、Polymarket、稳定币带来了排山倒海的资金与流量,叠加监管利好逐步落地,链上活跃度被快速点燃;

另一方面,10·11 的史诗级爆仓事件,以及下半年 Web2 对 Web3 流动性的吸血,又迅速压缩了投机与短期参与热度。

活跃地址的起落,映射的是一整个周期。

在这样的环境下,活跃地址先爆发、再回落的轨迹,本身就成为 2025 年链上生态真实状态的缩影。

回顾这一部分数据,不难看出:

- 整体来看,BSC 的综合表现最为亮眼。不仅在年内最大涨幅中跻身前三,且全年留存率居于首位,显示其在承接新增流量的同时,具备较强的用户沉淀能力。

- Optimism 相对偏弱。短期流入效果显著,但流失率较高,新增用户的长期留存,以及生态对于用户的吸引力仍有待验证。

- 至于 Solana,年内流失率偏高更多源于年初 Meme 热潮退却后的自然回调。结合整体市场环境来看,这并不能简单判断 Solana 生态走弱,而可能是由于上半年爆点过于集中,导致下半年在相对比较中显得不那么强势。

应用层的真相:当跨链寡头退居幕后,谁在真正撑场

最后,在开发者与用户层面的表现之外,我们把视角下沉到应用本身,即从第三个指标,链上协议应用层入手。

在每一条公链之上,都运行着大量不同类型的协议。这也自然引出一个核心问题:究竟哪一类协议,才是公链最赚钱的应用场景与最有效的流动性入口?

结论可以先给出。毫无疑问,在绝大多数公链上,少数大型跨链协议盘踞榜首已久。

以 Uniswap、Aave 等为代表的头部协议,往往在多条链上同步部署,并形成事实上的“垄断式存在”。虽然不同公链所侧重解决的问题各异,但从平均意义上看,总会有一至数个固定的大型跨链协议长期占据手续费与交易量的核心位置。

然而,这类跨链协议的高收入,并不完全等同于公链自身生态的内生繁荣。

因此,为了更真实地观察公链原生协议的造血能力,本文在分析中剔除了 Uniswap、Lido 等高度依赖多链部署的大型跨链协议,转而聚焦于:在单一公链上产生显著手续费的原生协议。

通过这一筛选标准,本文希望尽可能消除上述大型跨链协议对单链数据的挤占,从而更准确刻画公链自身生态所具备的潜在盈利能力与真实经济活跃度。

鉴于公链与协议在设计与结构上的差异,Ethereum、Plasma、Unichain 与 Katana 未纳入本次排名统计。

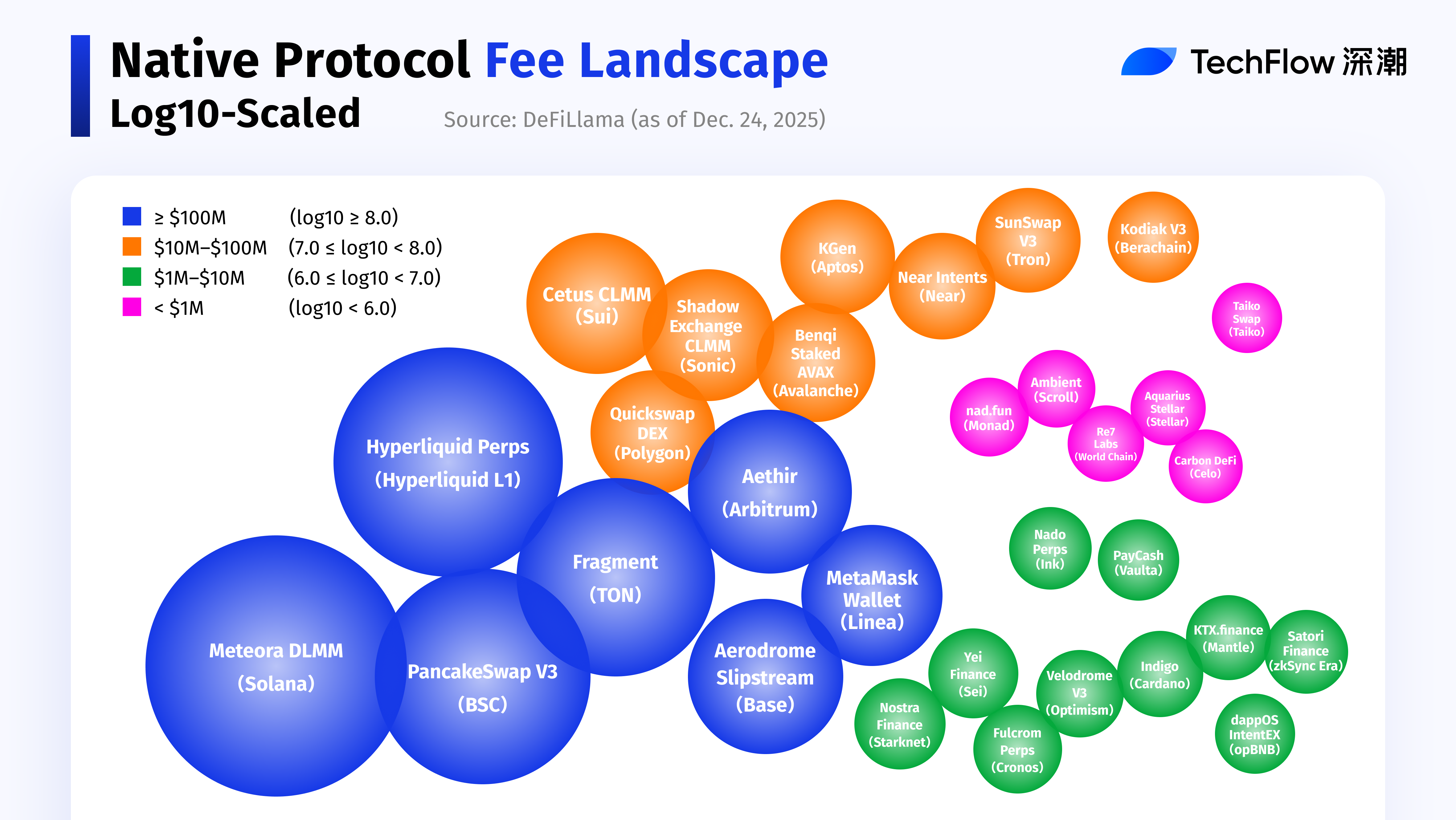

这里着重分析年手续费 1 亿美元以上的协议:

交易型收入

- Meteora( Solana,$908.28M)

Meteora 是 Solana 生态中 DLMM 的代表协议之一,核心优势在于高资本效率、低滑点的交易执行与精细化 LP 定价机制。

在 Solana 高吞吐、低延迟的环境下,2025 大量 Meme 做市需求被长期承接,使其在多轮市场波动中持续放大手续费规模,最终成为全年最具优势的协议之一。

- Hyperliquid Perps( Hyperliquid L1,$845.56M)

作为目前最接近 CEX 交易体验的链上永续合约协议,Hyperliquid 将高频衍生品交易直接内化为公链的核心经济活动。

其手续费高度集中,路径清晰,是“专门化金融场景支撑整条链”的典型案例,全年位列第二。

- PancakeSwap V3( BSC,$456.67M)

PancakeSwap 依托 BSC 的用户规模、低成本交易环境以及 Launchpad 流量,持续承担生态级入口角色。在交易分发与资金汇聚上的位置,形成了稳定且高强度的手续费。

- Fragment( TON,$383.30M)

作为 TON 生态中高度 Web2 接入导向的原生应用,其手续费来源与 Telegram 用户行为深度绑定。TON 并非依赖 DeFi 竞争,而是强调将用户行为直接转化为链上交易与费用的能力,代表了一条从日常社交出发的非典型增长路径。

- MetaMask Wallet( Linea,$132.14M)

作为用户入口、资产管理与 DeFi 交互的整合中枢,钱包在路径缩短与操作便捷性上的天然优势,使其能够稳定捕获链上价值流动。

非交易型收入

- Aethir( Arbitrum,$138.25M)

Aethir 展示了 AI 算力类基础设施借助 L2 架构实现链上调度与结算的一种路径。

其链上活动并非由资产交易或价格博弈驱动,而主要来自算力服务相关的合约调用,为 Arbitrum 生态引入了偏基础设施使用场景的手续费来源,在一定程度上丰富了其收入结构。

从这些头部原生协议的种类进一步看,也不难印证两大手续费核心增长动力:

- DEXs(占比 51%)

现货交易与 AMM 仍然是链上手续费与活跃度的绝对核心来源。

无论是 Meme、Launchpad 还是日常交易流量,最终都需要一个高频、低摩擦的现货入口完成结算,这决定了 DEXs 在各公链中的基础性地位。

- Derivatives(占比 17%)

永续合约与衍生品作为仅次于现货交易的第二大手续费引擎,其特点并非用户数量最大,而是单位用户手续费贡献显著更高。这在行情波动阶段尤为突出。

读到这里,2025 年公链发展的轮廓其实已经很清晰了。

篇幅有限,一些优秀公链没有进行详细分析,但是欢迎感兴趣的大家探索补充,评论你认为优秀但文中没有提及的公链~

在这里,我们最终回顾的,不是某条链的胜负,而是公链这门生意在一年里重新校准了重心:资金、流量与价值捕捉被重新拉回同一体系,公链之间的差异,也开始体现在稳定性与结构自洽性上。

热度决定不了明年,结构可以。新老交替,赛道轮动,2025 年,公链的合奏曲已到尾声,2026 年的新乐谱已经翻开。期待在 2026 的年终盘点中,看到更多有实力的新生公链,和更多稳健、持续创收的老牌公链。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News