允许权力永续、抵押资产和Uniswap LP良好相互作用的世界可能会非常有趣。

撰文:Paradigm

编译:深潮TechFlow

最近,我们对权力永续合约(power perps)进行了大量思考。权力永续合约是以指数价格的幂为目标资产,如2级指数或3级指数的资产。

(编者注:这里涉及到一个基本的数学概念,例如a的平方被称为2次幂,a的3次方被称为3次幂。Paradigm在本文中提到的概念,实际上可以被简单理解为:大部份的加密产品都可以被视作永续合约的x次幂,成为一个变种版的永续合约)

深入探究这一主题,你会发现几乎所有事物都与权力永续合约有关。

在这篇文章中,我们提出了三个令人惊讶的观点:

-

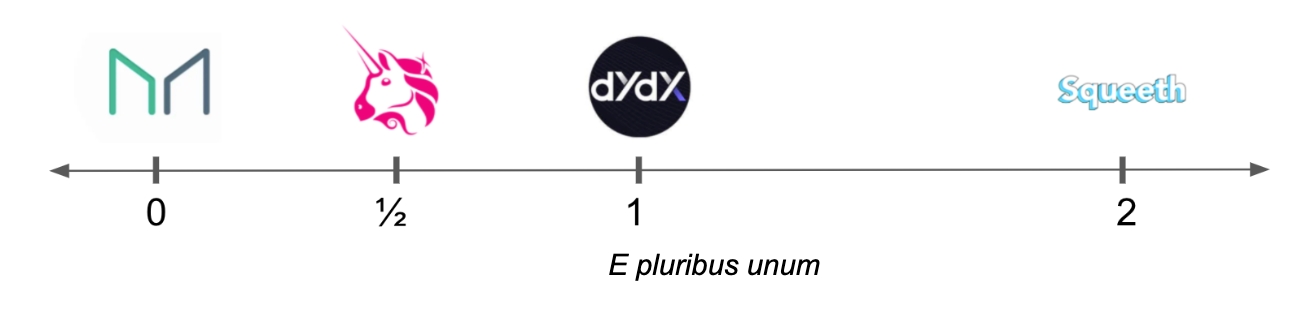

加密抵押的稳定币(如DAI或RAI)类似于0 perps。

-

有保证金的期货(如dYdX)是1 perps。

-

恒定产品AMM(自动做市商),如Uniswap是0.5 perps的复制投资组合,而恒定几何平均 AMM,如Balancer则是任意介于0和1之间值的权力永续合约的复制组合。

这一发现揭示了在三个主要的 DeFi 原语中一个令人惊讶地设计。现在,让我们来分别查看每一个,但首先我们需要定义 perps 和 power perps。

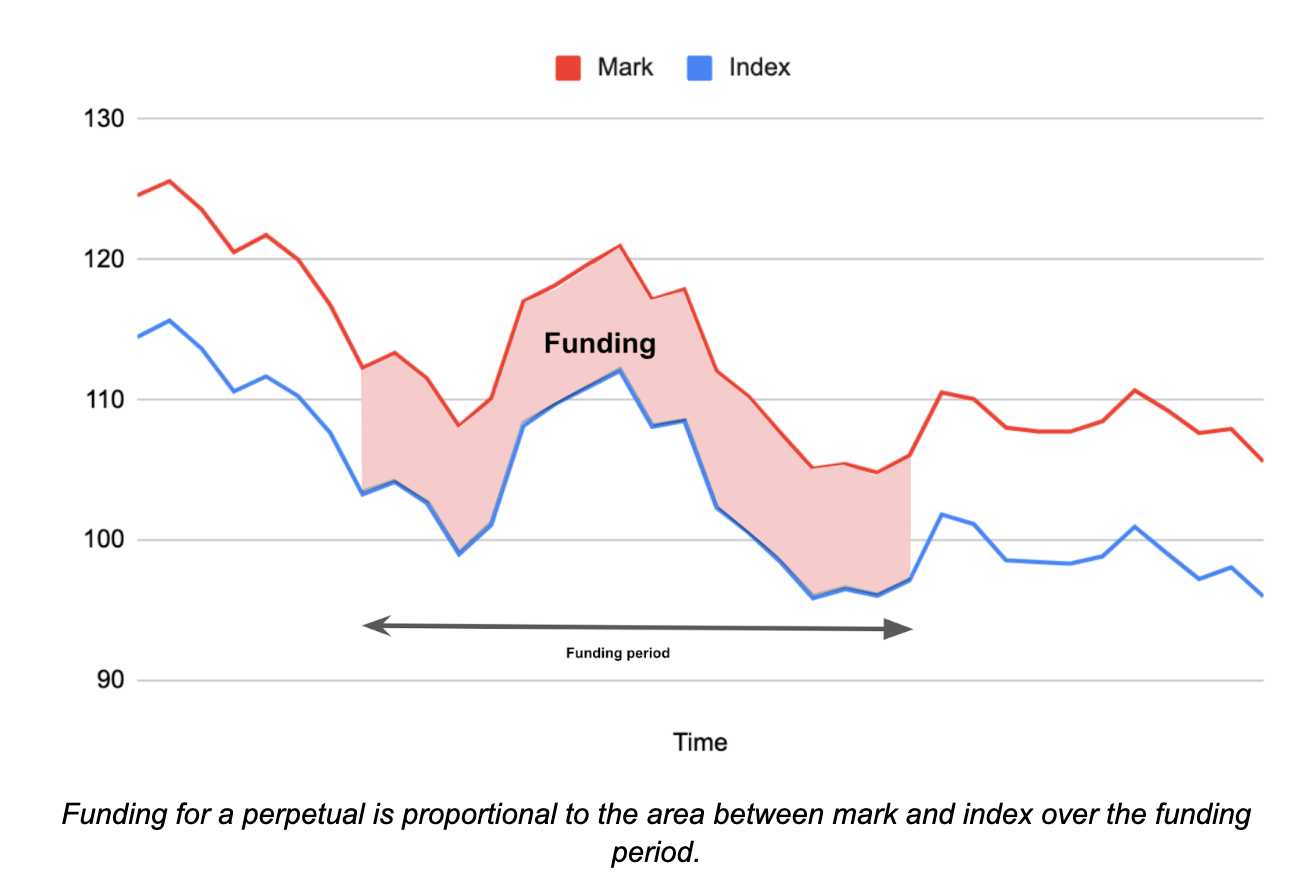

永续合约是一种追踪1级指数并提供风险敞口的合约,交易价格(标记)距离目标价格(指数)越远,定期支付的金额就越大。

从图形上看,资金支付随着资金周期内标记价格和指数价格之间的区域变化而变化(见图)。如果标记价格高于指数,则多头支付空头费用。如果标记价格低于指数,则空头支付多头。

有各种资金支付转移机制(如现金或实物支付、定期或持续供资、自动或治理等),以及各种根据价格设定利率的机制(包括 Squeeth 使用的比例机制和 Reflexer 使用的更复杂的 PID 控制器)。所有机制都贯彻了一个理念,即当标价高于指数时,多头应支付空头,反之亦然。

权力永续合约是一种其指数价格为index price^p的永续合约,p为某个权力值。

要建立权力永续合约的空头头寸,需要在保险库中锁定一些抵押品,并铸造(即借入)一些权力永续。卖出这些铸成的权力永续合约做空。要想做多,就从拥有一些的人那里购买。

该机制由所需的抵押品与债务比率驱动:抵押品比率 = 权益/债务 = ((抵押品数量) * (抵押品价格)) / ((永续数量) * (指数资产价格)^p )

该比率必须安全地保持在 1 以上,以便有足够的抵押品来偿还债务,否则合约会通过购买足够的永续合约来平仓来清算抵押品。

权力永续合约的设计

权力永续合约的设计涉及p,最小抵押比率c>1,以及三种资产选择:

现在我们提出三个主张。

主张1:稳定币是0-perps

稳定币是以价格可靠的抵押品为基础,对已铸造的代币进行的贷款。以下配置为USD稳定币提供了一个示例:

-

抵押资产:ETH

-

指数资产:ETH

-

计价单位资产:USD

-

抵押比率:1.5

-

权力:0

这意味着我们抵押ETH,并铸造稳定币代币。指数是ETH的零次幂,即ETH^0 = 1。

如果我存入 1 ETH 作为抵押品,而 ETH 的交易价格为 3000,我最多可以铸造 2000 个代币。这提供了 1.5 倍的抵押品:抵押比例 = 权益/债务 = ((抵押品数量) * (抵押品价格)) / ((永续数量) * (指数资产价格)^p )= 1 * 3000/ (2000 * 1) = 1.5

资金是稳定币当前的美元交易价格(标记价)减去目标指数价格^0。

资金 = 标记价- 指数 = 标记价 - 价格^0 = 标记价 - 1

融资机制为稳定币的交易价格接近 1 美元提供了良好的激励。如果其交易价格大幅高于 1 美元,则出售您持有的任何稳定币,然后铸造并出售更多稳定币并获得资金将是有利可图的。如果低于 1 美元,则可以购买稳定币以获得正利率,并可能在未来以更高的价格出售。

并非所有的稳定币都使用这种精确的(标记价-指数)融资机制,但所有有抵押的稳定币都共享这种基本结构,将稳定币作为良好抵押品的贷款。即使是具有治理设定利率的稳定币也会将其设置为类似于 标记价-1的水平,以将其与 1 美元挂钩。

主张2:有保证金的期货是1-perps

如果我们将上一节中的稳定币的权力修改为1,并将抵押品改为USD,我们将得到一个代币化的ETH资产:

-

抵押资产:USD

-

指数资产:ETH

-

计价单位资产:USD

-

抵押比率:1.5

-

权力:1

我以 3000 美元的 ETH 价格抵押 4500 美元,并铸造了一枚稳定的 ETH 代币。抵押比例如下:

该永续合约的资金是永续合约的美元交易价格(标记价格)减去目标指数价格^1。

资金 = 标记价格 - 指数 = 标记价格 - 价格^1 = 标记价格 - ETH/USD 价格

融资机制很好地激励了 Perp 进行接近 ETH 价格的交易。如果价格大幅上涨,资金将鼓励套利者购买该资产并做空永续合约。如果大幅降低,就会鼓励他们卖空该资产并购买永续合约。对于标记价应该基于提供 ETH 价格敞口的即将到期的工具,有一个精确的论证(请参阅有关永恒期权的论文)。

我可以出售这种稳定的 ETH 资产来做空 ETH 的价格,并以美元抵押品作为支持。

从代币化空头资产到保证金空头永续资产

我们构建的稳定 ETH 资产的资本效率不是很高。我们投入了 4500 美元的抵押品,以做空价值 3000 美元(或 1 ETH)的 ETH 敞口。我们可以通过出售美元稳定币的代币,然后使用它作为抵押品来铸造更多的永续币,从而提高资本效率。

如果最低抵押率为 1.5,ETH 为 3000,那么我们就有以下序列:

-

存入 4500 美元并铸造 1 个稳定币

-

以 3000 美元的价格出售稳定币,存入收益,并铸造 1/1.5 = 0.666 稳定币

-

以 2000 美元的价格出售稳定ETH,存入收益,并铸造 (1/1.5)^2 = 0.444 稳定的ETH

-

以 1333.33 美元的价格出售稳定ETH,存款收益,并铸造 (1/1.5)^3 = 0.296 稳定ETH

总结交易,我们最终铸造并出售了 3 个稳定的 ETH。这是 4500 美元抵押品的 9000 美元空头 ETH 敞口。该头寸相当于开立 2 倍杠杆空头 ETH/USD 永续合约。

如果我们能够使用闪电掉期(flash swap)或闪电贷款(flash loan),这个过程就会简化。我们可以将 3 个稳定以太坊闪现兑换成美元,并用所得收益作为抵押品来铸造稳定以太坊来偿还。

如果抵押品要求是 110%,我们就可以建立 10 倍的头寸。

做多而不是做空

要做多,请购买稳定的 ETH 以换取美元。要进行多头杠杆操作,请使用稳定的 ETH 抵押品借入更多的美元,并使用借入的美元购买更多的稳定的 ETH,然后借入更多的美元并重复该过程,最高可达 2 倍 ETH。如果可以使用闪电掉期或闪电贷款,则可以在单笔交易中完成。

所有这些意味着由超过 100% 抵押品支持的超额抵押永续合约可以转换为抵押不足永续合约,就像在 dYdX 上交易的那样。

主张3:Uniswap和其他恒定产品CFMM几乎是0.5-perp

Uniswap 池中的流动性头寸的价值与两种资产相对价格的平方根成正比。对于 ETH/USD 池中的全范围 LP,LP 的价值为:

V = 2 * (k * (eth价格))^0.5

其中k是两个代币数量的乘积。该池每个周期都会产生一定数量的交易费用。

现在考虑一下perp:

-

抵押资产:USD

-

指数资产:ETH

-

计价资产:USD

-

抵押比例:1.2

-

权力:0.5

该 Perp 将跟踪价格^0.5 的值,反映 AMM 的收益。

投资组合空头2*k^0.5 单位的永续合约和LP将获得永续合约资金和 AMM 费用之间的差额。由于此交易抵消了价格风险,因此 0.5 永续收益的交易价格应恰好低于 :

预期 Uniswap 费用 = 指数 - 标记价

这给了我们一个很好的结果,即均衡 Uniswap 费用 应该是 0.5 永续合约的资金费率。在零利率的简化情况下,这是:均衡 uniswap 回报 = σ²/8

其中 σ² 是一种池资产相对于另一种资产的价格回报的方差。我们是从 Uniswap 的角度得到了这个结果。我们在这里还从power perp的角度进行了详细介绍。

编者注:合成Uniswap指的是一个旨在模拟Uniswap交易平台行为的衍生金融产品或策略。

因此,稳定币(以及更广泛的抵押贷款)、保证金永续期货和 AMM 都是一种权力永续合约。

最后

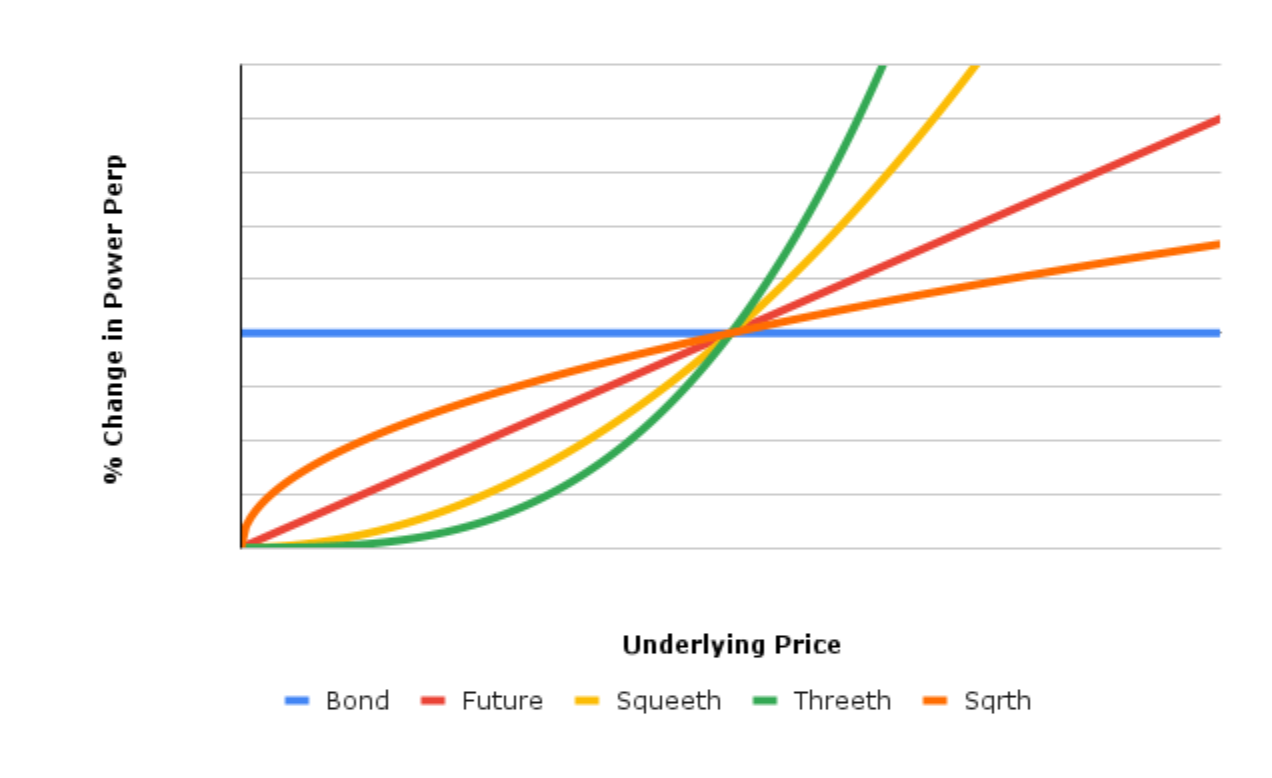

高阶权力永续——从二次幂权力永续开始(编者注:即平方)。Squeeth 是第一个二次幂权力永续品种,提供了对价格风险二次成分的纯粹风险敞口。我们可以通过将高阶幂永续期权和 1-perps(期货)与 0-perps(抵押品)结合起来,获得许多收益的近似值。

如果我们需要更精确,我们可以使用泰勒级数权重中具有整数幂的幂 perps 组合来近似任何函数:sin(x), e (x) 2, log(x ),或者其他的函数。

允许权力永续、抵押资产和Uniswap LP良好相互作用的世界可能会非常有趣。

个人中心

个人中心 退出登录

退出登录 ONDO0.38 0.17%

ONDO0.38 0.17%

TRUMP5.14 1.94%

TRUMP5.14 1.94%

SUI1.44 2.80%

SUI1.44 2.80%

TON1.45 -0.79%

TON1.45 -0.79%

TRX0.28 0.82%

TRX0.28 0.82%

DOGE0.13 2.45%

DOGE0.13 2.45%

XRP1.87 1.45%

XRP1.87 1.45%

SOL124.32 1.29%

SOL124.32 1.29%

BNB842.50 1.14%

BNB842.50 1.14%

ETH2948.82 4.05%

ETH2948.82 4.05%

BTC87891.80 1.29%

BTC87891.80 1.29%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

原文链接

原文链接 添加收藏

添加收藏 分享社交媒体

分享社交媒体

Paradigm

Paradigm 精选解读

精选解读

原创

原创

某鲸鱼 24 小时内购买 4,599 枚 ETH,同时增加了其 ETH 空单

某鲸鱼 24 小时内购买 4,599 枚 ETH,同时增加了其 ETH 空单

扫码关注公众号

扫码关注公众号