OKX Ventures以这一概念的起源为切入点,系统化梳理了账户抽象的过去、现状以及未来机遇。

作者:OKX Ventures 研究员 Kiwi

本文不构成任何投资建议。

自2021年9月Vitalik Buterin提出了EIP-4337以来,账户抽象概念正逐步被引入到主流Web3钱包中,OKX Ventures以这一概念的起源为切入点,系统化梳理了账户抽象的过去、现状以及未来机遇。

文章要点

关于基础信息:

多链账户抽象的两个路线:兼容 4337 方案(4337 compatible method),原生账户抽象方案( native account abstraction)。

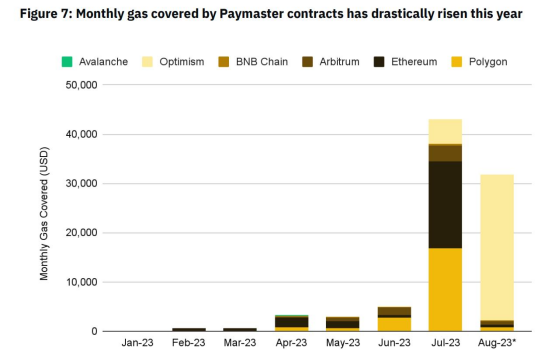

发展数据:以太坊、Arbitrum、Optimism和Polygon 已部署超过52万个 AA 账户,其中80%以上的账户在7-8月刚刚创建,大多为 Polygon 和 Optimism 两条链借着 AA 产品的推出达成大幅增长。Bundler 和 Paymasters 目前在做的协议较少,目前各个链上都被 Pimlico 、StackUp 等项目垄断。

AA 带来的机会:

-

Paymaster 由 dApp 部署的智能合约,通过 Bundler 触发 Paymaster 让其为指定的 UserOperation 支付gas。Paymaster 是标准化服务,难以单独构成独立项目,web2 流量方可作为功能集成来服务web3业务。代付方的商业机会:代付流量入口、自动兑换、与DeFi游戏项目集成导流,宏观上类似支付行业的创新情况。Paymaster 创新方向较为单一,但是价值捕获最稳定的一环,降低 web2 用户进入web3 的门槛,可能会有大量web2 机构部署 Paymaster 服务。

-

Bundler 是机会最多的组件之一,其本质和 relayer 类似,盈利方向主要围绕着打包交易延伸出的一系列机会(如赚取 gas 差价、MEV 和偏向 B 端需求的隐私池),但交易打包不成功会导致 bundler 亏钱,因此选交易是难题。

-

本身具有节点和 Relayer 服务的协议搭建 Bundler 网络会更容易,如 Rpc 作为分部化设施能帮助 bundler 去中心化;

-

Bundler 跟 searcher、sequencer 合作是一个更好的选择,未来可能通过 mev share 形式在各个渠道将收入反馈给用户,最终会越来越公平化;

-

Bundler 目前都是私有池,无公共池,目前仅 stackup 运营好且盈利,Biconomy 一般;

-

Bundler 是一种盈利较难但是生态十分需要的公共物品,但市面上无成熟的公共物品运营方案,且目前多数项目方处于盈利考虑会更偏向将其私有化;

-

Bundler 面临的技术改进方向有:避免 nonce 碰撞, p2p 网络可通过标记和删除优化此类问题;以及修改合约 storage 导致 bundler 无法获得足够的补偿,该部分需要通过提案进行后续优化。

-

AA 与MEV 的结合:AA 、Sequencer 和 intent 本质上延长了链上操作的链条,MEV 需要贿赂的链条更长,AA 的 Bundler 和 intent solve 都有可能与 MEV 链条中的 Searcher等角色合作来形成 MEV share 形式。由于 AA 提供了 Bundler 和 entrypoint合约,理论上 AA 也能去分享 PEV(Prover Extractable Value) 的收入;

AA 与 intent:

重点项目:

-

重点项目:Biconomy、Stackup 和 Pimlico 是目前市面上较成熟的 4337 方案,继续完善 SDK 和模块化方案有助于占领先发市场,实现技术方案的高市场覆盖率,目前 Stackup 已实现两种类型的 Paymaster 和 Bundler 模式,未来全流程方案 + 多种组件库将是此类龙头项目继续扩大优势的途径。

-

创新项目:隐私是硬需求,如ZK 协处理器 Axiom 可作为隐私 solve 的一种demo;Nocturne 是可组合的隐私AA层,用户从EOA或者合约存入资金后与合约交互,利用 zkp 实现隐私保护。AI 是市场热门,如Echooo Wallet 结合了MPC 和 AI 技术,可以达成多签和AI 风险监测;同时基于传统项目的创新也是亮点,如uniswap 团队的 Universal Paymaster 可以匹配钱包用户和 Paymaster 运营商双方的流动性市场。

其他EIP 和机会:

未来发展:短期主要是扩张市场,同时和 layer2 形成共同促进的模式;中期主攻模块化的 Bundler 和 Paymaster 的落地以及 SDK 的部署,同时在细节上优化使用体验(如降低 gas 成本、添加可选的 EOA-to-ERC-4337 转换等);长期则考虑强制转换 EOA 钱包。

1.账户抽象介绍

定义和概要:

1)简化账户类型;

2)将账户与签名分离,给予链上行为更多自由度,同时将账户放置于更高的安全级别;

ERC 4337 的原理:

4337 与其他方案的对比:

1.1 定义和方案概要

账户抽象是什么:

为什么我们需要账户抽象:

1)简化账户类型;

2)将账户与签名分离,给予链上行为更多自由度,同时将账户放置于更高的安全级别;

账户抽象的演进:直接区分工程量和复杂度较大,EIP 2938 和 EIP 3074 又需改动共识层,最终选择无需改动底层的 EIP 4337 方案。

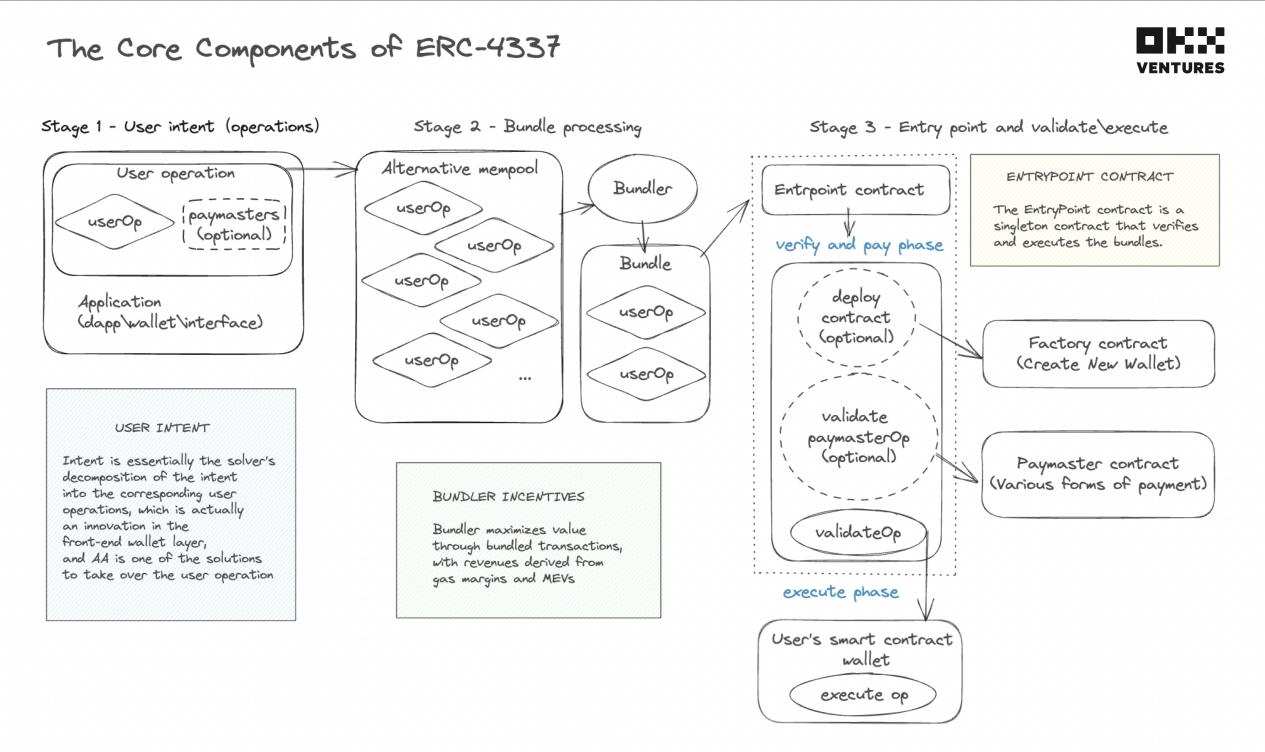

1.2 ERC 4337 基础知识原理

角色

交易步骤

1.3 对比传统钱包和 MPC 钱包

1.4 EIP-3074 的AA 方案

2.多链账户抽象方案

总结

兼容 4337 方案

Arbitrum:

Polygon:

Optimism:目前 OP 主网上提供了部分帐户抽象基础设施,如 Alchemy、Biconomy、CyberConnect、Pimlico 和 Stackup 等项目,架构细节暂未释出;

BNB:在 BNB 链2023年技术 roadmap 中,官方表示将会建立账户抽象基础设施,目前 4377 已在 BNB 上兼容,待更多细节释出。

原生账户抽象方案

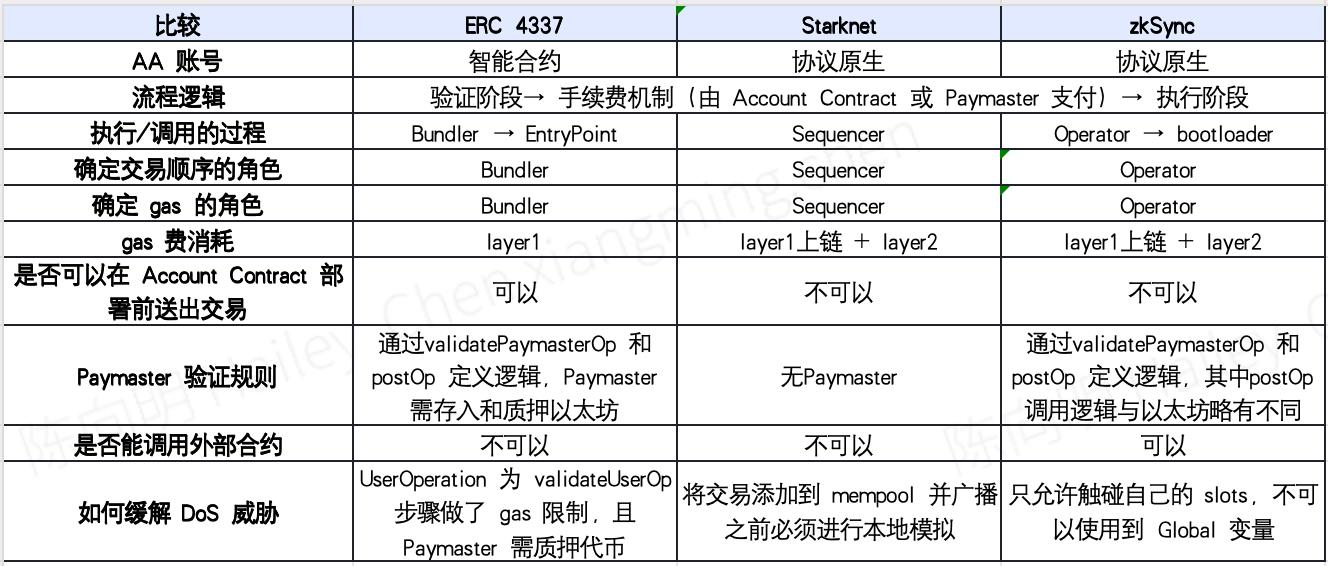

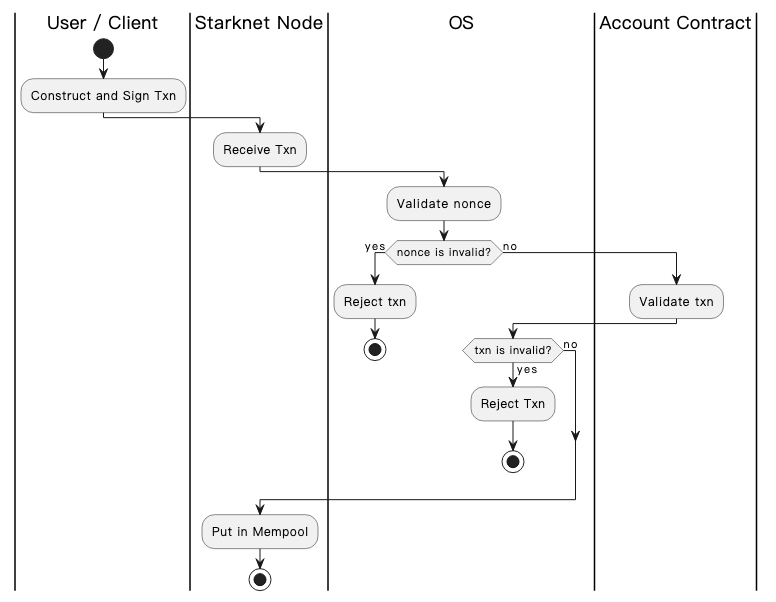

Starknet 原生支持账户抽象,即所有的帐户都是智能帐户。

- 方案目标:签名抽象(不同的账户合同使用不同的签名验证方案)和支付抽象(不同的交易支付模式和代币形式)

- 流程:交易在放入池中之前先验证 nouce,后被发送到账户智能合约的地址上进行验证,再添加到区块中。这两个阶段被编码在账户合约中的两个单独的函数中 validate 和 execute。

Starknet 和以太坊方案的差异:

zkSync:zkSync Era属于 native account abstraction方案,但同时 EVM-Compatible。

-

zkSync 方案与 4337 的差异:

-

zkSync 不区分EOA和合约账户;

-

zkSync允许 validateTransaction 函数调用已部署的外部合约:因为已部署的合约在zkSync中是不可更改的(immutable);而以太坊禁止验证函数调用外部合约,以防止状态更改(state change)造成交易验证通过而交易执行失败;

-

zkSync 允许 validateTransaction 和 Paymaster 调用发出此交易合约账户的外部存储:如合约账户在外部合约上的代币余额,而以太坊禁止。

zkSync、Starknet 和 4337 方案比较

相似:

差异:

- Paymaster 的验证规则:

-

Starknet 无Paymaster;

-

4337 Paymaster 接口定义了 validatePaymasterOp 和 postOp 两个函数,前者定义了Paymaster 代付交易的逻辑,后者可以确保在交易执行后,Paymaster能够抽取gas费补偿。Paymaster 需要在入口点合约上存入以太坊(支付 gas)和质押以太坊(防止机器人恶意批量创建);

-

zkSync 类似 4337,接口定义了 validatePaymasterOp 和 postOp 两个函数,逻辑和 4337 一样,但这部分功能尚未实现。且zkSync 的 Paymaster 在 gas 足够时调用 postTransaction 才会开始执行,这个部分有别于 4337,4337 如果在 validatePaymasterUserOp 没有回传 context 的情况下不会呼叫 postOp,反之才会。

3.发展数据

总结:

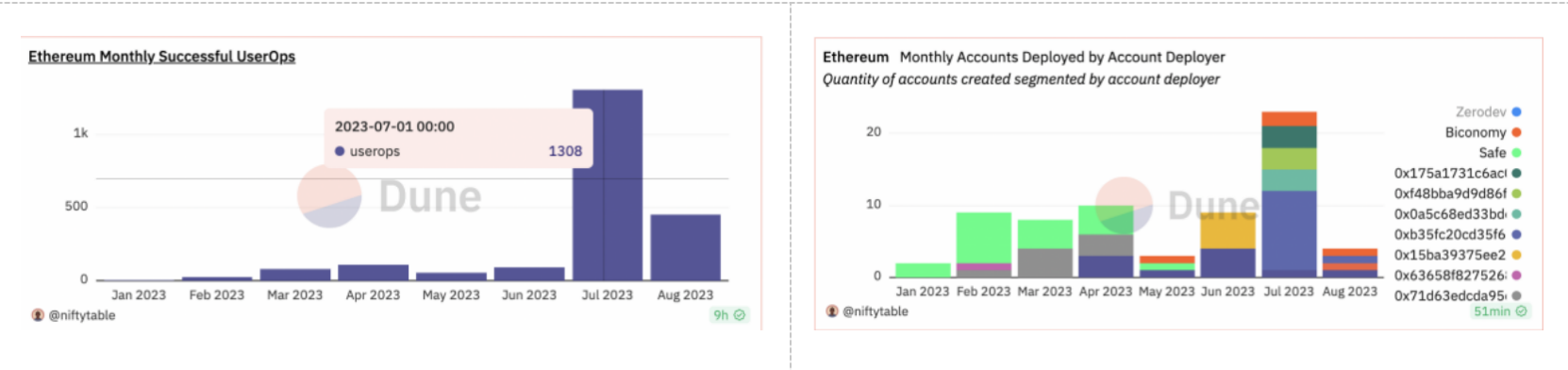

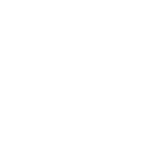

以太坊、Arbitrum、Optimism和Polygon 已部署了超过52万个ERC-4337账户,其中80%以上的账户是7月刚刚创建的;

Polygon 和 Optimism 在 7-8 月借着 AA 产品的推出达成大幅增长:Polygon 是由 CyberConnect 网络的推出带来一波流量,Optimism 是由 Beam 钱包和 ZeroDev 带来的增长;

Arbitrum 和以太坊的热度较低,仅有几百至几千的 userops;

Bundler 和 Paymasters 目前在做的协议较少,目前各个链上都被 Pimlico 、StackUp 等项目垄断。

概括数据

4337 的热度从23年7月起开始飙升,其叙事在 Polygon 和 Optimism 中率先开启,cyberconnect 是此次AA热潮的主要拉动方。Paymaster 和 Bundler gas 和交易量大幅增长,目前StackUp、Pimlico 和 Biconomy 形成垄断地位。

ERC-4337 EntryPoint合约于23年3月1日正式部署。截止23年8月30日,账户抽象链上总用户数约为 616000 名,总User Op达 130 万次。与23年第一季度相比,2023 年第二季度的季度用户运营增长了 11,837%,用户增长超过 27,000%;

Paymaster:目前 Paymasters 总数为96个,Gas 总成本约为 41.42 万美元。相比23年一季度,二季度 Paymaster交易量增长了 5182%。gas 总量和交易量的增长表明对这些中介服务的需求正在大幅增长;

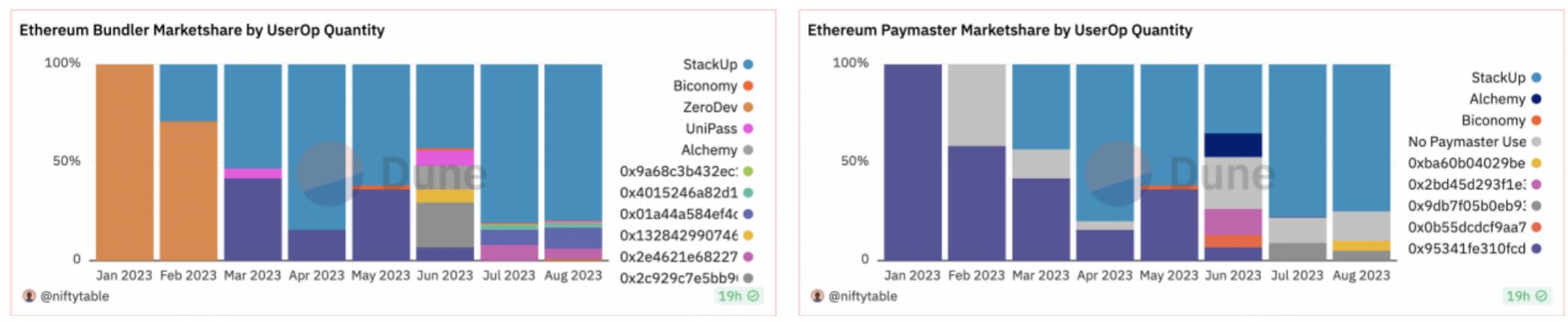

Bundler:目前 Bundlers 总数为1300个,总收入约为 3.38 万美元。以太坊8月 bundler 约为1000位,其中 Stackup 占比94%(940+),对该组件形成垄断。

Polygon数据

目前有34万账户数,共56万 userops,主要是今年7月经历了使用量的飙升,有44万笔的 userops。

主要因为CyberConnect社交网络的推出,该网络的所有账户都是ERC-4337钱包。其次是 Biconomy,提供了近3万的账户部署;

7月和8月的 Bundler 和 Paymasters 主要由 Pimlico 提供。

Pimlico 是一种加密基础设施,旨在增加账户抽象的采用。Pimlico 将专注于为 Bundlers 和 Paymasters提供全面的基础设施。

Optimism 数据

Arbitrum 数据

以太坊数据

4.由AA带来的机会

Paymaster

Paymaster 由 dApp 部署的智能合约,通过 Bundler 触发 Paymaster 让其为指定的 UserOperation 支付gas;其服务相对中心化(与 bundler 服务相比),合约开源,但后端封闭。

Paymaster 是标准化服务,难以单独构成独立项目,web2 流量方可作为功能集成来服务web3业务。代付方的商业机会:代付流量入口、自动兑换、与DeFi游戏项目集成导流,宏观上类似支付行业的创新情况。

Paymaster 创新方向较为单一,但是价值捕获最稳定的一环,降低 web2 用户进入web3 的门槛,可能会有大量web2 机构部署Paymaster 服务。

应用场景

法币存款:可提供需要链下交易(如法币出入金)的gas抽象。如用户可以选择使用信用卡订阅Paymaster 服务来支付 gas 费。

掉期:为防止 gas 波动,可将 Paymaster 集成掉期功能,在特定时间以约定 gas 费用支付;

桥接:如 MetaMask 已经通过和第三方供应商合作的方式把跨链桥集合在钱包中,这些跨链桥可以进一步与gas abstraction中的代付合约(Paymaster)进行集合。

会话:可在 Paymaster 集成 Session keys,即用户根据一组参数预先批准一个应用的交易,如一个给定的持续时间,一个最大的 Gas,一个特定代币的最大交易量,或一个特定合约的特定功能等。用例如下

多形式代付:通过多种形式的集成甚至可以让 Gas 彻底在用户端“隐身”。

与 Entry point 的结合:Paymaster 需要在 Entry point 合约上存入以太坊用于支付 UserOperation 的 gas,还需要在 Entry point 合约上额外质押以太坊防止机器人恶意批量创建 Paymaster。这里就存在由于它的质押行为产生的一系列和 Defi 协议的集成机会,如贷款和流动性池等。

Bundler 与上下游

Bundler 打包交易产生多个盈利机会:

Bundler 的未来挑战:

Bundlers 相关机会

赚取 Gas 费差价:Bundler 收取多笔交易 gas 费与提交交易的 gas 差价,RPC 和 Relayer 协议可以快读搭建 Bundler 网络,合约扫描工具和安全审计协议可以保护bundler 提交的 mempool 安全;但 bundler 选取交易不当导致打包不成功,会导致 bundler 亏损:

Bundler 参与 MEV 分配 : Bundler 的 mempool 会形成类似 MEV 市场参与者的结构,长期可能会与 现有 MEV 市场玩家结合,形成更长的 MEV share 的贿赂链条。Bundler 与 Searcher、Builder 、 Sequncer 甚至 Prover 共同分享 MEV 、PEV (Prover Extractable Value) 的收入。

隐私池:将交易提交到隐私 mempool 打包,部分机构和巨鲸用户有需求,但面临监管压力。

Bundler未来挑战

Bundler 协议是无需许可(permissionless)且模块化(modular)的公共物品,开源软件本身没有清晰盈利模式,无法直接从 Bundler 直接抽成。 Bundler 运营方没有动力公开 Operation pool,而 隐私 mempool 有中心化风险:

nonce 碰撞导致交易失败:

修改合约 storage 导致 bundler 亏损:

AA 与 NFT

AA 提升使用体验,吸引用户进入 NFT 市场,同时让市场监测和交易更加自动化;

ERC-6551 ,NFT 集成 全链游戏、DID 和中间件:ERC-6551 与 4337 底层逻辑类似, NFT 作为钱包集成、管理其他 NFT。全链游戏需要ERC-6551 的可组合型,完成 多链 + 可交易装备账号等游戏体验。

功能:钱包恢复、支持无 Gas 交易、账号交易。

市场监测和数据分析:实现跟踪指标、计时铸币和分析底价等,并在达成某个条件时自动交易;

全链游戏与 NFT 的结合可以更紧密:多链开放世界成为可能,用户的账户不再局限于一个游戏、一条链,游戏账户也可转让,也可能由此产生游戏 NFT 账号交易市场;

与 DID 和中间件的集成:ERC 721 代币可以作为用户的账户,其具有可转让性。同时NFT 还可与中间件架构集成并可定制化。

ERC 6551

简介:ERC-6551 将为所有 ERC-721 Token 提供一个智能合约账户,这些账户不仅能够使得 ERC-721 Token 拥有 ERC-20、ERC-721、ERC-1155 等各类资产,还能使 ERC-721 Token 能够与各种应用程序交互。

实现了 DID 的可转移:用户所有的 DID 或相关资产可以转绑定到一个 NFT 上,同时可以实现的是资产和身份的可转移、它是一个可以让 NFT 去持有资产的一个协议。即 NFT 就是你的一个ID,然后在这个 ID 上你可以去拥有一些资产;

效用:ERC 6551 是一种对 AA 的普及有很大助力的协议,底层逻辑相似。

AA 和社交、游戏

社交赛道曾经因为用户数量的问题和操作复杂度而一直被认为是“鬼城”,而通过4337的抽象化,本身就会带来大量的新用户,同时身份基础设施的优化会大大提升产品易用性,且全链游戏操作门槛的降低 + 账号模型优化让曾经较为困难的买卖账户都成为可能(如ERC 6551)。且多链账户体系将助力更庞大的多链世界观,社交与全链游将是未来风口之一。

身份基础设施:

多链账户体系:如 CyberConnect 的身份账户具有多链通用性,利用帐户抽象来消除网络切换的复杂性,降低用户使用门槛;

优化游戏体验:

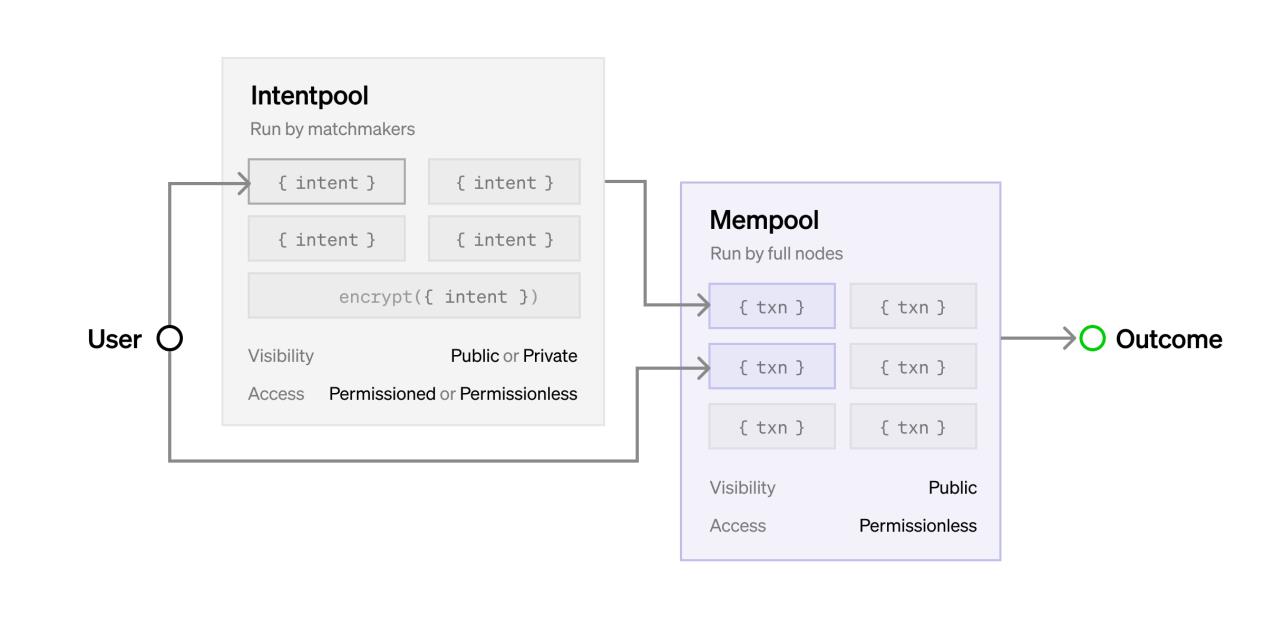

5.AA 和 Intent 关系

Intent 本质和分类

本质上,本质上,intent 与 AA 没有必然的绑定关系。Intent 本质上是用户体验层创新、更好更快的理解并分解用户需求,将其变成一个或者多个 UserOperation ;AA 是后端优化,对用户指令的更好执行。

Intent 是对特定目标求解其最优 op 路线的过程。过往的 Intent 偏向简单需求,后续可能形成:多条件、多步骤、多执行环境的复杂问题,甚至引入 AI agent。

举例 1:telegram bot 是典型的 Intent 创新,但后端仍然采用 EOA 钱包,不影响用户体验。

举例 2:「我想买一千美金的以太坊」,求解器需要计算在哪条链、哪个dex、滑点区块时间等参数如何设置,生成一个对应的 UserOperation ;后端可以是 EOA、MPC or AA 钱包。

举例 3:目前已经有些项目是“意图”叙事的前身,如1inch 的 DEX 聚合器:用户只需指定输入金额和滑点容忍度,然后让合约找到最佳操作;Flashbots 拍卖中搜索者对交易顺序的偏好也是一种“搜索者意图”。未来的意图会有更多形式。

Intent 的分类:

AA 让 intent 更加高效

Intent 机会:操作端可减少签名次数,提升用户体验。应用端可依据意图叙事形成新基建、新语言和新的求解形式,是未来最具潜力的用例之一。机会主要有以下几个方面:

1) 中间商意图池 or 意图公链:基于意图的应用程序不仅涉及与智能合约交互的新消息格式,还涉及替代内存池形式的传播和交易对手发现机制。

2)Solver 多样化实现路径:短期已经较成熟的各类 Super Smart Contract 会率先集成,长期看来自由度更高的 AI 将是最理想的形态,但实现难度非常大;Solver 会带来先链下预处理后上链的新范式,利好一些自动化协议(如Uniswap X) ;目前 ZK 协处理器 Axiom 可作为隐私 solve 的一种demo。

3)新语言来表达意图:目前已有Juvix 和 Essential,此类项目先发很重要,需要提前构建用户对其的信任。

4)钱包统一入口:作为意图层构建端,其战略地位大大增加,与各类协议集成让其可能成为最大的引流入口。

中间商意图池:意图从用户流向许可/免许可和公共/私人意图池,由撮合者转换为交易,并最终通过 MEV Boost 式拍卖进入公共内存池或直接在链上。这些意向池可私有可公共,权限也可自定义,意向解决者为获得最佳订单执行和价值提取来竞争获利。

意图公链:构建独立的意图层,将进一步集中 MEV 的隐患;

Solver 多样化实现:Super Smart Contract、AI、隐私和链下预处理新范式。

-

隐私需求:

-

防止恶意攻击,用户可能希望隐藏一些意图信息。目前 ZK 协处理器 Axiom 可作为隐私 solve 的一种用例,但是该赛道仍缺乏成熟方案;

-

技术上实现链上可计算信息私有较困难:TEE、ZKP 等方案都未成熟/适配性不足;

-

目前 ZK 协处理器 Coprocessor 可认为是ZK solve 的一种 demo,将复杂计算从以太坊迁移至链下,同时利用 ZK 验证计算结果。代表项目为 Axiom、hyperoracle,目前可验证历史区块信息或账户存储中的历史信息。

AI 自动化执行,分为两个思路:AI 集成钱包入口,AI 直接耦合 UserOp 。

新的语言来表达意图:如设计一种允许隐私的意图表达语言。

钱包可能成为真正的前端入口:Intent 本质上是一个链下预处理黑盒子,钱包完全可以作为意图层构建端,其战略地位大大增加,可以成为 DeFi 协议的引流基建和入口,为各个生态吸引用户的同时也能收取部分手续费来盈利;

钱包和入口的机会

Intent 后端可集成传统的EOA 和 MPC 钱包;

智能合约钱包及配套 SDK 可向后集成 Bundler、Paymaster 等组件,赛道红海,但是作为钱包结合 intent 有多种创新机会。交易类和跨链类应用都将随着入口端的多样化改善体验(如自动化、多方案);

集成传统钱包:telegram bot 是典型的 Intent 创新,但后端仍然采用 EOA 钱包,不影响用户体验,现在其需要将私钥交给 bot , 有一定盗号风险,后续可以采用 AA 来达成更智能化的管理;用户提出需求,求解器计算在哪条链、哪个dex、滑点区块时间等参数如何设置,生成一个对应的 UserOperation,后端可以是 EOA、MPC 等钱包。

智能合约钱包及配套 SDK:它们通常会自己搭建 Bundler、Paymaster、Wallet Factory 等组件,该赛道是红海市场,如社交恢复或模块化目前已是大多数合约钱包的已有功能,但未来该赛道可结合 intent 有多种创新机会。

交易类应用:大多可以集成自动交易的 DeFi 协议。

跨链类应用:利好跨链 DeFi 协议和 DApp 集成协议。

ZK 类应用机会

用户的 Intent 有大量加密需求,4337 本身机制即可满足隐私付费,更深度的集成将在 zkProof 协议和市场中发展。

需求加密:阈值解密或 DKG 可以在 UserOp 发出之前进行加密,经过 Bundler池,确认被打包进区块后才解密。这牵扯到 zk 与 UserOp 和 gas 验证之间的技术集成,将继续助力 zkproof、zkOracle 的热度,形成类似 nil foundation 的 zkProof 市场;

隐私付费:用户可采用如下流程来完成隐私付费,大意是用户可以通过付款人账户生成的 UserOp 发起需求,同时在收款时使用 4337 重新部署一个新账户,达成全流程对自身账户的隐私保护:

风险和门槛

意图需要强大的信任预期,对应高准入门槛,导致过于中心化和创新不足。

中心化:若意图执行不受审查,那么区块生产很有可能被单个方案垄断,进而导致中心化;

信任:解决方案需要对中介机构的强信任,因此开发新架构有高准入门槛,可能导致该赛道创新度和竞争率较低。

透明度:许多意图架构要求用户放弃对其链上资产的部分控制权,且目前大多内存池为私有池,可能用户不清楚 intent 的实际执行过程从而造成威胁。因此意图应用程序应该更加谨慎地设计其执行系统,避免出现黑暗森林情况。

6.重点项目和 EIP

账户抽象市场有两类参与者:

-

具有社交登录、社交恢复、gas抽象、交易批处理,以及集成和聚合第三方服务(如法币出入金和DeFi协议)等功能的智能合约钱包。目前普遍为智能合约钱包转型 4337 的初期阶段,如 unipass 已达成 4337 兼容,同时与 Keystone 开发账户抽象方案,Visa 作为web2 金融龙头支持 StarkNet 上的自动支付功能,也在积极探索 AA 主题。该赛道当前初创项目较多,方案大多处于孵化期;

-

基础设施(如Bundler或Paymaster)的第三方提供商,专注于模块化设计。以 StackUp 和 Biconomy 为首,二者的 4337 SDK 是目前市面上较成熟的方案,其余项目大多处于初期 demo阶段。

Pimlico 的 bundler 市占率(全链 bundle 的 userop 占比52%)和盈利(polygon 上盈利第一,7月达 637 MATIC,optimism 上也是正盈利)都领先;

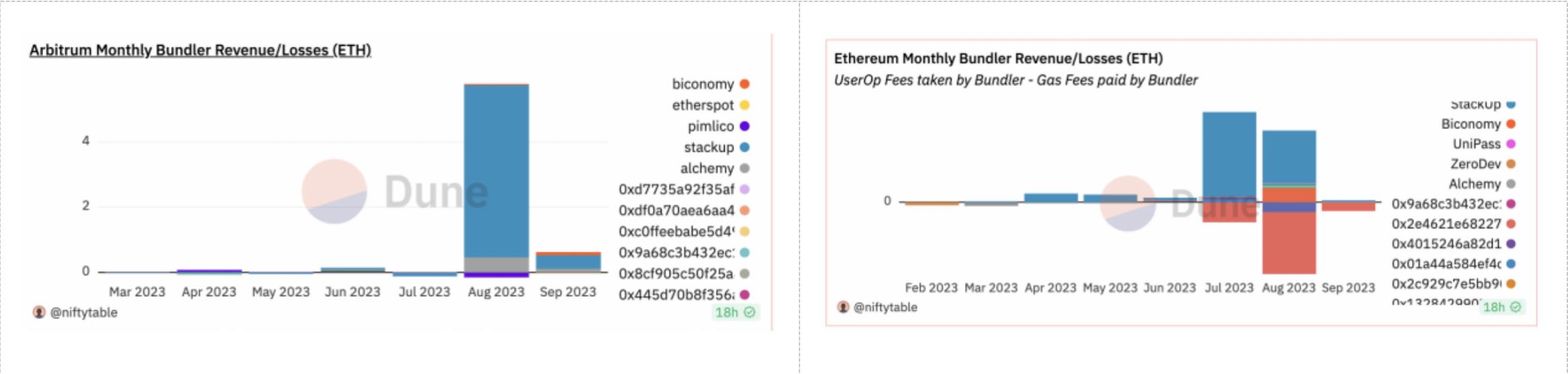

StackUp 各链都有 bundler 业务,Arbitrum(8月5 ETH)和以太坊(7月0.4 ETH)上盈利领先。bundler 处于失败的多但是赚得也多的状态;

StackUp

Stackup 是一个Bundler和Paymaster的提供商。其 Bundler 采用 Go 语言实现,通过了所有EIP 4377测试套件的要求,完全开源且免费使用。

- Bundler 支持不同的模式:

-

私有模式(private mode):UserOperations进入一个私有内存池(mempool),以更慢的交易执行速度换取更好的隐私。UserOperation不会显示在公共内存池中,从而避免了MEV攻击。

-

搜索模式(searcher mode):由以太坊生态的机器人运营者(即bot operator,也称为searcher,例如DeFi套利机器人)使用,并与诸如Flashbot之类的区块构建者(block builder)集成,通过MEV-Boost发送UserOperations,允许searcher为特定的交易排序出价,以供block builder选取MEV最大的交易排序构建区块。

- 支持两种类型的 Paymaster:

数据:

Stackup 各条链的都有 bundler 业务,全链 bundle 的 userop 数量占比9.1%,在 optimism、Avalanche 和 polygon 是微弱盈利状态,在Arbitrum(8月5 ETH)、以太坊(7月0.4 ETH)盈利领先。

Pimlico

Pimlico 是账户抽象的加密基础设施,可为钱包提供其即插即用 API 来赞助用户的交易;

数据:全链 bundle 的 userop 数量占比52%,bundler 大多部署在 polygon 和 optimism 上,在 polygon 上盈利第一(7月达到 637 MATIC),在 optimism 上也处于正盈利。

Biconomy

Biconomy 为使用 4337 标准进行建设的人提供了他们定制的软件开发工具包(SDK)功能;

-

智能合约:Biconomy 简化了创建和发送 UserOperations 的过程,从而优化了去中心化应用程序 (dApp) 的开发和管理。

-

Bundle:通过其 SDK 可以估计用户 OpGas、发送用户操作并获取用户操作收据;

-

Paymaster:提供基础 Paymaster 服务,包括根据提供的 userOperation 和 paymasterServiceData 获取报价信息或 paymaster 数据等。

-

数据:

-

目前其 userop 市场份额占比15.07%,90%以上的 userop 部署在 polygon 和 avalanche 上;

-

全链 bundle 的 userop 数量占比7.9%,其在polygon 和 optimism 上部署的 bundler 均是亏钱状态(如6月在 polygon 亏损 427 MATIC,8月在 optimism 亏损 0.3 ETH),仅在 avalanche 上有一定盈利(9月盈利11 AVAX);

相关 EIP 汇总

与4337 相关的 EIP,由于官方给定了 4337 的方向,目前大多数提案主要围绕着优化 AA 部署的方向:

4337 衍生产品的辅助:

优化 AA:

-

EIP 6662:辅助完善 AA 账户的实际用例 —— 支持更加用户友好的认证模型,用户的钱包可以成为其登录账户来进行资产管理的 dApp;

-

ERC 6900:模块化账户抽象,提高智能合约的灵活性和便于开发人员的开发;

-

ERC 1271 与ERC 6492:主要解决 4337 领域的验签问题。ERC 6492 相对 1271 做了部分改进,让用户可以在不部署合约的情况下验签;

-

EIP 7204 与 EIP 7197:使 AA 钱包有互相定义代币标准的能力。

账户迁移辅助:

7.以太坊路线图中的4337

短期主要是扩张市场,同时和 layer2 形成共同促进的模式;中期主攻模块化的 Bundler 和 Paymaster 的落地以及 SDK 的部署,同时在细节上优化使用体验(如降低 gas 成本、添加可选的 EOA-to-ERC-4337 转换等);长期则考虑强制转换 EOA 钱包。

EIP 4337基础设施的终局:

市场:

产品:

基础设施的终局:

账户抽象市场的生死存亡取决于生态对EIP 4337的采用,而这个市场还非常早期,假设在终局,EOA和智能合约钱包的数量相等,那么可以预测智能合约钱包的市场规模有310倍的潜力,所以仍需看后续的采用情况。

根据 coin metric 的最新数据,以太坊中账户余额不为0的 eoa 地址约为1亿。然而,智能合约钱包的总数,以Gnosis Safe(25万)和Argent(7.6万)账户的总和来估算(这两个产品的用户最多),仅为32万左右;

当前市场状态下,许多智能合约钱包已经构建了自己的基础设施,但是这些基础设施并未针对第三方的不同使用场景。

BD 是竞争的关键:AA 的优势不仅在于流畅的登录(因为 Web3 身份验证可以使用托管方式实现),而且在复杂和定制的链上交互中,AA 可以为 dApp 提供更多好处,因此大多数钱包都想与 Defi、GameFi 等生态系统支持,说服大型 dApp,寻找突破点;

AA 的变现模式有待进一步探索:ToB 模型可能不会获得太多利润,也不会积累自己的用户,而 ToC 模型需要找到高价值的应用场景,才能根据数量获利。整合掉期和桥接功能可以盈利,但找到一种可持续的模式至关重要。

账户抽象市场需要许多创新,如:无需许可的模块化基础设施、与现有法币和 DeFi 服务的集成、dApp SDK 以及潜在的独立帐户层等。

个人中心

个人中心 退出登录

退出登录 ONDO0.40 -10.25%

ONDO0.40 -10.25%

TRUMP5.26 -4.26%

TRUMP5.26 -4.26%

SUI1.45 -7.34%

SUI1.45 -7.34%

TON1.49 -4.03%

TON1.49 -4.03%

TRX0.28 -0.95%

TRX0.28 -0.95%

DOGE0.13 -5.53%

DOGE0.13 -5.53%

XRP1.87 -6.51%

XRP1.87 -6.51%

SOL125.92 -3.97%

SOL125.92 -3.97%

BNB853.18 -3.88%

BNB853.18 -3.88%

ETH2920.26 -6.05%

ETH2920.26 -6.05%

BTC85666.54 -4.12%

BTC85666.54 -4.12%

首页

首页 深潮精选

深潮精选 Research

Research 项目发现

项目发现 7x24h︎快讯

7x24h︎快讯 最新活动

最新活动

分享至微信

分享至微信

添加收藏

添加收藏 分享社交媒体

分享社交媒体

OKX Ventures

OKX Ventures 精选解读

精选解读

ETH巨鲸十天内提取2.1万枚ETH,采用循环做多策略浮亏624万美元

ETH巨鲸十天内提取2.1万枚ETH,采用循环做多策略浮亏624万美元

扫码关注公众号

扫码关注公众号