THORChain 借贷:揭示 Terra LUNA 的隐影

TechFlow Selected 深潮精选

THORChain 借贷:揭示 Terra LUNA 的隐影

借贷协议做了严格的风险控制和风险隔离措施,总体风险相对较小,不会产生类似 Terra LUNA 的系统性风险。

作者:Yilan, LD Capital

引言

深入探究 Thorchain 8 月 22 日推出的新型借贷模块,我们发现了 Terra LUNA 的影子,和 LUNA 的相似性主要体现在用户存入的抵押物被兑换成 RUNE,实际是 RUNE- 抵押物的汇率涨跌决定 RUNE 的通胀通缩,即 RUNE 通过通胀通缩吸收了 RUNE- 抵押物汇率的波动性,就像 LUNA 吸收了 UST 的波动性,不过两者的表现形式(RUNE 参与借贷,在贷款开仓和关仓时进行销毁和铸造,LUNA 通过参与稳定币锚定,在 UST 脱锚时通过套利者进行销毁和铸造))和背后的风险体量(LUNA 无上限铸造,RUNE 有通胀通缩上限且合成资产的抵押物只有 50% 是 RUNE)不同。并且,借贷协议做了严格的风险控制和风险隔离措施,因此总体风险相对较小,不会产生类似 Terra LUNA 的系统性风险,即使发生负面螺旋也不会对 Thorchain 的其他功能产生影响。

一. 理解 Thorchain 借贷机制

Thorchain 借贷特点在于,无利息无清算风险无时间限制(初始期,最短贷款期限为 30 天),对用户来说,本质是在空 USD,多 BTC/ETH 的抵押资产;对协议来说本质是在空 BTC/ETH,多 USD。债务是以 TOR(Thornchain 的 USD 等价物)计价的,因此用户类似于金本位期权购买 BTC 的 OTM call,协议 /RUNE 的持有者是对手方。

开启新贷款会对 $RUNE 资产产生通缩效应,而关闭贷款会对 $RUNE 资产产生通胀效应。 BTC 抵押品会先兑换为 RUNE,然后销毁,最后再铸造 RUNE 兑换所需的资产。在这个过程中,抵押品价值 - 债务的差值部分除去手续费外,即对应 RUNE 的净销毁价值.

如果抵押物在还款时上涨,那么 RUNE 价格不变时,需要铸造更多的 RUNE 以兑换所需资产,这会导致通胀;如果 RUNE 的价格上涨,那就不需要 mint 那么多 RUNE 是理想的局面,如果 RUNE 价格下跌,那通胀会更加严重。如果抵押物在还款时下跌,RUNE 价格不变,用户可能选择不还款(不产生铸造)。

如果在贷款开启和关闭时,RUNE 相对于 $BTC 的价值保持不变,那么 $RUNE 不会产生净通胀效应(销毁的数量与铸造的数量减去交换费用相同)。然而,如果抵押资产相对于 RUNE 的价值在贷款开启和关闭之间增加,那么 $RUNE 供应将产生净通胀。

为了解决通胀问题,借贷控制措施已经就位 - 如果铸造导致总供应超过 500 万 RUNE,还有一个断路器设计。在这种情况下,储备将介入赎回贷款(而不是进一步的铸造),整个借贷设计将停止并退出使用,但 THORChain 的其他方面将继续正常运行。

因此整个借贷的过程对 RUNE 的通胀和通缩影响是较大的,但在整体借贷的 cap 较低的情况下通胀通缩都是有上限的,在 RUNE- 抵押物汇率无限上涨时,最多通缩为最大的开仓量目前是 15mln*0.33(0.33 为 lending lever, might change)即 4.95mln(未来可能增加),在 RUNE- 抵押物汇率无限下跌的情况下,通胀也被断路器控制在 5mln 以内。

具体来说,如果用户超额抵押 200% 的抵押物借出 50% 的所需资产,另 50% 在赎回时则是根据 RUNE- 抵押物的汇率进行铸造的。这一步本质上和 LUNA 很类似,只是 Thorchain Lending 的机制下,由于 Rune back 的部分只有 50%,产品容量也较小,因此总体风险相对较小,不会产生类似 Terra LUNA 的系统性风险,这部分风险隔离,即使发生负面螺旋也不会对 Thorchain 的其他功能产生影响。

1. 如何理解 lending 的设计对于用户来说类似于一个深度虚值、可重设行权价的看多期权

当 Alice 给出 1 BTC 时,也获取了 50% 现金(在 CR 为 200% 的情况下)和以这笔现金购买 1 BTC 的机会。

如果还款时(假设一个月后)BTC 上涨,Alice 偿还债务(即等值 50% 一个月前 BTC 的价值),花一个月前的 BTC 价格购买这一个 BTC,如果跌了很多,超过了 50%,Alice 选择不还款,协议就不会产生 mint rune 导致的通胀(对 Alice 来说她做多失败)。

2. 没有借款利息如何理解

可以看做用户支付了多重 swap fee 代替 interest rate,其本质也是一个 CDP 产品。如果再收取借款利息,这款产品对用户的吸引力会更小。

借贷的整个流程如下:

用户存入原生资产的抵押物(BTC, ETH, BNB, ATOM,AVAX,LTC, BCH, DOGE), 初始阶段,抵押品仅限于 BTC 和 ETH。每个债仓可以接受多少抵押物(债仓上限)由硬顶(15mln),Lending lever, 池深度系数决定。超额抵押产生债务,可获得债务的比例由 CR 决定。

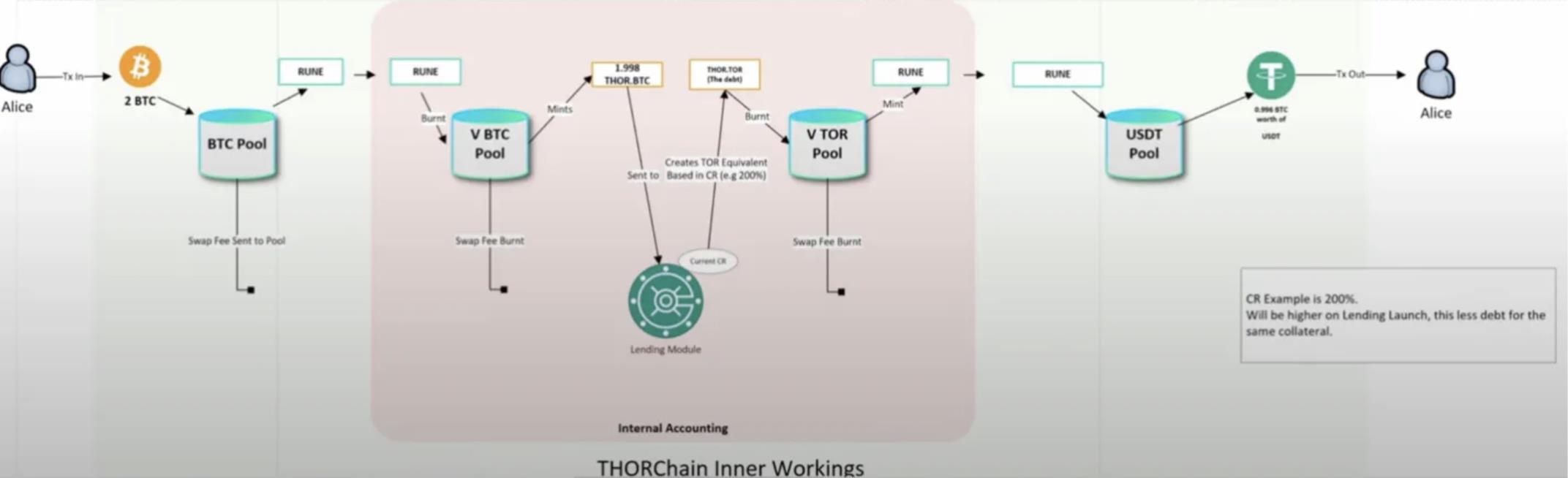

借款:Alice 存入 1 BTC,这个 BTC 会先在 BTC-RUNE swap pool 中被换为 RUNE,这些 RUNE 进入一个 V BTC pool 被销毁同时转化为一个衍生资产 Thor.BTC,合成资产的抵押物是常数产品流动性,始终是资产的 50%,其余 50% 是 RUNE。然后衍生资产 Thor.BTC 被送入一个 Internal module,在这里存在一个动态 CR(抵押率)决定可以拿到多少贷款,另外产生 Thor.Tor(和 USD 类似)的代币作为贷款产生的记账手段。这里发生的步骤完全是为了内部会计使用,随后产生 USDT 贷款,给到 Alice 支配。

偿还贷款:Alice 还款时,将所有 USDT 或其他 Thorchain 支持的资产发送至协议,并转换为 RUNE,RUNE 会铸造 Tor,协议检查用户是否归还了所有以 Tor 计价的贷款,如果是全部归还,抵押物会被释放,转换为 derived collateral(Thor.BTC),然后这个 derived asset 会回铸 RUNE,再 swapped back to L1 BTC。这个过程中 RUNE 被铸造。

需要注意的是,这些 swap 和 convert 的过程都会产生手续费(一次借款产生至少 4 次 swap fee),因此 repayment 的总额需要比实际金额多一些,以付这些 swap fee, 虽然没有利息,但这种多重手续费的收取实际上可以看做利息的替代。虽然磨损巨大,但产生的 RUNE 形式手续费进行销毁,这部分是实打实的通缩。

3. 没有清算和无还款时间限制如何理解

由于 TOR 稳定币计价的债务是固定的,实际上借款人还款时虽然可以选择任意资产还款,但实际都会通过市场兑换成 RUNE,而流动性提供者和储户不会直接将其资产借给借款人。池只是在抵押品和债务之间进行交换的媒介,整个流程是一个对赌行为,这便是无清算的原因。协议需要用 RUNE 来偿还足够的 TOR(完全偿还)才能够帮助用户拿回抵押物。如果抵押物的价格下跌很多,用户选择不还款(同时这部分的 RUNE 也不会被重新铸造了,产生了净销毁)。实际上协议是不希望用户还款的,如果在抵押物价格上涨,RUNE 价格下跌的情况下用户还款会产生通胀。

4. RUNE 作为交易媒介的通缩通胀如何理解

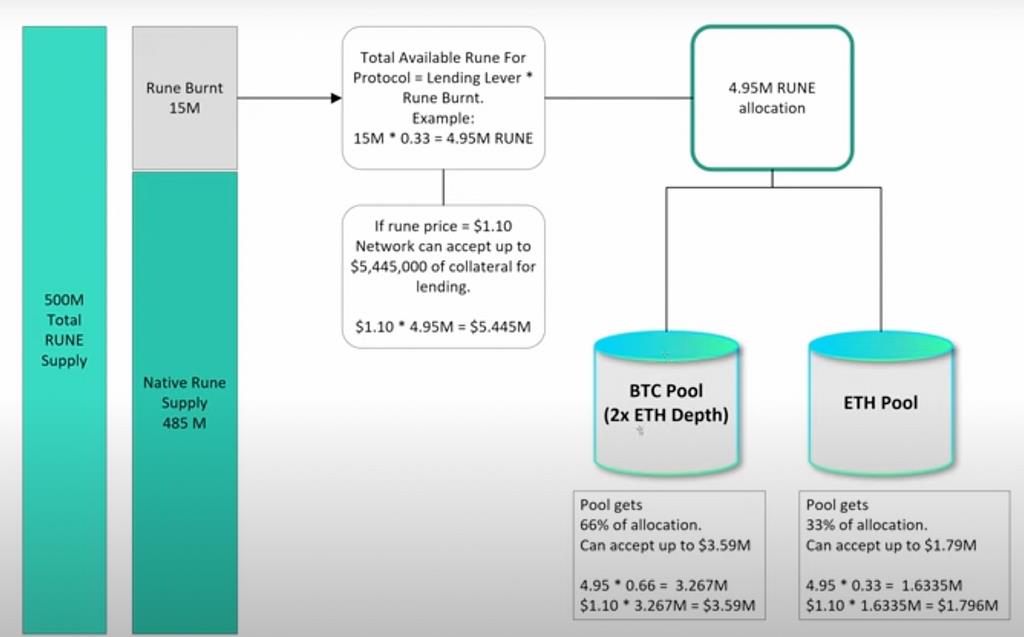

首先,所有的 lending 池的总上限是由下图灰色部分中的 RUNE Burnt 部分乘以 Lending lever 决定的,而 15mln 的 RUNE Burnt 是之前协议燃烧了 non-upgraded BEP2/ERC20 RUNE 的结果。因此可以看到协议目前离最大供应量 500mln RUNE 还有 15mln 的一个空间可以通胀。

上文也介绍了 RUNE 在整个借款流程中起到的作用(可以回顾上文关于机制的部分)。开启新贷款会对 RUNE 资产产生通缩效应,而关闭贷款会对 RUNE 资产产生通胀效应。

如果抵押物在还款时上涨,那么 RUNE 价格不变时,需要铸造更多的 RUNE 以兑换所需资产,这会导致通胀;如果 RUNE 的价格上涨,那就不需要铸造那么多 RUNE 是理想的局面,如果 RUNE 价格下跌,那通胀会更加严重。如果抵押物在还款时下跌,RUNE 价格不变,用户可能选择不还款(不产生铸造)。

如果在贷款开启和关闭时,RUNE 相对于 BTC 的价值保持不变,那么 RUNE 不会产生净通胀效应(销毁的数量与铸造的数量减去交换费用相同)。然而,如果抵押资产相对于 RUNE 的价值在贷款开启和关闭之间增加,那么 RUNE 供应将产生净通胀。

为了解决通胀问题,借贷控制措施已经就位 - 如果铸造导致总供应超过 500 万 RUNE,还有一个断路器设计。在这种情况下,储备将介入赎回贷款(而不是进一步的铸造),整个借贷设计将停止并退出使用,但 THORChain 的其他方面将继续正常运行。

如果以图中的参数计算,目前其实所有债仓池加起来也不过 4.95mln RUNE 的总量。即所有的债仓一共可以接受 4.95mln RUNE 等价的抵押物。

Source:GrassRoots Crypto

整个 Reserve 的 RUNE Burnt 就是所有债仓的 Buffer 和发生通胀的 last resort,Reserve 中的 RUNE Burnt* Lending lever 的 4.95mln 总额 ( 目前 ) 会按照每个债仓池的深度进行分配,深度越深分配到的 Reserve buffer 越多,比如说 BTC Lending pool 深度是 ETH Lending pool 深度的两倍,那么 Reserve 中的 Rune Burnt*Lending lever* 深度系数的值即为这个借贷池中能够承担的最大抵押上限,因此,当 RUNE 的价格上升,这个池子中可以承接的抵押物也就越多。也可以看出 Lending lever 和 RUNE 的价格共同决定了借贷池容纳的抵押物上限。

THORChain 协议和所有 RUNE 持有人都是每个贷款的交易对手。RUNE 的销毁 / 铸造机制意味着 RUNE 在债务开设和关闭时 condense/ 稀释(在所有 RUNE 持有人中)。当 RUNE- 抵押物汇率下跌,产生通胀,反之通缩。

5. CDP 协议是好的链上吸储模式吗

对于 Thorchain 推出的 Lending 来说,就是这样一种变相吸储且将 RUNE 作为借还款过程中必不可少的媒介,增加了销毁和铸造的场景。

那么这种吸储模式是有优势的吗,先看一些其他赛道的吸储模式。

CEX 是吸储模式的最显而易见的收益者,因为同时作为托管方,这部分资金在很多情况下是可以产生更多收益的(要求储备公开后这部分收益较之前减少很多),如何保护用户托管资金安全这也是监管框架需要明确的,监管者通常希望交易所全额储备。

链上的情况则完全不同。

DEX 吸储后是需要给 LP 很高激励的,因此吸储的目的是为了加深流动性,并不能直接利用 LP 提供的“存款”产生利益,而是通过庞大的储备形成流动性护城河。

Pure Lending 类似 Aave 或 compound,是需要为吸储付出利率成本的,整个模式和传统借贷没有什么不同,例如需要主动积极管理借款头寸,有还款时间限制等。

相比之下 CDP 模式吸储是更健康的模式,由于抵押资产的波动性较大,目前市场上大部分超额抵押 CDP 都是用户超额抵押某种资产,获得一定的稳定币 / 其他资产。这个过程中,CDP 协议实际是获得了更多的“存款”的。并且不需要为这部分存款支付利息。

Thorchain 也属于这种 CDP 模式,那么抵押品托管在哪里?事实上,抵押品通过流动性池交换为 RUNE。因此,没有人“存储”抵押品。只要 THORChain 池健康且正常运行,存入的任何抵押品都将被交换为 RUNE,然后套利者像往常一样重新平衡池。这里可以看做抵押品沉淀在了 Thorchain 的 RUNE 对其他币种的币对池中。正因为 BTC 等抵押品进入了流通市场而非托管在协议中,因此虽然生成的债务是 100% 抵押,但抵押物价值和债务的差值这部分却是由 RUNE 的价值决定的,从而给整个机制笼罩了类似 Terra LUNA 的影子。

吸储(Capital Sink)或许是 Thorchain lending 想要达成的一个目标之一,使用用户的抵押资产沉淀为 swap 池中的资产流动性,只要用户不关闭贷款并且 RUNE 的价格不会大幅下跌,协议留住资产,RUNE 产生通缩,形成良好的正向循环。当然,反之则会产生负面螺旋。

6. 风险

BTC 等抵押品进入了流通市场而非托管在协议中,因此虽然生成的债务是 100% 抵押,但抵押物价值和债务的差值这部分却是由 RUNE 的价值决定的,从而给整个机制笼罩了类似 Terra LUNA 的影子。由于开启贷款 burn 掉的 RUNE 和关闭贷款 mint 的 RUNE 不一定完全相等,会产生通缩和通胀两种情况,也可以理解为 RUNE 在还款时价格上升,就产生通缩,反之产生通胀。如果 RUNE 价格跌到低于开仓时 lending lever 倍的价格,断路器会被触发。整个借贷过程中,RUNE 的价格对通缩和通胀起到决定性作用,当 RUNE 价格下行,大量用户选择关闭贷款而产生通胀的风险还是很高的。但协议做了严格的风险控制和风险隔离措施,因此总体风险相对较小,不会产生类似 Terra LUNA 的系统性风险,即使发生负面螺旋也不会对 Thorchain 的其他功能产生影响。

Lending lever,CR 和是否开启不同抵押物债仓这三个因素成为组成 Thorchain lending 风险控制的三大支柱。

此外,Thorchain 有过被盗历史,其代码复杂程度较高,Thorchain Lending 也可能存在需要暂停或修复的漏洞。

二. 结论

Thorchain Lending 产品的推出产生网络联动利益,额外的交易量,更高的池资本效率带动系统产生真实收益,提高 Total bonded 的总量,使 Thorchain 可以通过减少流通总量获得潜在上升空间(在 RUNE- 抵押物汇率上涨时)。

Capital sink(吸储或许是 Thorchain lending 想要达成的一个目标)使用用户的抵押资产沉淀为 swap 池中的资产流动性,只要用户不关闭贷款并且 RUNE 的价格不会大幅下跌,协议留住资产,RUNE 产生通缩,就能形成良好的正向循环。

但事实上,反向的市场趋势导致通胀和负面螺旋完全可能出现。为了控制风险,Thorchain lending 的使用有限,容量较小。通缩通胀整体来说,在目前 cap 住的体量来看对 RUNE 的价格并不会产生根本性的影响(最多 500 万 RUNE 的影响)。

另外 Thorchain 对用户来说,资金效率也不高,CR 在 200%-500% 之间,最终可能会浮动于 300%-400% 之间,单纯从加杠杆角度来说也不是最好的产品。并且虽然没有借款费用,但多次内部的交易费用磨损对用户也不见友好。

仅评价 lending 这一个产品并不能代表整个 Thorchain defi 产品矩阵的发展情况。后续会有关于 Thorchain 其他产品的系列分析。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News