高盛研报解读:半导体二季度全线超预期,但股价已提前兑现

TechFlow Selected 深潮精选

高盛研报解读:半导体二季度全线超预期,但股价已提前兑现

看懂一家公司此前涨了多少,往往比看懂它这个季度赚了多少更重要。

撰文:Rita

潮向导读

高盛最新一份美股半导体二季度业绩前瞻里,给出了一个听起来有点拧巴的判断:几乎所有子板块的业绩预期都会被超预期完成,但这未必是好消息。原因很直接,费城半导体指数二季度涨了 88%,同期标普 500 只涨了 14%,这个差距已经把大部分利好提前计入股价。

这份前瞻里真正值得读的地方,是高盛给出的具体评级已经开始和业绩预期本身脱钩。同样是预计超预期,有的公司被继续看多,有的公司却被下调到中性甚至看空,分界线不在业绩,而在股价此前涨了多少。

高盛看多的三条主线分别是半导体设备、算力和存储。模拟芯片这条线也整体调高预期。算力受益于超大规模云厂商资本开支上修,服务器 CPU 和特定 ASIC 项目预期都有上修空间。存储这条线,高盛偏爱硬盘和 NAND 闪存,理由是这两类产品近期没有明显的新增供给。半导体设备这条线,高盛预计 WFE 支出会提前拉货,长期能见度已经看到 2028 年。模拟芯片方面,高盛更偏爱在工业、航空防务和数据中心这几个终端市场敞口更大的公司,逻辑是这几块需求的复苏节奏比消费电子更稳,业绩兑现的确定性也更高。

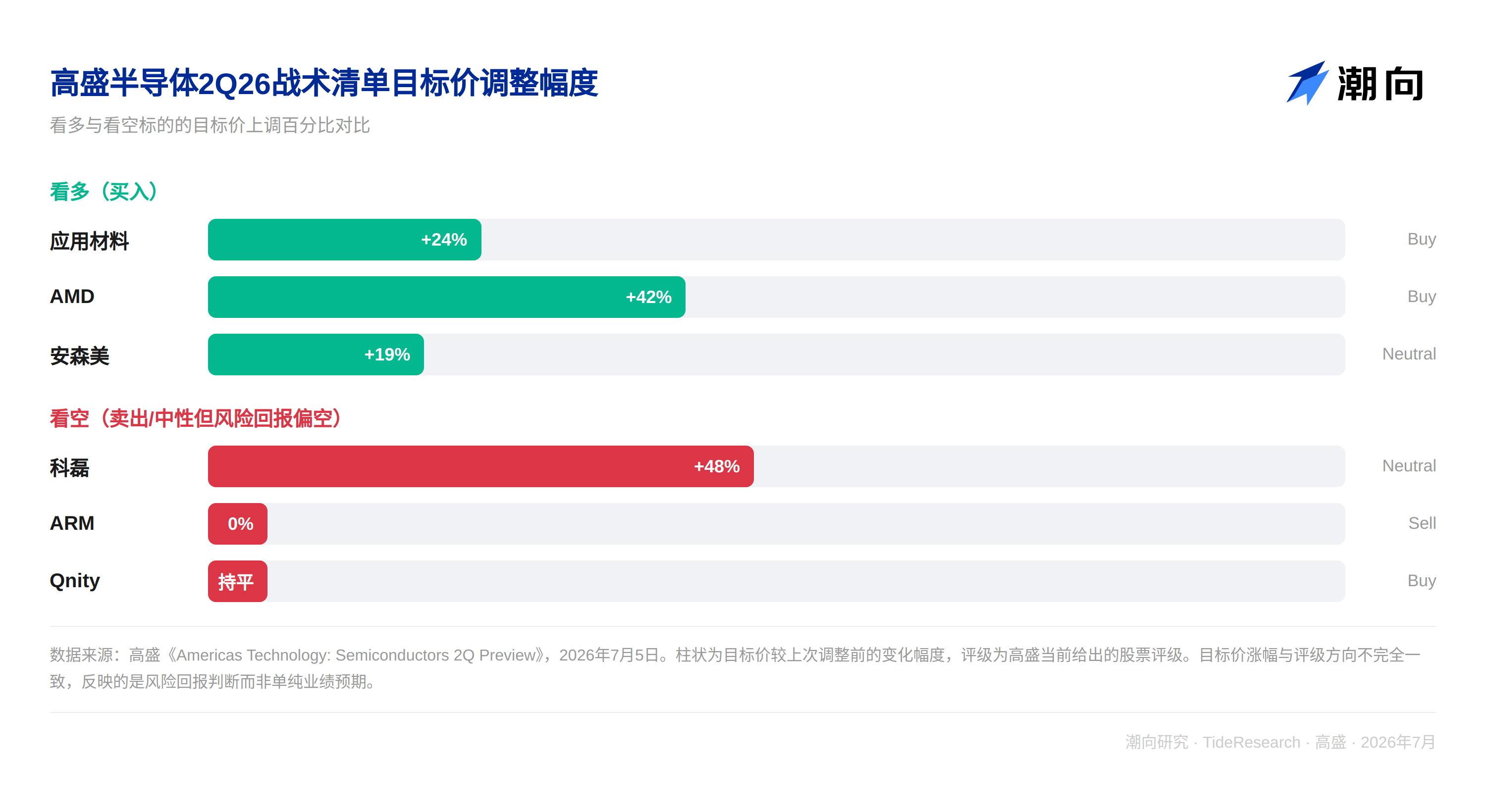

同样超预期,评级却分道扬镳

高盛给出的战术清单里,看多应用材料(AMAT)、AMD 和安森美(ON),风险回报比偏弱的一档是科磊(KLAC)、ARM 和 Qnity(Q)。

把 ARM 和科磊这两个案例放在一起看最能说明问题。ARM 本身的业绩并不差,高盛认为其运营基本面稳健,问题出在两处,一是智能手机市场持续疲软会拖累其授权费收入,二是运营费用高于预期。单看这两条,顶多是“三季度指引略低于市场预期”,够不上“看空”这个评级。真正压垮评级的是股价,ARM 此前涨幅已经很大,把好几个季度的乐观预期提前买了进去,稍微不及预期就足够触发下调。

科磊是另一种脱钩。这一轮设备支出集中在 DRAM 扩产上,而 DRAM 生产对检测和量测设备的需求强度天然比逻辑芯片低,这跟科磊自己的经营能力毫无关系,纯粹是这一轮资本开支的结构性分配问题。即便业绩小幅超预期,也大概率跑输同行。目标价虽然从 155 美元上调到 230 美元,评级依然只是中性。

被继续看多的应用材料、AMD 和安森美

被继续看多的几家公司,情况正好相反。

应用材料的逻辑是 DRAM 需求会推动其 2026 年成为业内数一数二的增长,高盛看得到 2028 年的能见度,还认为存在提价空间,目标价从 520 美元上调到 645 美元。

AMD 这条线,服务器 CPU 需求会驱动本季度业绩超预期,即便 PC 端可能拖后腿,目标价从 450 美元上调到 640 美元,2027 年每股收益预测比市场一致预期高 13%。

安森美这边则是另一种典型,此前因为收购 Synaptics 的传闻,股价一度下跌 30%,市场预期已经被打得很低,高盛认为这反而给出了不错的风险回报比,目标价从 80 美元上调到 95 美元。

三个案例的共同点是,股价此前没有涨到把预期用尽的程度,业绩超预期才能真正兑现成股价空间。

存储板块和 Qnity,逻辑的两个极端

存储板块把这套逻辑体现得更极端。闪迪目标价从 1200 美元一口气上调到 2200 美元,2026 年每股收益预测比市场一致预期高出 30%以上,希捷目标价从 700 美元上调到 960 美元,两家的逻辑都是硬盘和 NAND 供给紧张、定价持续走强。西部数据评级维持中性,目标价同样从 400 美元上调到 650 美元,但年初至今涨幅已经达到 240%,明显跑赢费城半导体指数,这也是它明明业绩预期同样向好,评级却上不去买入的原因。

Qnity 是这套逻辑里最微妙的一个案例。它是从传统材料业务拆分独立上市的晶圆制造材料公司,高盛把它列进评级维持买入的名单,对其晶圆代工产能利用率提升和运营执行给出的判断也是长期正面。但在这份前瞻的战术分组里,高盛依然把它归进了风险回报比偏弱的一档,理由是股价此前涨幅已经很大,继续往上走的空间已经不如从前宽裕。这跟科磊、ARM 那种业绩本身有瑕疵的情况又不一样,Qnity 是三个案例里唯一一个“公司没问题、股价也没问题,只是不再便宜”的类型,恰好补全了评级和业绩脱钩的完整光谱:即便顶着买入评级,也不代表接下来这一段股价空间会跟业绩兑现程度成正比。

潮向视角

这份前瞻真正有意思的地方,是它无意中暴露了机构评级的一个盲点:评级本身衡量的是业绩预期和股价已经反映了多少预期之间的差值,而不单纯是业绩好坏的判断。ARM 和科磊都不是基本面在恶化的公司,前者是被自己的涨幅反噬,后者是被这一轮资本开支的结构分配拖累,两者都跟公司本身的经营能力关系不大。

还有一点值得留意,高盛与报告里提到的多数公司都存在或者寻求投资银行业务往来,这类利益关系不必然意味着判断有偏差,但阅读机构给出的目标价和评级时,多一分独立核实总是没错的。

对投资者来说,这份报告真正有用的地方,是记住同一个财报季里,超预期和股价能不能再涨从来不是一回事。看懂一家公司此前涨了多少,往往比看懂它这个季度赚了多少更重要。

免责声明

本文系潮向研究对第三方券商研究报告的整理与解读。文中引述的评级、目标价、盈利预测及相关判断,均为该券商分析师的观点,仅代表其所属机构立场,不代表潮向研究的观点,也不构成任何投资建议。

市场有风险,决策需独立。本文不应作为买卖任何证券的依据。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News