Frax Finance 推出 frxETH v2 解决中心化问题,保持高年化收益的背后是什么?

TechFlow Selected 深潮精选

Frax Finance 推出 frxETH v2 解决中心化问题,保持高年化收益的背后是什么?

frxETH v2的更新就是要解决中心化问题,与此同时保持市场上最高的年化收益(利息) 。

过去 Frax Finance frxETH v1的最常被批评的部分就是节点全部由团队运行,中心化程度过高。

简单说,frxETH v2的更新就是要解决中心化问题,与此同时保持市场上最高的年化收益(利息) 。

至于要怎么做到?后面会尝试透过协议设计的脉络来理解这次更新。

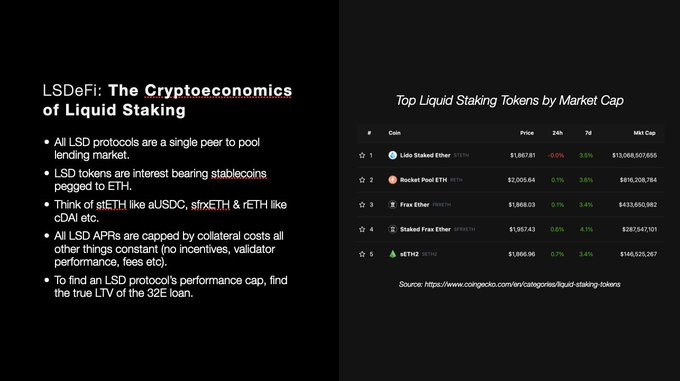

先做一些背景介绍, Frax Finance 创始人Sam Kazemian 认为所有 LSD Protocols 本质上就是一个点对池(Peer to Pool)借贷协议,LSD Tokens是存户将ETH存入池中后,由协议发出的借据。市场上每种借据因为发布消息的形式而有所有不同,如 $stETH 这种 rebasing token、或者是 $sETH 这种指数增长型。

与其他 LSD 协议不同的是,Frax Finance 是用稳定币的架构作为思考切入点的双代币模型。$stETH 是一个挂钩 ETH 的稳定币(同时也是借据)本身不会承载利息发放的任务,单纯作为稳定币存在;而这个稳定币质押变成 sfrxETH 后就是 EHT 生息稳定币。

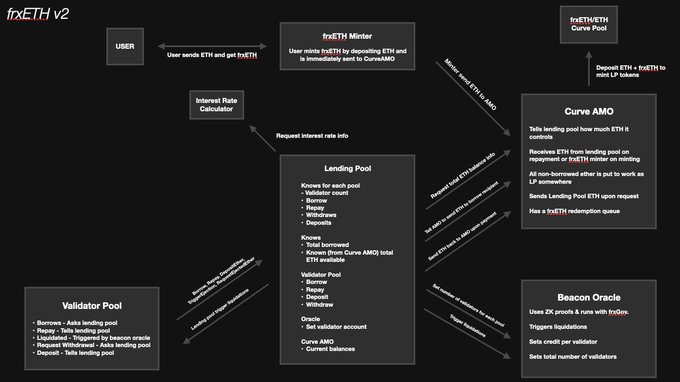

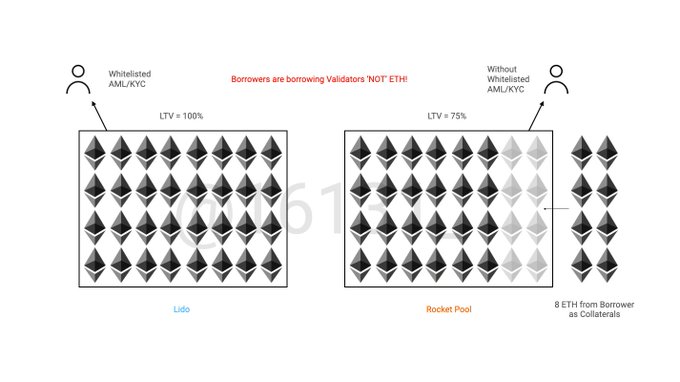

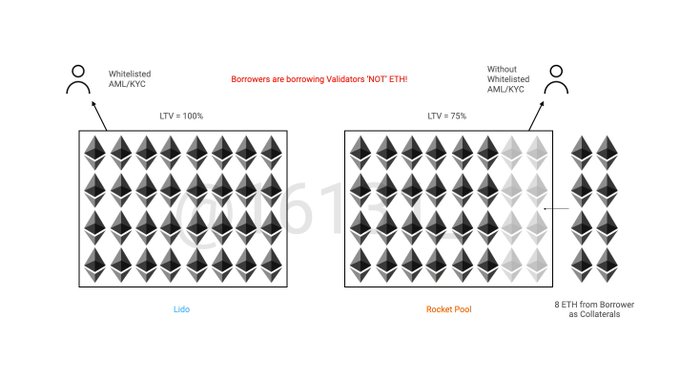

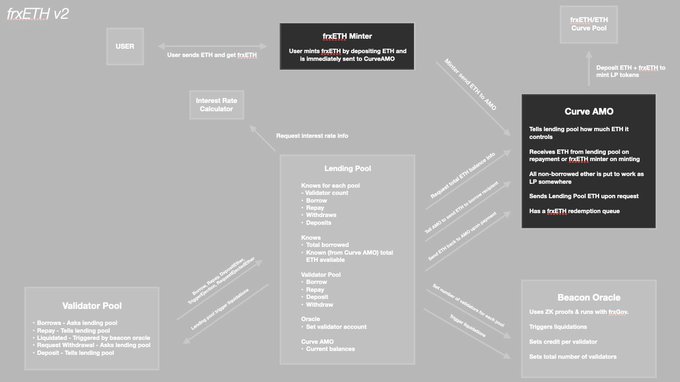

在frxETH v2里,节点并不是去「借用ETH」,而是「借验证者」,有点抽像,因为和去理解LSD的方式不同。如 Rocket Pool一般都是认为节点自备 8 ETH 借出 24 ETH 来凑满 32 颗,在这种情况下被借出的是「ETH」;但对于 frxETH v2 ,节点作为 Borrowers,借出的是「验证者」,下图说明。

这里用现在最大的两个协议 Lido 和 Rocket Pool来解释这个概念。

以左侧 Lido 为例,如果节点想借用验证者,就需要通过其白名单,也因此不需要抵押担保。此机制可以让验证节里的所有ETH都来自Lending Pool,此时的 LTV = 100%,完全利用了所有资金。

这里的 LTV = 100% 是什么意思呢?

我自己在看的时候也花开了一些时间理解。 过去我所认知的LTV很单纯,比如我抵押 $100 sfrxETH 最高能借到 $75 Frax,那 LTV = 75% 。但是在frxETH v2的脉络下,LTV的概念更像是,「一个 validator 里面的ETH有多少比例是借来的」。

而 Rocket Pool 的机制用 frxETH v2 的概念解释的话,可以看右图来解释。 NOs 需要先押押自有的 8 ETH 才「有资格借用验证者」,这 8 ETH 会被放进去已经有 24ETH 的验证者里凑满 32 颗以太,因此 LTV = 75%,对于存户(收利息者)来说,同样验证节点的收入,只能分到四分之三。

因为NOs 自行抵押的 ETH 是不需要支付租金给存户的。而换来的好处,就是去中心化程度会比 Lido 高很多。亦即「去中心化本身是需要支付成本的」,这个概念后面会再提到。

上面描述的例子可以看出,存户的 APR 本质上就是将 ETH 存入池中所获得的利消息,也是节点去「借用试验者」的成本。

既然本质上是借贷,那就会有 LTV 存在。而在所有变化固定的前提下,协议能够给存户多少利息基础上就取决于 LTV 的大小,就是资金利使用率多高。

Frax Finance 认为这也是为什么 Lido 能够提供用户比 Rocket Pool 更高的年化(利息)的原因,因为前者的 LTV 大于后者。

而开头提到 frxETH v2 是要解决中心化问题,那势必要为「去中心化付出一定成本」,也就是 LTV 不可能等 100%,在这个前提下我们可以将 frxETH v2 想做的事情,理解为「更高效率的 Rocket Pool」。

那应该怎么做到更高效率又保持去中心化程度?

Frax Finance 在这里引入了自由市场博弈的概念。

接下来我会尝试着依照 frxETH v2 运作的机制走一遍设计脉络。 首先当用户将ETH借给协议后会收$frxETH,也是正上方 Minter 的功用。接着重点来了,ETH 会「马上」被送至 Curve AMO 里,再由 Curve AMO 依照 Lending Pool 的需求将 ETH 送进去作为验证者的抵押品。

这里的关系要区分清楚,存户存入的 ETH 并非直接接入 Lending Pool 而且是先到 Curve AMO,这个作法能够让整体效益更高。 因为 Lending Pool 需要以外的 ETH 不可以在 Curve AMO 里赚取收益和挖矿奖励(aka 贿赂成本),同时能够提供更高的 frxETH/ETH 的交易深度,产生更好的交易体验。

要实现上述机制,我们还得回头看看 frxETH 本身的“双代币架构”。

$frxETH 是目前唯一采用稳定币概念设计的 LSD Token。也正应为其不承载发行利息的任务,同时结合Frax Finance 持有的大量治理资源,单纯以稳定币的角色在Curve AMO里拱用户作为退出渠道,并且借由 AMO 达到维持锚定的效果。

下一步介绍验证者池,当 NOs 想要到验证者池「借出验证者」时,需要抵押一定数量的ETH,这边就以和 Rocket Pool 同样的 8 ETH 作为例子(这个数字可以想成代数X,由 $veFXS 投票决定,等由协议控制 LTV 大小),一样是要抵押后才能借出验证者。

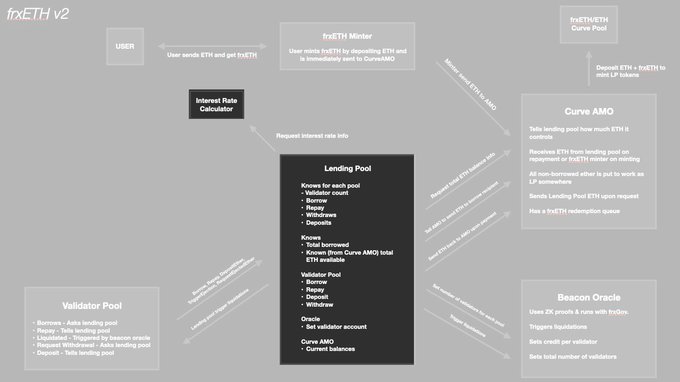

验证者池会向 Lending Pool 要求借出 32-X(8) = 24 颗 ETH,凑满32ETH。 而如何成为和 Rocket Pool 般去中心化、并且更高效率的按键,就在左上角的「Interest Rate Calculator」。

Interest Rates 是由市场力量和资金利用率所决定,没有任何先设定的收费。

如果对 NOs 来说借出,一个验证者是便宜的(亦即收大于支出),他们就会去借用验证者,付利息给存户并同时尽力提供高 MEV 效能赚取自身收益,让优秀的节点自行判断来frxETH v2 借证者是否算;反过来说如果 Interest Rate 过取高导致没有收益空间时,NOs可以直接归还停止运行并归还验证节点,取回抵押品,直达他认为利消息(成本)足够低而有利可图。

让市场机器运行去寻找出最合理的Interest Rate ,可以确保 frxETH v2 不需要白名单/KYC,同时为维持市场中运行效率最高的节点。

frxETH v1虽然中心化,但其确实是当前市场中运行节最高效率的玩家。在 frxETH v2 里原先的团队也会加入(白话=一开始卷),把 frxETH v2 的效率卷出来。

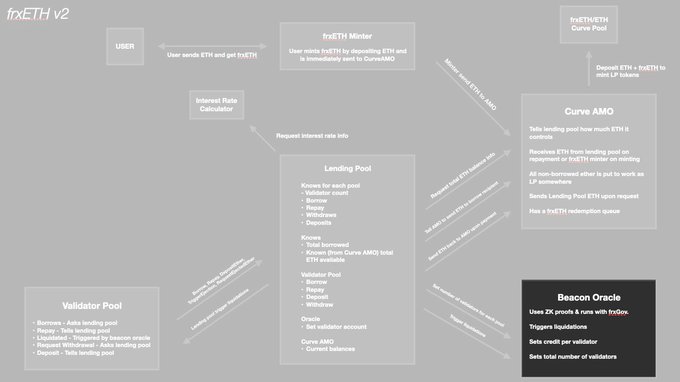

此时和一般借贷协议一致,包含提领地址和所有托管都是去中心化、全链上并且不可升级的,而且利息会由 ETH+POS 所获得的现金流直接支付。同时Beacon Oralce也是透过zk proof 的技术做到完全去中心化,不需要信任何管理密钥/多签/EOA。

并且Sam Kazemian本人认为该套机制作是有机会维持甚至一些超过frxETH v1 的功效,待上线后可观察其实际效果。

以上就是所有内容!以上解释基础均来自于Frax Finance 创始人Sam Kazemian。我感觉 frxETH v2 理解起来还是比较复杂的,如有错误请不建议指导。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News