ADI 的隐秘胜利:传统金融生态的基建蓝图

TechFlow Selected 深潮精选

ADI 的隐秘胜利:传统金融生态的基建蓝图

ADI Chain 试图先把现实金融里已经存在的资金、资产和交易流程接到链上,再让这些流动反过来支撑 $ADI 的使用场景。

作者:ADI Chain

ADI Chain,一条从后台开始的链

与大众熟知的 L2 链不同,ADI Chain 的定位不太一样。

它不是围绕单一应用搭出来的链,也不是只服务 Crypto 用户的交易场所。从一开始,它面向的就是政府、银行、金融机构和企业级应用,试图承接稳定币结算、现实世界资产代币化、支付网络和机构资产基础设施。

过去几年,新公链的常见路径往往是从 Crypto 内部开始:先做开发者生态,再拉 DeFi、NFT、meme、空投和积分,用 TVL、交易量、日活证明自己有市场,然后再向机构世界靠近。

这条路径现在遇到的压力越来越明显。

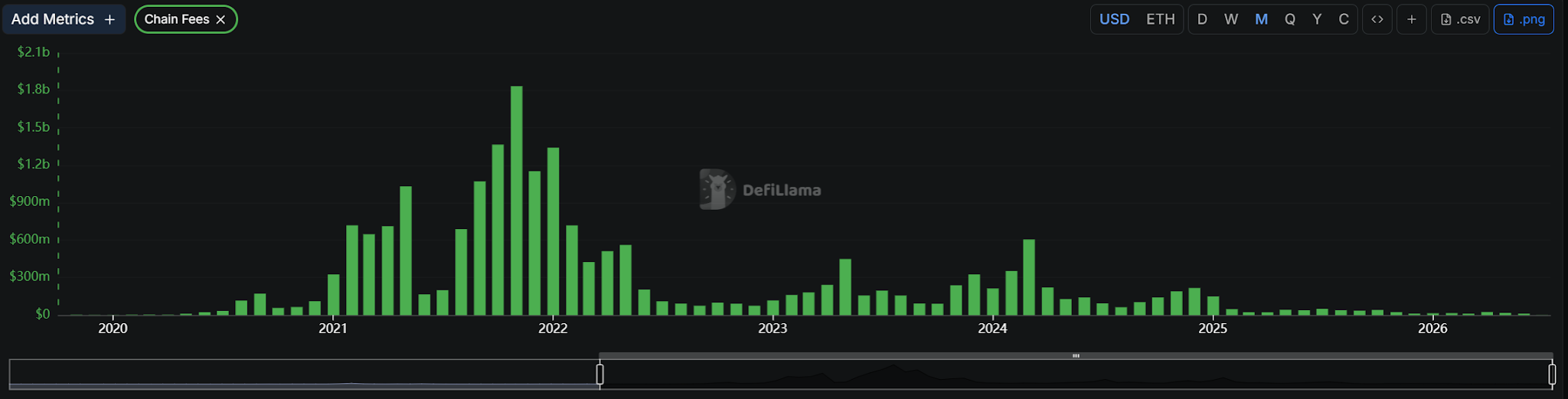

公链活跃度很大程度上取决于资产活跃度,而一条链持续制造新资产、新叙事和新交易理由的能力是有限的。meme 热潮退去之后,交易量会回落;空投预期结束之后,用户会离开;即便是 Ethereum 这样的基础网络,也长期面对应用增长和资产活跃之间的拉扯。

ETH 网络费用随链上资产周期波动明显,数据来自:DeFiLlama

ADI Chain 的路径更像是反过来。

它不是先在链上制造一轮资产热度,再等待资金和机构进入;它试图把原本已经存在的金融活动搬到链上:稳定币的发行与结算,现实资产的代币化,机构资产的托管和流转,以及支付网络里的资金移动。

这条路径在稳定币上看得最清楚。

最能体现 ADI Chain 路径的,不是面向全球加密用户流动性的 $USDT 或 $USDC,而是更有区域和机构指向的 $DDSC。

$DDSC 是与迪拉姆挂钩的稳定币,背后连接 FAB、IHC、ADQ 以及阿联酋央行授权框架。它服务的不是泛交易场景,而是阿联酋本地金融体系里的支付、结算和机构资金流转。

最近的一笔公开大额交易就发生在 5 月。

IHC 在阿布扎比证券交易所披露文件中显示,其通过 $DDSC 在 ADI Chain 上完成了一笔 1.1 亿迪拉姆,约 3000 万美元的交易。披露文件称:

这是该地区规模最大的单笔稳定币交易之一。

同样的选择,也出现在 $PUSD 上。

这个由 Palm Azgar Finance 发行的稳定币,首先强调的不是交易流动性,而是符合伊斯兰教法。据报道,$PUSD 面向企业财资部门、交易所和支付处理机构,流通量约 23 亿美元,目标市场是规模超过 3 万亿美元的伊斯兰金融体系。

到这里,ADI Chain 的第一层路径已经很清楚:先把区域金融体系里的结算需求接进来。

$DDSC 对应阿联酋本地机构资金流转,$PUSD 对应更大的伊斯兰金融市场。它们解决的不是“链上有没有稳定币”这个问题,而是区域金融里的钱,能不能以机构可接受的方式进入链上。

这也是后续支付网络能够成立的前提。无论是面向中东跨境支付的万事达卡(Mastercard)合作,还是覆盖非洲 8 个市场、6000 万以上月活用户的 M-Pesa,真正需要的都不是又一个链上资产,而是一套可以承接结算和资金流动的底层网络。

钱先进来,也能流动起来之后,下一步才是资产。

从区域结算到机构资产

但 ADI Chain 的布局当然不只局限在中东。

如果说 $DDSC 和 $PUSD 证明的是它对区域金融体系的切入,那么贝莱德(BlackRock)、富兰克林邓普顿(Franklin Templeton)、纽约梅隆银行(BNY)、SettleMint 这些国际机构和基础设施服务商,对应的就是另一条线:全球资产如何进入这套链上金融网络。

这件事最先绕不开托管。

5 月,纽约梅隆银行(BNY)与 Finstreet、ADI Foundation 宣布合作,计划在 ADGM 内提供机构级数字资产托管,并延伸至 ADI Chain。对机构资产来说,托管不是配套服务,而是入口本身。资产没有被合规地保管,就不会有后面的发行、交易和结算。

来源:官方新闻稿

托管之后,才轮到发行。

ADI Foundation 与 SettleMint 的合作,就落在数字证券这一侧。SettleMint 是面向机构的代币化基础设施服务商,合作发生在 ADGM 框架下。换句话说,ADI 要接的不是一个包装出来的 RWA 产品,而是受监管环境里的数字证券流程。

再往外,是资产管理机构。

贝莱德(BlackRock)和富兰克林邓普顿(Franklin Templeton)出现在这里,不只是增加两个熟悉的大名字。RWA 如果只靠链上协议自己包装资产,很快就会走到尽头。真正能把资产带进来的,还是传统资产管理人、托管人、发行工具和结算网络。

这几条线放在一起,ADI Chain 的资产叙事才成立。

它不是先写一个“RWA”的标签,再往里面塞合作伙伴。它是从资产进入金融系统最麻烦的地方开始:资产放在哪里,谁来发行,谁来管理,最后又在哪条网络里流转。

当现实金融变成链上成本

到这里,ADI 的资源拼图已经基本展开。

区域稳定币、机构托管、数字证券基础设施和资产管理机构,看起来分属不同业务,但它们最终都在指向同一个问题:能不能被持续放进 ADI Chain 这条网络里。

这才是 $ADI 的位置。

它不是给某一个应用服务的代币,也不是某一类资产的附属品。$ADI 的价值,要看 ADI Chain 能不能把这些入口、资金和资产组织成一套持续运行的生态。

如果这些合作只是彼此独立的进展,$ADI 得到的只是关联叙事;如果它们真的在同一条链上发生交易、结算和资产流转,$ADI 承接的才是 ADI 生态运行时反复经过的底层燃料。

这也是 ADI Chain 这条路径和很多公链不一样的地方。

它不是先在链上制造一轮资产热度,再等外部资金进入;它试图先把现实金融里已经存在的资金、资产和交易流程接到链上,再让这些流动反过来支撑 $ADI 的使用场景。

真正决定 $ADI 价值的,是这些被看见之后的入口,能不能继续把资金、资产和交易带回 ADI Chain。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News