臺積電確認 AI 算力荒至少持續到 2027 年,H100 租金半年漲三成,雲廠商集體加價

TechFlow Selected深潮精選

臺積電確認 AI 算力荒至少持續到 2027 年,H100 租金半年漲三成,雲廠商集體加價

算力荒不再是預測,而是正在發生的事實。

作者:克洛德,深潮 TechFlow

深潮導讀: 臺積電 Q1 營收 359 億美元超預期,資本支出推向 560 億美元上限,魏哲家直言 AI 需求「極為強勁」、供不應求將至少延續到 2027 年。與此同時,SemiAnalysis 數據顯示 H100 一年期租金從去年 10 月的 1.70 美元/小時飆升至今年 3 月的 2.35 美元,漲幅近 40%。中國 Token 日調用量兩年增長超千倍,騰訊雲、阿里雲、百度智能雲年內多輪漲價。從芯片製造到 GPU 租賃再到模型調用,AI 基礎設施全鏈條進入漲價週期。

算力荒不再是預測,而是正在發生的事實。

4 月 16 日,臺積電在 Q1 法說會上給出了迄今最明確的供應時間線:AI 芯片供不應求將至少持續到 2027 年。同一天,財聯社援引多位算力業內人士報道,英偉達 H100 系列 GPU 租金自去年 10 月以來上漲約 20%-30%,H 系列整體「無貨」,2026 年 9 月前所有即將上線的 Blackwell 產能已被預訂一空。

臺積電:AI 需求「極為強勁」,建廠需 2-3 年,沒有捷徑

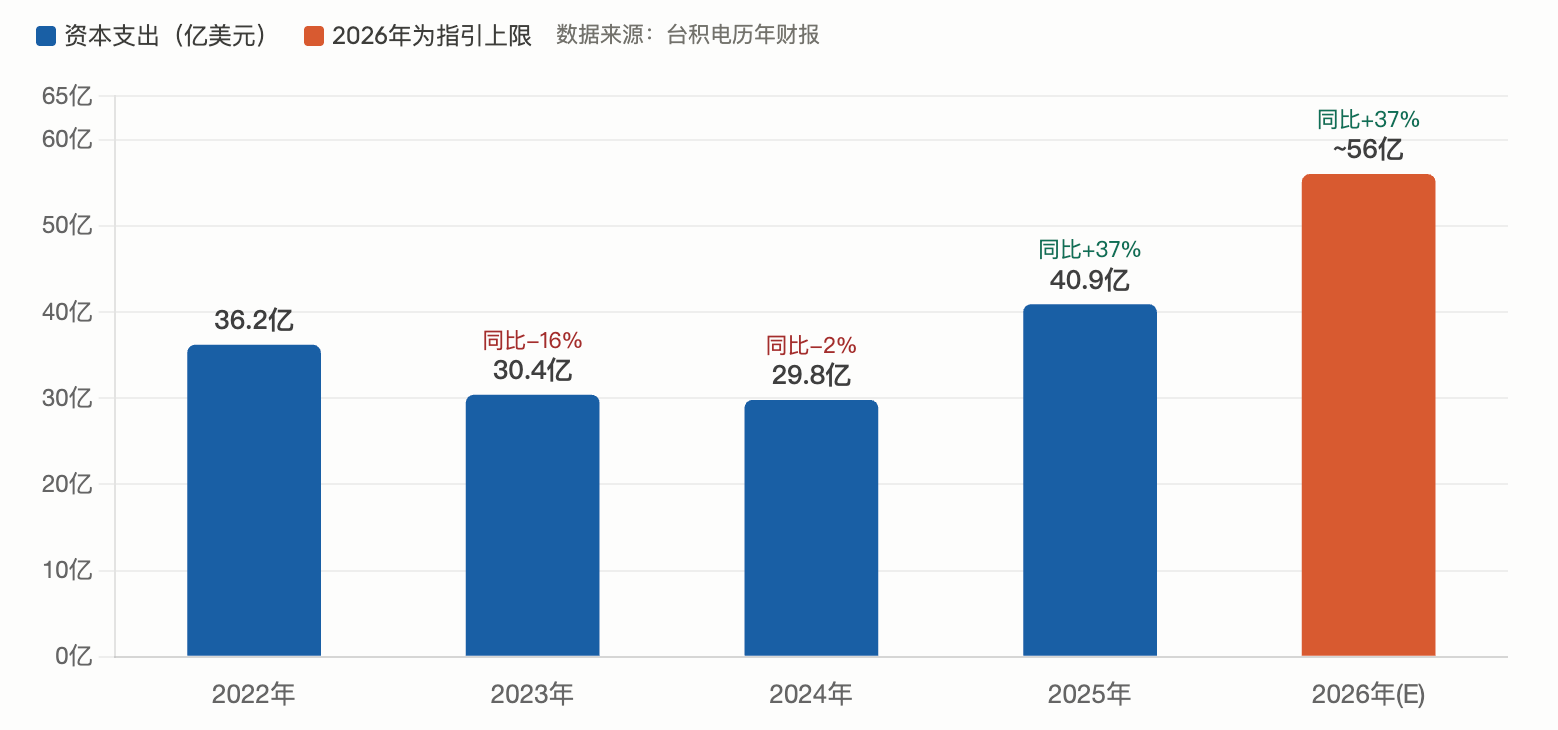

臺積電 Q1 營收按美元計達 359 億美元,同比增長超 40%,略超公司指引上限。高性能計算(HPC)業務環比增長 20%,佔總營收的 61%,是推動業績的核心引擎。

更關鍵的信號來自資本支出。臺積電將 2026 年全年資本預算推向此前 520 億至 560 億美元指引區間的上限,即接近 560 億美元。這一數字超過公司過去三年資本支出總額 1010 億美元的一半以上。

臺積電董事長兼 CEO 魏哲家在電話會上對資本支出上調的解釋只有一句話:「需求極為強勁,尤其是高性能計算與人工智能應用。我們全力加速、提前採購設備,但供應依舊緊張。」

摩根大通分析師在電話會上直接追問供應緊張會持續多久?魏哲家的回答同樣直接:新建一座晶圓廠需要 2-3 年,建廠、產能爬坡都需要時間,按當前進度,預計至少到 2027 年都將持續供應緊張。他反覆強調的一句話是「沒有捷徑。」

為應對需求缺口,臺積電宣佈了一輪罕見的 3 納米全球擴產計劃。歷史上,臺積電在某一工藝節點達到目標產能後通常不再新增產能,但這次破例了:臺南科學園區新增一座 3 納米廠(2027 年上半年量產);美國亞利桑那第二工廠採用 3 納米工藝(2027 年下半年量產);日本第二工廠規劃 3 納米(2028 年量產)。此外,臺灣現有 5 納米設備正在改造轉用於 3 納米產能。

魏哲家表示,臺積電對 AI 大趨勢「堅信不疑」,預計未來三年資本支出將顯著高於過去三年。公司對 2026 年全年營收指引為同比增長超 30%。、

H100 租金半年飆漲,H 系列全線「無貨」

臺積電在上游確認產能瓶頸的同一天,下游 GPU 租賃市場的數據印證了需求的真實強度。

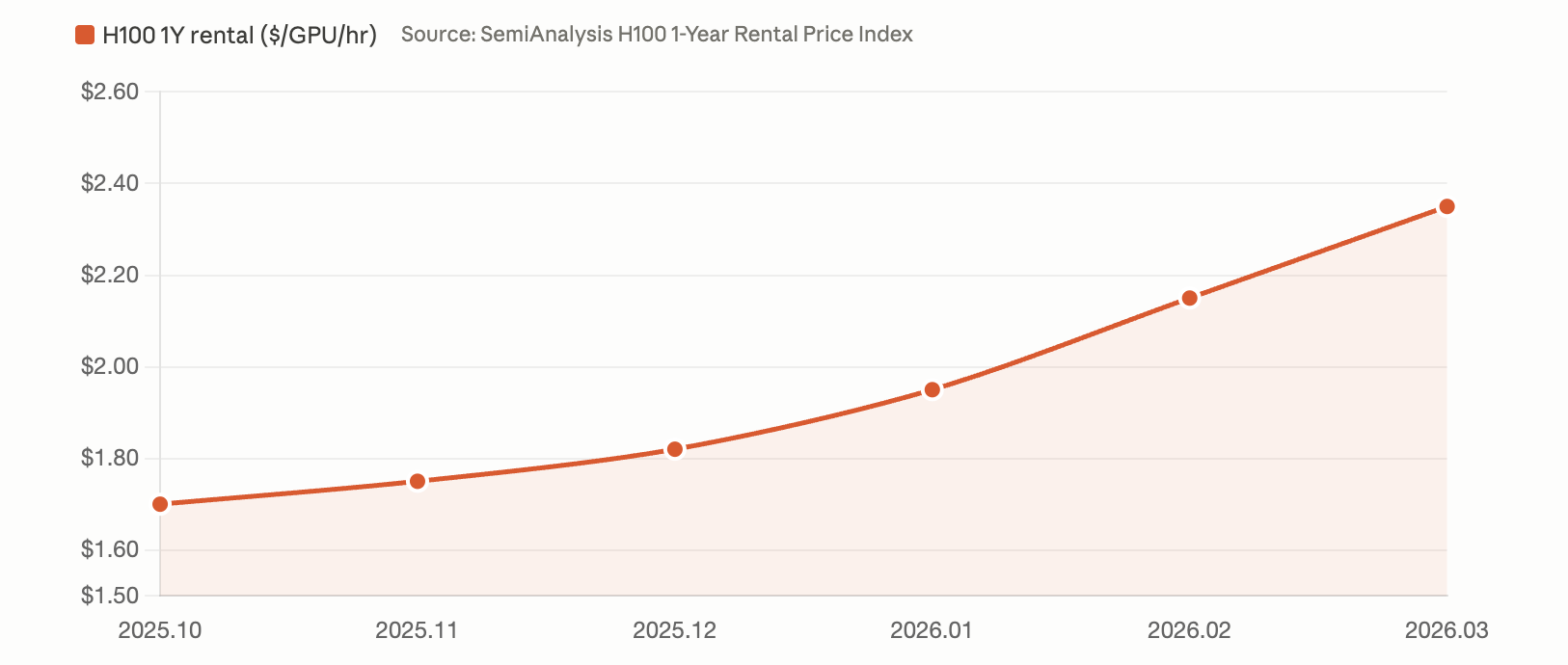

半導體研究機構 SemiAnalysis 本月發佈的 H100 一年期租賃價格指數顯示,H100 一年期合同價格從 2025 年 10 月的每 GPU 每小時 1.70 美元飆升至 2026 年 3 月的 2.35 美元,漲幅近 40%。這一指數基於對超過 100 個市場參與者的月度調研,涵蓋 Neocloud 服務商、算力買賣雙方。

財聯社採訪的多位國內算力業內人士給出的漲幅略低於 SemiAnalysis 的全球數據,但方向一致,「H100 租金漲幅大概在 20%-30%」。具體價位上,H100 含機櫃的月租已從此前低點的四五萬元回升至八九萬元。不只 H100,H 系列整體租金出現普漲。

據 SemiAnalysis 調研,被詢問的 GPU 供應商中有一半稱 H 系列「無貨」,大部分供應商表示沒有即將到期的 H 卡可供轉租,部分 H100 合同的續費期限長達 4 年。2026 年 8 至 9 月之前所有即將上線的 Blackwell 系列產能也已被全部預訂。

雲廠商集體漲價,成本壓力沿鏈條上傳

Token 供不應求的直接後果是雲廠商和模型廠商集體漲價。

3 月 11 日,騰訊雲宣佈混元系列模型漲價,輸入輸出價格漲幅普遍在 4 倍以上。3 月 18 日,阿里雲公告 AI 算力、存儲等產品最高漲價 34%。同日,百度智能雲 AI 算力產品上調約 5%-30%。智譜年內也已三次宣佈提價。

4 月漲價潮仍在延續。騰訊雲於 4 月 9 日宣佈 5 月 9 日起 AI 算力相關產品刊例價統一上調 5%;阿里雲 4 月 15 日公佈百鍊平臺部分模型服務漲價 2%-7%,5 月 15 日起生效。

一位算力供應鏈人士向財聯社指出了一個重要的價格傳導邏輯:「國內大廠租服務器過去,變成直接賣模型或者 Token,這個價格漲幅是好幾倍的。所以對比下來硬件 20%-30%的漲幅不算多,還是因為供不應求、嚴重缺貨。」

7000 億美元資本支出追逐有限產能,供需失衡短期難解

將臺積電的供應端約束和 GPU 市場的需求端數據放在一起,AI 算力荒的結構性成因就很清晰:需求增速遠超產能擴張速度,而新增產能的交付週期又以年計。

在需求端,四大超級雲廠商(Alphabet、Microsoft、Meta、Amazon)2026 年資本支出合計指引接近 7000 億美元,較 2025 年增長超 60%。英偉達在 GPU 市場的份額約為 85%-90%,這意味著絕大部分支出最終都指向英偉達的芯片,而英偉達的芯片又幾乎全部由臺積電代工。

在供應端,臺積電 560 億美元的資本支出已是歷史最高水平,但新建晶圓廠從動工到量產需要 2-3 年,產能爬坡還需要 1-2 年。2 納米工藝剛於 2025 年 Q4 進入量產,3 納米的全球擴產計劃最早也要 2027 年上半年才能貢獻增量。

這一供需時間差決定了,至少到 2027 年,AI 算力的定價權將持續掌握在供應方手中。對下游而言,GPU 租金上行、雲服務漲價、模型調用成本上升的趨勢短期內看不到逆轉跡象。對上游的臺積電、英偉達以及 HBM 內存廠商(三星、SK 海力士)而言,這是一段確定性極高的增長窗口。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News