火幣成長學院|鏈上借貸市場深度研報:當鏈下信用遇上鍊上清算

TechFlow Selected深潮精選

火幣成長學院|鏈上借貸市場深度研報:當鏈下信用遇上鍊上清算

本研報系統梳理了鏈上借貸市場的定義演進、競爭格局、核心風險與未來趨勢,為投資者和從業者提供全景式的行業洞察。

摘要

鏈上借貸市場正從DeFi的邊緣賽道躍升為核心基礎設施。截至2026年初,鏈上借貸協議總鎖倉價值(TVL)已達643億美元,佔DeFi全賽道TVL的53.54%,成為去中心化金融生態中體量最大、商業模式最成熟的細分領域。Aave以約329億美元的TVL獨佔借貸賽道半壁江山,其市場主導地位在可預見的未來難以撼動。然而,鏈上借貸並非一片坦途——清算瀑布引發的連環踩踏、信用違約帶來的系統性風險、跨鏈橋接的安全隱患,構成了懸在行業頭頂的達摩克利斯之劍。與此同時,一個更深刻的變革正在發生:鏈上借貸正從"加密原住民的槓桿工具"蛻變為"傳統金融機構入場的合規通道"。RWA(真實世界資產)借貸規模突破185億美元,美債、國庫券正在成為鏈上借貸的核心抵押品,機構資金的湧入重新定義了這條賽道的用戶結構和風險偏好。本研報系統梳理了鏈上借貸市場的定義演進、競爭格局、核心風險與未來趨勢,為投資者和從業者提供全景式的行業洞察。研究發現,"一超多強"的市場格局短期內不會改變,但固定利率借貸、合規資產抵押、機構化信用評估將成為下一代鏈上借貸協議的核心戰場。對於關注DeFi基礎設施的投資者而言,Aave生態(Morpho、Spark)、RWA借貸(Ondo、Maple)以及固定利率創新(Notional、Pendle)構成了三條值得重點關注的價值線索。

一、定義演進:從加密槓桿工具到主流金融基礎設施

鏈上借貸並非新鮮事物。2020年Compound推出流動性挖礦機制,將DeFi從極客圈層推向大眾視野,由此開啟了"DeFi盛夏"的序幕。彼時的鏈上借貸本質上是一種加密原生的高槓杆工具——用戶超額抵押加密資產獲取流動性,再將流動性投入收益聚合器或流動性做市,追逐數倍於傳統金融的年化收益。這種模式在牛市環境下運轉流暢,但2022年的Terra/Luna崩盤和FTX破產引發的連鎖反應,暴露了超高抵押率和連環清算的脆弱性。經歷兩年熊市洗牌,鏈上借貸完成了從"槓桿工具"到"配置基礎設施"的關鍵轉型。這一轉型的驅動力來自三重因素:一是監管環境的改善——MiCA框架在歐盟落地、SEC對ETF的逐步認可,為傳統資金進入鏈上世界掃清了部分合規障礙;二是RWA資產上鍊浪潮——美國國債、代幣化公司債、房地產收益權等真實資產開始成為鏈上借貸的核心抵押品,改變了鏈上借貸的資產結構和用戶畫像;三是利率市場化探索——從最初的純浮動利率到固定利率協議(如Notional、Yield Protocol)再到混合利率體系(Pendle),鏈上利率定價機制日趨成熟,開始與傳統金融市場接軌。

截至2026年初,鏈上借貸市場的資產分類已形成清晰的三層架構:最底層是以USDC、DAI、USDT為代表的穩定幣借貸,這是市場規模最大、風險最可控的領域,典型LTV可達80%-90%;中間層是以ETH、BTC等主流加密資產為抵押品的波動性資產借貸,LTV通常控制在50%-70%,以應對價格劇烈波動帶來的清算風險;最頂層是RWA資產抵押借貸,包括代幣化美債(Ondo Finance的OUSG)、企業信貸(Maple Finance的私募債)、房地產收益權等,這一領域正在成為鏈上借貸的新增長引擎,尤其受到尋求合規資金入口的機構投資者青睞。從地域分佈看,鏈上借貸的用戶結構正在發生深刻變化:亞洲市場以個人投資者和套利者為主,偏好高槓杆和複雜策略;歐美市場則出現明顯的機構化趨勢,對合規託管、KYC驗證和審計透明度有更高要求。這種用戶結構的分化,直接影響了不同地區協議的功能設計優先級。

二、競爭格局:一超多強與技術路線的分化

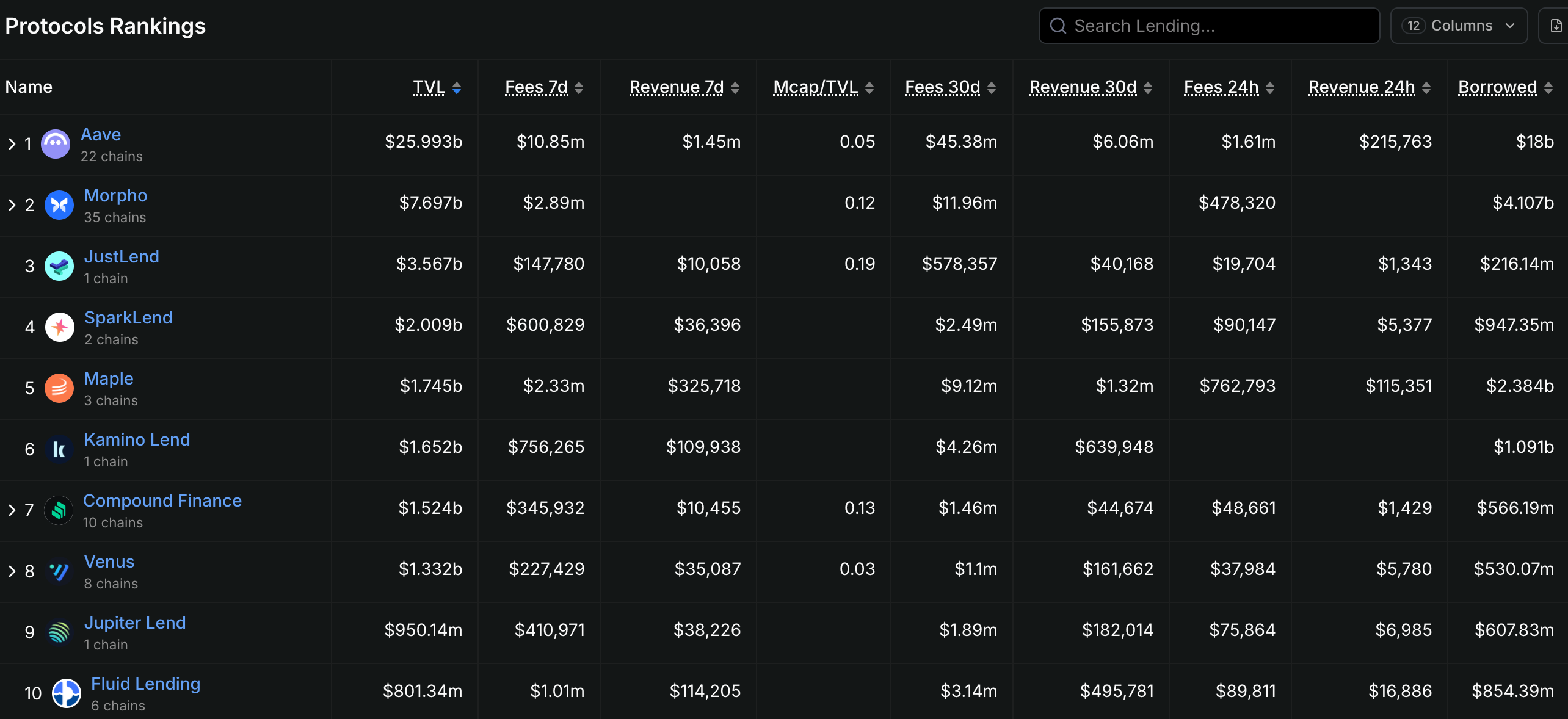

鏈上借貸市場的競爭格局呈現出典型的"一超多強"特徵。Aave以約329億美元的TVL佔據絕對主導地位,這一數字不僅領先第二名Compound(TVL約26億美元)十餘倍,更佔據了借貸賽道總TVL的50%以上。然而,Aave的護城河並非來自網絡效應或品牌認知——這些在開源協議世界幾乎不值一提——而在於其持續的技術迭代和生態擴展能力。從Aave V1的浮動利率模型,到V2引入的信用委託和閃電貸,再到V3的Portal跨鏈流動性和隔離模式,Aave每代產品都精準命中市場痛點。V4版本預計將在2026年中期上線,進一步強化跨鏈清算能力和機構級合規框架。在Aave的陰影下,一批差異化協議正在尋找自己的生存空間。Morpho Labs走了一條獨特的進化路徑——最初作為AAVE和Compound的優化層(通過P2P匹配提升資本效率),後來逐步發展出獨立的Morpho Blue(無預言機、無治理借貸)和Morpho Vaults(專業風險策劃者管理的收益策略),逐漸從"優化層"轉變為"獨立協議"。Spark Finance則依託MakerDAO的DSR(DAI儲蓄率)生態,在穩定幣借貸領域建立了穩固的用戶基礎,其與Aave V3的技術協同使其成為機構入場的重要通道。

從技術路線看,鏈上借貸協議正在沿著三條路徑分化。第一條是"聚合流動性"路線(P2Pool),代表協議包括Aave、Compound和Kamino Finance,其核心理念是將貸方資金匯聚為共享池,通過算法根據利用率動態調整利率,實現資金的高效配置。這條路線的優勢是流動性充裕、用戶體驗簡潔,劣勢是資本效率相對較低(貸方無法與借方直接協商條款)。第二條是"點對點匹配"路線(P2P),代表協議包括Notional Finance和Myso Finance,其核心理念是為貸方和借方提供直接匹配的機會,實現固定期限、固定利率的借貸體驗。這條路線在利率穩定性方面具有優勢,但流動性相對不足,適合有明確資金使用計劃的借款人。第三條是"無許可池"路線(Permissionless Pools),代表協議包括Euler Finance(V2版本)和Ajna Finance,其核心理念是將協議的風險管理權完全交給市場——無預言機喂價、無治理投票,借款人和貸方自行設定參數,風險自擔。這條路線雖然具有更高的去中心化程度,但也面臨著更高的用戶教育成本和潛在的智能合約風險。

三、核心風險:清算、信用與跨鏈的三重困境

鏈上借貸的風險圖譜遠比傳統金融複雜。與銀行體系不同,鏈上協議沒有存款保險、沒有央行最後貸款人、沒有監管機構的窗口指導——當危機來臨,清算機制成為唯一的價格發現機制,而這種"無情的機械化"往往在市場恐慌時放大跌幅。清算瀑布是鏈上借貸最典型的系統性風險。2020年3月12日的"黑色星期四",以太坊價格單日暴跌37%,MakerDAO觸發大規模清算,由於流動性不足,清算拍賣出現了零價成交的極端現象,ETH抵押品的實際清算價僅為市價的50%-60%。類似的事件在2022年5月UST/LUNA崩盤期間再次上演,Aave和Compound的多個高槓杆頭寸被強制清算,進一步加劇了市場拋壓。為應對清算瀑布風險,各協議採取了不同策略:Aave V3引入"效率模式"(Efficiency Mode),允許借款人針對特定資產對優化抵押效率;隔離模式(Isolation Mode)則將高風險資產置於獨立池中,防止單一資產的風險向整個協議蔓延;Ajna Finance則完全摒棄了預言機,採用抵押品與債務的供需關係自動定價,將價格發現的責任完全交給市場。

信用違約風險是鏈上借貸的第二重困境。與超額抵押的"機器執行"模式不同,無抵押或不足抵押的鏈上信用借貸天然面臨著評估難題。Goldfinch和Maple Finance採用了鏈下KYC驗證+鏈上結算的混合模式,通過現實世界的信用評估機構(如Blackstone Credit Partners、Van Eck等)為借款人打分,解決了鏈上信息不對稱的問題,但這種"中心化背書"與DeFi的無許可精神存在根本矛盾。2022年11月,加密交易機構Orthogonal Trading宣告違約,在Maple Finance平臺上留下了約3600萬美元的不良債務,這一事件暴露了鏈上信用借貸的脆弱性——當借款人是機構而非個人時,其資產配置和風險管理能力參差不齊,"信用評估"的可靠性存疑。更深層的矛盾在於:鏈上信用借貸試圖在去中心化的世界中複製傳統金融的信用評估體系,但這條道路面臨監管合規(GDPR、KYC/AML)與鏈上匿名性之間的內在張力。如何在保護用戶隱私的前提下建立有效的信用評估機制,將是鏈上信用借貸長期發展的核心課題。

跨鏈安全是第三重困境。Aave的Portal功能、Morpho的跨鏈部署、Ajna的多鏈擴張——頭部協議的跨鏈佈局正在將鏈上借貸的邊界從單一鏈推向多鏈生態。然而,跨鏈擴張帶來的複雜性也成倍放大了安全風險。2022年的Ronin Bridge攻擊(損失6.25億美元)和Harmony Horizon Bridge攻擊(損失1億美元),揭示了跨鏈橋接的安全隱患是如何傳導至DeFi生態的。當Aave的V3協議將BNB Chain、Avalanche、Arbitrum等鏈上的資產引入其借貸池時,這些資產實際上需要通過跨鏈橋接完成跨鏈轉移,而跨鏈橋接的安全性往往弱於各條鏈本身。更為棘手的是,跨鏈資產的價格預言機依賴性——當某條鏈上的預言機出現異常或延遲時,該鏈上以該資產作為抵押品的頭寸可能面臨無法及時清算的風險。這種"木桶效應"意味著,鏈上借貸協議的整體安全性取決於其擴展到的所有鏈中最薄弱的那一環。對於投資者而言,關注協議的跨鏈擴張策略和橋接安全性,是評估協議長期風險的關鍵維度。

四、創新趨勢:固定利率、RWA與機構化浪潮

儘管風險重重,鏈上借貸的創新引擎從未停歇。2024-2026年間,三股力量正在重塑這條賽道的遊戲規則。第一股力量是固定利率借貸的突破。傳統的P2Pool模式本質上是浮動利率——利率隨資金池利用率動態調整,借款人在市場利率快速上升時可能面臨利息成本激增的壓力。對於尋求穩定融資成本的企業和機構而言,這種不確定性是不可接受的。Notional Finance率先推出固定期限、固定利率的借貸產品,允許借款人在創建貸款時鎖定未來12個月甚至更長期的利率,貸方則通過購買配套的收益憑證(fCash)實現期限匹配。Pendle Finance則另闢蹊徑,將收益權代幣化——將資產的未來收益拆分為"本金代幣"(PT)和"收益代幣"(YT),讓貸方可以通過購買PT鎖定確定性收益,同時將利率波動風險轉移給願意投機的YT持有者。這兩種路線共同推動了鏈上利率市場化定價的進程。

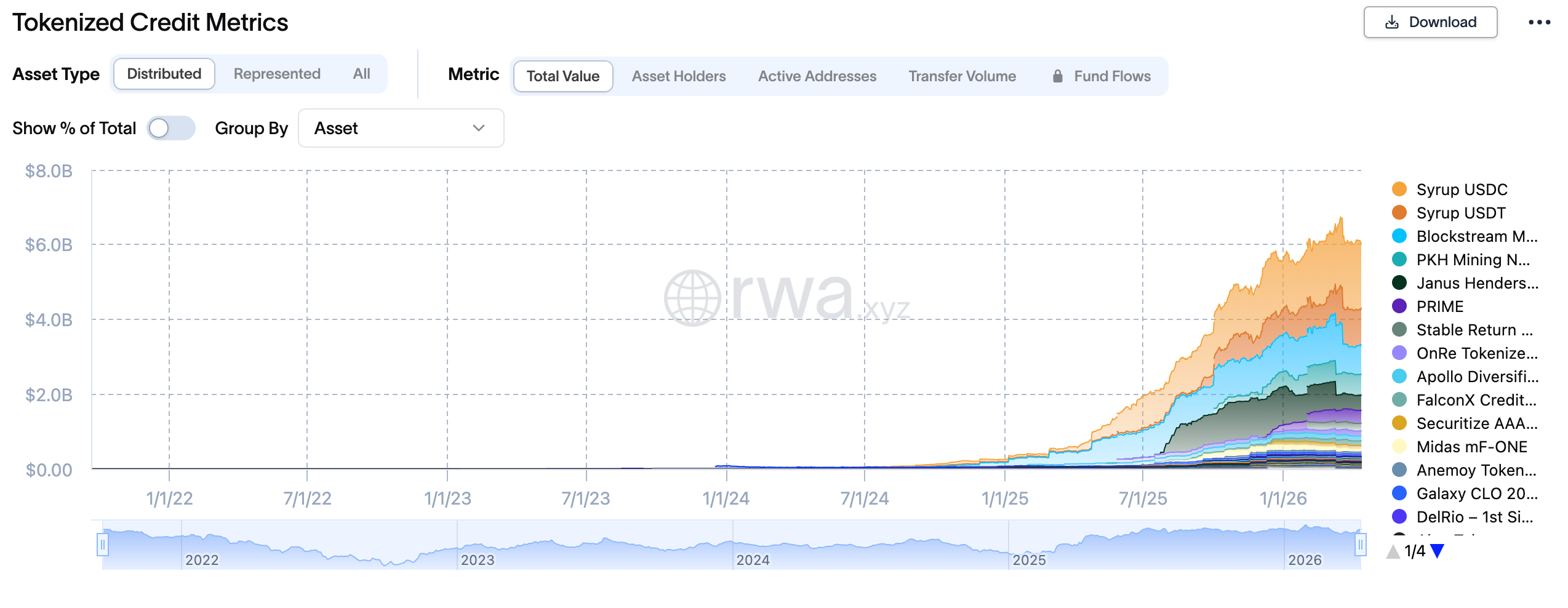

第二股力量是RWA借貸的爆發式增長。2024年初,BlackRock的代幣化基金BUIDL規模突破50億美元,Ondo Finance的OUSG(美債收益代幣)規模突破10億美元——這些合規資產開始被引入鏈上借貸協議作為核心抵押品。相比ETH、BTC等加密資產的劇烈波動,美債具有波動性低、流動性好、監管合規的三重優勢,成為機構資金進入鏈上借貸的"綠色通道"。Maple Finance、Pendle和Flux Finance等協議已支持以代幣化美債作為抵押品進行借貸,用戶可以用美債頭寸獲得流動性,同時保留美債的收益。Aave則在V4版本中專門設計了面向RWA資產的"機構市場"(Horizon Institutional Market),為註冊在SEC框架下的合規借款人提供鏈上借貸服務。截至2026年初,鏈上RWA借貸規模已突破185億美元,預計到2027年將超過500億美元。

第三股力量是機構化浪潮的加速。與DeFi原住民偏好的匿名、無許可、複雜策略不同,機構資金的訴求是合規、可審計、風險可控。Centrifuge、RWA.xyz等RWA借貸平臺專門設計了滿足機構需求的產品框架:KYC/AML驗證、鏈下信用評估、託管行清算、監管報告——這些傳統金融的基礎設施正在被"移植"到鏈上。更深層的變革在於,機構入場正在改變鏈上借貸的博弈格局。傳統DeFi玩家習慣於利用槓桿、閃電貸和套利策略榨取協議價值,而機構資金更傾向於"持有-借貸-再持有"的保守策略。這種策略差異將導致借貸協議的資金結構和利率曲線發生根本性改變——更多的長期鎖定資金、更穩定的利率水平、更低的投機性清算。對於協議而言,如何在服務好機構用戶的同時不失去散戶流動性,是一道需要長期平衡的難題。

五、參與策略:三條價值線索與風險提示

對於關注鏈上借貸賽道的投資者和從業者,當前的市場提供了三條清晰的價值參與線索。第一條線索是Aave生態的延伸投資。除了直接持有AAVE代幣外,關注Morpho Labs(作為Aave優化層的獨立協議,其Morpho Blue正在建立無預言機借貸的新範式)、Spark Finance(與MakerDAO深度整合的穩定幣借貸協議,受益於DSR生態擴張)和Aave V4升級帶來的新功能(如機構市場、跨鏈清算)是更具風險調整後收益的選擇。歷史數據顯示,每當Aave發佈重大版本升級或TVL創歷史新高時,AAVE代幣往往迎來顯著超額收益。

第二條線索是RWA借貸賽道的beta機會。Ondo Finance(OUSG)、Maple Finance(機構信貸)和Centrifuge(實物資產融資)是三條不同的RWA切入路徑。Ondo的優勢在於與貝萊德BUIDL基金的深度整合以及合規美債的穩定收益來源;Maple的優勢在於其已有真實機構借款人(Coinbase Ventures、Framework Ventures等)建立的信用檔案;Centrifuge的優勢在於其實物資產融資的真實需求和較低的違約率。對於尋求RWA賽道敞口的投資者,建議採用分散配置策略,避免單一協議的黑天鵝風險。

第三條線索是固定利率創新協議的結構性機會。Pendle Finance和Notional Finance代表了兩種不同的固定利率路徑:Pendle通過收益權代幣化實現"收益分離",適合理解DeFi樂高邏輯的高級用戶;Notional通過傳統的固定期限貸款實現"利率鎖定",更適合追求穩定性的機構用戶。值得關注的是,Pendle的TVL在2024年實現了10倍增長,從不足1億美元擴張至10億美元以上,其YT代幣的高波動性也為套利和投機策略提供了空間。

在追逐機會的同時,三類風險需要重點關注。第一是智能合約風險——借貸協議的TVL規模使其成為黑客攻擊的高價值目標,2023年Euler Finance被攻擊損失1.97億美元的事件警示我們,即使是頭部協議也可能存在未被發現的合約漏洞。第二是流動性集中風險——當某一抵押品(如stETH、Lido的質押ETH)佔某協議TVL的比例過高時,該抵押品的極端波動可能引發系統性清算。第三是監管政策風險——鏈上借貸協議的"無許可借貸"功能可能被監管機構認定為未註冊證券發行或非法融資行為,尤其是在美國和歐盟的MiCA框架下,合規成本將顯著上升。對於配置比例,建議將鏈上借貸敞口控制在整體DeFi配置的20%-30%,並優先選擇經過多次審計、TVL穩健、團隊背景透明的成熟協議。

六、結語:基礎設施價值與投資時鐘

鏈上借貸是DeFi領域最接近"基礎設施"定義的賽道。它不像永續合約那樣追求極致的槓桿倍數,不像流動性挖礦那樣依賴代幣激勵的虛假繁榮,也不像NFT市場那樣面臨週期性歸零的資產荒——它的價值根植於真實的融資需求、穩定的利息收入和逐步建立的機構信任。643億美元的TVL背後,是無數個人和機構的融資、存款和風險管理行為,這種"草根金融"的規模效應,正是DeFi最樸素也最有力的價值主張。展望未來,鏈上借貸的投資時鐘正在從"概念驗證期"進入"機構接納期"。RWA資產的湧入、機構市場的建立、合規框架的完善,都在推動這條賽道從加密原住民的遊樂場轉變為傳統金融的延伸戰場。在這個轉型過程中,把握好"DeFi原生創新"與"機構合規需求"之間的平衡點,將是決定各協議興衰的關鍵。對於長期投資者而言,鏈上借貸賽道值得戰略性配置,核心倉位應聚焦Aave生態的核心資產,衛星倉位可適度參與RWA和固定利率創新的alpha機會,同時保持對智能合約風險的敬畏和倉位管理紀律。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News