韓國央行解讀AI半導體週期:最危險的信號,藏在融資端

TechFlow Selected深潮精選

韓國央行解讀AI半導體週期:最危險的信號,藏在融資端

韓國央行判斷本輪存儲週期的供需失衡幅度和持續時間都明顯超過歷史三輪,至少到 2026 年上半年擴張確定延續。

整理:Macro_Lin

最近讀到一份韓國央行(BoK)發佈的專題報告,標題是《全球半導體景氣擴張可持續性檢視》。這份報告很特別。

韓國是全球存儲芯片的出貨大國,三星、SK 海力士的財報某種程度上就是 BoK 的國民經濟報告。當這家央行親自下場,認認真真地討論這一輪 AI 驅動的半導體超級週期到底還能走多遠,態度本身就值得品味。賣方研報有立場,空頭報告有情緒,BoK 這份東西通篇是央行那種剋制的語調,論證密度比情緒密度高得多。

核心觀點

韓國央行判斷本輪存儲週期的供需失衡幅度和持續時間都明顯超過歷史三輪,至少到 2026 年上半年擴張確定延續。但 2027 年起,五個變量將共同決定何時反轉,其中兩個最值得警惕的信號已經出現。

一、這一輪和過去三輪,到底哪裡不一樣

BoK 把2010 年以來的半導體週期分成四輪,智能手機普及(2013至 2015)、雲擴張(2017至 2018)、疫情非接觸(2020至 2021),以及現在這一輪 AI 擴散(2024 至今)。

過去三輪的劇本是一樣的。新技術拉起需求,供給滯後跟上,擴產產能集中釋放後供給反超需求,庫存累積,價格下跌,週期反轉。2017 年以後這個反轉點和美國大型科技公司 CAPEX 的拐點高度重合。

這一輪的不同之處有三點。

第一,需求增速史上最快。HBM 隨著 AI 加速器的裝載量爆發,通用 DRAM 也被推理需求帶起來,是全品類同步擴張。

第二,供給彈性史上最差。HBM 工藝難度高,擴產週期長。存儲廠經歷過 2022至 2023 年那一波血洗,擴產保守。通用 DRAM 產線被切去做 HBM,進一步加劇通用品緊張。

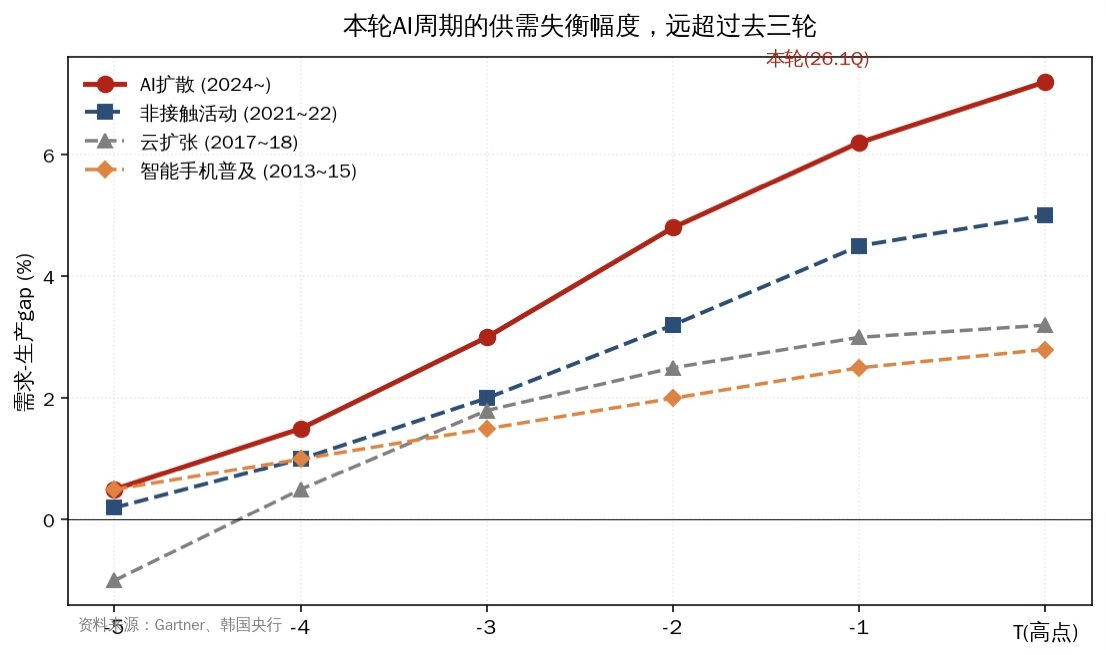

第三是結果。BoK 做了一張很關鍵的圖,把四輪週期的需求生產 gap畫在一張座標裡,本輪的失衡幅度和持續時間都明顯超過過去三輪。DRAM 製造端和需求端的庫存水位都在下降,沒有任何累積跡象。

圖 1:歷輪半導體週期需求生產 gap 對比,本輪 AI 週期幅度顯著超越歷史

二、決定週期能走多遠的五個變量

BoK 給了一個清晰的五因素框架,三個需求側、兩個供給側。我按重要性排序講。

① AI 投資的盈利性驗證時點。現在 OpenAI、Anthropic 都在虧損,撐住估值和投入的是市場對未來主導權的預期。BoK 的判斷很微妙,市場的關注點從明年開始會從搶地盤轉向能不能賺錢。疊加數據中心電力瓶頸、GPU 折舊加速、利用率不足這些風險,CAPEX 增速很難維持當前節奏。

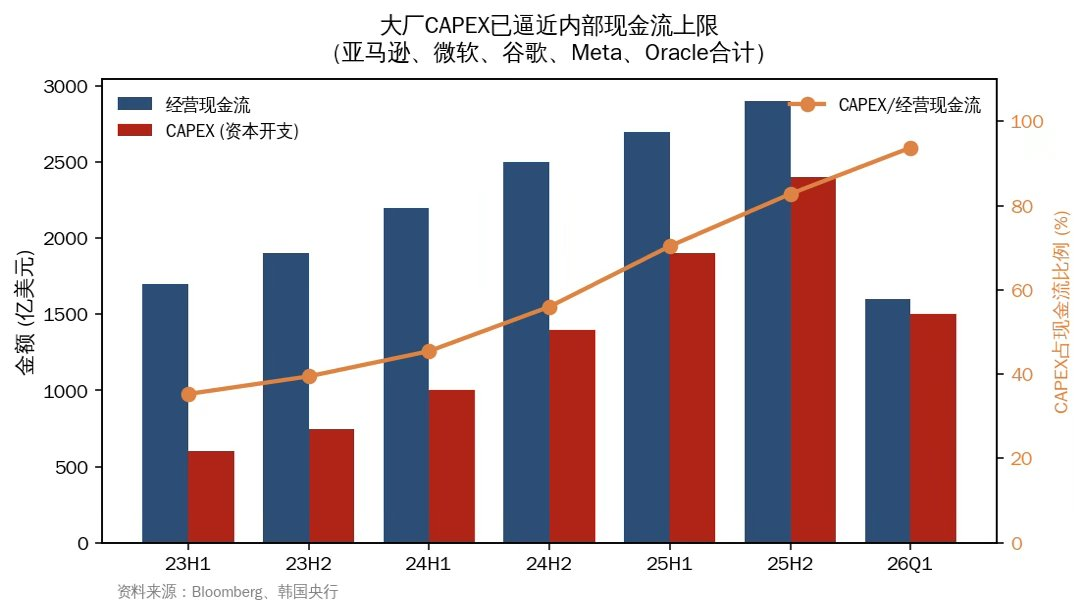

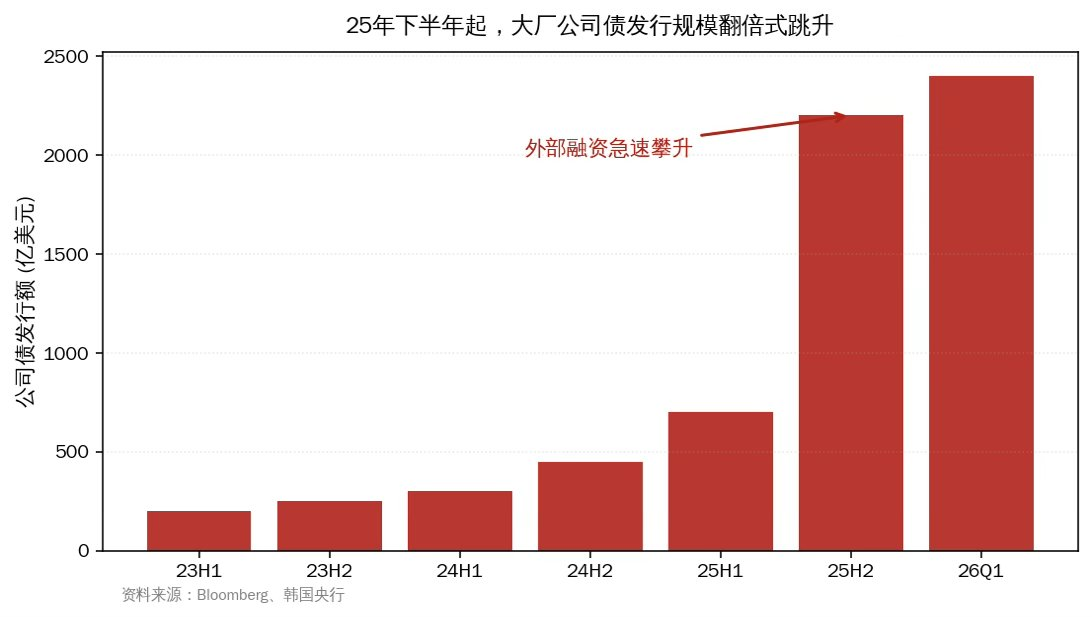

② 大廠能否持續融到錢。這一段是整份報告最有信息量的部分。BoK 明確把當下和 1990 年代末的電信泡沫做對比,並且指出一個正在惡化的事實,大廠內部現金流已經撐不動這個量級的 CAPEX 了。去年下半年開始,大廠減少回購、大幅發行公司債,部分公司 CDS 利差已經走闊。

圖 2:大廠經營現金流已無法覆蓋 CAPEX,比例從 25%飆升至接近 100%

圖 3:25 年下半年起公司債發行規模跳升,外部融資成為主要補充

更值得警惕的是融資行為本身。Neocloud 企業(比如 CoreWeave)規模遠小於大廠,卻要不停採購 GPU 和建設 AI 數據中心,英偉達對它們提供信用支持來撬動自家 GPU 的銷售。這個結構和當年 Cisco、Lucent 對新生電信公司提供 vendor financing 高度相似。

還有一層是表外融資。Meta的 Hyperion 數據中心通過 SPV 加私募信貸的方式,295 億美元的負債沒有進入 Meta 的資產負債表。Oracle的 Stargate 規模 660 億美元,xAI的 Colossus 200 億美元,都用類似結構。BoK 提到一個細節,2026年 2至 3月 Blue Owl、貝萊德、摩根士丹利、Cliffwater 等機構因為 AI disruption 擔憂已經暫停了部分私募信貸基金的贖回。這是裂縫。

③ AI 模型的效率進展。DeepSeek 之後,量化壓縮、MoE、Mamba、英偉達 CMX、谷歌 TurboQuant 等省內存技術快速湧現。BoK 坦率承認雙向影響不確定。技術效率提升既可能壓低單位需求,也可能因為傑文斯悖論擴大總需求。這一欄在 BoK 的總評表裡畫了一個雙向箭頭,是五個因素裡唯一無法定向的。

④ 主要存儲廠的擴產速度。今年三星 P4、SK 海力士 M15X 已經把現有潔淨室用盡,但仍然不足。真正的供給釋放窗口在 2027 年下半年。SK 海力士龍仁、美光新廠 2027H2 投產,三星 P5 2028 年投產。這是供給端可以排進日曆的硬約束。

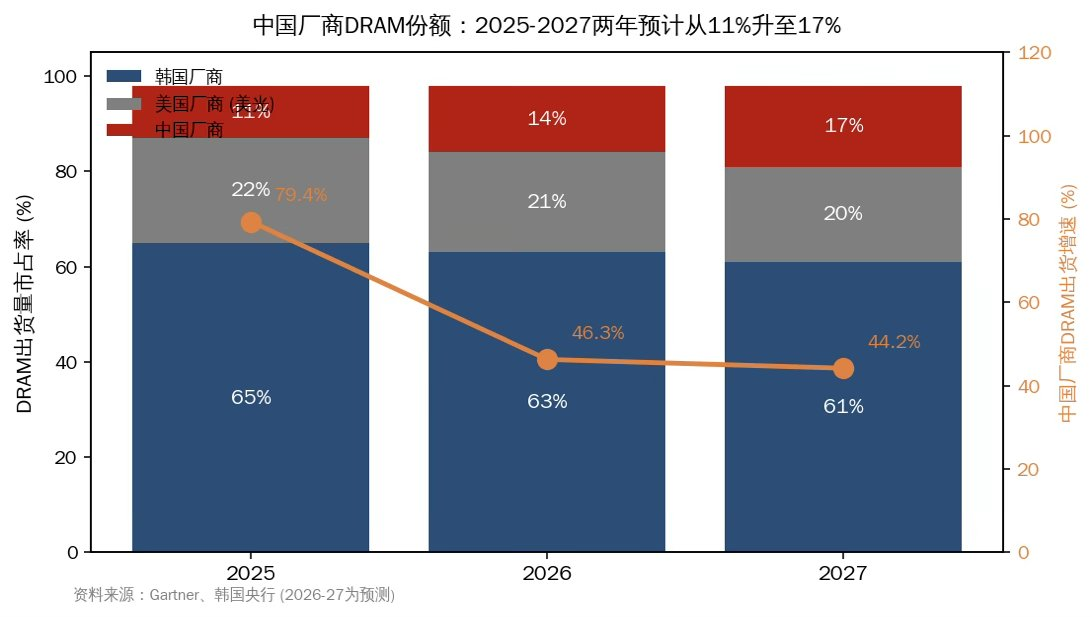

⑤ 中國廠商的追趕速度。BoK 評估中國和韓國的技術差距大約 4 年,HBM 和通用 DRAM 都是。所以高端格局短期內不動搖。但有一個數字值得注意,中國廠商的 DRAM 出貨份額可能從 2025 年的 10.5%升到 2027 年的 17%,未來兩年增速是主要存儲廠的 3 倍以上。這部分份額會壓在通用 DRAM 價格上,加快失衡緩解的時點。

圖 4:中國廠商 DRAM 份額從 11%升至 17%,出貨增速遠超主要存儲廠

三、關於中東戰爭,BoK 的判斷比想象中冷靜

當下沒有看到任何數據中心推遲建設、存儲供給放緩的跡象。AI 投資週期由美國大廠主導,在建數據中心 74%在美洲,全球經濟和半導體的相關性這兩年已經顯著弱化。

但 BoK 列出了幾條潛在的傳導鏈條。油價上行抬高數據中心運營成本,金融條件收緊抬高大廠融資難度,中東原料和設備(溴、氦)供應中斷,臺灣如果因能源問題影響系統芯片生產則會拖累存儲。最直接的反噬是消費側,Gartner 已經預測 2026 年因為存儲漲價,PC 出貨同比下滑 10.4%、智能手機下滑 8.4%。

四、把時間表拼出來

BoK 在最後用了一張色塊矩陣,把五個因素分別在 2026、2027、2028 三年的影響強度做了可視化。我把這張表的內涵翻譯成時間敘事。

2026 年,需求佔優、供給受限的格局延續。這是最確定的一年。

2027 年,矛盾開始累積。大廠融資壓力上升,中國擴產加速,新廠還沒投產但融資端的脆弱性已經暴露。

2028 年,三星 P5、SK 海力士龍仁、美光新廠集中釋放,供給側的風險顯著放大。

一點延伸

這份報告真正有意思的地方在它的敘述方式。一家以存儲為國本的央行,沒有為本國產業唱多,花了大量篇幅在論證融資結構的脆弱性、技術效率的雙向不確定,以及時間表上 2027 年這個微妙的拐點。這種剋制本身就是一種態度。

它和電信泡沫的對比,是這份報告裡我反覆讀了好幾遍的部分。當年的劇本是,強勁的初期需求疊加競爭性擴產,再疊加一項比預期更快的技術革新(WDM 波分複用),最終把產業推入急速供給過剩。今天的 AI 產業三個條件都在場,差別只在還沒出現那個相當於 WDM 的臨界技術。

國內投資者關注存儲產業鏈時,焦點習慣性地落在 HBM 良率、CXMT 進度這些供給側的事情上。BoK 這份報告把視線拉回到了另一邊,這一輪週期的真正變量在需求側,更準確地說,藏在AI 產業的融資可持續性裡。Neocloud的 vendor financing、SPV 的表外槓桿、私募信貸基金的贖回中斷,這些信號比任何一份擴產時間表都更應該被盯緊。

至少到 2026 年上半年,故事還在繼續。之後的劇本就要看上面那五個變量怎麼演了。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News