DeFAI 工具彙總:如何用 AI Agent 驅動鏈上資產管理?

TechFlow Selected深潮精選

DeFAI 工具彙總:如何用 AI Agent 驅動鏈上資產管理?

對於有能力同時駕馭 Web3 與 AI 兩個維度的團隊而言,當前正是介入的窗口期。

撰文:GO2MARS

在正式展開分析之前,有必要先釐清一個核心概念:DeFAI。

DeFAI 是 DeFi(去中心化金融)與 AI(人工智能)的融合縮寫,指的是將 AI Agent 引入鏈上金融場景,使其具備感知市場狀態、自主制定策略並直接執行鏈上操作的能力——從而在不依賴人工實時干預的前提下,完成資產配置、風險管理、協議交互等一系列傳統上需要專業人員操作的金融行為。

簡言之,DeFAI 並非 DeFi 工具的簡單 AI 化升級,而是試圖在鏈上構建一套可自主運轉的金融執行層。

這一賽道自 2024 年 Q4 起迅速升溫,其背後有三個標誌性事件值得關注,它們分別對應 AI Agent 進入 Web3 的三個層次:敘事破圈、資產化基礎設施搭建,以及執行能力的真實落地。

第一個事件發生在 2024 年 7 月。開發者 Andy Ayrey 構建的 Twitter 機器人 Truth Terminal,在獲得 a16z 聯合創始人 Marc Andreessen 5 萬美元 BTC 贈予後迅速出圈,並引發了 GOAT 幣的病毒式傳播。這是 AI Agent 作為鏈上經濟參與者首次真正意義上進入公眾視野。

第二個事件發生在同年 10 月。Virtuals Protocol 在 Base 網絡上爆火,將 AI Agent 本身代幣化,其生態市值最高突破 35 億美元,成為 DeFAI 賽道資產化基礎設施搭建階段的典型代表。

第三個事件,是 Giza、HeyAnon、Almanak 等項目相繼在鏈上執行層落地,推動行業從敘事驅動轉向產品化階段——AI Agent 開始真正「動手」執行鏈上操作,而不只是停留在信息交互層面。

從全球市場規模來看,多家研究機構對 AI Agent 賽道的增長預期高度一致:

圖表 1:全球 AI Agent 市場規模預測對比,數據來源:MarketsandMarkets(2025)、Grand View Research(2025)、BCC Research(2026.01)

然而,資本熱度與產業落地之間仍存在顯著落差。據麥肯錫 2025 年 11 月發佈的《The State of AI in 2025》報告(基於 105 個國家 1993 名受訪者),儘管 88% 的組織已在至少一個業務職能中使用 AI,但近三分之二仍停留在實驗或試點階段。具體到 AI Agent 領域:62% 的組織開始實驗,23% 在至少一個職能中推進規模化,但在任何單一職能中實現規模化部署的比例均不足 10%。

這一數據提示我們:DeFAI 賽道的敘事熱度,目前仍領先於實際落地進度。理解這一差距,是客觀評估這一賽道價值的前提。

DeFAI 的技術底座:AI Agent 如何與鏈上世界交互

要理解 DeFAI 如何運轉,首先需要回答一個關鍵問題:AI 是通過什麼機制介入鏈上金融操作的?

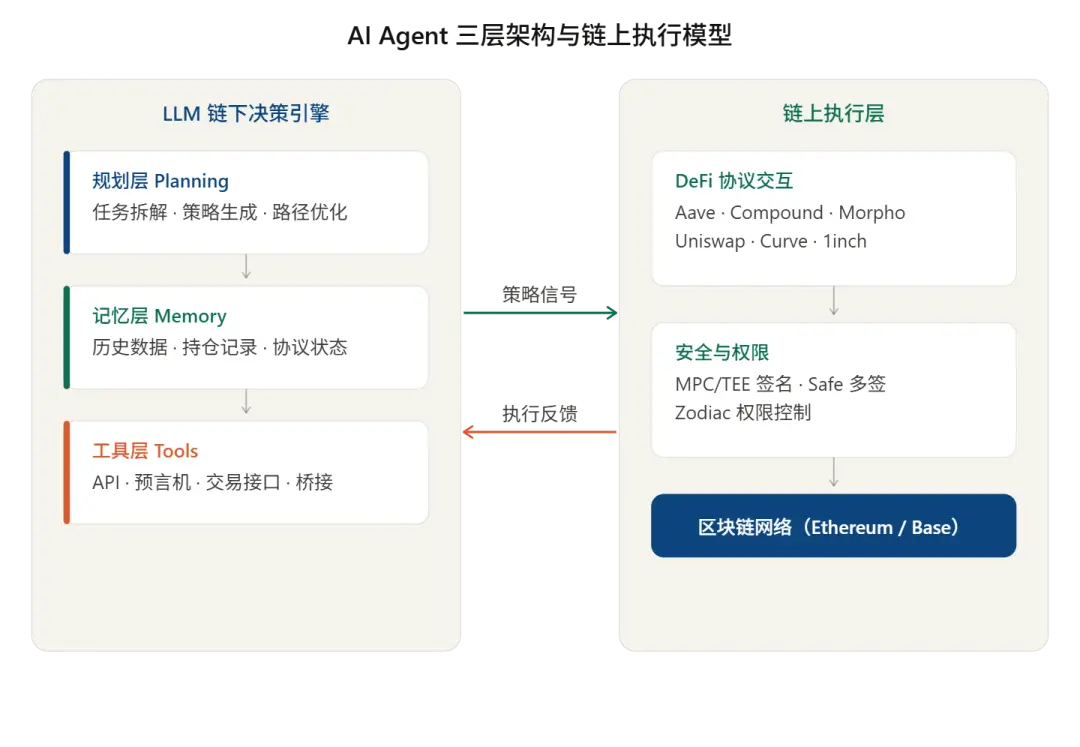

DeFAI 系統的核心執行單元,是基於大語言模型構建的 AI Agent。根據 Wang et al.(2023)的學術綜述,其核心能力可歸納為三層架構,而每一層在鏈上場景中都有其對應的具體職能:

- 規劃層,負責目標拆解與路徑優化,對應鏈上場景中的策略生成與風險評估;

- 記憶層,通過向量數據庫等外部存儲實現跨週期信息積累,承載歷史市場數據與協議狀態;

- 工具層,擴展模型能力,使其能夠調用 DeFi 協議、價格預言機和跨鏈橋接等外部系統。

但這裡有一點需要明確:AI 模型本身無法直接與區塊鏈交互。幾乎所有當前的 DeFAI 系統,都採用鏈下推理與鏈上執行分離的架構——AI Agent 在鏈下完成策略計算,再將結果轉化為鏈上交易信號,由執行模塊代為提交。這一架構設計,既是當前技術條件下的現實選擇,也由此引出了私鑰授權、權限管理等一系列安全議題。

AI Agent 本質上是基於大語言模型的自主決策系統,通過任務拆解、記憶管理與工具調用實現閉環執行,而目前 AI Agent 與鏈上資產端交互也已經初具形態。

圖表 2:AI Agent 三層架構

DeFAI 的演進:從信息交互到執行閉環

明確了 DeFAI 的技術底座之後,一個自然的問題隨之而來:這套系統是如何一步步走到今天的?

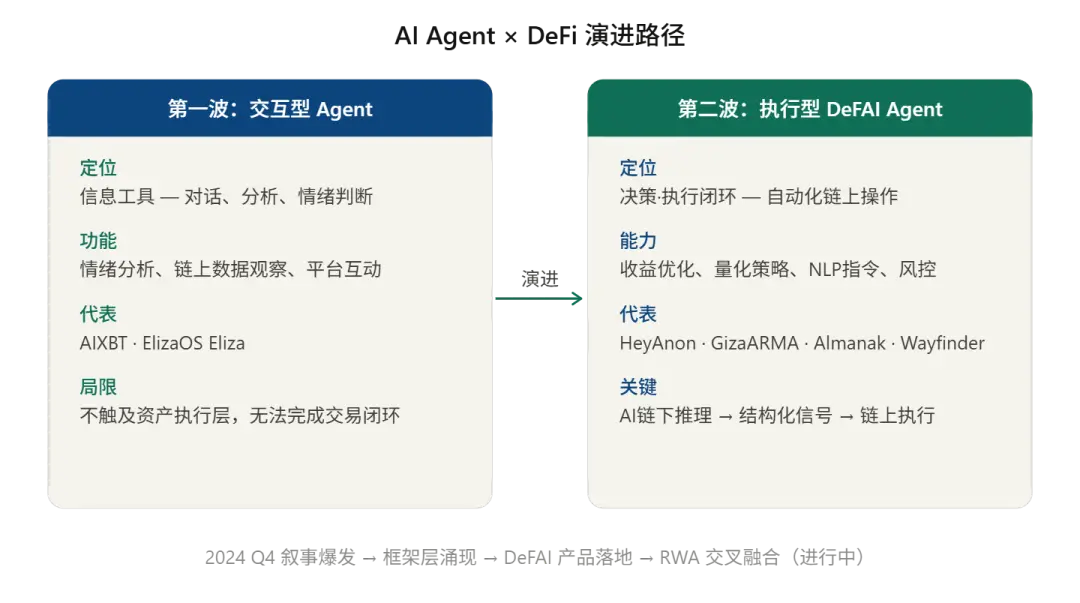

根據 The Block 的研究,DeFAI 的演進並非一蹴而就,而是經歷了兩個不同的階段——從早期以信息處理為主的交互型 Agent,到如今能夠真正介入鏈上操作的執行型系統。

兩者在目標定位、技術手段與風險等級上存在本質差異。

圖表 3:DeFAI 兩波演進路徑對比

兩階段的演進脈絡,可以這樣理解:

第一波是交互型 Agent,重點在於構建可對話、可分析的智能體框架。代表性項目包括 ElizaOS(原 ai16z)的 Eliza 框架、Virtuals 的 G.A.M.E. 等。這一階段的本質仍是信息工具——Agent 能讀、能說、能分析,但其功能邊界止步於信息層,並未觸及任何資產執行操作。

第二波是執行型 DeFAI Agent,才真正進入決策執行閉環。代表項目包括 HeyAnon、Wayfinder、Giza(ARMA Agent)以及 Almanak 等。這類系統的共同特徵是:AI 在鏈下運行,輸出結構化策略信號,並通過鏈上執行模塊完成交易——它並不替代現有的 DeFi 協議,而是在其之上引入了一層 AI 決策機制,使整個操作鏈路從「人下指令」變為「Agent 自主執行」。

兩波演進的本質區別不在於技術複雜度,而在於是否真正觸碰資產。這也決定了第二波系統在信任機制、權限設計與安全架構上面臨的挑戰,遠比第一波更為複雜——這正是下一章將重點探討的內容。

DeFAI 的落地圖景:四大主流應用場景

從技術架構到演進路徑,DeFAI 的「能做什麼」已逐漸清晰。那麼在實際產品層面,它正在解決哪些真實問題?

整體來看,當前 DeFAI 的應用探索已圍繞四個核心方向形成相對成熟的落地格局,分別對應鏈上操作中「收益效率、策略執行、交互門檻與風險管控」四類核心痛點。

收益優化:跨協議的自動調倉

收益優化是當前落地最為成熟的 DeFAI 應用場景。其核心邏輯是:持續掃描 Aave、Compound、Fluid 等主流 DeFi 協議的存款年化收益,結合預設風險參數判斷是否需要調倉,並在每次操作前執行交易成本分析——僅當收益提升能夠覆蓋全部 gas 及交易費用時,才真正轉移資金,從而實現跨協議的自動化最優配置。

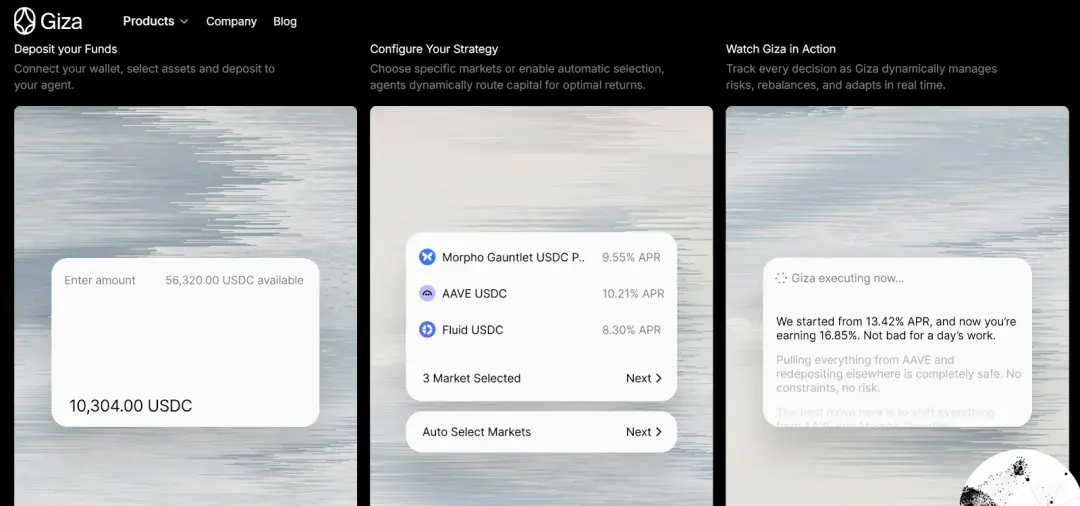

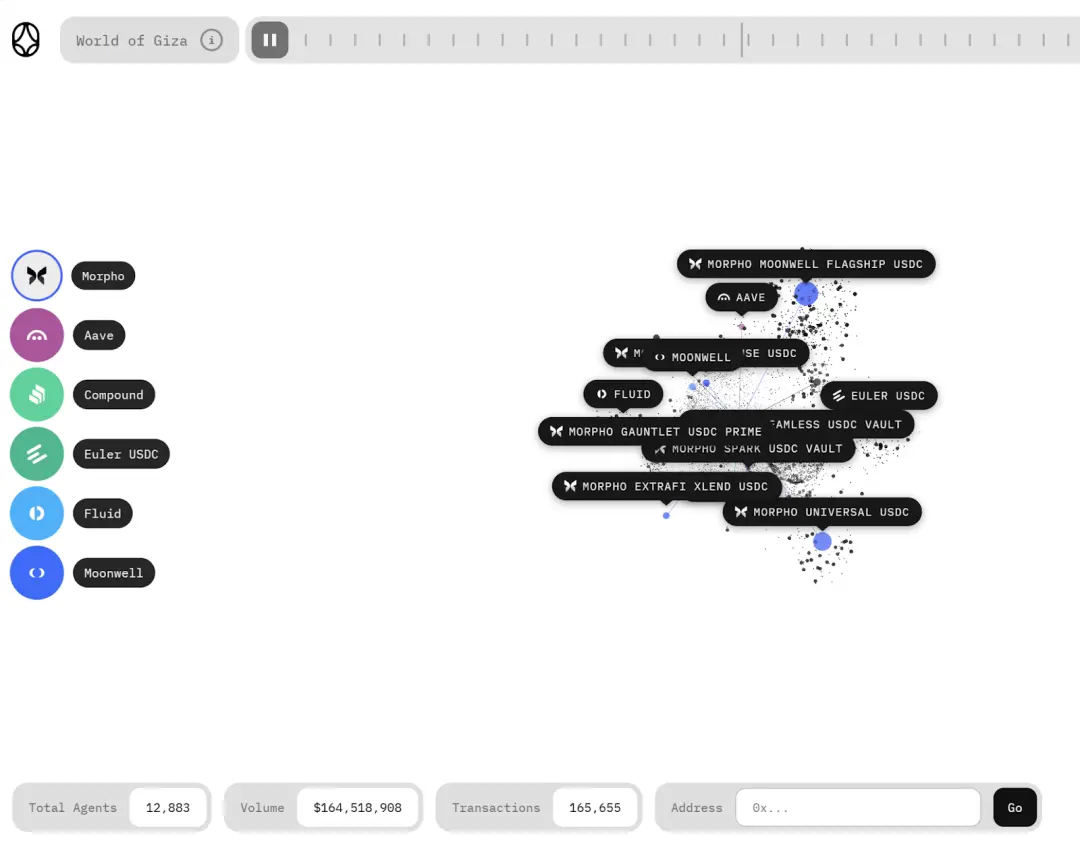

以 Giza 為例,其 ARMA Agent 於 2025 年 2 月在 Base 網絡上線穩定幣收益策略,持續監測 Aave、Morpho、Compound、Moonwell 等協議的利率變化,綜合考量協議 APY、手續費成本與流動性後,智能調度用戶資金以最大化收益。根據公開數據,ARMA 目前已擁有約 6 萬個獨立持有者、逾 3.6 萬個已部署 Agent,管理資產規模(AUA)超過 2000 萬美元。

在 DeFi 協議收益持續波動的市場環境下,人工監控與手動調倉的效率與及時性遠不及自動化系統,這正是這一場景的核心價值所在。

圖表 4:Giza 平臺 ARMA Agent 示例圖

量化策略自動化:機構級能力的平民化

量化策略自動化場景中,DeFAI 平臺試圖將傳統量化團隊的全流程操作模塊化、自動化,使個人用戶也能觸達機構級的策略執行能力。

以 Delphi Digital 支持的 Almanak 為例,其推出的 AI Swarm 系統將量化流程拆解為四個環節:

- 策略模塊支持通過 Python SDK 編寫投資邏輯並完成回測;

- 執行引擎在獲得用戶授權後自動運行已審核的策略代碼並觸發 DeFi 調用;

- 安全錢包基於 Safe + Zodiac 構建多籤體系,通過角色權限控制將策略執行權授予 AI Agent,確保資金始終在用戶可控範圍內;

- 策略金庫則將策略打包為 ERC-7540 標準的可交易金庫,投資者可以類似基金份額的方式參與策略收益分配。

這一架構的意義在於,AI 代理承擔數據分析、策略迭代與風險管理職能,用戶僅需對系統輸出結果進行最終審核,無需組建專業量化團隊——實現所謂的「機構級別策略的平權」(項目宣稱)。

圖表 5:Almanak 平臺首頁展示圖

自然語言指令執行:讓 DeFi 操作像發消息一樣簡單

這一場景的核心是基於用戶意圖的 DeFi 操作(Intent-based DeFi):藉助自然語言處理技術,用戶以日常語言下達交易指令,AI 將其解析並轉化為多步驟的鏈上操作,大幅降低普通用戶的操作門檻。

HeyAnon 打造了一個 DeFAI 聊天平臺,用戶通過對話框輸入指令,AI 即可執行代幣兌換、跨鏈橋接、借貸、質押等鏈上操作,集成 LayerZero 跨鏈橋及 Aave v3 等協議,支持以太坊、Base、Solana 等多鏈部署。

圖表 6:HeyAnon 平臺首頁展示圖

Wayfinder 則由 Paradigm 投資,提供更進一步的全鏈交易服務。其 AI Agent(稱為 Shells)自動尋路不同鏈間的最優交易路徑,執行跨鏈轉賬、代幣互換或 NFT 交互等操作,用戶無需關注底層 gas 費、跨鏈兼容性等技術細節。

圖表 7:Wayfinder 平臺首頁展示圖

綜合來說,自然語言界面顯著降低了 DeFi 的操作門檻,但也對底層意圖解析的準確性提出了更高要求——一旦 AI 對指令的理解出現偏差,操作結果可能與用戶預期相去甚遠。

風險管理與清算監控:鏈上協議內嵌的機制

在 DeFi 借貸與槓桿場景中,AI Agent 的最常見的應用是實時監控鏈上頭寸健康度,並在清算閾值臨近前自動執行防護操作,這一重應用正在被逐步集成在各大主流 DeFi 協議中,成為 DeFi 平臺的原生功能。

- Aave 以「健康因子」衡量頭寸安全性,當健康因子低於 1.0 時,借款人倉位即觸發清算資格;

- Compound 則採用「清算抵押因子(Liquidation Collateral Factor)」機制,當賬戶借款餘額超出該因子所設定的上限時觸發清算,各抵押資產的具體參數由鏈上治理分別設定。

人工監控在 24/7 高波動性鏈上市場中難以保持一致的響應效率,AI Agent 在此場景中可實現持續跟蹤、智能評估與自動干預,將風控效率提升至人工或規則式自動化系統難以企及的水平。

圖表 8:Agent×DeFi 的四大主流應用場景

綜合來看,上述四大場景並非相互獨立,而是圍繞同一條主線形成互補:收益優化與量化策略自動化面向有一定資產規模的進階用戶,核心優勢在於執行效率與策略精度;自然語言交互致力於降低普通用戶的操作門檻;風險管理則是貫穿所有場景的底層安全保障。三者協同,共同構成了 DeFAI 當前生態的基本落地格局,也為後續更復雜的鏈上 Agent 應用奠定了基礎。

DeFAI 的安全底線:私鑰管理與權限控制

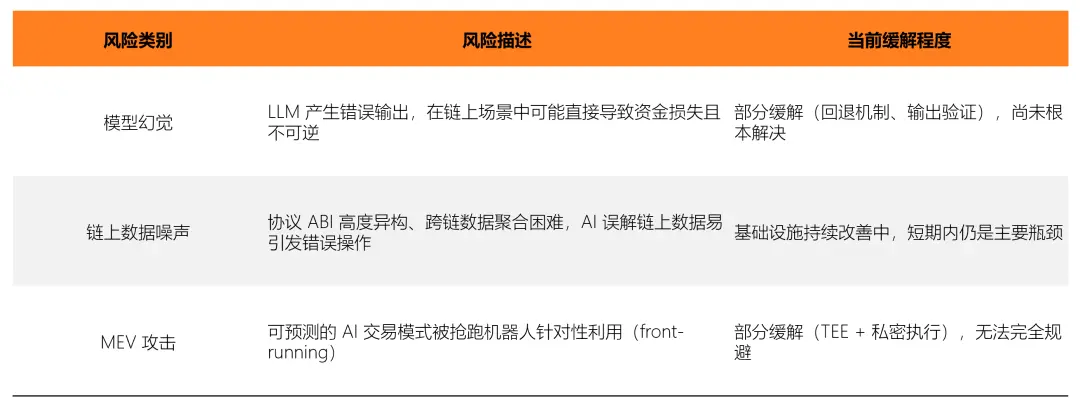

前文所述的四大應用場景,無論是收益優化還是量化策略自動化,其得以實現的前提只有一個:AI Agent 必須持有某種形式的簽名權限,即對私鑰的訪問能力。這是整個 DeFAI 賽道最關鍵、也最容易被敘事熱度所掩蓋的技術挑戰——一旦簽名機制出現漏洞,所有上層的策略能力都將失去意義。

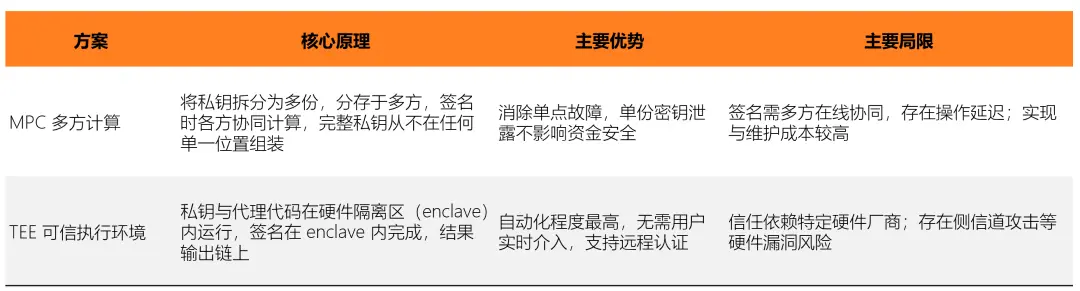

目前,行業主流的私鑰安全管理方案分為兩類:MPC 多方計算與 TEE 可信執行環境。兩者在安全模型、自動化水平與工程複雜度上各有側重。

圖表 9:私鑰安全管理兩類主流方案對比表

- MPC(Multi-Party Computation,多方計算)的核心思路是通過密鑰拆分來消除單點故障。以常見的 2-of-3 門限簽名為例,即便某一份密鑰洩露,攻擊者也無法獨立完成簽名,資金安全不受影響。Vultisig 是該方向的代表性產品,這是一款基於 MPC/TSS 技術構建的開源多鏈自託管錢包,採用無單一助記詞架構,將密鑰安全與用戶自託管結合起來。

- TEE(Trusted Execution Environment,可信執行環境)走向另一條路:將私鑰與代理代碼一同封存於受硬件保護的隔離區域(enclave)內,AI 代理在 enclave 內完成策略計算與簽名,僅將簽名結果輸出至鏈上,外部環境對私鑰完全不可見。Intel SGX、AMD SEV、ARM CCA 等主流芯片均提供硬件級別的隔離與加密支持。Chainlink 已將 TEE 引入預言機網絡,用於處理敏感數據,並通過遠程認證機制向外部證明執行環境的完整性。

然而,密鑰安全只是第一道防線。在實際部署中,無論採用哪種密鑰管理方案,都需要在其上疊加權限控制機制,以防止 Agent 越權操作。 Almanak 的實踐提供了一個較為完整的參考框架:平臺同時採用 TEE 保護策略邏輯與私密參數,並在部署引擎與用戶持有的 Safe 智能賬戶之間插入 Zodiac Roles Modifier 權限層——AI 發起的每筆交易,須與預先設定的合約地址、函數及參數白名單逐一比對,不符合授權範圍的交易將被自動拒絕。

這種最小權限原則的落地方式,目前已成為 DeFAI 系統安全設計的重要參考。它揭示了一個更深層的邏輯:DeFAI 的安全問題,本質上不是單一技術選型的問題,而是密鑰管理、權限邊界與執行審計三者協同構成的系統工程——任何一環的缺失,都可能成為整個鏈路上最薄弱的節點。這也正是下一章風險分析的出發點。

現實與敘事的落差:DeFAI 核心風險分析

上述分析揭示出了一個核心結論:

VCX 並非因為資產選擇出眾或回報預期更高而獲得溢價,而是因為它出售的是通道本身。對此,需要回答一個問題:VCX 究竟是一種什麼性質的產品?

從法律形式看,它是一隻在 SEC 完成登記備案的封閉式基金,持倉透明、結構合規,與市面上任何一隻普通的股票型 ETF 並無本質區別。但從實際功能看,它所出售的並非傳統意義上的「投資回報預期」,而是一種資產端的准入資格——以往只有頂級 VC 機構和合格投資者才能觸達——而這種資格,被打包成了 NYSE 上可以買賣的單位份額。

因此,市場願意為此支付 16 至 30 倍 NAV 溢價,本質上是對這一準入權定價,而非對底層資產未來收益的評估。

從這一角度看,VCX 與 MicroStrategy(MSTR)之間的對比頗能說明問題。兩者表面上做的是類似的事:將難以直接獲取的稀缺資產(比特幣 / 頂級 Pre-IPO 股權)封裝為二級市場可交易的證券,並在市場上呈現出遠超底層資產價值的溢價。但兩者的資本運作邏輯存在根本差異:

- MSTR 通過持續發行可轉換債券和優先股募資,再將資金追加買入比特幣,這套機制賦予其動態擴表和持續增持的能力,使其股價溢價在一定程度上具有內生的維持基礎。

- VCX 則受制於封閉式基金的結構約束:資產規模在發行完成後基本鎖定,無法通過再融資持續買入新資產,持倉的流動性也高度依賴底層公司的 IPO 或併購退出。一旦散戶情緒退潮,或六個月鎖定期屆滿後流通籌碼增加,其溢價的收窄壓力將遠大於 MSTR。

VCX 與 MSTR(Strategy)模式對比

換言之,MSTR 的溢價有一套持續運轉的資本機制支撐,而 VCX 的溢價主要來源於籌碼稀缺 + 情緒驅動。這種產品邏輯本身並無對錯之分,但它所蘊含的風險,卻比普通封閉式基金更難被市場正確定價:

一旦散戶以遠超 NAV 的價格買入,實際上支付的並非資產本身的價值,而是這種准入資格的溢價——而這個溢價,在底層公司完成 IPO、公開市場形成直接交易通道之後,將面臨迅速歸零的壓力。

趨勢研判

綜合前述分析,可以對 DeFAI 的演進路徑作出階段性判斷。整體來看,這一賽道正處於從概念驗證向產品化過渡的關鍵節點,其演進預計將經歷三個遞進階段:

圖表 11:DeFAI 發展階段預判

注:上表為基於行業公開報告、項目進展與技術成熟度綜合研判,非確定性時間表

就當下節點而言,DeFAI 整體處於輔助決策期向半自主期的過渡階段——部分項目已開始承擔有限範圍內的自主執行能力,但人類的審核與兜底機制仍是主流部署形態。在這一背景下,結合當前技術成熟度與市場現狀,有三點判斷值得重點關注。

其一,當前大多數 DeFAI 項目的本質仍是自動化工具,而非真正意義上的自主 Agent。現階段被冠以「DeFAI」標籤的產品,核心能力多在於將人類指令翻譯為預設的 DeFi 操作序列,本質上更接近高效執行界面,而非具備獨立推理與決策能力的自主系統。據麥肯錫 2025 年報告,即便在通用企業場景中,也不足 10% 的組織在任何單一職能上實現了 AI Agent 的規模化部署。鏈上場景的信任門檻與操作複雜度更高,從技術演示走向真正的商業閉環,仍有相當距離。

其二,AI Agent 當前最成熟、也最容易獲得機構信任的落地方向,不是高風險的自主交易,而是鏈上監控、預警與治理輔助。7×24 小時的持倉監控、清算預警、治理提案分析等場景,一方面對 LLM 幻覺的容忍度相對較高——輸出錯誤不會直接觸發資金損失;另一方面能有效彌補人類在注意力持續性上的先天不足。這類場景是 DeFAI 從「技術展示」走向「機構採納」的更現實路徑。

其三,AI Agent 與 RWA 的融合,是這一賽道下一個值得重點關注的交叉方向。據 RWA.xyz 數據,截至 2026 年 4 月初,鏈上代幣化 RWA 資產總值已超過 270 億美元(不含穩定幣),涵蓋美國國債、私人信貸、大宗商品、公司債等多個類別。若 AI Agent 能夠介入管理包含國債 RWA 與穩定幣的組合資產——例如根據市場環境自動調整兩者的配置比例——其可觸達的資產規模將遠超當前以 DeFi 原生資產為主的範疇,並有望真正打通資產端的鏈上鍊下,實現 Web3+AI+TraFi 的聯動,顯著擴大市場想象力。

結語

AI Agent 與鏈上資產管理正處於從概念驗證向產品化過渡的關鍵期。技術可行性已初步得到驗證,但從 LLM 幻覺風險、鏈上數據異構性到信任基礎設施的缺失,行業面臨的挑戰並非單靠技術迭代就能解決,而是需要項目架構設計、合規路徑規劃、安全體系搭建與商業模式驗證的系統性推進。

這也恰恰意味著,這一賽道仍處於早期建設階段,真正的競爭格局尚未成型。對於有能力同時駕馭 Web3 與 AI 兩個維度的團隊而言,當前正是介入的窗口期——無論是在執行層構建更可靠的鏈上 Agent 系統,還是在基礎設施層打通數據、權限與信任的關鍵環節,都存在相當大的空白地帶有待填補。

DeFAI 的競爭壁壘,最終不會落在單一的模型能力或協議集成深度上,而在於能否在技術、合規與安全之間構建起真正自洽的閉環。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News