Cursor 對 Anthropic 和 OpenAI:謝謝養育之恩,我來搶市場了

TechFlow Selected深潮精選

Cursor 對 Anthropic 和 OpenAI:謝謝養育之恩,我來搶市場了

用 API 喂大的競爭對手,正在反咬 AI 平臺一口。

作者:Daniel Barabander

編譯:深潮 TechFlow

深潮導讀:Cursor 三年前是一個跑在 OpenAI API 上的 VS Code 插件,今天它發佈了自研模型,在關鍵基準上擊敗 Claude Opus 4.6,價格只有十分之一。

這篇文章從這個案例出發,系統性地回答了互聯網上最重要的戰略問題:什麼時候應該開放 API,什麼時候應該關閉?結論對所有做平臺的人都是警示。

全文如下:

與 Elijah Fox(@PossibltyResult)聯合撰寫。

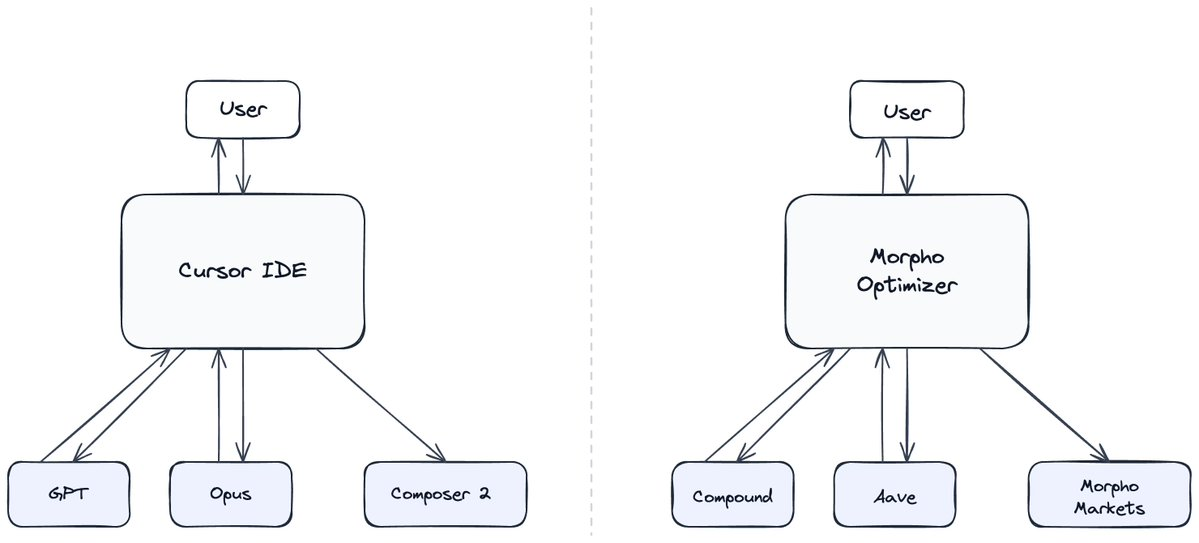

3 月初,Cursor 發佈了 Composer 2——一個基於開源底座模型構建的專有編程模型,在關鍵基準上擊敗了 Claude Opus 4.6,價格只有十分之一。三年前,Cursor 還是一個完全運行在 OpenAI API 上的 VS Code 分支。

Cursor 從依賴型客戶轉變為真正競爭對手的歷程,是互聯網上最重要戰略問題的縮影:一家公司什麼時候應該通過 API 開放自己的能力,什麼時候應該保持封閉?

我們開發了一套回答這個問題的框架,它取決於兩件事。第一:開放 API 會侵蝕你的護城河嗎?如果會:你能在別處找到護城河嗎?

每當一家公司通過 API 將其知識產權對外開放,就會面臨通過需求聚合而侵蝕護城河的風險。簡單說:競爭對手可以利用這些知識產權來引導自己產品的早期階段,一旦積累了足夠多的需求,就可以通過垂直整合的方式切斷 API。Netflix 就是這樣做的:先授權影視內容,等到有了足夠大的用戶基礎可以攤薄鉅額固定成本後,自制了《紙牌屋》。

但真正危險的情況是:API 的輸出可以直接作為輸入,複利提升競爭產品的質量。這是雙重打擊,因為競爭對手既可以用 API 引導和聚合需求,又可以直接改進自身的生產過程。這正是 AI 領域正在發生的事情。雖然 OpenAI 和 Anthropic 在合同中明確禁止接入其 API 的公司將輸出用於訓練競爭模型,但他們無法阻止 Cursor 這樣的公司利用前沿模型來引導收集專有產品數據所需的工作流,並隨時間推移改進自己的模型。

這似乎正是 Composer 2 背後發生的事情。Cursor 使用 Claude 和 GPT 等基礎模型聚集了足夠的需求,年化收入達到約 20 億美元,然後利用開源基礎模型 Kimi K2.5,加上從其 IDE 中持續預訓練和強化學習得到的數據,構建出了一個前沿級別的編程模型。

當這種輸出/輸入動態存在時,API 提供商只有兩種選擇:要麼關閉 API 以止血,要麼保持開放並找到能發揮自身護城河的補充資產。

Twitter 是走第一條路的典型案例。它最初以慷慨、可免費訪問的 API 著稱——在鼎盛時期,開發者每月可以免費拉取 50 萬條推文。但 Twitter 關閉了大部分接口,因為 API 洩露了其護城河:專有社交圖譜。今天,實際上 API 已經關閉:訪問受到嚴格限速,在有意義的規模上價格高昂,結構上要構建嚴肅的產品必須通過嚴格管控的 B2B 集成。

第二條路是保持 API 開放,並用另一種權力來源進行補充。沒有哪個行業比加密更懂這一點——加密領域的 API 被強制開放,生存的唯一方式是在其他地方找到護城河。

借貸協議 Morpho 提供了一個有代表性的案例。該協議誕生於接入 Aave 和 Compound 的開放 API 並在其上構建優化器產品。隨後它將這些協議的輸出——其聚合的流動性——作為引導自己平臺的輸入。由此可見,Cursor 和 Morpho 在利用 API 構建競爭產品方面的路徑如出一轍。

然而真正有趣的動態,是 Morpho 接下來做了什麼。由於 Morpho 自身也是一個開放 API,它需要找到護城河來彌補缺乏轉換成本的問題。於是它決定讓協議儘可能可聚合,轉而通過其他方式建立護城河——比如 Lindy 效應,以及來自多元借貸方和借款方深度流動性所產生的網絡效應。

按照這套框架向前推演,我們可以做出一個預測:隨著時間推移,基礎模型公司很可能會選擇第一條路,逐漸限制其最前沿模型的 API 訪問。

要相信第二條路,你必須認為 Opus 和 GPT 這類模型已經足夠強大、足夠受信任,可以保持開放,允許競爭模型將其輸出作為輸入,但第三方仍然不會離開。這意味著模型公司押注於其他權力來源:Lindy 效應(如果他們認為用戶不想去建立對新模型的信任)、開發者網絡效應(如果他們認為用戶會構建緊密依賴其 API 開放性的生態系統)、或者規模經濟(如果他們認為最大化 API 調用量能讓他們攤薄訓練前沿模型的固定成本)。

但目前的證據指向相反方向。"本月最熱模型"的動態依然強勁,用戶會毫不猶豫地遷移到當下最好的模型——我們在 Opus 4.5 發佈後 Claude 使用量的最近一次激增中再次看到了這一點。在模型層面,開發者網絡效應也尚無明顯跡象——API 之間的互通性在增強而非減弱,周邊工具生態正在主動對抗鎖定,刻意讓切換供應商變得容易。而目前訓練階段的規模經濟作為護城河已經不夠充分,因為蒸餾技術讓競爭對手能以低得多的成本訓練出性能相當的模型。沒有替代權力來源,基礎 AI 公司很可能只為愛好者保留有限訪問,而將重心集中在有嚴格使用管控和監控的 B2B 部署上。越來越多的時候,制勝的選擇將是拒絕這場遊戲。

這是一個令人擔憂的結果,因為當前消費級 AI 產品的爆發正是建立在這些模型提供商之上的。這也為反向定位打開了一扇門:如果頭部實驗室越來越限制訪問,選擇較弱護城河但對持續開放作出強力承諾的競爭者,就有價值可以拿走。

感謝@systematicls(@openforage)和@AlexanderLong(@Pluralis)對本文提供的深思熟慮的反饋。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News