ArkStream Capital:加密VC重生指南 - 為何難以跑贏BTC

TechFlow Selected深潮精選

ArkStream Capital:加密VC重生指南 - 為何難以跑贏BTC

對 VC 來說,角色並沒有消失,而是轉向更務實的價值創造。

你有多久沒聽過 Web3 這個詞了?從“Web3”退回到“加密貨幣”敘事,加密貨幣市場的投資機構們正在經歷一輪翻天覆地的洗牌,我們恰恰見證了這一切。

“敘事倒退”帶來的結果是,比特幣和以太坊不斷新高,而山寨季遲遲不來。持幣待漲或許只是美好願望,更殘酷的現實是:從2022年開始,一級市場投資回報的全面下行,正給奉行“ Vintage 投資理論”的VC從業者和投資人們持續帶來打擊。本文將系統性梳理從 2022 年初至 2025 年第二季度這三年來的投融資數據與市場結構變化,去撥開加密貨幣一級市場從高峰繁榮到回報萎縮的劇烈切換背後的深層原因。

我們嘗試回答兩個核心問題:

1、當下加密VC面臨哪些困境?

2、在新的週期邏輯下,投資機構們應該如何參與這個市場?

ArkStream Capital 作為一級市場的長期參與者,我們觀察到:自 2022 年峰值以來,市場經歷了劇烈的資本收縮與融資活動降溫,並在 2023 年觸及低點。雖然 2025 年 Q1 的整體融資規模有所回升,但增量主要集中於少數超大額融資事件,剔除這些異常個案後,市場活躍度仍然低迷。

與此並行的,是風投策略與偏好的轉變:

-

投資階段正由早期轉向後期,風險偏好顯著收縮:數據顯示,早期融資( Seed 與 PreSeed )的佔比在 2022 年至 2023 年第三季度期間長期維持在 60% 以上的高位(峰值曾達 72.78% ),但此後開始波動下滑。至 2025 年第一季度,早期融資筆數佔比自 2022 年以來首次跌破 50% ,降至47.96% 。

-

敘事從 Social / NFT / Game 等應用增長類賽道,遷移至 DeFi、基礎設施和 RWA 等強調實用性與長期價值的領域。對比 2022 年 Q2 和 2025 年 Q2 ,NFT / Games / Social 融資從129筆斷崖式下跌至15筆;而基礎設施/ DeFi / CeFi 賽道在 2025 年 Q2 已合計佔據融資筆數的 85.8%( 97 / 113 ),成為市場絕對核心。

-

高 FDV 模式下的“賬面富貴”正被市場證偽:對75筆投資的分析顯示,市場表現已從巔峰時有 46筆 回報超 10 倍,斷崖式下跌僅存6筆;同時,更有 24筆 投資(佔比 32%)和 18 個項目(佔比 42.85% )的當前估值已跌破私募價格。

-

即便是幣安的“上幣效應”也正在失效,“衝高回落”成新常態:數據顯示,儘管 2024 年仍有 25 個項目首日漲幅超 10 倍,但到 2025 年,上線 7 日後跌破發行價的項目已激增至 42 個,這表明僅靠頭部交易所背書來驅動估值的模式已然失靈。

-

儘管項目從融資到 TGE 的週期正在拉長,但這並未帶來更高的成功率:數據顯示,在 Coingecko 記錄的超 1.7 萬個資產中,排名 1500 名後的交易額近乎為零,即便是 Polychain Capital 等頂級 VC 所投項目的失敗率也高達 26.72% 。

-

加密一級市場的 VC 投資邏輯已失效:數據顯示,在高達 77% 的項目無法發幣的殘酷現實中,最終能上線幣安的頂級項目僅佔 5.5% 。然而,這些頂級項目的平均回報也僅有 2-5 倍,這遠不足以覆蓋另外 94.5% 的失敗投資,甚至難以達到一個簡化的回本模型所要求的 4.3 倍回報,導致投資組合在數學上已無法實現盈利。

備註:相關數據分析結果基於歐美及主流交易所的頂級加密VC投資案例,所選樣本具有代表性,但並不覆蓋整個行業,詳見後文。

我們認為,這一輪迴報下行,不僅是加息週期的流動性結果,更反映出加密一級市場的底層範式正在轉變:從估值驅動轉向價值驅動,從廣撒網轉向重確定性,從追敘事轉向賭執行力。理解並適應這種範式變化,或將成為未來週期中實現超額回報的必要前提。

一級市場數據總覽:熱度與週期演變

全球加密一級市場融資概況

一級市場的投融資數據是衡量市場是否願意為創新想法買單的標準,投融資數據越高,意味著更多風險資金願意押注這個行業未來的發展。無論是去中心化金融( DeFi )上的可組合性樂高,還是倡導著數據“可讀,可寫,可擁有”的 Web3 願景,以及從隱私保護、分佈式存儲、可拓展性去不斷精進的基礎設施,都依託於風險資金對這個市場的持續下注。與風險資金伴生的是人才的湧入,一級市場的繁榮,很多時候也體現在源源不斷在這個行業進行創新創業的人才上。

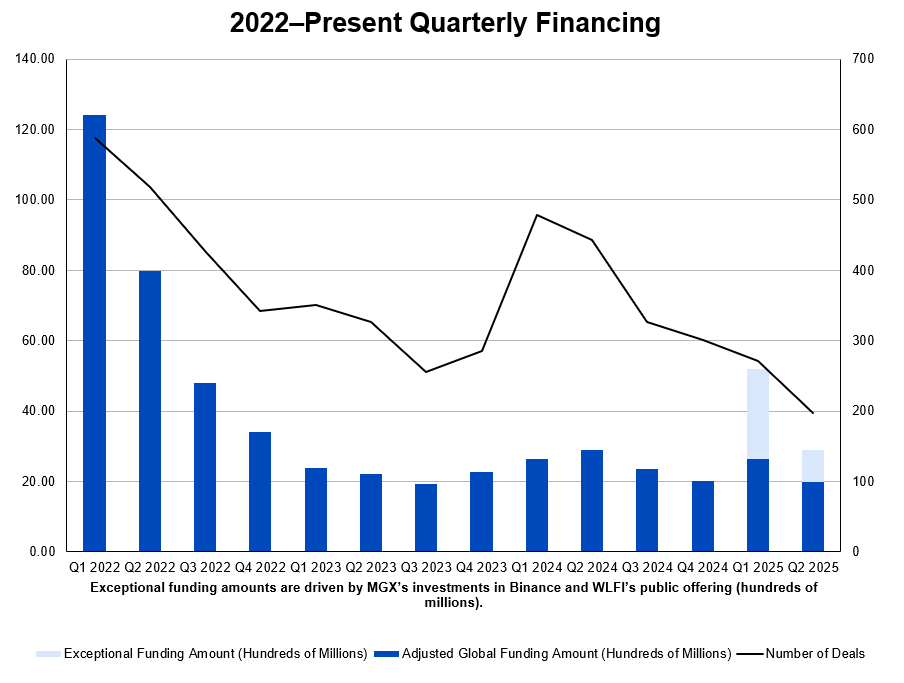

這一數據在 2022 年 Q1 達到高峰,單季融資金額高達 124 億美元,融資筆數達 588 起。然而,自此之後,市場急轉直下,進入持續下行週期,融資總額與活躍度雙雙滑落。至 2023 年 Q4 ,季度融資額跌至 19 億美元,融資筆數降至 255 起,觸及週期底部。儘管 2024 年略有反彈,整體市場依然維持在低位運行。

2025 年第一季度的融資數據表面上出現回暖跡象:季度融資總額回升至 52 億美元,融資筆數增長至 271 起。但這輪“復甦”難以經受細緻拆解。該季度中,阿布扎比主權基金 MGX 對 Binance 的戰略投資(約 20 億美元)佔據了超過 40% 的總額,是單一事件驅動的異常值。此外,World Liberty Financial 的 5.5 億美元 ICO 也顯著抬高了整體數據。若將上述超大額融資剔除,一季度加密原生項目的實際融資規模僅為約 26.5 億美元。進入 2025 年第二季度,下跌現象依然延續。例如 SharpLink、BitMine、Digital Asset 和 World Liberty Financial 等項目的融資需單獨處理,不應視為加密風險投資市場的常態。可以看到,從 2025 年 Q1 開始,加密原生風投資金和傳統金融的資金出現了明顯的分歧,加密原生風投資金持續收縮,而傳統金融資金跑步進場,在股權市場大施拳腳。看似增長的背後,是資本正加速向低風險偏好項目集中,市場整體的風險投資活動並未真正復甦。

圖:2022–Present Quarterly Financing

數據來源:RootData 的融資數據面板

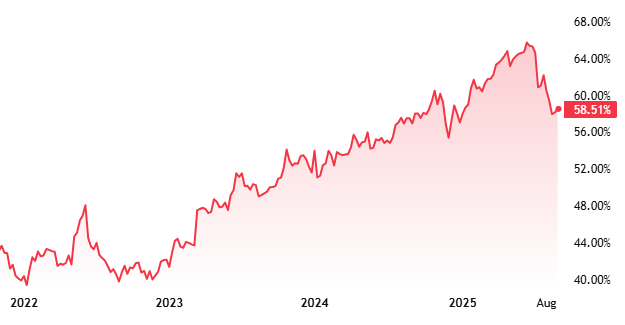

這樣的下跌趨勢,與比特幣的市場佔有率,呈明顯的負相關。比特幣自 2023 年初以來經歷了顯著上漲,但一級市場的融資活躍度卻未與其同步反彈,打破了過往週期中 BTC 價格上漲,風投升溫的聯動規律。

圖:22 年至今比特幣市值Dominance

這意味著,山寨幣市場熱度的變化已不再以比特幣價格為唯一指針,相反,隨著比特幣的上升,市場對山寨幣的信心卻在不斷流失。2022 年的下跌反映的是宏觀退潮,2023 年的低點則體現了市場信心的瓦解。而 2025 年 Q1 的回升,更多是由個別具備戰略價值或資本護城河的項目驅動,標誌著一級市場已進入“精選集中”的新階段。“百花齊放“的時代再也不在,以”Web3“敘事為信標的浪潮正在褪去。

對 VC 而言,這意味著“廣撒網”的時代正在退場,重估確定性、強化基本面篩選和退出路徑評估成為新範式。在整體回報下行、比特幣上漲但資金不隨的背景下,VC 不能再寄希望於宏觀牛市的自然抬升,而應將重點放在技術壁壘、商業模式韌性和實際用戶價值上,以適應投資者對穩健回報的更高要求。

主流機構投資活躍度分析

在市場整體不如預期的大環境下,為了活下去,仍在加密貨幣市場上做飯的VC不得不切換打法,從”條條道路通羅馬“變為了尋找確定性更高的固定打法。

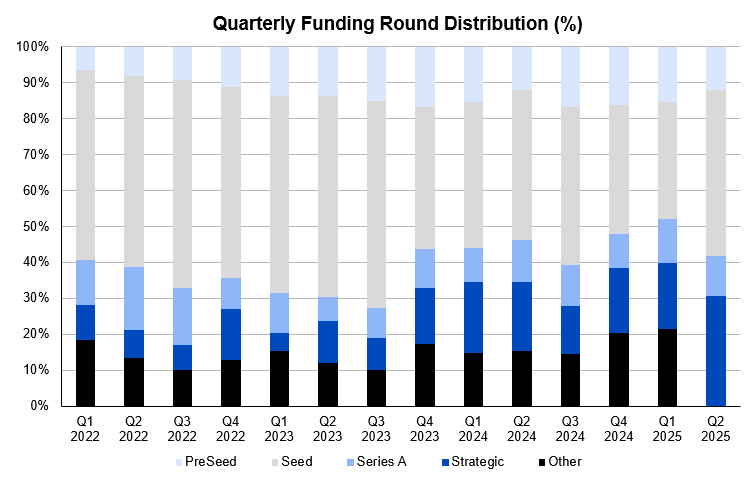

首先,投資輪次的偏好開始從早期輪次向後期項目傾斜。2025 年 Q1,早期融資輪次佔比首次跌破 50%,這是自 2022 年以來的首次拐點。該變化表明:在退出路徑愈發不確定、頭部項目佔據資源的大環境下,機構對“確定性”的偏好顯著上升,更傾向投向已有產品驗證、收入來源清晰的成熟項目。與此同時,PreSeed 和 Seed 階段的融資筆數佔比有所下降,儘管整體仍維持在相對健康區間,顯示早期創業活力仍在,但募資門檻顯著提高。

圖:Quarterly Funding Round Distribution (%)

數據來源:RootData 收錄的融資記錄,按照季度和輪次做分組彙總

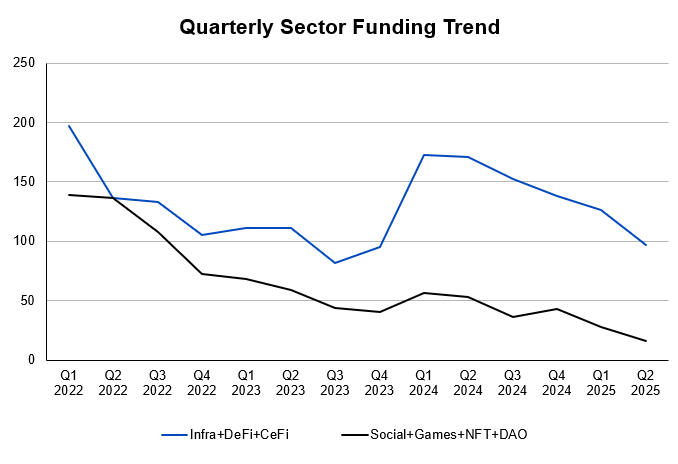

其次,投資賽道的偏好正更加集中。2024 年 Q1 起,Social、Games、NFT、DAO 等加密原生非金融應用賽道的融資項目數量佔比首次跌破 50%,標誌著“概念驅動型”敘事退潮。取而代之的是 DeFi 與基礎設施賽道的迴歸,這些賽道更強調協議的實際應用價值與可持續收入能力,資本關注點正從 To C 敘事轉向具備 To B 商業模型的平臺類項目。與此同時,CeFi 賽道雖然在市場敘事中存在感較低,但融資體量始終維持高位,反映其作為現金流密集型業務的資金需求仍獲資本認可。

圖:Quarterly Sector Funding Trend

數據來源:RootData 收錄的各賽道融資數

投資偏好的轉向帶來的另一個影響是,創業者可選的路徑大幅縮減,如果說過去在加密貨幣行業創業是開放式答卷,那現在就像是在做”命題作文“,只有 Infra,DeFi,RWA 這幾個可選項了,最後比的是在已經成熟的商業模式裡,誰能從紅海中殺出來。

對 VC 來說,這一趨勢意味著:投研體系需緊密圍繞行業結構變化,動態重配時間與資源,優先支持具備深層次價值捕獲能力的項目,而非短期流量型題材。

項目生命週期與退出窗口分析

項目 TGE 與 FDV

項目數據說明:本分析以歐美及交易所的頂級加密 VC 投資為樣本,涉及機構包括 a16z、Coinbase Ventures、Multicoin Capital、YZi Labs、OKX Ventures、Polychain Capital、Paradigm 及 Pantera Capital。(源數據詳見附錄表格 VC Investments,VC-Backed Listings on Binance: Spot Returns,VC-Backed Listings on Binance: Spot Returns Pivot )

數據篩選標準:

-

投資筆數優先:同一項目可能經歷多輪融資,且不同輪次的估值差異較大,直接影響投資回報。因此,將同一項目的不同輪次融資視為獨立的投資筆數,以更準確反映投資活動。

-

幣安項目優先:幣安作為全球最大的交易所之一,具備廣泛的流動性和市場覆蓋能力。為更全面反映市場表現,僅選擇在幣安上線現貨交易的項目作為明星項目。

-

數據準確性:發幣後披露的投資視為 OTC(場外交易),不計入風險投資類別,以確保數據統計的準確性和一致性。

-

排除數據維度不足:對於未披露投資金額和估值的項目,由於數據維度不足,不納入統計計算。

在加密一級市場中,項目的估值體系是影響 VC 回報率的核心變量。尤其是 TGE(Token Generation Event)後代幣價格的市場表現,已成為衡量退出效率的關鍵指標。然而,過去十年來,加密行業通過項目估值或 FDV(全稀釋估值)進行融資的方式,在當前週期已不再有效。這使得原本可能帶來數十倍甚至上百倍賬面收益的投資,在最終退出時變得聊勝於無。

與此同時,無論是傳統 VC 還是加密 VC,項目失敗都是常態。對於 VC 而言,只要少數明星項目能夠取得高額回報,就足以顯著拉高整體收益。因此,外界衡量 VC 表現的核心標準,不在於投資成功率,而在於是否抓住了那些明星項目。

通過分析項目上線後、開盤FDV、最高 FDV與當前 FDV,並結合公開信息對比投資機構的初始成本,我們進一步測算了這些機構的投資回報表現。

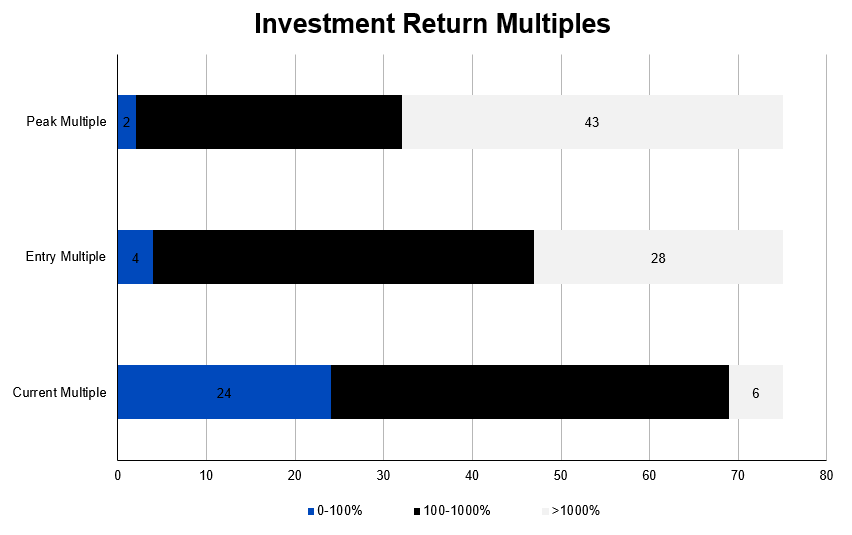

圖:Investment Return Multiples

上圖展示了主流 VC 投資項目在發幣後的市場表現情況,揭示了當前投資回報形勢的嚴峻性。通過統計 開盤 FDV /私募估值、最高 FDV /私募估值 和 當前 FDV /私募估值 的比值,可以明顯看到,相當數量的投資案例對應項目當前FDV已低於,甚至遠低於私募估值。同時,開盤和最高FDV/估值超額回報的項目數量隨著時間呈現急劇下降趨勢。

統計結果顯示,在 75 個投資案例、42 個項目中(詳細數據參見附錄表):

-

開盤 FDV /私募估值超過 100% 的項目有 71 筆 / 40 個項目,其中 28筆 / 18 個項目開盤 FDV 收益超過 1000% ;

-

最高 FDV /私募估值超過 100% 的項目有 73 筆 / 41 個項目,其中 46 筆 / 29 個項目最高 FDV 收益超過 1000% 。

然而,目前僅有 6 個投資筆數、4 個項目的 當前 FDV /私募估值 超過 1000% ,而 24 筆投資、18 個項目的 當前 FDV /私募估值 已低於 100% ,佔比達到 32 % 和 42.85%。這意味著近三分之一投資筆數、以及超過四成的投資項目當前市場表現甚至未能達到私募階段的估值預期。

值得注意的是,部分明星項目即使登陸流動性最大的幣安交易所,其市場表現仍然無法匹配私募階段的高估值。這一現象反映了當前市場環境對項目估值的嚴峻挑戰,也凸顯了投資者回報的下行壓力。

此外,根據頭部交易所普遍設定的 “1+3”鎖倉週期(即一年鎖定期,三年線性解鎖),最終投資機構能夠退出的金額十分有限。這進一步說明,儘管部分項目在早期取得了較高的市場估值,但後續表現難以支撐投資者的預期回報。

這種“賬面估值虛胖”在加密一級市場尤為普遍:項目方在早期融資中採用高 FDV 定價,以換取更優估值與條款,但一旦進入 TGE 流通階段,市場需求不足、代幣供給持續解鎖,往往難以支撐原有估值預期,導致價格迅速回落。數據顯示,大量項目的實際流通市值甚至長期低於私募輪的入場估值,直接壓縮了 VC 的退出倍數。

本質上,高 FDV 通常掩蓋了兩個核心問題:

-

缺乏真實市場流動性支撐的“賬面財富”,難以在二級市場實現兌現;

-

代幣釋放計劃與市場需求嚴重脫節,導致 TGE 後迅速形成賣壓,進一步壓制價格。

對於 VC 來說,如果在一級市場投資中仍將 FDV 作為核心定價錨點,可能會顯著高估項目的可實現流動性回報,從而高估投資組合的賬面價值。

因此,在當前市場週期下,對項目估值的判斷必須迴歸基本面:包括代幣經濟模型的內在閉環設計、供需動態平衡、鎖倉釋放節奏,以及 TGE 後真實買方流動性的支撐。我們認為,FDV 不應被視為“估值上限”,而更像是“風險天花板”。FDV 越高,意味著兌現難度越大,投資回報折扣的風險也越高。

將重心從“高 FDV 的紙面溢價”轉向“可退出流通價值的真實實現”,是 VC 當前階段投資方法論的必要演進。

頭部交易所上線項目表現

在加密一級市場中,頭部交易所的上線曾被視為項目成功的標誌、VC 退出的窗口。但這一“加持效應”正在明顯減弱。

對 2022 年 1 月至 2025 年 6 月期間多個交易所上線項目價格漲跌幅的分析顯示,不同交易所的上線表現存在顯著差異。然而,一個普遍趨勢是:絕大多數項目在上線後的短期內價格迅速回落,甚至跌破發行價。這反映出交易所對代幣價格的賦能效應正在逐漸減弱。

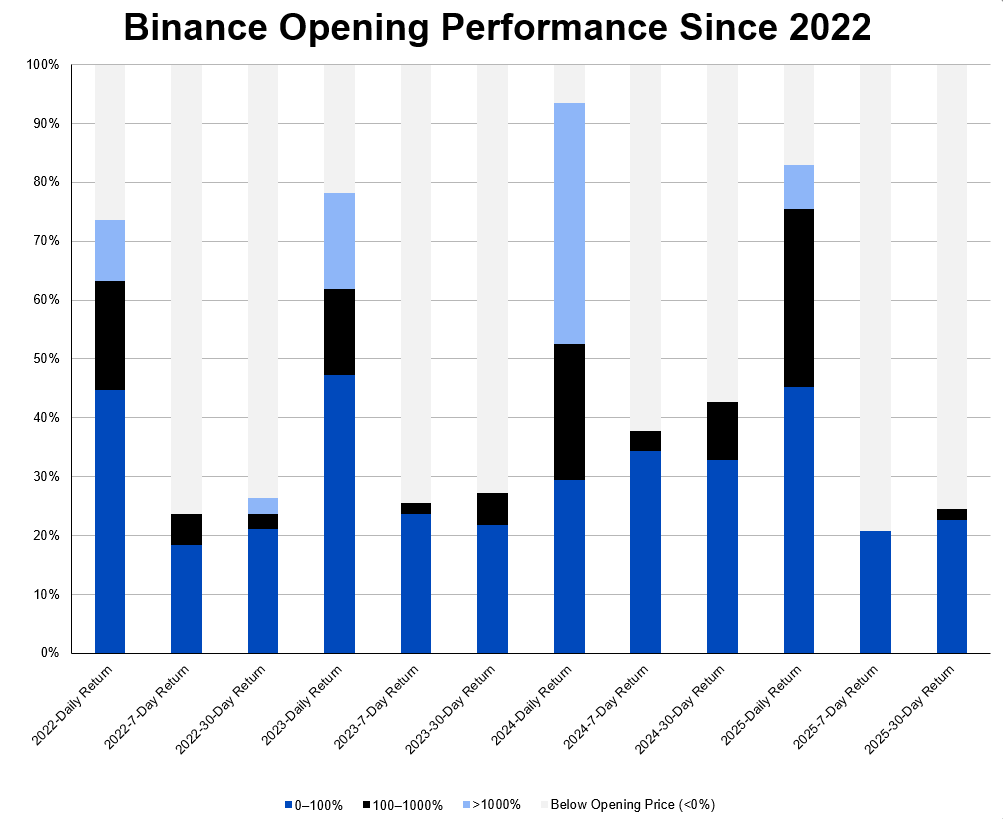

下圖展示了幣安平臺自 2022 年至 2025 年 Q2 上線現貨項目的價格漲跌幅統計。

圖:Binance Opening Performance Since 2022

這種“衝高即回落”的現象,很大程度上源於上市前的過度激勵和人為製造的流動性熱潮。部分項目通過大規模空投或“積分挖礦”等方式迅速提升TVL和用戶關注度,但同時在 TGE 初期引入了巨大的賣壓。例如今年的 Berachain 項目,TGE 結束後用戶留存率迅速下降,代幣價格隨之大幅下滑。

更重要的是,交易所上市已不再是項目估值閉環的“終點事件”,而是變成了對項目市場表現的持續考驗。Binance 於 2025 年對其上幣邏輯進行調整,推出 Alpha 平臺作為早期展示渠道,並引入更高標準的追蹤機制,重點評估上線項目的活躍度、流動性質量與價格穩定性。項目方若不能維持真實用戶增長與長期敘事粘性,即使獲得上幣機會,也可能被邊緣化甚至下架。

這一趨勢意味著,一級市場的流動性退出窗口正從“節點驅動”向“過程驅動”轉變。僅靠上線製造短期估值回收窗口的模式正在失效。對 VC 而言,這要求更長線的投後陪伴與價值捕獲邏輯,項目要靠紮實的產品力和市場驗證,持續支撐代幣在二級市場的表現,而非單一事件驅動的“估值兌現”。

融資到 TGE 週期與 TGE 成功率

項目數據說明:本分析以歐美及交易所的頂級加密 VC 投資為樣本,涉及機構包括 Coinbase Ventures、Multicoin Capital、YZi Labs、OKX Ventures、Polychain Capital 及 Pantera Capital。(源數據詳見附錄表格 VC Portfolio Failure & Non-Listing Rate )

數據篩選標準:

-

投資筆數優先:同一項目可能經歷多輪融資,且不同輪次的估值差異較大,直接影響投資回報。因此,將同一項目的不同輪次融資視為獨立的投資筆數,以更準確反映投資活動。

-

幣安項目優先:幣安作為全球最大的交易所之一,具備廣泛的流動性和市場覆蓋能力。為更全面反映市場表現,僅選擇在幣安上線現貨交易的項目作為明星項目。

-

數據準確性:發幣後披露的投資視為 OTC(場外交易),不計入風險投資類別,以確保數據統計的準確性和一致性。

-

排除數據維度不足:對於未披露投資金額和估值的項目,由於數據維度不足,不納入統計計算。

從上一段提供的數據來看,明星項目的最終表現往往令人失望,那麼其他大多數項目的表現又如何?它們是否能夠為加密 VC 挽回顏面?在這個自下而上的行業中,最後的贏家是否可能是那些起初默默無聞,經過時間的沉澱才顯現價值的“潛力股”?答案並不樂觀。這些項目更大的可能性在於,投資人根本無法找到合適的退出途徑。

在傳統風投中,種子輪融資通常需要 6–12 個月,A 輪則需 9–18 個月。而加密行業由於代幣融資機制的靈活性(如 ERC-20 或 BEP-20 的快速部署),早期曾出現“幾天內完成融資,幾周內完成 TGE”的極端模式。然而,隨著監管壓力的加劇以及市場逐步冷靜,項目方開始更加註重產品打磨和用戶增長,加密項目從融資到 TGE 的平均週期正在顯著延長。

儘管週期拉長有助於項目方更充分準備,但這並未從根本上改善項目質量。數據顯示,自 2021 年以來,Coingecko 共記錄了 17663 個加密資產,其中市值排名 1500 名以後的幣種交易額近乎為零,表明大量項目在市場中缺乏實際價值與持續生命力。

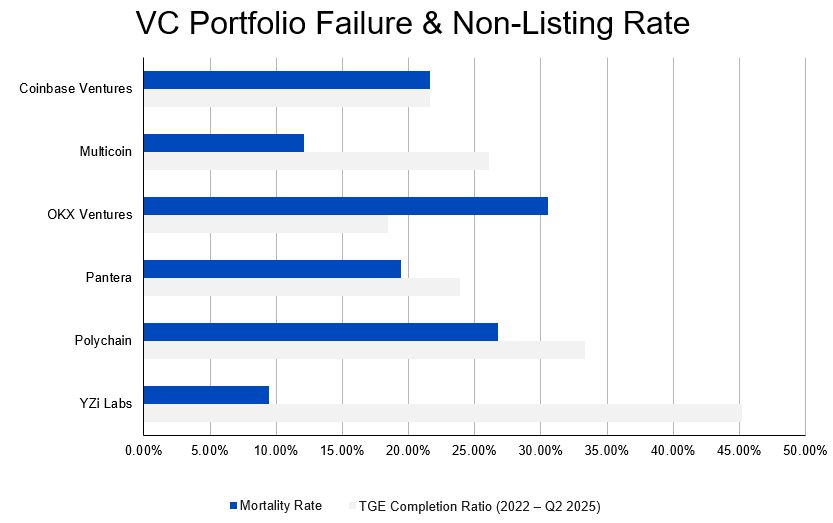

更令人擔憂的是,高失敗率不僅存在於草根項目中,在機構支持的項目中同樣普遍。數據顯示,截至2024 年,約有 20.8% 的VC支持項目已停止運營,頂級機構也未能倖免。例如,Coinbase Ventures支持項目的失敗率達到21.6%,Polychain Capital 支持項目的失敗率則高達 26.72% 。這一現象表明,目前市場對加密項目的篩選機制仍需進一步完善,機構投資的成功率亟待提升。

圖:VC Portfolio Failure & Non-Listing Rate

此外,儘管融資規模與項目成活率存在顯著正相關,但融資額超過 5000 萬美元的明星項目仍有不少出現關停。例如,獲得 1350 萬美元融資的 Mintbase、3000 萬美元的 MakersPlace,以及 2100 萬美元的 Juno 等項目均已停止運營。這表明,充足的資本並非項目成功的充分保障,市場環境、運營能力和產品競爭力等因素同樣關鍵。

這些變化對 VC 的投資策略提出了更高要求。從過去“先 TGE 後建設”的加速模式,轉向“先打磨再上市”的冷靜週期,意味著項目在上市前需要經歷更長的驗證期。投資人則需更深入評估項目的技術實現能力、團隊執行力與產品市場契合度,以提升投後生存率與退出可行性。

一級市場投資回報下行

回報下行的結構性剖析

加密貨幣一級市場的投資回報顯著下行,不僅是加息週期的流動性結果,更是多種結構性因素共同作用的結果。這些變化深刻影響了市場運作邏輯,也對投資機構的策略提出了新的挑戰。

比特幣的虹吸效應與山寨幣的困境

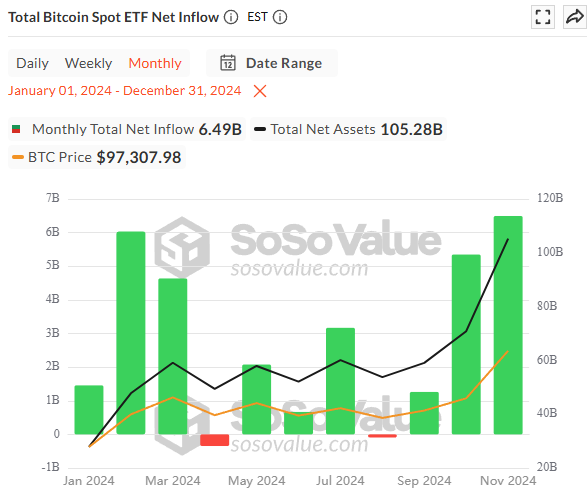

近年來,資金流向的分化愈發明顯。比特幣市值佔比( Dominance )從2023年初的約40%一路攀升,在 2024 年多次突破 55% 的高點,成為市場流動性的絕對主導。與此同時,美國現貨比特幣 ETF 自2024 年 1 月獲批以來,吸引了超過 1000 億美元 的資產管理規模( AUM ),淨流入資金超過 307 億美元。

圖:Total net inflow of Bitcoin spot ETFs in 2024

與之形成鮮明對比的是,加密貨幣一級市場的蕭條。2024 年全年總融資金額僅 98.97 億美元,遠低於 2022 年同期的 286 億美元。過去“比特幣上漲,山寨季緊隨其後”的聯動規律已被打破,資金高度集中於比特幣,而山寨幣市場則陷入失血困境。

這種現象背後反映了傳統金融資金的風險偏好。ETF 帶來的合規資金,由貝萊德、富達等機構管理,首要滿足客戶對低風險資產配置的需求。這些資金將比特幣視為“數字黃金”,而非通往“Web3”的入口,幾乎不會流向風險更高的山寨幣和早期項目。

與此同時,“Web3”敘事正在退潮。曾經被熱捧的 GameFi、SocialFi 等賽道因經濟模型崩潰和用戶流失而失去吸引力,市場開始聚焦於已驗證價值儲存功能的比特幣。這種結構性轉變讓比特幣成為資金主要流向,而山寨幣市場則難以支撐龐大的項目供給和估值體系。

賽道選擇的收縮與集中

加密市場投資偏好顯著轉向,反映了 VC 對“確定性”的追求。2025 年 Q1 早期融資輪次佔比首次跌破50% ,標誌著機構更傾向於成熟項目,背後是高達 68.75% 的項目未能上線,部分頂級機構支持項目不上線率甚至接近 80% 。退出難題迫使 VC 重新審視資本效率,優先選擇具備清晰商業模型與護城河的項目。

賽道選擇也趨於集中。2024 年 Q1 起,Social、Games、NFT 等“概念驅動型”賽道退潮,DeFi 與基礎設施賽道迴歸,VC 轉向強調實際應用價值與可持續收入的方向。

這一趨勢使創業路徑從“開放式答卷”變為“命題作文”,僅 Infra、DeFi、RWA 等少數賽道具備競爭力,最終比拼的是誰能從紅海中突圍。市場選擇的集中化不僅加劇了資金分化,也壓縮了整體回報率,成為 VC 投資回報下行的重要原因。VC 需動態調整投研體系,聚焦深層次價值捕獲,以應對市場對確定性的需求。

項目的高失敗率與資本的低效轉化

儘管市場週期拉長為項目提供了更多準備時間,但項目質量未見根本改善。數據顯示,自 2022 年以來,Coingecko 記錄的 17,663 個加密資產中,大量市值排名 1500 名後的幣種交易額幾乎為零,反映出多數項目缺乏實際價值與生命力。

更令人警醒的是,主流機構支持的項目失敗率同樣居高不下。截至2024年,約 20.8%的VC支持項目已停止運營,其中頂級機構如 Coinbase Ventures 和 Polychain Capital 的項目失敗率分別達到 21.6%和26.72%。這表明資本與資源優勢並未能有效降低失敗風險。

即便融資規模較大的明星項目也難逃關停命運,例如獲得 1350 萬美元融資的 Mintbase 和 3000 萬美元融資的 MakersPlace 均已停止運營。

這一週期以高淘汰率清理了市場,為投資者提出了更高要求:從“先 TGE 後建設”轉向“先驗證再上市”。只有深挖項目的 技術實現、團隊韌性與市場契合度,才能在資本與週期的雙重壓力下篩選出真正具有穿越能力的項目。

上幣不等於成功:估值泡沫與退出困境

頭部交易所上線曾是加密項目成功與投資退出的標誌,但這一效應正在失效。數據顯示,32.89% 的投資筆數和 42.85% 的項目當前 FDV 已低於私募估值,且當前 FDV /私募估值超過 1000% 的項目已為零,反映出市場對高 FDV 估值的嚴峻挑戰。

項目早期通過高 FDV 融資製造賬面溢價,但代幣釋放計劃與市場需求脫節導致賣壓積聚,價格迅速回落。部分項目雖以空投或激勵機制製造流動性熱潮,卻難以維持用戶留存與長期敘事,最終代幣價格崩盤。

此外,交易所上市已從“估值兌現節點”轉變為“長期表現考驗”。幣安等頭部交易所提高上幣標準,要求項目維持真實增長與價格穩定,否則可能遭下架。這使得短期估值回收窗口失效,投資退出愈發依賴項目的長期市場表現。

這一困境揭示了高 FDV 的風險本質:掩蓋流動性不足與代幣經濟失衡問題,壓縮投資回報空間。VC 需迴歸基本面,關注代幣經濟閉環設計與真實市場需求,唯有紮實的產品力與市場驗證才能支撐項目的長期價值,避免賬面財富淪為退出幻覺。

宏觀環境的壓迫與風險資本的撤退

自 2022 年 3 月以來,美聯儲連續加息,將聯邦基金利率在一年半內提升至 5.25%-5.50% 的高位,同時 10 年期美國國債收益率在 2023 年下半年突破 4.5% ,顯著提高了無風險資產的吸引力,增加了投資高風險資產的機會成本。這一時間窗口內,全球資本市場風險偏好明顯下降,對加密項目等高風險領域的資金支持急劇縮減。

高利率環境對加密項目估值和投資回報產生了深遠影響。首先,高利率提高了未來收益的折現率,意味著加密項目依賴長期增長或代幣價值的預期收益會因折現成本增加而貶值,直接壓縮了二級市場的項目估值。同時,隨著無風險資產(如美國國債)收益率超過 4.5% ,投資者更傾向於選擇低風險、高回報的資產配置,減少對高風險加密項目的資金投入。這種資金流向的變化進一步削弱了加密初創企業的融資能力,使許多項目難以獲得足夠的資本支持。此外,二級市場的低估值和資金減少還導致投資者難以通過二級市場實現高回報退出,投資回報率縮水不僅影響了 VC 基金的收益,也削弱了市場對加密領域的信心。

VC 的生死線,“本壘打”回報能否覆蓋鉅額虧損?

項目數據說明:本分析以歐美及交易所的頂級加密 VC 投資為樣本,涉及機構包括 a16z、Coinbase Ventures、Multicoin Capital、YZi Labs、OKX Ventures、Polychain Capital、Paradigm 及 Pantera Capital。(源數據詳見附錄表格 VC Investments,VC-Backed Listings on Binance: Spot Returns,VC-Backed Listings on Binance: Spot Returns Pivot )

數據篩選標準:

-

投資筆數優先:同一項目可能經歷多輪融資,且不同輪次的估值差異較大,直接影響投資回報。因此,將同一項目的不同輪次融資視為獨立的投資筆數,以更準確反映投資活動。

-

幣安項目優先:幣安作為全球最大的交易所之一,具備廣泛的流動性和市場覆蓋能力。為更全面反映市場表現,僅選擇在幣安上線現貨交易的項目作為明星項目。

-

數據準確性:發幣後披露的投資視為 OTC(場外交易),不計入風險投資類別,以確保數據統計的準確性和一致性。

-

排除數據維度不足:對於未披露投資金額和估值的項目,由於數據維度不足,不納入統計計算。

在風投領域,高失敗率是常態。VC 基金的成敗並不取決於能否避免項目失敗,而在於其投資組合中能否出現一兩個“本壘打”項目。這些成功的項目需要帶來至少 10 倍甚至更高的回報,才能彌補其他眾多歸零項目的損失,並最終實現基金的整體盈利。

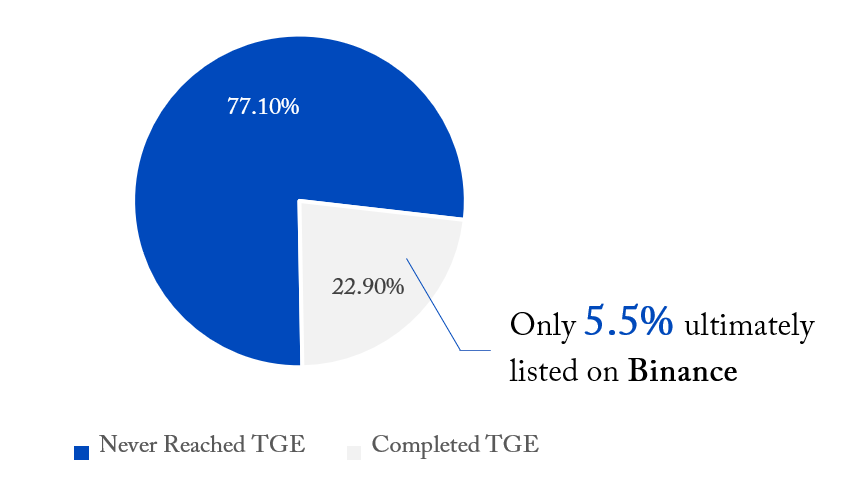

在當前的加密市場,成功上線幣安現貨已成為衡量一個項目是否真正“跑出來”的黃金標準。因此,評估一級市場投資回報的核心問題,可以從“項目會不會死”,轉變為:投資的項目組合中,最終有多大比例能上線幣安?這些項目的回報倍數,是否足以覆蓋掉那些沒能上線的鉅額虧損?

讓我們通過一組宏觀數據,從“投資筆數”和“項目數”兩個維度,來看看項目從投資到上線幣安的殘酷漏斗式篩選過程:

以一個包含 1026 筆投資,對應 757 個獨特項目 的投資組合為例,其整體表現如下:

絕大多數投資沉寂(未 TGE )

-

在所有投資中,高達 747 筆投資(佔比 72.8%),對應 584 個項目(佔比 77.1%),未能完成TGE(代幣生成事件並上線交易所)。這意味著超過七成的投資和項目,目前仍停留在賬面階段,尚未進入公開市場流通,面臨極高的不確定性。

少數成功“發幣”(完成TGE)

-

只有 279 筆投資(佔比 27.2% ),對應 173 個項目(佔比 22.9% ),成功實現了 TGE ,進入了二級市場流通。這是項目能夠為早期投資者提供退出的第一步,但離“成功”仍有距離。

最終的獨木橋(登陸幣安)

-

在金字塔的頂端,最終只有 76 筆投資,對應 42 個項目,成功登陸幣安現貨。

-

這意味著,即便在那些已經成功“發幣”的項目中,也只有大約 四分之一(按項目數算為24.3% ,按投資筆數算為 27.2% )能夠觸及幣安這一頂級流動性市場。

-

如果從整個投資組合的起點來看,成功率更是微乎其微:

-

按投資筆數計算,最終能上線幣安的比例僅為 7.4% 。

-

按項目數量計算,最終能上線幣安的比例更是低至 5.5% 。

對於任何一個加密基金而言,其投資出手能上線幣安的概率僅有 5.5%左右。這意味著超過94.5%的投資項目,都無法帶來最頂級的回報。

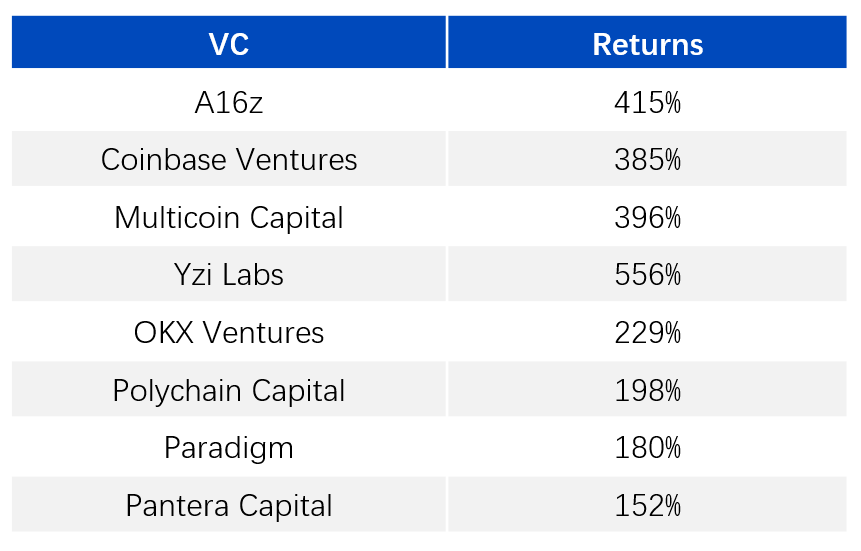

現在我們來看這 5.5% 的“天選之子”表現如何。以下是頂級機構所投項目中,成功上線幣安現貨後的平均回報率估算:

可以看到,即便是全球最頂級的 VC ,其上線幣安的項目的平均回報倍數也普遍在 2倍到5倍 之間,遠未達到覆蓋虧損所需的“10倍”神話。

讓我們來算一筆賬。假設一個基金要回本,一個極度簡化的模型是:如果 77% 的項目都歸零了,剩下的 23% 的項目需要產生至少 4.3倍 的平均回報(1 / 0.23 ≈ 4.3)才能勉強打平。

然而,現實是:

-

能上幣安的比例太低:只有 5.5% 的項目能達到頂級流動性。

-

上線幣安的回報不夠高:平均 2-5 倍的回報,遠不足以覆蓋另外 95.5% 項目的失敗虧損。更不用說那些沒上幣安、僅上線普通交易所的項目,其回報率和流動性更差。

這殘酷的現實是,即便對於頭部基金,把所有投資的項目作為一個整體來看,當前的幣安上線率和上線後的回報倍數,已經無法覆蓋其投資組合中其他大量失敗項目的虧損。

這最終導致了一級市場投資機構必須直面的三座大山:絕對回報下降、上市倍率走低、流動性枯竭。整個行業的投資邏輯,正從“廣撒網、賭爆款”的模式,被迫轉向對項目內在價值、團隊執行力和市場契合度的更深度評估。

迴歸本質,當“Web3革命”的潮水退去

前文清晰地揭示了市場的“果”,即一級市場回報的全面下行與 2017-2022 Crypto Vintage 投資邏輯的失效。然而,要真正理解這場劇變,我們必須探究其背後的“因”。我們認為,當前加密VC面臨的困境,並非簡單的週期性調整,而是一場深刻的範式革命。這場革命的本質,是加密行業在經歷了一輪轟轟烈烈的全民探索後,終於開始從“Web3”的宏大敘事,迴歸到其真正的核心價值。作為一種構建下一代金融基礎設施的顛覆性力量。

點錯的技能樹:Web3 敘事的破產與增長的盡頭

過去數年,整個行業都沉浸在“Web3”的夢想中。這個夢想描繪了一個去中心化的、用戶擁有數據主權的、可與 Web2 巨頭分庭抗禮的全新互聯網。在這個敘事下,VC 的邏輯簡單而清晰:尋找下一個能夠實現指數級用戶增長的 SocialFi、GameFi 或NFT 平臺,通過顛覆性的應用層創新,捕獲千億乃至萬億級別的市場。

然而,這條路最終被證明走偏了。

增長的盡頭:Web3 敘事的用戶瓶頸

所有應用層的顛覆性故事,其成立的前提都是指數級的用戶增長。但現實是,加密行業的用戶增長已觸及瓶頸。複雜的錢包交互、難懂的私鑰管理、以及匱乏的真實應用場景,使得加密應用始終未能突破小眾圈層,走向主流大眾。當用戶增長的神話破滅,建立在其之上的高估值模型便轟然倒塌。過去被熱捧的賽道,如今只留下一地雞毛。

價值的錯配:當“革命”偏離了核心優勢

區塊鏈技術的核心優勢在於其金融屬性:資產的高效創造、無許可的全球分發、以及可編程的自動化交互。它本質上是為了改變生產關係,尤其是金融資產的生產與流轉關係。然而,過去大部分“Web3”項目,僅有不到 20% 真正瞄準了這一核心,其餘的都在嘗試用區塊鏈這把“金融的錘子”,去強行解決社交、遊戲等“非金融的釘子”。這種價值錯配,導致了大量的資源浪費和失敗探索。VC 們推動了這場偉大的社會實驗,其結果雖不盡如人意,但也極具價值——它用真金白銀驗證了哪些路是走不通的。

重返核心:加密行業本質是構建下一代金融基礎設施

如果 Web3 的大門暫時無法通向未來,那麼加密行業真正的價值出口在哪裡?答案正變得日益清晰:迴歸其技術原點,專注於構建一個全新的、高效的、全球化的金融基礎設施。

與追求“另起爐灶”的 Web3 革命不同,構建金融基礎設施的目標更為務實和底層:它並非要創造一個脫離現實的虛擬世界,而是要利用區塊鏈技術,為真實世界的資產和價值流動提供一套更優越的“軌道”和“交通規則”。

這恰好解釋了前文數據中觀察到的趨勢:

-

DeFi 與基礎設施的迴歸:這些是新金融“軌道”本身,是價值流轉的基石,其重要性不言而喻。

-

RWA(真實世界資產)的興起:這是讓真實世界的“貨物”(如債券、房地產、信貸)能夠駛上新“軌道”的關鍵,是連接虛擬與現實、將區塊鏈效率賦能實體經濟的核心。

-

CeFi(中心化金融)的持續融資能力:作為新舊金融體系的“換乘站”和主要出入口,其現金流價值在市場迴歸理性時備受資本青睞。

當行業的發展方向從“ Web3 應用”校準為“金融基礎設施”,整個評估體系也隨之改變。過去那種依賴模糊敘事和用戶增長預期的估值模型被拋棄,取而代之的是更接近傳統基建的、強調系統穩定性、交易效率、資產安全和可持續商業模式的價值評估框架。這正是當前估值體系整體下調的根本原因。

參與者的改變:從“信徒”到“理性人”

任何新興行業的早期,都由內生的、充滿理想主義的“信徒”主導。他們是風險的擁抱者,是新敘事的創造者和傳播者,願意為高風險、高回報的夢想買單。

然而,隨著比特幣 ETF 的通過,加密行業正從小眾的極客圈子,不可逆轉地走向主流金融市場。行業的參與者結構發生了根本性變化。

-

資金來源變了:以貝萊德、富達為代表的傳統金融巨頭攜合規資金入場。他們追求的不是百倍回報的投機神話,而是穩健的資產配置。他們眼中的比特幣是“數字黃金”,而非通往 Web3 的門票。

-

投資者心態變了:經歷了一輪殘酷的熊市洗禮,市場上的投資者也從狂熱的投機者,轉變為更加審慎的“理性人”。他們開始關注項目的基本面,評估其內在價值,而不是盲目追逐下一個熱點。

這場從“信徒”到“理性人”的改變並非孤例,它在Web2的發展史中有著驚人相似的經典案例:2000 年前後的互聯網泡沫。

在泡沫的頂峰時期,市場的“信徒”們堅信“得眼球者得天下”。他們不看重利潤,只為用戶點擊率和宏大敘事買單。這其中的典型,莫過於 Pets.com 。它有著在線銷售寵物用品的顛覆性故事,也成功上市融資,但因完全忽視了高昂的物流成本和基礎商業邏輯,在燒光投資後迅速破產。Pets.com 的失敗,不是因為互聯網的願景是錯的,而是因為它只有“信徒”的狂熱,沒有“理性人”的商業內核。

泡沫破滅後,資本枯竭,市場迴歸理性。投資者的核心問題從“你的用戶增長是多少?”變回了最樸素的“你怎麼賺錢?”。正是在這個“理性人”主導的市場中,真正的巨頭才脫穎而出。亞馬遜( Amazon )雖然股價暴跌,但它在線下構建的倉儲物流這一“重資產”護城河讓它活了下來;谷歌( Google )則憑藉其 AdWords 這一清晰、高效的盈利模式,在 2004 年成功上市,開啟了新時代。

歷史的鏡子清晰地映照著當下:今天那些因經濟模型無法閉環而失敗的 Web3 項目,正如昨天的Pets.com ;而當前重新受到資本青睞的 DeFi 、基礎設施和 RWA 項目,恰如當年的亞馬遜和谷歌,它們的價值根植於一個可持續的、可驗證的商業邏輯,而非僅僅一個美好的故事。

這種參與者的改變,是行業走向成熟的必經之路。當市場的主導力量從“信徒”變為“理性人”,那些建立在信仰和共識之上的高估值泡沫必然被擠出。只有那些能夠提供真實、可衡量價值的項目,才能在新的價值體系中獲得合理的估值與市場的認可。

綜上所述,當前一級市場的困境,是行業在發展道路上的一次“糾偏”。它標誌著一個時代的結束——一個由宏大敘事和無限想象力驅動的時代;也標誌著一個新時代的開始——一個由真實效用、可持續商業模式和理性資本主導的時代。對於身處其中的 VC 而言,理解並適應這一底層邏輯的轉變,將是穿越週期、贏得未來的關鍵。

價值重估下的投資邏輯轉型

市場已經用最殘酷的方式宣告:一個僅僅依賴“登陸幣安”作為退出路徑的商業模式,不是投資,而是賭博。當二級市場流動性溢價消失、一級市場估值泡沫被戳破,整個行業的價值鏈正在經歷痛苦但必要的重估。

然而,這絕非悲觀離場的理由。相反,這正是頂級投資者重新校準姿態、以嚴謹與耐心,去捕獲真實價值的黃金時刻。目標不再是追逐下一波熱點代幣,而是去投資和培育出 “加密世界的 Stripe 或 Uber”。

而站在VC的角度,在後AI時代,資本邊際效應越來越少,資本密集效應會下跌,過去錢用於養人/擴張市場/研發的成本,都將隨著AI的發展而下降。故VC的價值不再是過去單純的投錢,而是背書和廣告牌。這將導致,不能主動挖掘價值窪地,僅僅跟隨投錢的中尾部VC將會消亡。

從“敘事驅動”到“商業驅動”

過去幾年,VC 投資過度依賴“賽道敘事”:ZK、Layer2、GameFi、SocialFi、NFT……但大部分項目在用戶留存和真實收入上無法自證。

未來的核心問題不再是“你有多少用戶”,而是:

-

這些用戶是誰?

-

他們是否為真實痛點付費?

-

如果取消代幣獎勵,他們是否依然留下?

真正有韌性的項目,往往具備穩定的鏈上交易與手續費收入,其驅動力來自真實需求,而非補貼。

案例:Ethena

-

2024 年推出穩定資產 USDe,半年內流通量突破 30 億美元,成為增速最快的穩定幣之一;

-

核心機制是 對沖永續合約的 Delta-Neutral 結構,在市場週期中穩定創造 真實收益(Real Yield);

-

用戶不僅有“擼毛黨”,還包括機構、做市商和對沖基金,需求本質是“對沖與穩定收益”,而非短期激勵;

-

收入模式與衍生品市場直接掛鉤,2024 年年化收益一度超過 20%,逐步沉澱為 協議層現金流。

這就是“用戶需求—真實收入—協議價值”的良性循環,也是 Ethena 能夠在競爭激烈的穩定幣市場脫穎而出的原因。

“壓艙石”型現金流

未來的投資組合中,需要更多抗週期的現金流協議或應用。

-

合規與安全 API 服務:Chainalysis 2022 年收入超過 $200M,估值一度達到 $8.6B;

-

Web3 基礎設施 SaaS:Alchemy、Infura 等通過美元訂閱收費,收入與幣價無關,極具穩定性;

-

鏈下與鏈上混合估值:既參考 TVL、協議收入等鏈上指標,也引入 DCF、P/E 等傳統股權工具。

這類模式為投資提供了價值錨點,是組合的“壓艙石”。

回報曲線的現實化

加密 VC 的回報曲線,正在從 “兩年百倍” 的 J 型,轉向 “八年十倍” 的階梯曲線。

未來的退出路徑將更多元化:

-

被科技巨頭收購;

-

在合規 STO 平臺上市;

-

與傳統產業併購整合。

這意味著更長週期與更深耐心。

信號比以往更清晰

當前的一級市場收縮,只是過去野蠻生長後的“去槓桿化”。當噪音消失,信號前所未有地清晰。

對於嚴肅投資者,這意味著:

-

盡調要像頂級股權 VC 一樣,聚焦 市場規模、單位經濟模型、產品護城河;

-

投後要真正賦能,提供客戶與渠道,而不僅僅是交易所資源。

前景賽道:加密市場的下一輪投資機會

以下三個方向 ArkStream Capital 認為具有長期投資潛力:

穩定幣:下一代全球支付與結算的基石

穩定幣的根本意義不只是“抗週期”或者“提供現金流”,而是把資金從地緣政治、外匯管制和本地金融體系的束縛中解放出來,讓資本第一次具備了“普適性(Universal Finance)”。過去,美元資產在很多國家無法自由流通、甚至無法存取,但穩定幣改變了這一切:它像一條“數字動脈”,把全球資本注入到此前無法觸達的地區和行業中。

跨境電商 & 遊戲出海

-

痛點:跨境收款普遍 3–7 天到賬、費率 3%–7%,低信用卡滲透導致付費轉化流失。

-

穩定幣改變:用 USDT/USDC T+0/分鐘級清結算,全球直連錢包,顯著壓縮費用與對賬成本。

-

市場規模:跨境電商 >1 萬億美元/年(2023),2028 預估 >$3.3 萬億;全球遊戲 $1840 億(2023)——若僅 10% 電商 + 5% 遊戲採用穩定幣,潛在年鏈上流量即可達 $2000 億+。

全球匯款 & 遠程薪資

-

痛點:傳統匯款平均成本 6.39%(2023Q4),到賬慢、通道受限;LMIC 年匯款 $6560 億(2023)。

-

穩定幣改變:24/7 到賬、鏈上可追溯,顯著低於傳統 MTO 成本,便於批量薪資與微額支付自動化。

-

市場規模:全球匯款 約 $8600 億(2023);若 20% 遷移到穩定幣,即形成 $1700 億/年 的鏈上結算增量空間。

高通脹/資本管制市場的企業流動資金

-

痛點:本幣貶值與外匯配額擠壓經營現金流,跨境原料採購與對外付款受阻。

-

穩定幣改變:以穩定幣做美元化營運資金、直連海外供貨商與承包商,繞開低效/不穩定通道。

-

市場規模:尼日利亞在 2023.7–2024.6 錄得 $590 億加密交易;2024Q1 小額(< $100 萬)穩定幣轉賬近 $30 億,穩定幣成主流用途之一。

DeFi 化套保 & 全球衍生品接入

-

痛點:中小企業難以低成本接入外匯/利率衍生品做套保,門檻高、流程慢。

-

穩定幣改變:以穩定幣為抵押在鏈上做借貸、遠期/期權對沖,實現程序化、可組合的風控與融資。

-

市場規模:全球 OTC 外匯 $7.5 萬億/日(2022);每提升 0.5% 上鍊滲透≈ $375 億/日 潛在鏈上名義成交。

RWA:讓傳統資產真正變得可編程

傳統金融資產規模龐大,卻長期受限於地域、時間和清算體系:國債只能在工作日結算,房地產跨境投資手續繁瑣,供應鏈票據審批冗長,私募基金流動性幾乎為零。資本雖巨大,卻被封存在“靜態水庫”裡。

RWA 的價值在於:將收益權與結算權數字化,做成可在鏈上自動流轉和組合的現金流。國債可以像穩定幣一樣用作抵押,房地產租金可自動分配,供應鏈融資可以被即時貼現,私募基金份額能獲得二級流動性。對於投資者而言,這不是單一資產的數字化,而是一次全球資本效率的重構。

國債 / 貨幣基金

-

痛點:門檻高、T+1/2 結算拖慢資金週轉。

-

鏈上改變:代幣化 T-Bill/MMF,實現 24/7 申贖與抵押(BUIDL、BENJI)。

-

市場規模:美國貨幣基金 >$7T;代幣化美債僅 $7.4B(2025-09)。

房地產與私募基金

-

痛點:流動性差、退出週期長、跨境投資複雜。

-

鏈上改變:物業/基金份額代幣化,租金與分紅鏈上分配,並引入二級流動性。

-

市場規模:全球房地產 $287T、私募基金 AUM $13T+;已上鍊不足 $20B。

供應鏈融資與應收賬款

-

痛點:中小企業融資難,全球貿易融資缺口 $2.5T。

-

鏈上改變:應收賬款代幣化,投資人直連現金流,兌付由合約自動執行。

-

市場規模:供應鏈金融 $2.18T;鏈上累計融資 $10B+。

商品與股票/ETF

-

痛點:黃金、ETF 份額跨境轉讓摩擦大,碎股交易受限。

-

鏈上改變:實物黃金、ETF/股票份額代幣化,既能結算又能抵押。

-

市場規模:黃金代幣市值 ~$2B;鏈上 ETF/股票 AUM >$100M。

Crypto + AI:讓 AI 真正具備經濟主體的能力

AI 要走向自治,必須能自己花錢、對賬、證明交付。傳統金融體系做不到:支付依賴人工開戶、跨境結算慢、費用週期長,調用結果也難以驗證。加密網絡則提供了完整的“操作系統”:

-

貨幣層:穩定幣/存款代幣全球 24/7 清算,智能錢包讓 Agent 持幣即能自動支出,流式支付實現“按調用計費”

-

合約層:資金託管、SLA 與懲罰條款寫入合約,服務不達標自動退款或罰沒;策略錢包可設限額、白名單。

-

驗證層:TEE 與零知識證明讓算力和推理結果可審計,付款基於“證明”而非“承諾”。

當可花的錢和可驗證的工作接入同一條鏈路,Agent 不再只是 API 調用器,而是能像企業一樣經營:用錢買算力和數據,用交付換收入,積累現金流與信用。這就是**“Crypto 是 AI 的原生貨幣”**的真正含義。

Agent 原生結算與金庫(Treasury)

-

痛點:API 計費與跨境支付碎片化,人工對賬/開票/風控插針,無法“邊調用邊結算”。

-

鏈上改變:Agent 持智能錢包做流式/微支付(按 token、按毫秒、按請求);合約託管保證金與 SLA,違約自動退款/罰沒;策略錢包設日限額/白名單/會話密鑰以控風控與權限。

-

市場規模:GenAI 總支出 ~$202B(2028 預估);若 5% 經“Agent→鏈上”實時結算,形成 $10B/年 的原生支付通道。

可驗證算力與推理市場(Compute & Inference)

-

痛點:雲賬單貴且後結算,推理結果與時序不可驗,服務失效/掉線缺乏自動賠付。

-

鏈上改變:算力提供方 staking→接單→出證明(TEE/zk/多方複核)→按證結算;不達標即 slashing;價格由競價池撮合,**“付給證明”**替代“先信後付”。

-

市場規模:AI 基建支出 ~$223B(2028 預估);5% 去中心化/可驗證通道 ≈ $11B 的按量結算面。

數據來源與許可分潤(Provenance & Licensing)

-

痛點:訓練/微調/推理的數據來源不清、授權難計量,創作者與企業數據難以持續分潤。

-

鏈上改變:數據/模型/素材籤鏈上許可與指紋溯源;每次調用自動拆分分潤到地址(創作者、數據 DAO、標註者、模型擁有者),收益與來源永久綁定。

-

市場規模:數據經紀 ~$292B(2025)、創作者經濟 ~$480B(2027);將 5% 接入鏈上許可與自動分潤,可形成 十億美元級的持續分配水道。

結語

2017 年,Crypto VC 把“風險資本與代幣融資”帶入 Crypto 生態,2024 年基基礎設施與合規通道補齊,第一曲線——資產和高速公路從 0 到 1 的創造與流通——已告一段落。

我們從 2024 年正式進入 Crypto 第二曲線 ——不是再造一個“更熱的敘事”,而是如何把加密當作一條全球開放、高效可驗證的資金高速公路,去承載現實生產力:穩定幣讓資本跨境流動,RWA 把現金流資產搬上鍊,Crypto + AI 讓資金與交付直接對接。行業的真正價值,正在從估值敘事轉向生產關係的重構。

對 VC 來說,角色並沒有消失,而是轉向更務實的價值創造。資本需要從“追熱點”轉為“算賬本”,幫助創業者把真實需求、穩定現金流和可複用的金融原語接入鏈上。堅持基本面和執行力的投資者,將在下一個十年成為真正的價值捕獲者。

附錄

本文涉及的投融資與回報數據,詳見下表,歡迎下載。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News