Bitget UEX 日报|特朗普称战争将很快结束;30年美债收益率创07年来新高;谷歌I/O发布AI新品 英伟达财报今夜来袭

TechFlow Selected 深潮精选

Bitget UEX 日报|特朗普称战争将很快结束;30年美债收益率创07年来新高;谷歌I/O发布AI新品 英伟达财报今夜来袭

整体而言,当前市场处于地缘乐观与宏观谨慎的博弈阶段,建议保持灵活仓位,重点关注财报季与后续通胀数据。

一、热点要闻

美联储动态

特朗普战争结束表态缓解部分压力,但通胀信号仍存特朗普表示与伊朗相关战争将很快结束,伊朗不会拥有核武器,此言论推动美股期指走高、油价回落。

- 要点 1:市场对地缘风险的担忧阶段性缓解,风险资产获得支撑。

- 要点 2:交易员在预测市场中看到美联储在 2027年 7 月前加息的概率上升。

- 要点 3:30 年期美债收益率突破 5.19%,创 2007 年以来新高,反映通胀预期升温。

市场影响:短期利好风险偏好,但高收益率环境可能限制美联储未来降息空间,需关注后续地缘进展与数据验证。

国际大宗商品

特朗普表态推动油价回落,地缘缓和预期主导短期走势特朗普关于战争将很快结束的言论引发市场对能源供应紧张缓解的预期,WTI 与布伦特原油价格走低。

- 要点 1:油价从此前高位回落,缓解部分通胀担忧。

- 要点 2:霍尔木兹海峡相关 shipping 扰动仍存,但短期情绪改善。

- 要点 3:黄金、白银在收益率上升与地缘缓和间小幅波动。

市场影响:油价回落有助于降低输入性通胀压力,对全球增长与消费预期形成正面支撑,但需持续跟踪实际供应恢复情况。

宏观经济政策

30 年美债收益率飙升至 5.19%新高,通胀恐慌与借贷成本上升并存30 年期美债收益率突破 5.19%,为 2007 年金融危机前最高水平,大额卖单加剧抛售。抵押贷款利率升至去年 7 月以来高位。

- 要点 1:通胀预期因能源与地缘因素升温。

- 要点 2:预测市场显示美联储政策路径面临更多不确定性。

- 要点 3:高收益率推高实体经济融资成本,房地产与股市承压。

市场影响:强化“更高更久”政策环境预期,短期增加市场波动,长期可能对增长形成制约,投资者需关注后续通胀数据与美联储表态。

二、市场复盘

大宗商品&外汇表现

- 现货黄金:+0.41%,4,500 美元/盎司。

- 现货白银:+1.26%,74 美元/盎司。

- WTI 原油:-0.26%,103 美元/桶。

- 布伦特原油:-0.38%,110 美元。

- 美元指数(DXY):+0.04%,报 99.34。

加密货币表现

- BTC:-0.39%,报 76769 美元。

- ETH:-1.19%,报 2110 美元。

- 加密货币总市值:-0.8%,报 2.63 万亿美元。

- 市场爆仓情况:24H 总爆仓 1.58 亿美元,多单爆仓 1.06 亿美元。

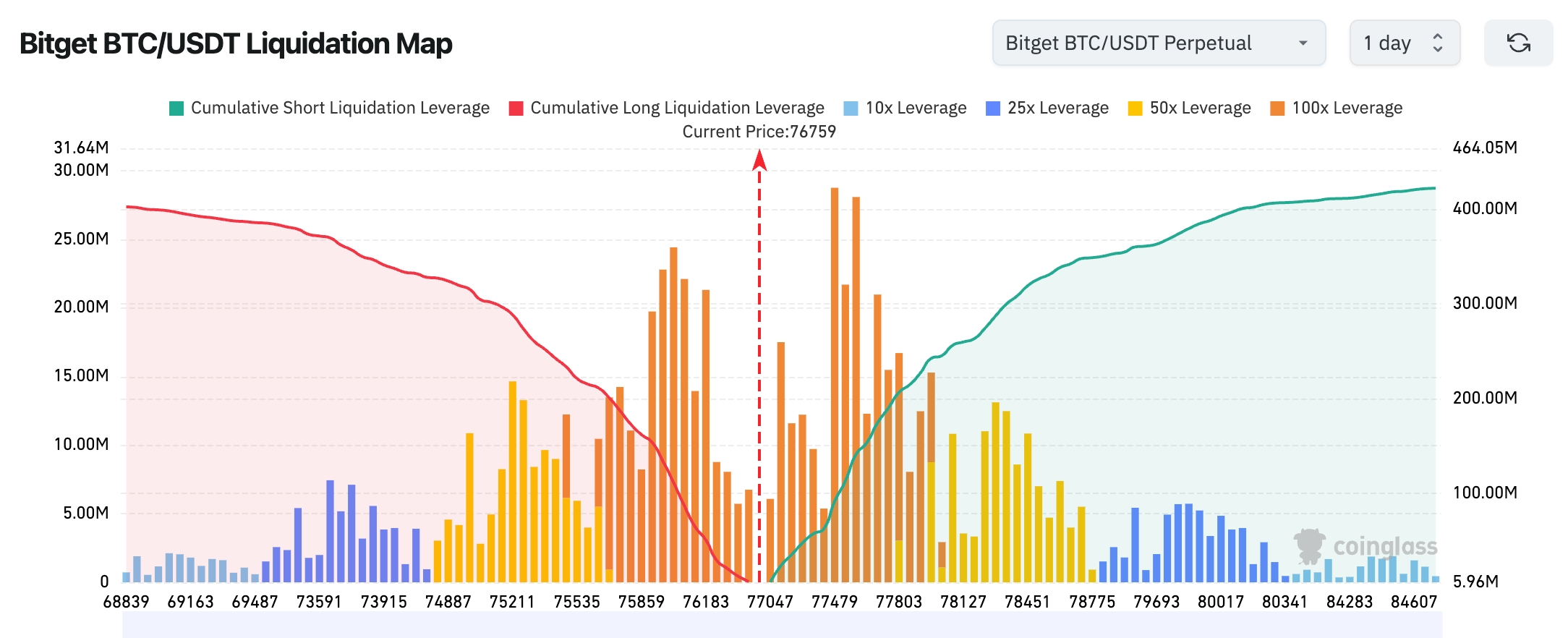

- Bitget BTC/USDT 清算地图:当前价格附近,上方关键阻力区间清算压力相对集中,下方支撑区间提供缓冲,短期波动可能触发连锁清算。

- 现货 ETF 净流入/流出:BTC 现货 ETF 昨日净流出 550 万美元,连续三日净流出 9.45 亿美元。

- BTC 流入/流出:现货昨日净流出 0.54 亿美元,合约净流出 2.77 亿美元。

美股指数表现

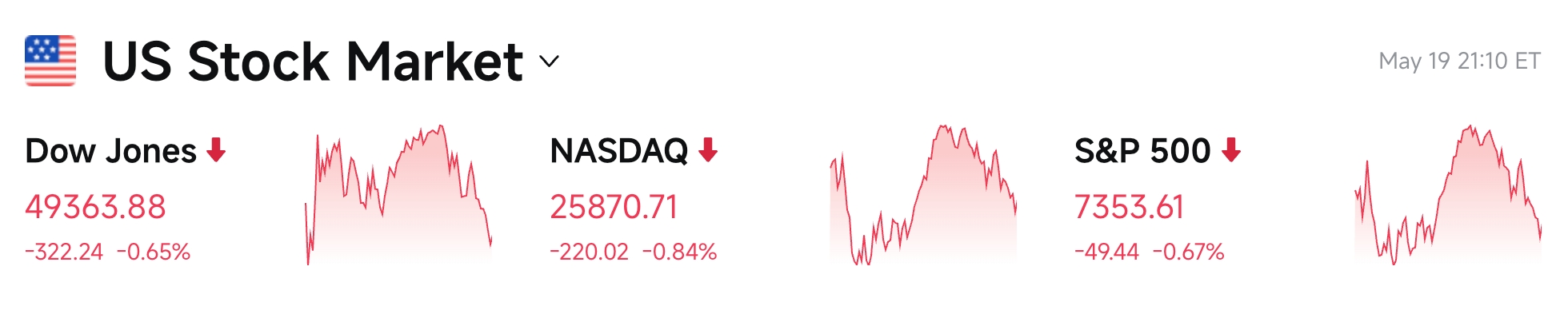

- 道指:-0.65% 报49,363.88 点,连续三日承压。

- 标普 500:-0.67% 报7,353.61 点,关键特征为科技与成长股拖累明显。

- 纳指:-0.84% 报25,870.71 点,板块驱动因素包括高估值科技股获利了结与收益率上升压力。

科技巨头动态

- Apple(AAPL) +0.38% 报 298.97 美元:硬件部门重组加速 AI 整合,相对抗跌。

- NVIDIA(NVDA) -0.77% 报 220.61 美元:财报今夜发布,市场提前谨慎,长期 AI 需求预期不变。

- Microsoft(MSFT) -1.44% 报 417.42 美元:AI 与云业务稳健,但整体市场情绪拖累。

- Meta(META) -1.41% 报 602.61 美元:广告与 AI 投入并行,短期受大盘影响。

- Amazon(AMZN) -2.08% 报 259.34 美元:云与电商表现稳健,但估值调整压力显现。

- Alphabet(GOOG/GOOGL) -2.09% 报 387.66 美元:I/O 大会发布多项 AI 新品,长期利好但短期获利了结。

- Tesla(TSLA) -1.43% 报 404.11 美元:交付与 Robotaxi 进展受关注,波动性仍高。

核心原因总结:高估值科技股面临收益率上升与获利了结双重压力,AI 主题长期叙事未变但短期波动加剧。

板块异动观察

光学通信板块涨幅显著

- 代表个股:Astera Labs +13.3%、Credo Technology +8.14%、Marvell Technology +4.34%。

- 驱动因素:AI 数据中心与高速互联需求持续旺盛,部分个股出现超跌反弹与资金抄底。

三、美股个股深度解读

1. NVIDIA - 财报今夜重磅来袭

事件概述:NVIDIA 将于美东时间 5月 20 日盘后发布 Q1 财报,期权市场隐含波动率显示股价可能出现约 7.56%单日振幅。华尔街普遍预期公司将超预期交付并上调全年指引,AI 数据中心需求仍是核心驱动。 市场解读:机构观点认为,尽管短期地缘与宏观波动可能带来扰动,但 AI 资本开支周期仍处于早期,NVIDIA 作为核心受益者,长期增长逻辑稳固。部分分析师强调需关注毛利率与下一代产品节奏。 投资启示:财报后波动值得关注,建议结合长期 AI 趋势与仓位管理,短期宜控制杠杆。

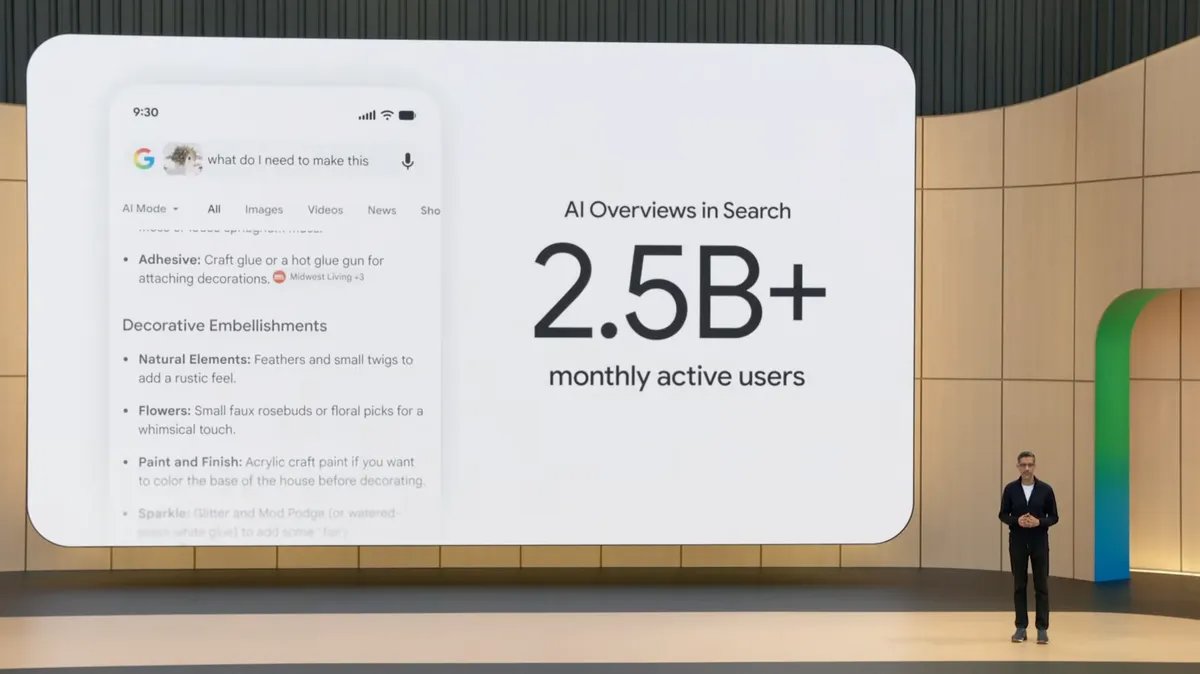

2. Alphabet (Google) - I/O 大会密集发布 AI 新品

事件概述:Google I/O 大会推出 Gemini 3.5 Flash(最快最省模型)、Gemini SparkAI 智能体(整合 Gmail、Docs 等多平台执行任务)及搜索体验升级,免费向全球开放,强化多模态与代理能力。 市场解读:机构认为此举进一步巩固 Google 在生成式 AI 与搜索领域的领先地位,长期将提升广告与云业务变现能力,但短期市场更关注实际商业化落地节奏与竞争格局。 投资启示:AI 产品矩阵持续迭代是核心竞争力,建议关注后续开发者采用与收入贡献数据。

3. Apple - 硬件部门重组加速 AI 落地

事件概述:Apple 首席硬件官 Johny Srouji 启动硬件开发部门重大重组,将自研芯片团队与产品团队更紧密整合,目标加速 AI 功能在硬件端的落地。 市场解读:机构观点指出,此举是 Apple在 AI 竞争中追赶的重要组织调整,结合此前芯片与软件布局,有望在 2026 年及以后推出更具竞争力的 AI 终端体验。 投资启示:AI 硬件落地是中长期催化剂,建议跟踪产品发布节点与生态反馈。

4. 光学通信相关个股(如 Astera Labs 等) - AI 需求驱动板块异动

事件概述:多只光学与高速互联个股出现显著反弹,Astera Labs 单日涨幅超 13%,反映市场对 AI 数据中心基础设施需求的持续关注。 市场解读:机构认为 AI 训练与推理对高速、低延迟连接的需求仍在快速增长,部分超跌个股迎来资金关注,但需警惕估值与盈利兑现节奏。 投资启示:板块分化明显,建议选择基本面扎实、订单可见度高的个股,控制短期波动风险。

四、加密货币项目动态

1、Bitwise 首席投资官 Matt Hougan 表示,Hyperliquid的 HYPE 代币仍被低估,尽管该代币年内已上涨 77%,是 2026 年表现最佳的大市值加密资产。Matt Hougan 认为,HYPE 系“第二代”加密代币,具备类似证券随时间增值的潜力,其价值仍被低估。

2、K33 Research 在一份报告中表示,这一轮比特币熊市有所不同,异常悲观的交易者限制了下行空间。比特币交易者持续处于防守状态,降低了杠杆驱动式崩盘的风险。研究主管 Vetle Lunde 指出,当前缓慢磨底并未重现此前周期中熊市反弹后迅速反转的走势,衍生品数据反而指向极度悲观。比特币 30 天平均资金费率已连续 81 天为负,接近历史最长纪录,CME 比特币期货年化基差降至 2.5%以下,属极端谨慎水平。不过,比特币衍生品未平仓合约仍高企,若价格进一步走弱可能引发波动。K33 维持基本判断,认为 2 月份比特币跌至 60000 美元可能是本轮最大回撤。

3、随着传统资产管理公司加速将代币化资产上链,现实世界资产(RWA)总市值已突破 650 亿美元,较年初增长约 44%。以太坊占据约 33%的市场份额,保持机构代币化默认平台地位。

4、据 The Block 数据显示,代币化股票日交易量周一达到 35.7 亿美元的历史新高。Ondo、Bitget 等平台推动了累计链上股票交易量达到数十亿美元。值得注意的是,彭博社周一报道称,美国 SEC 正在为新兴的链上股票生态系统制定指南和创新豁免。

5、据 CoinDesk 报道,德国最大机构资产管理公司之一UnionInvestment 的数字资产与代币化负责人 Christoph Hock 表示,Tether和 Circle 的稳定币储备结构更像投机性基金而非真正的法币锚定工具,即使持有大量美国国债也无法使其免于突发流动性危机。Hock 指出,Tether 持有大量黄金和比特币,USDT 和USDC因此更像是对冲基金,其代币经济存在脆弱性,可能影响持有者的财务利益。

6、稳定币总供应量已突破 3000 亿美元,但增长陷入停滞。Tether的 USDT 过去一个月增发超 50 亿美元,但 USDC、USDe 和PYUSD的供应量同期合计减少约 42 亿美元,净增长仅约 9 亿美元,相当于总供应量增长 0.3%。

五、今日市场日历

数据发布时刻表

重要事件预告

5月 20 日(周三)

- 英伟达(NVDA)盘后公布 Q1 业绩(本周绝对核心) ★★★★★

- SpaceX 最快本周三提交 IPO 招股书,目标 6月 12 日上市 ★★★★★

- 美国至 5月 15 日当周 EIA 原油库存数据公布;

- 其他美股重要财报:劳氏(LOW)、亚德诺半导体(ADI)、塔吉特(TGT)、财捷集团(INTU.)、万国数据(GDS)等。

5月 21 日(周四)

- 美联储公布 4月 28-29日 FOMC 会议纪要(鲍威尔任期最后一份,沃什时代开启信号) ★★★★★

- 美国至 5月 16 日当周初请失业金人数公布;

- 美国 5 月标普全球制造业 PMI 初值和服务业 PMI 初值公布;

- 美股重要财报:沃尔玛(WMT)、中概股:蔚来(NIO)、网易(NTES)、唯品会(VIPS)等盘前公布;

5月 22 日(周五)

- 美国 5 月密歇根大学消费者信心指数终值公布。

*本周美股核心看点:英伟达重磅业绩发布(AI 行情延续性关键考验)、美联储会议纪要(鲍威尔任期结束信号)、Google I/O 开发者大会、SpaceX 潜在 IPO 招股书公布,以及沃尔玛等消费科技+中概股多场重要财报,宏观数据与企业事件高度密集,预计市场波动显著加剧。

机构观点:

综合过去 24 小时走势,特朗普关于战争将很快结束的表态为市场注入阶段性乐观情绪,推动美股期指回升、油价回落,有效缓解了部分通胀担忧。然而,30 年美债收益率突破 5.19%新高,清晰反映出市场对持久通胀与“更高更久”政策环境的担忧。知名投行分析师普遍认为,地缘缓和若能持续,将对风险资产形成支撑,尤其是 AI 与科技成长板块;但高收益率环境可能对估值形成压制,短期需警惕数据验证不及预期带来的回调。NVIDIA 财报被视为重要风向标,机构普遍预期其将继续超预期并上调指引,利好 AI 产业链。加密市场则跟随宏观与风险偏好波动,BTC与 ETH 在关键支撑附近震荡,ETF 流向与杠杆清算数据值得持续跟踪。整体而言,当前市场处于地缘乐观与宏观谨慎的博弈阶段,建议保持灵活仓位,重点关注财报季与后续通胀数据。

免责声明:以上内容由 AI 搜索整理,人工仅作验证发布,不作为任何投资建议。文中数据不可避免存在偏差,请以市场即时数据为准。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News