Artemis 深度研报:锚定 Hyperliquid,$PURR 是唯一底层真正赚钱的加密财库股

TechFlow Selected 深潮精选

Artemis 深度研报:锚定 Hyperliquid,$PURR 是唯一底层真正赚钱的加密财库股

PURR 没有债务、没有优先股、没有任何经常性支出,持有的 1880 万枚 HYPE 代币背后,是 2025 年唯一一个产生正收益的主流协议。

作者: Zheng Jie

编译:深潮 TechFlow

深潮导读: Artemis 是加密行业头部数据分析机构,这份研报来自其分析师 Zheng Jie。Strategy(原 MSTR)的 mNAV 已从 6 倍跌到 1.15 倍,DAT 赛道被集体祛魅,但作者认为 PURR 不该被一视同仁:Strategy 每天花 230 万美元养债务,BMNR 和 Forward Industries 买的 ETH、SOL 已经套牢,而 PURR 持有的 HYPE 来自一个 11 人、年入 8.57 亿美元、99% 收入用于回购销毁的真实赚钱机器。

结论

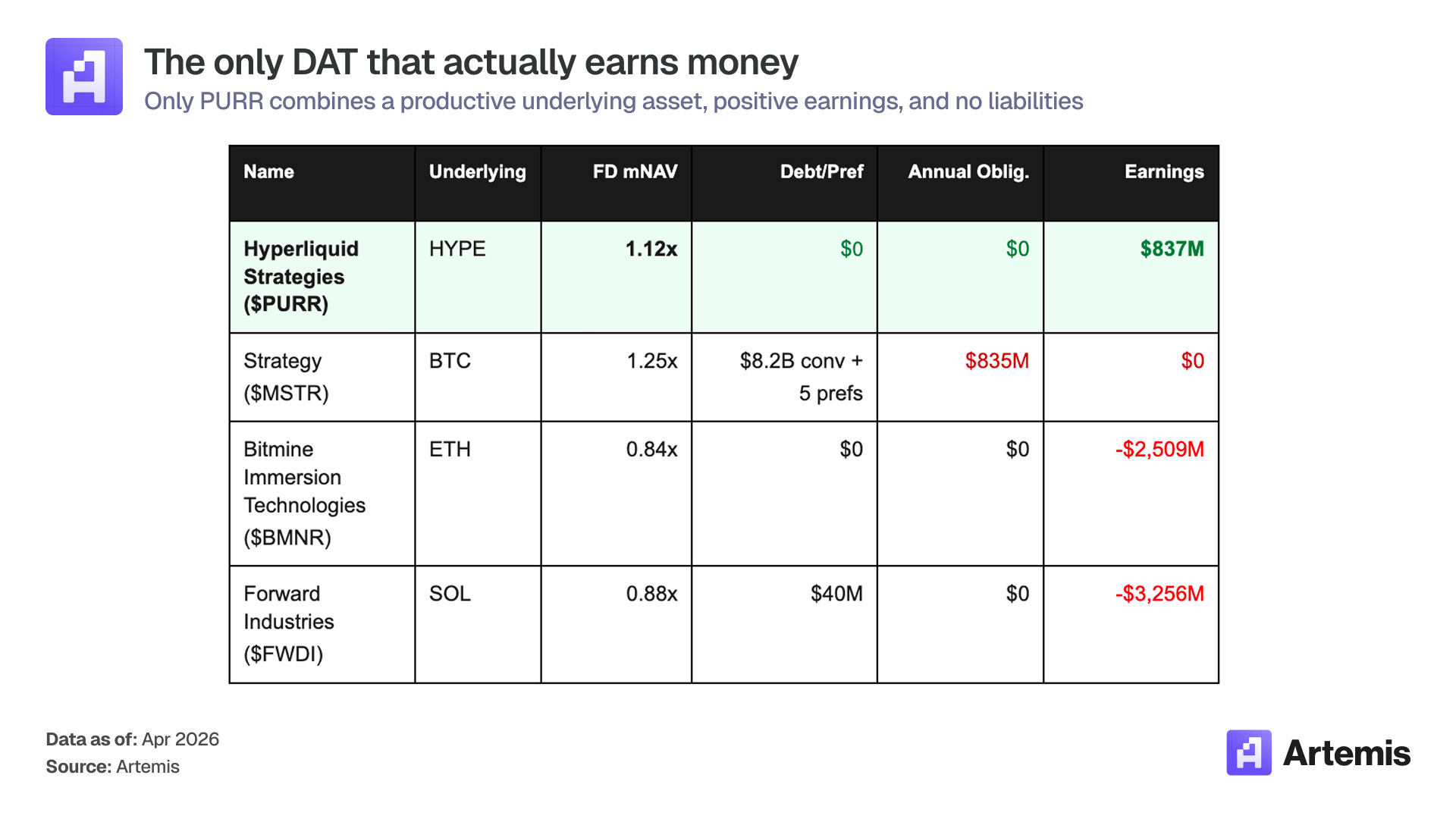

市场在用另一个 MSTR 的框架给 PURR 定价:溢价发股、买更多代币、每股代币数变多的那套剧本。我们认为这种定价错了。Strategy 每天花 230 万美元,去支付 780,897 枚比特币之上、每年 8.35 亿美元的优先股和可转债利息,而比特币本身一分钱都不产生;它的 mNAV 已经从峰值 6 倍以上跌到今天的 1.15 倍。

PURR 没有债务、没有优先股、没有任何经常性支出,持有的 1880 万枚 HYPE 代币背后,是 2025 年唯一一个产生正收益的主流协议:8.57 亿美元手续费收入(其中 7.97 亿来自永续合约,费率 2.72 基点),99% 流入援助基金(Assistance Fund),8.37 亿美元用于回购销毁,运营成本几乎为零。

代币结构性通缩:每年约回购销毁 1900 万枚,质押储备释放约 700 万枚。股票现价 1.12 倍 mNAV。

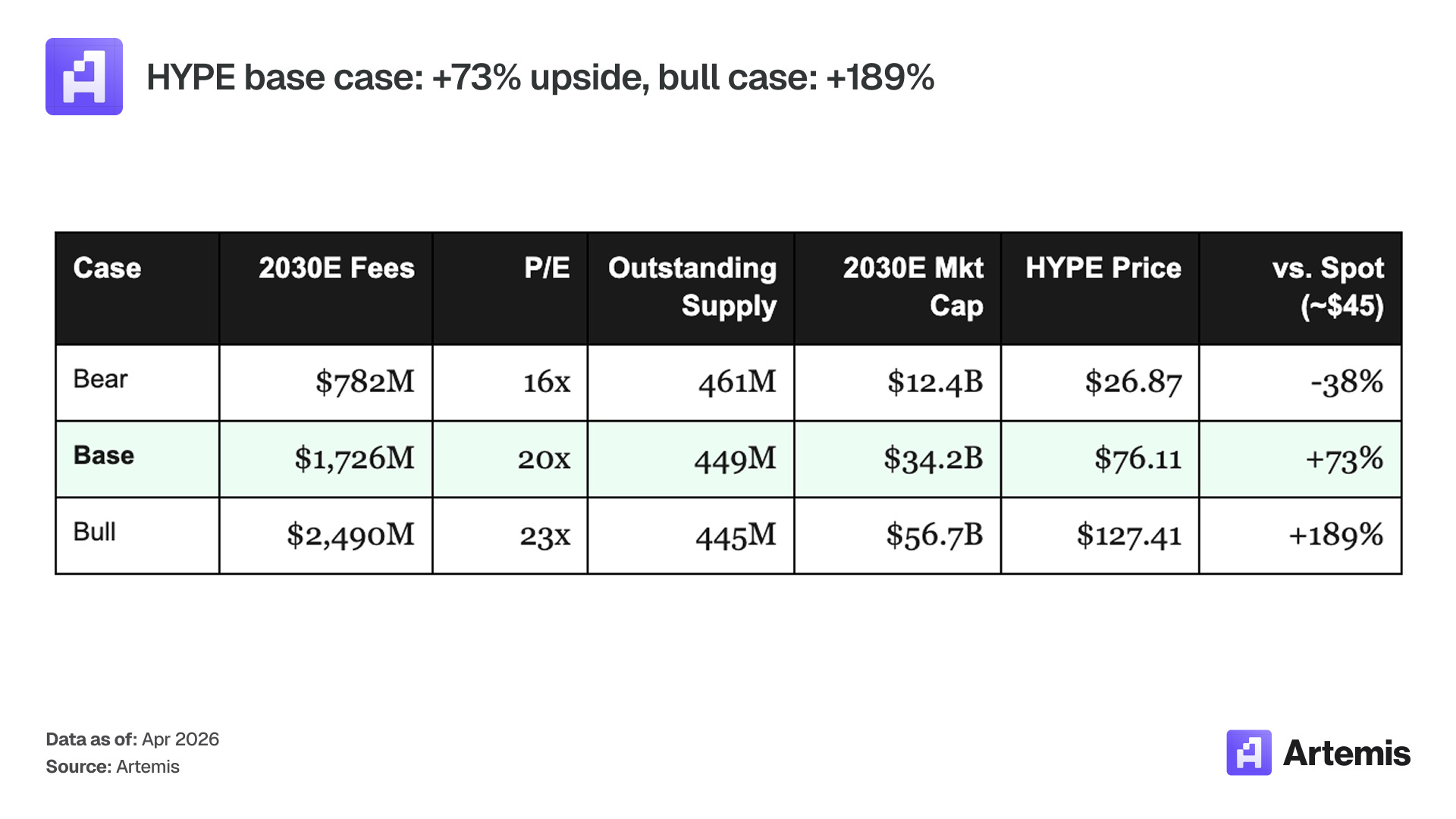

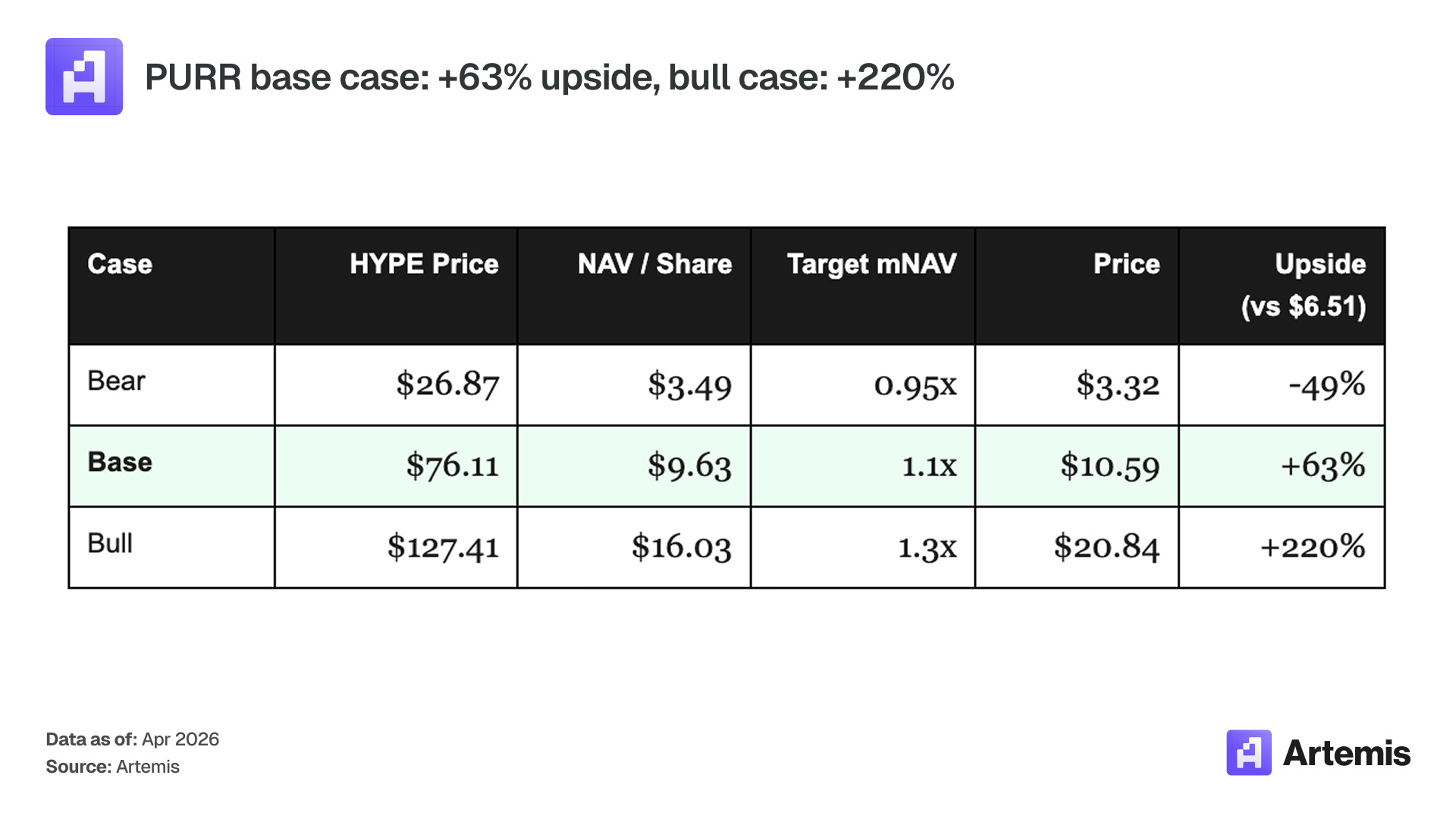

我们的基准假设是 HYPE 到 2030 年 76 美元,对应 17.1 亿美元预期收益、20 倍市盈率,PURR 维持 1.1 倍 mNAV,对应股价 10.59 美元、五年约 63% 上行空间。乐观情景下 HYPE 到 127 美元,1.3 倍 mNAV,对应 20.84 美元,+220%。悲观情景下 HYPE 压缩到 27 美元、16 倍市盈率、0.95 倍 mNAV,对应 -49%。

对比:PURR 在加密国库赛道里的特殊位置

图注:在所有加密国库(DAT)公司中,只有 PURR 同时具备三项条件:底层资产产生现金流、账面盈利、零负债

PURR 是什么?

Hyperliquid Strategies Inc(纳斯达克代码:PURR)是一家加密国库(Digital Asset Treasury,简称 DAT)公司,唯一使命就是囤积和持有 HYPE,也就是 Hyperliquid 协议的原生代币。公司于 2025 年 12 月成立,由 Sonnet BioTherapeutics、Paradigm 旗下的 SPAC 公司 Rorschach I LLC、以及 Atlas Merchant Capital 新设立的一家实体通过 8.88 亿美元合并而成。

它的资产负债表是整个 DAT 赛道最干净的:1880 万枚 HYPE、1.126 亿美元现金,零债务、零优先股、零可转债。2026 年 1 月公司授权了一项 3000 万美元股票回购计划。截至 2026 年 2 月 3 日,已使用 1050 万美元回购了约 300 万股,全面摊薄后总股本降至 1.508 亿股。另有 10 亿美元的股权融资额度(equity line)放在现金之外,作为 HYPE 回调时的备用弹药。

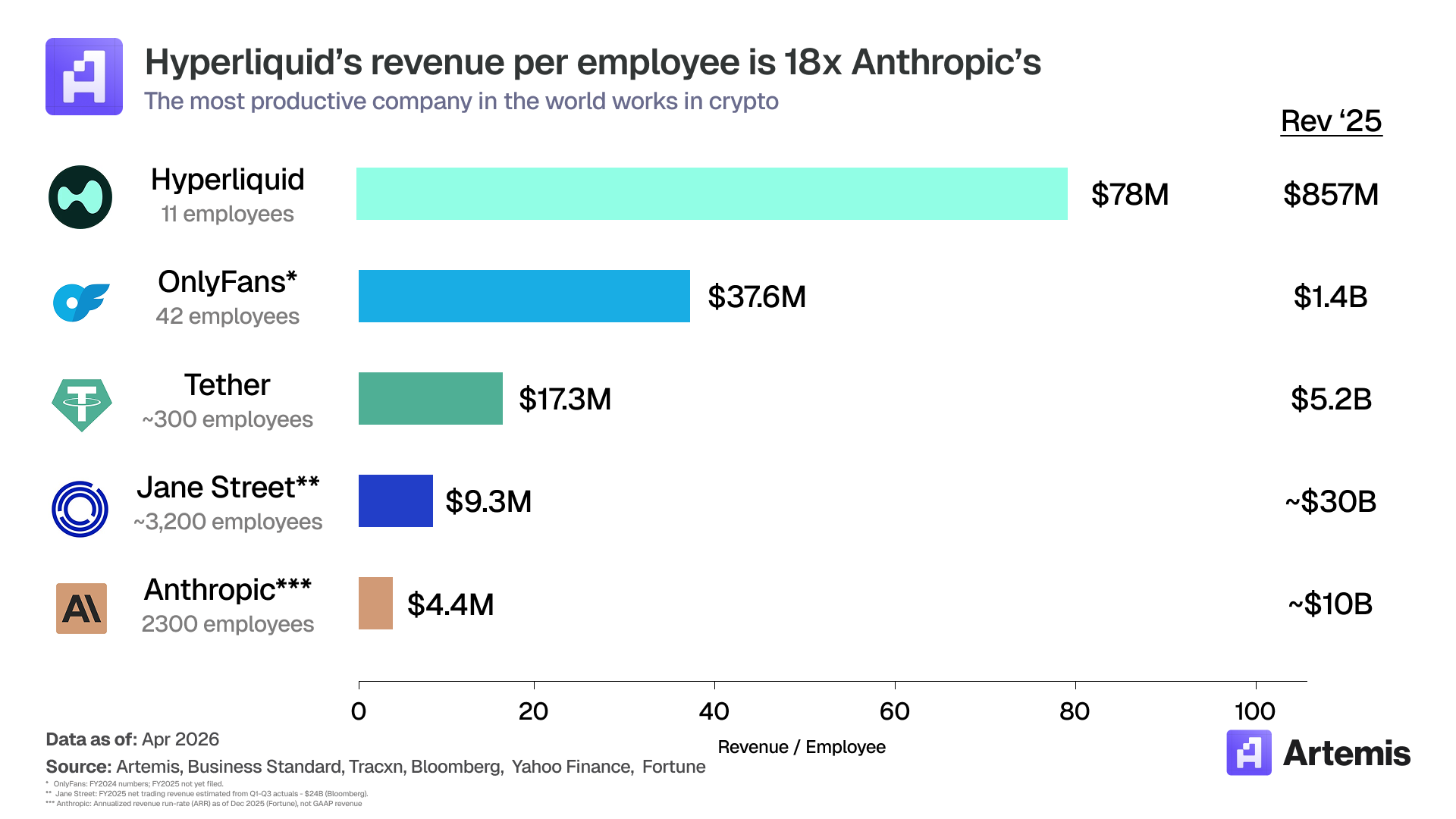

真正让这个结构不一样的是底层资产。HYPE 相当于 Hyperliquid 的权益凭证,这是一家永续合约交易所,2025 年产生 8.57 亿美元手续费,只有 11 名员工(人均年创收约 7800 万美元,是全球所有公司中最高的)。

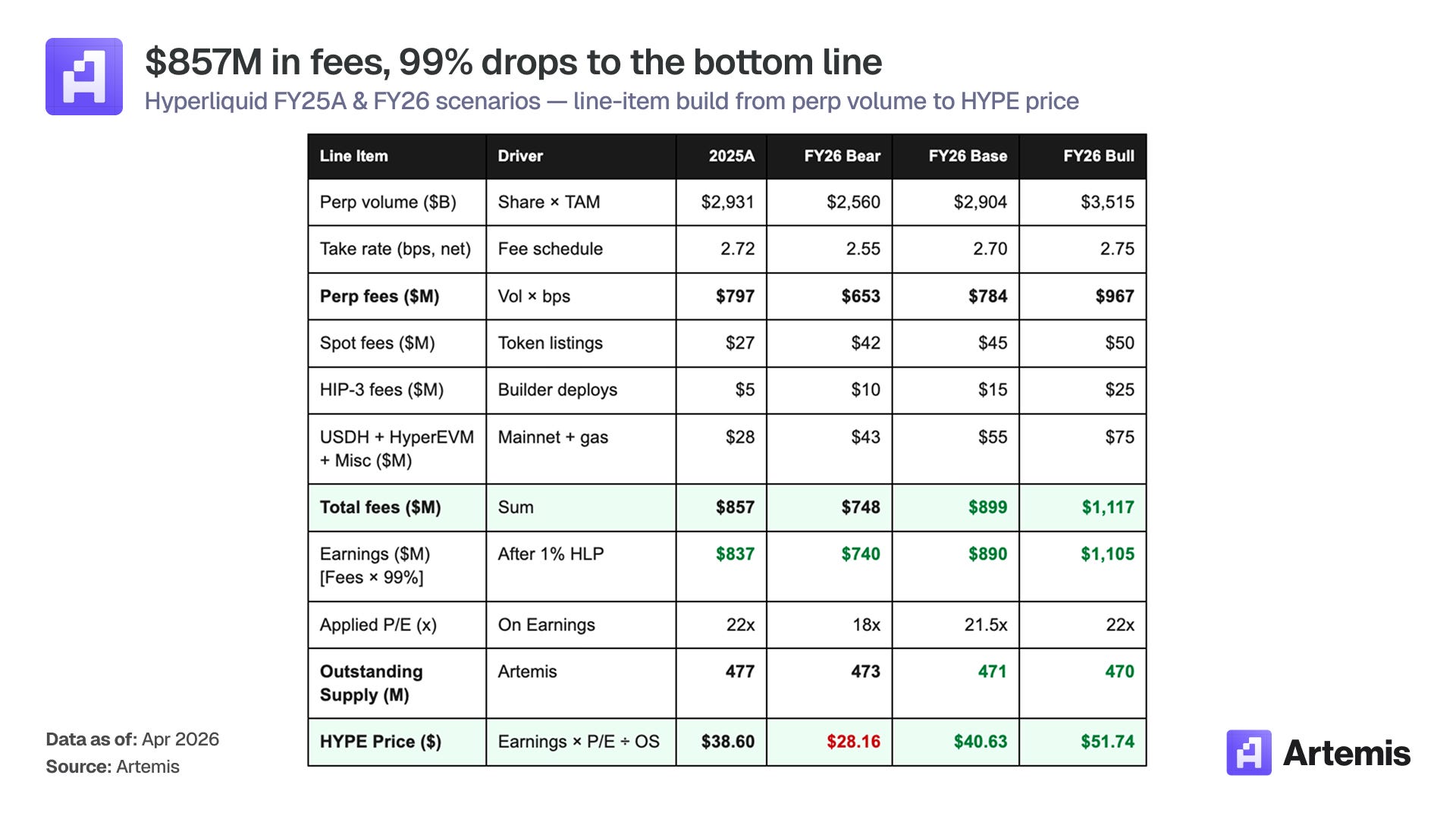

图注:Hyperliquid 协议基本面数据:2025 年 8.57 亿美元手续费,99% 流入援助基金用于回购销毁 HYPE

手续费机器

Hyperliquid 是一家交易所。

模式是「交易量 × 费率」的生意,边际成本接近零。

手续费分配机制拆成六个项目:

图注:Hyperliquid 手续费分配瀑布图:现货/永续手续费、HLP 分成、援助基金回购、质押释放等六项

论点一:唯一赚钱的底层资产

今天在美国交易所上市的每一家 DAT 公司,包装的资产要么不产生任何收益(BTC),要么一旦算上为维持链上运行而增发的代币,实际是在亏钱。以太坊 2025 年产生 5.26 亿美元手续费,但支付了 30.35 亿美元质押发放;Solana 产生 6.80 亿美元,支付了 39.36 亿美元。Hyperliquid 产生了 8.57 亿美元手续费。

这里「收益」的定义要厘清。对 Hyperliquid 来说,收益 = 扣除 1% HLP 金库分成(2025 年 8 月 30 日之前是 3%)后的手续费,其中 99% 流入援助基金用于回购销毁:8.57 亿美元手续费对应 8.37 亿美元收益。对以太坊和 Solana,可比口径是手续费减去质押增发,因为这些链离开质押发放就无法运转,验证者必须用代币支付。这是真实的运营成本,两条链写稿时都是负数。Hyperliquid 的 3.12 亿美元质押发放来自预分配储备,不是从交易所收入里出的,因此不进这个口径。按调整后口径(5.45 亿美元),Hyperliquid 是唯一现金流为正的协议。

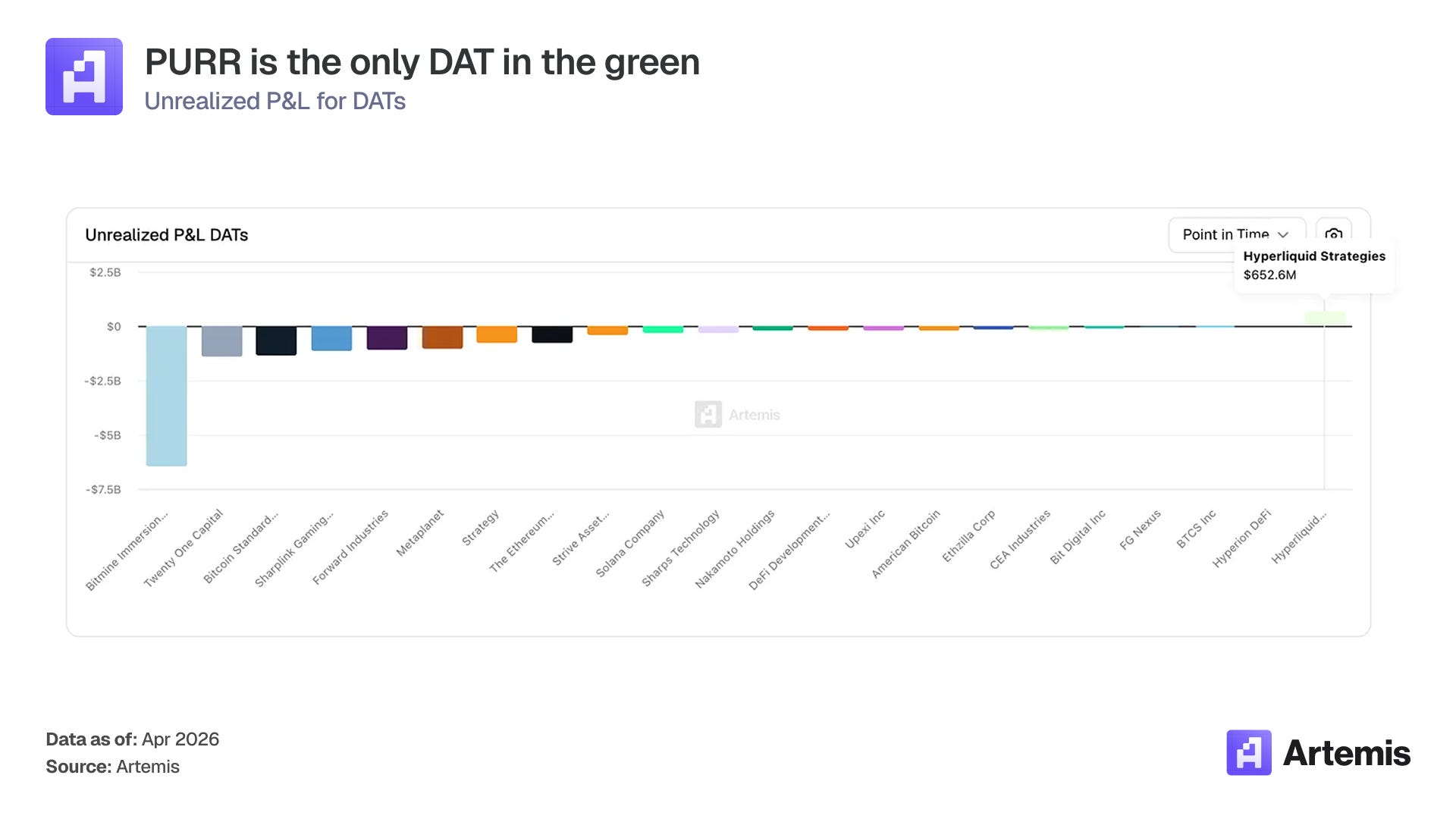

这种差距直接反映在 DAT 公司的资产负债表上。BMNR 的 ETH 平均买入成本是 2826 美元,Forward Industries 的 SOL 买入成本是 232 美元。两家现在都套着。

图注:各加密国库公司浮盈浮亏对比:只有 PURR 的 HYPE 持仓有实质浮盈,约 6 亿美元

PURR 是唯一一家手里有实质浮盈的 DAT,HYPE 持仓大约赚了 6 亿美元。底层资产不光能赚钱,还在涨。

五个增长因子正在叠加这个优势:

- HIP-3:把 Hyperliquid 变成上币平台。 2025 年 10 月上线后,任何开发者只要质押 50 万枚 HYPE,就可以在任意资产上部署无许可永续合约:商品、股票(中国、韩国、日本)、外汇、另类资产都行。这把 HL 从一家加密交易场所变成了一个通用上币层。在霍尔木兹海峡危机期间,TradeXYZ 基于 HIP-3 部署的原油市场一个周末处理了 3.05 亿美元名义交易量;跨资产周末价格与传统市场重新开盘价的相关系数 R² = 0.785(Blockworks 的 Shaunda 测算)。可上币标的的 TAM 从 3 至 5 万亿美元的加密衍生品,扩展到 100 万亿美元以上的全球衍生品市场。每一次 HIP-3 部署都要求永久质押 50 万枚 HYPE,HIP-4 也一样。规模化后 20 个市场将锁走约 1000 万枚 HYPE(占流通供应的 2.1%)。

- DAT 作为开发者合作方。 按当前价格,50 万枚 HYPE 大约是 2300 万美元。大部分建设团队没法自己出这笔钱。PURR 这样的大持仓者(1880 万枚 HYPE)是天然对手方:为 HIP-3/HIP-4 部署提供资金或联合部署,换取市场手续费分成。这创造了一条个人 HYPE 持有者无法复制的收入线和生态影响力。

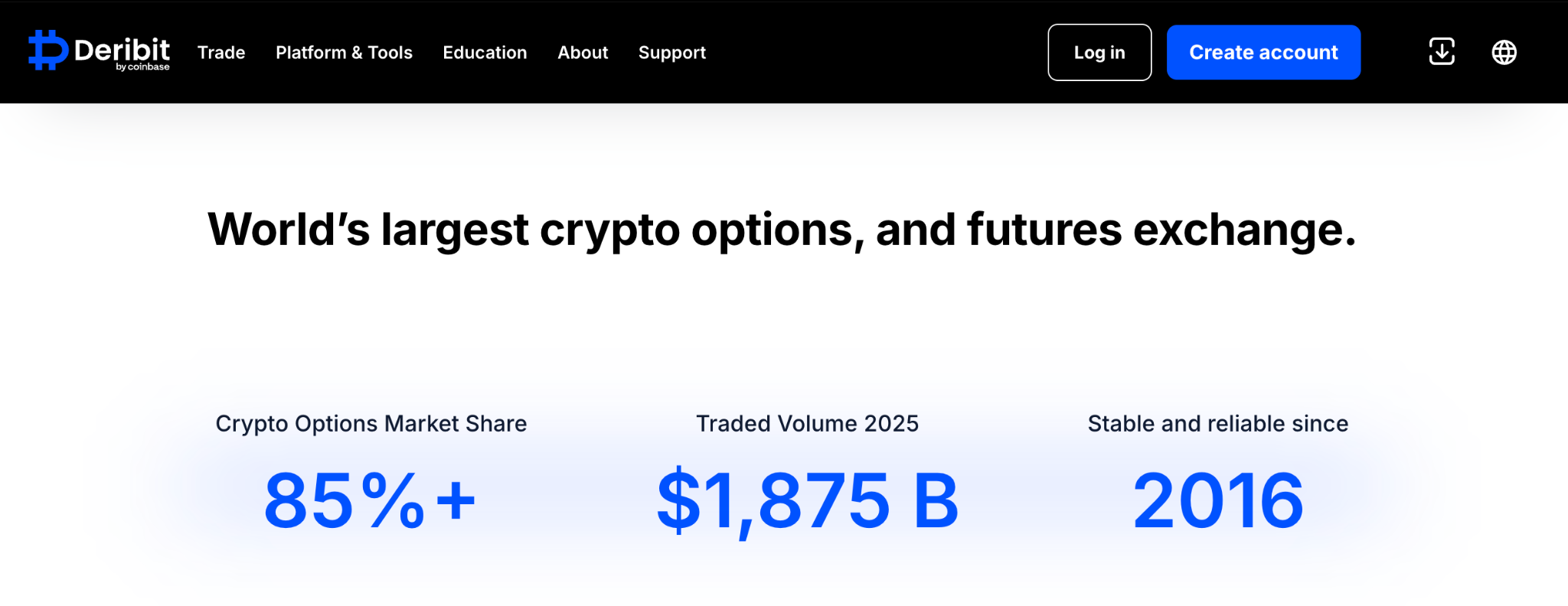

- HIP-4:期权与事件合约。 测试网 2026 年 3 月上线,主网目标是 2026 年第四季度。被 Coinbase 收购的 Deribit,2025 年期权名义交易量超过 1.875 万亿美元,占整个市场 85% 以上(约 2.2 万亿美元)。期权目前只占加密衍生品的 3%(Coinglass 数据显示加密衍生品总量为 85.7 万亿美元)。如果链上期权能做到 15% 的渗透率、HL 拿下其中一半,那就是 1650 亿美元交易量 × 约 8 基点(期权点差比永续合约更宽,Deribit 收 12 基点)= 每年 1.35 亿美元手续费。基准模型假设 2026 年 5000 万美元起步,2030 年涨到 1.3 亿美元。预测市场事件合约打开 HIP-4 的第二条收入线(Polymarket 年化手续费已经接近 7 亿美元)。

图注:Deribit 期权市场数据:2025 年全年期权名义交易量超过 1.875 万亿美元(来源:Deribit)

- Builder Codes:负获客成本的分发渠道。 现在大约 40% 的 HL 日活用户是通过第三方前端接入的(Phantom 最大)。每笔通过第三方前端路由的交易,开发者都拿一份分成,累计已支付超过 4000 万美元(数据来自 Dwellir)。对比 Coinbase 每个入金账户 400 至 600 美元的获客成本,HL 的获客成本是负的。这是为什么模型里永续交易量能从 2025 年的 2.9 万亿美元,涨到 2030 年基准情景的 5.2 万亿美元。分发这一层外包了。

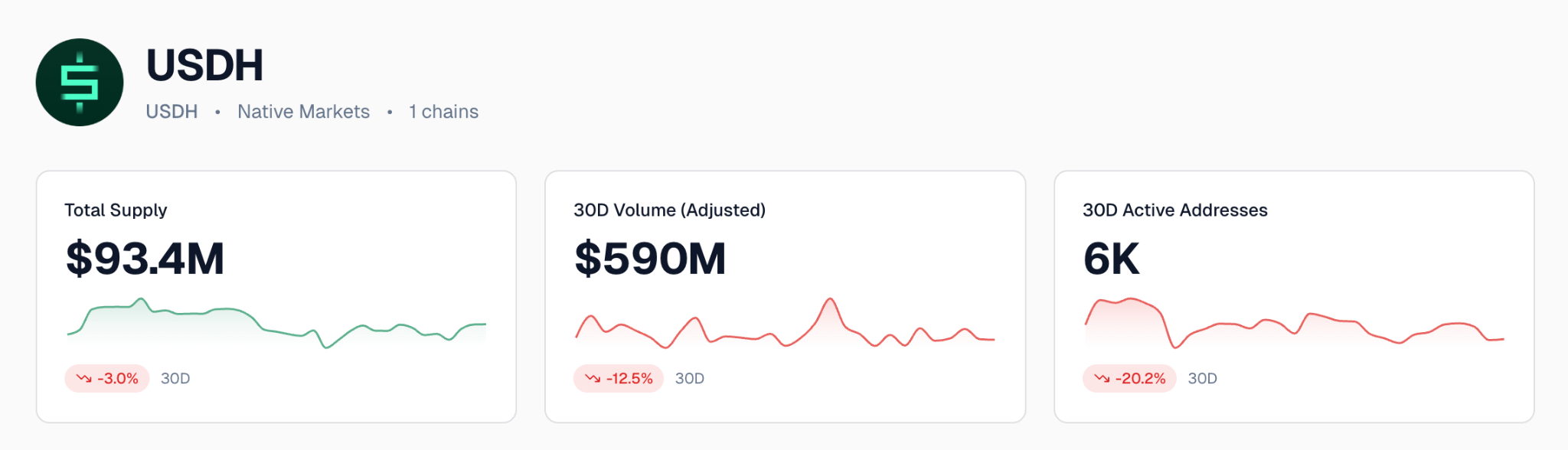

- USDH:原生稳定币带手续费分成。 Native Markets 在 2025 年 9 月拿下了 USDH 发行权。储备金放在 BlackRock 管理的基金里,50% 的储备收益进援助基金。

按当前供应量(约 9300 万美元)和 3.7% 的美债收益率算,USDH 每年向援助基金贡献约 100 万美元回购。当供应量到 20 至 50 亿美元时,对应每年 4000 万至 1 亿美元。叠加 HIP-4 期权可能只支持用 USDH 交易,这对 Native Markets 的稳定币是一个巨大顺风。

图注:各稳定币供应规模对比(来源:Artemis Stablecoin Dashboard)

所有这些扩张都不需要 Hyperliquid 招人。每一条增长线(HIP-3 上币、HIP-4 期权、Builder 分发、USDH 浮存)都外包给外部团队,让他们承担上币和分发风险,换取手续费分成。11 人核心团队只负责写协议和手续费管道。这是一个平台规模化模式:吞吐、上币标的、前端全都长大,人头不增加。

论点二:按成本价买入这层壳

Strategy 的玩法是溢价发股、把现金换成 BTC,然后把这个叫金融工程。问题是一旦溢价消失,机制就反向运转,今天整个 DAT 赛道都在这个位置(Strategy 从 6 倍跌到 1.15 倍)。PURR 跑的是反方向:股价在 1.12 倍 NAV 附近,3000 万美元的回购计划只在市场给 PURR 定价低于其持有代币净值时才启动。每在 NAV 下方花出一美元回购,都会在机制上抬高每股对应的 HYPE 数。这个机制双向都通。NAV 之下,管理层回购股票,剩下的每股代表更多 HYPE。NAV 之上,他们可以溢价发行新股,拿钱去买更多 HYPE,每股 HYPE 数同样增加。两个方向都在给现有股东累积价值。

其他 DAT 公司没有这个机制。Strategy、BMNR、Forward Industries 都是发股买币,但当溢价压缩时没有任何回购动作。股东上涨时被稀释,下跌时什么都拿不回来。

直接买 HYPE 也有几个优势:没有公司层的管理费用、没有股权融资额度带来的稀释风险、没有针对 PURR 管理层的监管风险,100% 享受代币上行。质押和空投的选择权只给直接持有者。

但 PURR 提供了四样直接买 HYPE 拿不到的东西:

- 无需额外承担风险的自动增值:前述回购由资产负债表上已有的现金支付,没有保证金追缴、没有清算风险、持有者不用做任何操作。直接持有者可以通过永续合约或借贷加杠杆,但这引入了对手方和清算敞口。

- 监管护城河:PURR 和 HYPD 是目前仅有的两只纳斯达克上市的 HYPE 敞口工具。任何针对 Hyperliquid 无 KYC 运营的执法动作,只会把机构需求推向这层壳。

- 零义务:不还债、不被迫卖、没有优先股。

- 税务效率:PURR 按普通股票交税。持有超过一年的人按长期资本利得(联邦最高 20%)交税,可以放进 IRA 和 401(k) 账户享受递延或免税增长,还能和其他股票头寸做税损收割。直接 HYPE 持有者每一次拿到质押奖励时都要按普通收入交税(最高 37%),没有税收优惠退休账户可用,而且空投成本基础的 IRS 指导至今未定。对美国最高税档的投资者,这层壳大致把税收阻力砍了一半。

底层交易所为每枚「流通 HYPE」产生 1.76 美元收益(8.37 亿美元 ÷ 4.77 亿流通供应。这个指标是 Artemis 2025 年 8 月和 Pantera Capital 一起引入的)。

估值与情景

估值是两步推导:先按基本面给 HYPE 定价(2030 年预期收益 × 市盈率 ÷ 流通供应),再按目标 mNAV 把 HYPE 价格翻成每股 PURR 的 NAV。

HYPE 估值情景

HYPE 按收益定价(手续费 × 扣掉 HLP 后的 99%)乘以终值市盈率:

图注:HYPE 2030 年估值三档情景:基准 76 美元(20 倍市盈率)、乐观 127 美元、悲观 27 美元(16 倍市盈率)

PURR 估值情景

把 HYPE 情景翻译成 PURR 的公式是:每股调整后 NAV =(1880 万枚 HYPE × 价格 + 1.126 亿美元现金 − 9580 万美元递延税负 + 450 万美元调整项)÷ 1.508 亿股全摊薄股本,再乘以目标全摊薄 mNAV。历史上,底层资产有产出的 DAT 股票在上行周期里 NAV 倍数会重定价到 1.1 至 2.0 倍,赛道常态是 1.0 倍。

图注:PURR 2030 年估值三档情景:基准 10.59 美元(+63%)、乐观 20.84 美元(+220%)、悲观 3.32 美元(-49%)

基准情景:HYPE 到 2030 年 76 美元,每股调整后 NAV 9.63 美元,按 1.1 倍 NAV 估值,对应股价 10.59 美元、五年 +63%。

乐观情景:HYPE 到 2030 年 127 美元,调整后 NAV 16.03 美元,重估到 1.3 倍,对应 20.84 美元、+220%。

悲观情景:HYPE 压缩到 27 美元,调整后 NAV 跌到 3.49 美元,mNAV 滑到 0.95 倍,对应 3.32 美元、-49%。基准情景年化回报约 10%,但分布是不对称的:悲观下行有零负债和仍能产生 7.82 亿美元手续费的协议托底,乐观上行则同时受益于 HYPE 升值和 mNAV 重估。

管理层与股权结构

PURR 是一家资产负债表型公司。唯一的工作是资本配置:什么时候买 HYPE,什么时候回购股票,什么时候动用股权额度,什么时候什么都不做。负责做这些决定的团队加起来有 80 年以上的资本市场、银行资产负债表管理和交易所基础设施经验。Paradigm 是这家 SPAC 的基石投资者,这是全球最大的加密原生基金(管理规模 127 亿美元)。D1、Galaxy 和 Pantera 补齐了一个连接传统金融和加密的股东名单。Bob Diamond 的机构人脉同时是一条分发渠道,服务那些想要 HYPE 敞口但没法托管代币或处理加密税务复杂性的资产配置方。

- Bob Diamond(董事长):巴克莱前 CEO,Atlas Merchant Capital 联合创始人

- David Schamis(CEO):Atlas Merchant Capital 联合创始人,前 JC Flowers 合伙人

- Eric Rosengren(董事):波士顿联储前主席(2007-2021)

- Larry Leibowitz(董事):纽交所前首席运营官,Atlas Merchant Capital 运营合伙人

基石投资者包括 Paradigm、D1、Galaxy、Pantera。

风险因素

1. HYPE 价格回撤

PURR 是 HYPE 价格的杠杆化头寸。加密熊市会压缩交易量、手续费和回购池。悲观情景就是在模拟这种情况:TAM 在 85 万亿美元停滞、HL 市场份额稳在 3%、费率滑到 2.3 基点、市盈率降到 16 倍,对应 HYPE 27 美元和 PURR 3.32 美元(-49%)。流通供应约 4.77 亿枚;悲观情景假设 2026 至 2027 年团队代币兑现率 35%。

缓释: 零负债意味着没有被迫卖盘。即使在悲观情景下,Hyperliquid 仍能产生 7.82 亿美元手续费和 7.74 亿美元收益,回购销毁量继续超过质押发放,代币仍然通缩(每年净销毁约 2300 万枚)。10 亿美元股权融资额度是可选的,不是强制的。

2. 针对 Hyperliquid 的监管执法

Hyperliquid 运营没有 KYC。期货行业协会(Futures Industry Association)已向美国监管机构正式投诉,要求对美国居民访问离岸永续合约执法。任何不利执法会直接压缩 HYPE。HIP-3 扩展到传统金融资产(白银、原油、股票)会增加监管暴露面,商品永续合约可能引来 CFTC 关注,超出目前看到的加密专项执法范围。

缓释: PURR 本身是一家完全合规的纳斯达克上市实体。监管执法反而最可能把美国机构需求推向 PURR 这层壳,因为这是监管认可的拥有 HYPE 经济权益的方式。

3. 股权融资额度稀释

10 亿美元的股权额度在 HYPE 下跌时可以启用,但在错误的价位发股会稀释现有股东。悲观情景 HYPE 27 美元时,PURR 调整后 NAV 是每股 3.49 美元,此时发股意味着定价低于 6.51 美元的现价。

缓释: 这条额度是可选的,完全由管理层决定。现在的姿态是回购而不是增发。2026 年 2 月初,3000 万美元回购计划已经执行了 1050 万美元,回购了约 300 万股,全摊薄股本降到 1.508 亿股。Paradigm 主导的股东结构没有稀释自己的动机。

4. DAT 溢价压缩

任何在上涨中相对 NAV 出现的溢价,一旦情绪反转都会迅速压缩。Strategy 的 6 倍 mNAV 溢价不到 12 个月就跌到了 1.15 倍。乐观情景下 PURR 重估到 1.3 倍 NAV(20.84 美元);如果情绪反转、倍数压回 1.1 倍,损失上限就是 mNAV 的差值。

缓释: PURR 今天的 mNAV 是 1.12 倍。相对 Strategy 峰值的每美元 5 美元以上溢价,PURR 的溢价是 12 美分。不对称性是朝上的:1.3 倍在牛市周期只是温和估值,相对历史上有产出底层的 DAT 股票到过 2.0 倍以上。1.0 至 1.1 倍时,这层壳的价值就是底层资产本身。

免责声明:本文仅供信息参考,不构成投资建议、财务建议、交易建议或任何形式的建议。所述观点为作者个人意见,不应作为买入、卖出或持有任何资产的推荐。作者或相关实体可能持有文中讨论资产的头寸。你应自行研究并在做出任何投资决定前咨询合适的金融专业人士。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News