孙宇晨开炮背后,WLFI 到底在 Dolomite 上玩了什么借贷套路?

TechFlow Selected 深潮精选

孙宇晨开炮背后,WLFI 到底在 Dolomite 上玩了什么借贷套路?

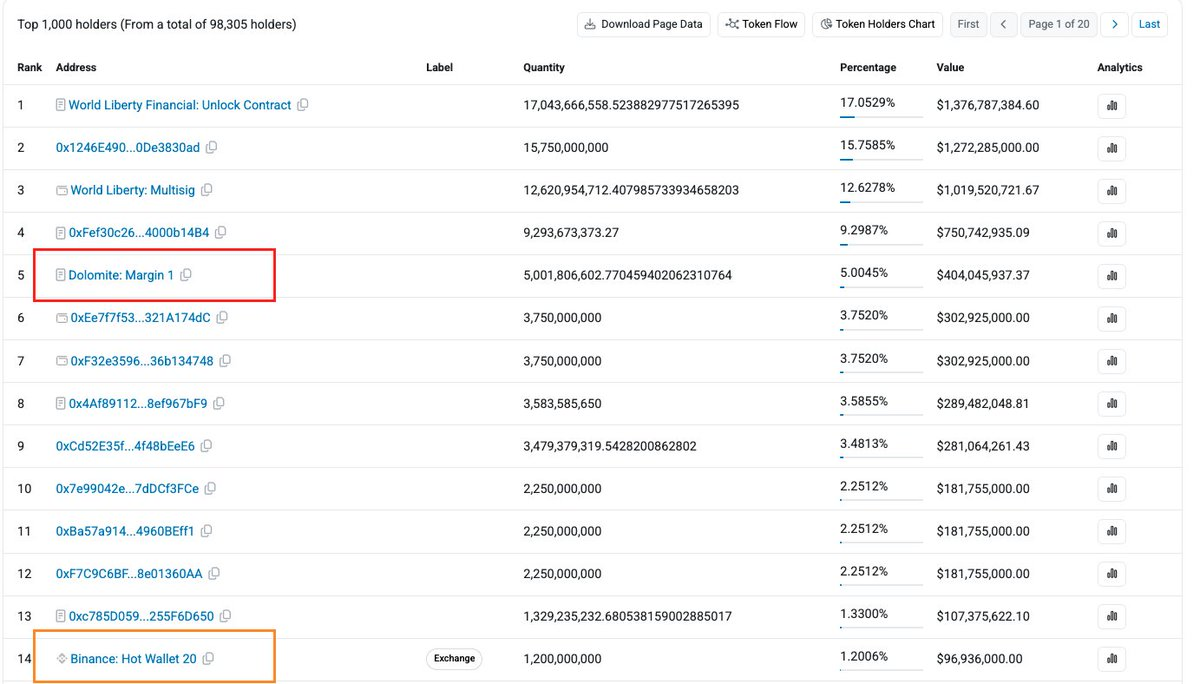

World Liberty Finance 占 Dolomite 总供应 TVL 的 82.7%,占总借贷资产的 85.3%。

作者:Chaos Labs

编译:深潮 TechFlow

当 @justinsuntron 开始提出指控时,你就知道事情严重了。

@Dolomite_io 上最近的链上活动显示,与 @worldlibertyfi 相关的借贷量急剧攀升。过去几天,该团队在协议上已持有未平仓头寸,并在此基础上大幅扩大了敞口,将 WLFI 抵押品利用率推至接近上限,同时引发稳定币借贷量的陡峭增长。

Dolomite 是一个 EVM 借贷协议,由 @CoreyCaplan3 创立,他同时担任 World Liberty Fi 的 CTO。该协议允许以 WLFI 作为抵押进行借贷,清算阈值设定为抵押价值的 66%。目前 WLFI 的抵押上限为 51 亿枚代币,现已几乎被 World Liberty Finance 团队通过两个主要地址完全占满:一个对应团队多签钱包(0x5be9…),另一个为次级多签钱包(0x44a6…)。

头寸结构

围绕这些头寸的大量讨论都忽略了其底层结构:

钱包 0x44a6 以 30 亿枚 WLFI(撰文时价值约 2.42 亿美元)为抵押,借入约 4070 万美元的稳定币,主要为 USD1。这意味着对应的清算阈值约为 WLFI 价格下跌 75%。

钱包 0x5be9 占借贷总量的大头,结构更为复杂,持有两个头寸:

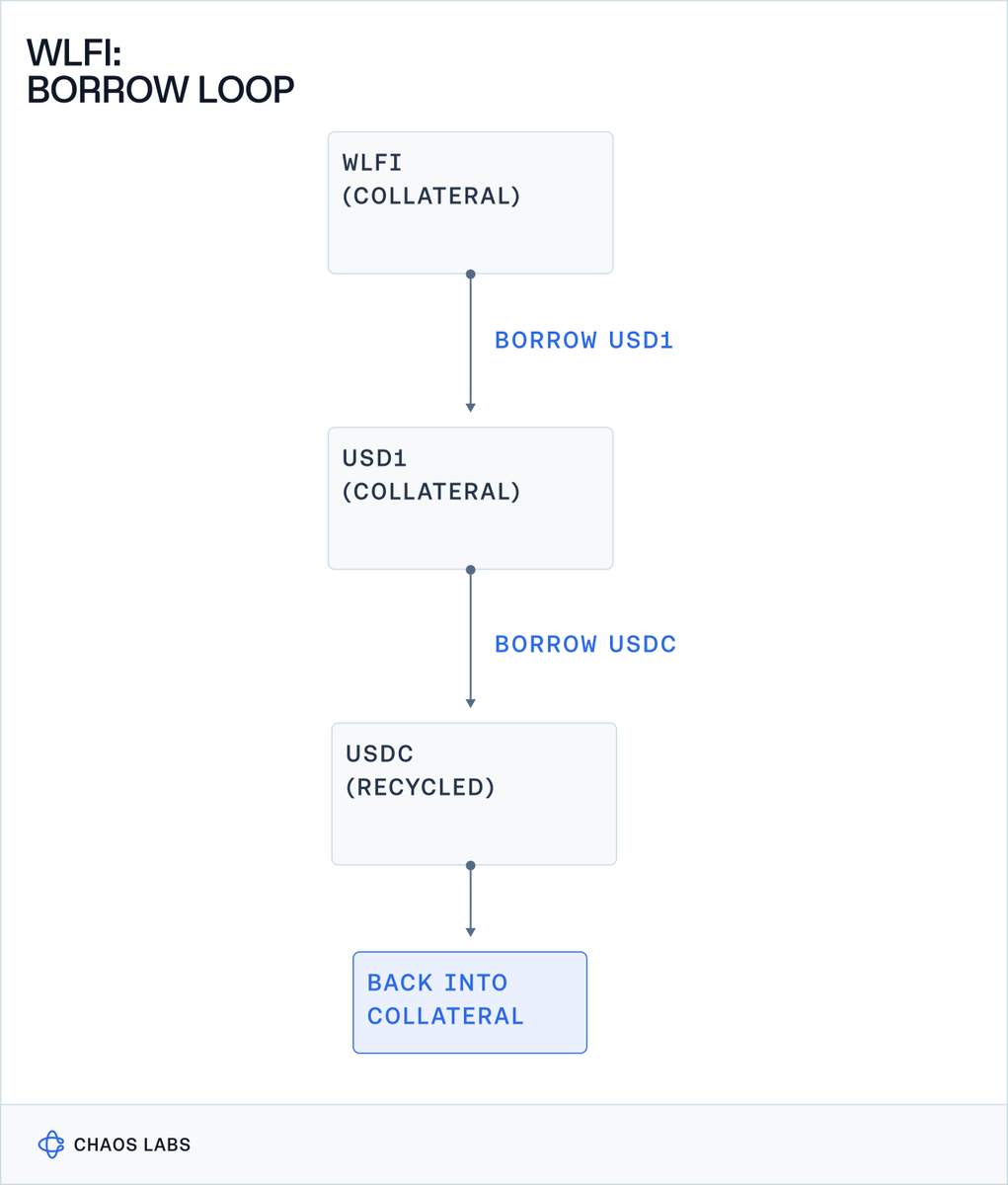

- 以 WLFI(1.61 亿美元)和 USDC(9800 万美元)的混合资产为抵押,借入 1.11 亿美元 USD1;

- 以 1.10 亿美元 USD1 为抵押,借入 8900 万美元 USDC。

实际上,第一个头寸中借出的 USD1 被用作第二个头寸的抵押品来借入 USDC,而借出的 USDC 又被循环回第一个头寸作为抵押品。这种结构背后的逻辑尚未对外披露。

根据当前配置,在 USD1 维持锚定的前提下,WLFI 价格需下跌约 75% 才会触发清算。

可能的解读

目前已有几种解读被提出:

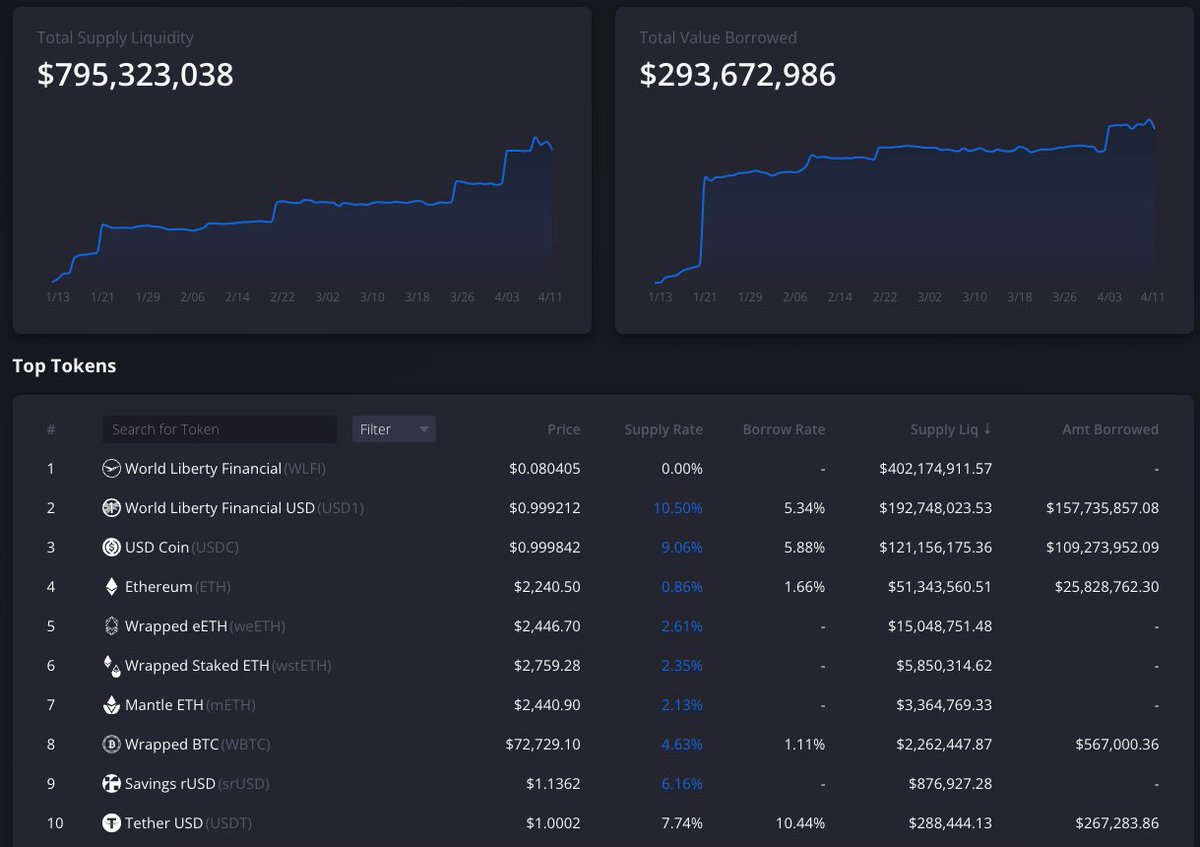

一种解读认为,此举提高了 Dolomite 上 USD1 和 USDC 的利用率和利率,从而激励用户使用。USD1 利用率升至 83.4%,含 Merkl 的 WLFI 奖励后供应利率达 10.64%(Merkl 活动将在三天后结束);USDC 利用率达 90.19%,供应利率为 9.07%。两种资产的借贷利率均升至 5% 左右,使大多数非 WLFI 相关的循环策略陷入负收益。值得注意的是,Merkl 奖励基于净借贷量计算,这限制了该结构从循环头寸中获取奖励的程度。

其他解读包括:流动性需求、倾向于借贷而非出售或销毁 USD1、在投资者解锁前进行提前布局,或在当前风险参数下为退出做准备。

市场影响

尽管针对治理代币的中高 LTV 借贷并非没有先例(Dolomite 本身对 CRV 等资产也提供类似参数),但此处的结构仍值得重点关注:

- 用作抵押的 WLFI 数量,超过 Binance(最大交易所)上该代币总流通量的四倍。

- 尽管 WLFI 的名义市值超过 AAVE 和 CRV 等资产,但其在中心化和去中心化交易所的实际流通供应量和交易流动性远低于这些资产。

- 目前仅有 20% 的 WLFI 已向投资者解锁,剩余 80% 待一项预计于 4 月中旬进行的治理决定后方可解锁。大部分供应量因此尚未参与价格发现。目前投资者约有 1.88 倍 ROI,一旦代币解锁,可能选择兑现收益。

此局势在解锁提案正式提出后,很可能进一步演变。

最新进展

在受到公众关注后,WLFI 团队已偿还约 1000 万 USD1,并表示若有需要,愿意提供额外抵押品。多签钱包 0x5be9 目前仍持有额外的 10.2 亿枚 WLFI,可在抵押上限提高时作为抵押品部署;同时还持有约 2700 万美元 USD1,可用于进一步偿还。

World Liberty Finance 占 Dolomite 总供应 TVL 的 82.7%,占总借贷资产的 85.3%。实际上,活动高度集中:抵押品由驱动借贷的同一实体提供,流动性也主要在同一组地址之间循环。

此局势仍在持续演变,待续。

欢迎加入深潮TechFlow官方社群

Telegram订阅群:https://t.me/TechFlowDaily

Twitter官方账号:https://x.com/TechFlowPost

Twitter英文账号:https://x.com/BlockFlow_News