Báo cáo hàng ngày của Bitget UEX|Trump đưa tối hậu thư đe dọa “phá hủy nhà máy điện”, Eo biển Hormuz trở thành tâm điểm năng lượng toàn cầu; Musk công bố kế hoạch sản xuất chip TERAFAB

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo hàng ngày của Bitget UEX|Trump đưa tối hậu thư đe dọa “phá hủy nhà máy điện”, Eo biển Hormuz trở thành tâm điểm năng lượng toàn cầu; Musk công bố kế hoạch sản xuất chip TERAFAB

Biến động ngắn hạn gia tăng, nhưng hai chủ đề chính về năng lượng và AI vẫn có giá trị bố trí trong trung và dài hạn.

Tác giả: Bitget

I. Tin tức nổi bật

Động thái của Cục Dự trữ Liên bang Mỹ (FED)

Chủ tịch Powell tái khẳng định tính độc lập của FED trong bài phát biểu mang tên Paul Volcker

- Ngày 21 tháng 3, FED công bố một video đã được ghi sẵn, trong đó Chủ tịch Powell được trao “Giải thưởng Đạo đức Công cộng Paul Volcker”, nhấn mạnh rằng ông Volcker từng phục vụ hai tổng thống thuộc hai đảng phái khác nhau, thể hiện rõ nguyên tắc “phục vụ phi chính trị, phi đảng phái là nền tảng cốt lõi của FED”.

- Bối cảnh là áp lực bên ngoài từ Nhà Trắng đối với chính sách lãi suất; thông qua sự kiện này, ông Powell ngầm phản bác can thiệp chính trị và làm nổi bật yêu cầu “dũng khí và tầm nhìn dài hạn” trong quá trình ra quyết sách.

- Tác động thị trường: Củng cố niềm tin của nhà đầu tư vào tính độc lập của FED, giảm bớt bất định gần đây liên quan đến cuộc đấu tranh về lãi suất, ngắn hạn hỗ trợ ổn định định giá tài sản rủi ro.

Hàng hóa quốc tế

Ông Trump đưa ra tối hậu thư 48 giờ với Iran; Eo biển Hormuz trở thành tâm điểm năng lượng toàn cầu

- Ngày 21 tháng 3, ông Trump yêu cầu Iran tái mở cửa Eo biển Hormuz, nếu không sẽ tiến hành không kích các nhà máy điện; Iran đáp trả cứng rắn bằng bốn biện pháp, bao gồm hoàn toàn phong tỏa eo biển, tấn công cơ sở hạ tầng tại các quốc gia có căn cứ quân sự Mỹ và Israel.

- Goldman Sachs cảnh báo: Thị trường mới chỉ định giá đầy đủ “sốc lạm phát”, chưa tính đến nguy cơ “suy thoái tăng trưởng” do chi phí năng lượng cao; chuyến hàng LNG cuối cùng tại Vịnh Ba Tư sẽ bị gián đoạn trong vòng 10 ngày tới, giá giao ngay châu Á đã tăng gấp đôi lên mức 23 USD.

- Tác động thị trường: Rủi ro gián đoạn nguồn cung năng lượng đẩy giá dầu khí tăng, chuỗi cung ứng toàn cầu chịu áp lực, ngắn hạn hỗ trợ cổ phiếu năng lượng nhưng đồng thời làm gia tăng lo ngại suy thoái.

II. Tổng kết thị trường

Diễn biến hàng hóa & ngoại hối

- Vàng giao ngay: Giảm khoảng 3,3%, giao dịch ở mức khoảng 4.340 USD/ounce, tiếp tục điều chỉnh giảm và dao động trong vùng trên 4.300 USD/ounce; nhu cầu phòng vệ do căng thẳng địa chính trị nhanh chóng suy giảm, cộng thêm lo ngại trì trệ – lạm phát do giá dầu cao truyền dẫn làm gia tăng lộ trình thắt chặt tiền tệ của FED, khiến sức hấp dẫn của kim loại quý giảm mạnh; sau đợt điều chỉnh mạnh ở vùng cao, vàng dự kiến dao động yếu trong ngắn hạn.

- Bạc giao ngay: Giảm khoảng 3,8%, giao dịch ở mức khoảng 65,50 USD/ounce, biên độ biến động lớn hơn; tỷ trọng nhu cầu công nghiệp cao nên chịu áp lực kép từ kỳ vọng tăng trưởng toàn cầu chậm lại và gián đoạn chuỗi cung ứng, đi theo xu hướng suy yếu chung của vàng.

- Dầu WTI: Giảm nhẹ khoảng 0,11%, giao dịch ở mức khoảng 98,30 USD/thùng; dù rủi ro tại Eo biển Hormuz vẫn tồn tại, tín hiệu dịu lắng ngày càng nhiều trong thời hạn tối hậu thư, phần nào làm giảm bớt lo ngại về nguồn cung, áp lực chốt lời ở vùng giá cao gia tăng.

- Dầu Brent: Giảm nhẹ khoảng 0,17%, giao dịch ở mức khoảng 106,00 USD/thùng; giá dầu chuẩn quốc tế nhạy cảm với các sự kiện Trung Đông, chi phí năng lượng duy trì ở mức cao nhưng tốc độ tăng đã rõ ràng thu hẹp.

- Chỉ số đô la Mỹ: Tăng 0,18%, giao dịch ở mức khoảng 99,67; tuyên bố khẳng định tính độc lập của FED làm dịu lo ngại về can thiệp chính trị, tuy nhiên kỳ vọng lạm phát vẫn hỗ trợ lợi suất dài hạn, giới hạn khả năng giảm sâu.

Yếu tố thúc đẩy chủ đạo: Theo phân tích của Công ty Chứng khoán Xinda, hiện tại yếu tố then chốt ảnh hưởng đến giá vàng là việc giá năng lượng tăng cao tái điều chỉnh kỳ vọng về lãi suất. Khi xung đột Trung Đông kéo dài, giá dầu duy trì ở mức cao, giá dầu Brent tương lai trước đây ổn định trên mức 100 USD/thùng, làm gia tăng đáng kể lo ngại về tính “bám dính” của lạm phát. Trong bối cảnh này, thị trường trở nên thận trọng hơn khi đánh giá lộ trình giảm lạm phát, từ đó làm suy yếu kỳ vọng cắt giảm lãi suất, thúc đẩy đồng đô la Mỹ tăng giá tạm thời và gây áp lực lên giá vàng. Đồng thời, dù dữ liệu việc làm gần đây yếu, kỳ vọng lạm phát do giá năng lượng đẩy lên đang bù đắp phần nào yếu tố thuận lợi này, khiến đặc tính tài chính của vàng trong ngắn hạn nghiêng về tiêu cực. Về mặt chính sách, thị trường phổ biến kỳ vọng FED sẽ giữ nguyên lãi suất tại hai cuộc họp liên tiếp, tuy nhiên điều quan trọng hơn là định hướng về lộ trình lãi suất trong tương lai, đặc biệt là đánh giá của ông Powell về tác động của lạm phát và xung đột địa chính trị, sẽ trực tiếp ảnh hưởng đến nhận định của thị trường về nhịp độ nới lỏng tiền tệ tiếp theo.

Tài sản kỹ thuật số

- BTC: Giảm khoảng 1,58% trong 24 giờ, giao dịch ở mức 67.850 USD.

- ETH: Giảm khoảng 1,73% trong 24 giờ, giao dịch ở mức khoảng 2.050 USD.

- Tổng vốn hóa thị trường tiền mã hóa: Giảm khoảng 1,5% trong 24 giờ, đạt khoảng 2,41 nghìn tỷ USD.

- Tình hình thanh lý thị trường: Tổng thanh lý trong 24 giờ khoảng 333 triệu USD, trong đó lệnh mua bị thanh lý khoảng 241 triệu USD, lệnh bán bị thanh lý khoảng 92 triệu USD.

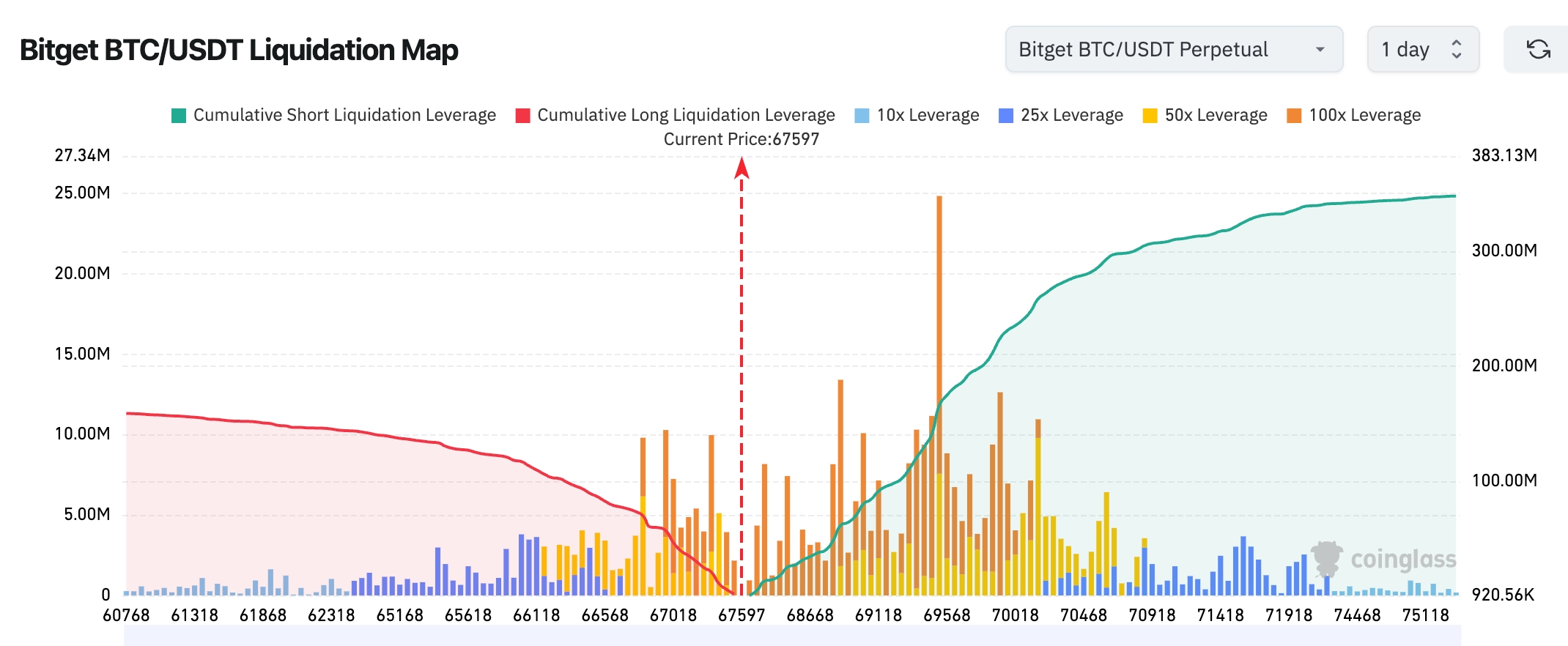

- Bản đồ thanh lý BTC/USDT trên Bitget: Giá hiện tại khoảng 67.600 USD, khối lượng thanh lý lệnh mua phía dưới đã rõ ràng giảm, trong khi khu vực từ 68.500–70.000 USD tập trung lượng lớn đòn bẩy lệnh bán chờ thanh lý, do đó khả năng xảy ra đợt “quét lệnh bán” tăng giá trong ngắn hạn là cao hơn. Nếu giá tiếp tục đứng vững trên mức 67.000 USD và phá vỡ vùng 68.500 USD, có thể kích hoạt hiện tượng ép bán (short squeeze), thúc đẩy đà phục hồi mở rộng.

Yếu tố thúc đẩy chủ đạo: Tối hậu thư 48 giờ của ông Trump với Iran đang bước vào giai đoạn cuối, thị trường chuyển sang định giá kịch bản “giảm căng thẳng xung đột” và phần nào dịu bớt lo ngại lạm phát, dẫn đến điều chỉnh giảm đối với các tài sản rủi ro cao (high-beta); cộng thêm FED duy trì lộ trình lãi suất thắt chặt, dòng tiền ETF liên tục rút ra tiếp tục kìm hãm tâm lý ngắn hạn. Tuy nhiên, tỷ lệ thống trị của Bitcoin vẫn ổn định, vùng hỗ trợ mạnh ở mức 65.000–67.000 USD vẫn còn nguyên. Nhà đầu tư cần theo dõi sát diễn biến sau thời hạn tối hậu thư, tuyên bố của FED cũng như tín hiệu đảo chiều dòng tiền ETF.

Diễn biến chỉ số chứng khoán Mỹ

- Chỉ số Dow Jones: Giảm 0,96%, đóng cửa ở mức 45.577,47 điểm, giảm liên tiếp trong bốn tuần.

- Chỉ số S&P 500: Giảm 1,51%, đóng cửa ở mức 6.506,48 điểm, mức thấp nhất kể từ tháng 9 năm 2025.

- Chỉ số Nasdaq: Giảm 2,01%, đóng cửa ở mức 21.647,61 điểm, cổ phiếu công nghệ dẫn đầu đà giảm.

Động thái các tập đoàn công nghệ hàng đầu

- NVIDIA (NVDA): Giảm 3,28%, đóng cửa ở mức 172,70 USD; đơn đặt hàng cho AI Agent và sản phẩm thế hệ tiếp theo có tính minh bạch vượt 1 nghìn tỷ USD, tạo nền tảng cơ bản vững chắc dài hạn, giúp giảm bớt phần nào áp lực điều chỉnh.

- Apple (AAPL): Giảm 0,39%, đóng cửa ở mức 247,99 USD; đặc tính phòng vệ nổi bật, duy trì ổn định tương đối trong bối cảnh cổ phiếu công nghệ chung đều giảm.

- Alphabet (GOOGL): Giảm 2,27%, đóng cửa ở mức khoảng 301,00 USD; chịu ảnh hưởng chung từ sự sụt giảm xu hướng đầu tư mạo hiểm.

- Microsoft (MSFT): Giảm 1,84%, đóng cửa ở mức 381,87 USD; lĩnh vực điện toán đám mây và AI vận hành ổn định nhưng không đủ để chống lại đà bán tháo chung của toàn ngành.

- Amazon (AMZN): Giảm 1,62%, đóng cửa ở mức 205,37 USD; nhờ cả hai trụ cột thương mại điện tử và điện toán đám mây nên khả năng chống giảm tốt hơn.

- Meta (META): Giảm 2,15%, đóng cửa ở mức 593,66 USD; ông Zuckerberg đang đẩy mạnh dự án AI Agent cấp CEO, củng cố câu chuyện ứng dụng AI.

- Tesla (TSLA): Giảm 3,24%, đóng cửa ở mức 367,96 USD; kế hoạch xây dựng nhà máy chip TERAFAB của ông Musk nâng cao năng lực nghiên cứu nội bộ và kỳ vọng dài hạn về hệ sinh thái.

Quan sát biến động theo nhóm ngành

Nhóm ngành viễn thông quang học dẫn đầu về mức giảm

- Cổ phiếu tiêu biểu: Applied Optoelectronics giảm 14,11%

- Yếu tố thúc đẩy: Căng thẳng địa chính trị kết hợp lo ngại gián đoạn chuỗi cung ứng làm giảm xu hướng đầu tư mạo hiểm của thị trường.

Nhóm cổ phiếu lưu trữ đồng loạt điều chỉnh giảm

- Cổ phiếu tiêu biểu: SanDisk giảm 8,08%, Western Digital giảm 7,52%

- Yếu tố thúc đẩy: Dù nhu cầu AI vẫn mạnh, áp lực vĩ mô và địa chính trị ngắn hạn chiếm ưu thế, thị trường đang chờ xác nhận các hợp đồng dài hạn.

III. Phân tích chuyên sâu từng cổ phiếu

1. NVIDIA – Tuyên bố kỷ nguyên “AI Agent” của ông Jen-Hsun Huang

Tổng quan sự kiện: Trong khuôn khổ hội nghị GTC26, ông Jen-Hsun Huang tuyên bố đơn đặt hàng của NVIDIA đã vượt mốc 1 nghìn tỷ USD, AI bước vào “điểm uốn thứ ba” – kỷ nguyên AI Agent, mỗi kỹ sư sẽ quản lý 100 AI Agent, token sẽ trở thành công cụ năng suất mới. Biển xanh AI vật lý trị giá 50 nghìn tỷ USD đang chờ được khai phá. Phân tích thị trường: Các tổ chức đầu tư đều lạc quan về sự bùng nổ nhu cầu về năng lực tính toán, triển vọng tăng trưởng dài hạn rất chắc chắn. Gợi ý đầu tư: AI đang chuyển mình từ mô hình sang ứng dụng AI Agent, vị thế cốt lõi của NVIDIA được củng cố thêm, đề nghị chú ý đến cơ hội đầu tư vào chuỗi giá trị liên quan.

2. Tesla – Ông Musk chính thức công bố kế hoạch nhà máy chip siêu cấp TERAFAB

Tổng quan sự kiện: Ngày 21 tháng 3, ông Musk tuyên bố khởi động kế hoạch TERAFAB, mục tiêu năng lực sản xuất hàng năm đạt 1 terawatt (gấp 50 lần năng lực sản xuất toàn cầu hiện tại), 80% sản phẩm phục vụ các nhiệm vụ không gian, do Tesla, SpaceX và xAI cùng chủ trì, được xem là dự án sản xuất quy mô lớn nhất trong lịch sử. Phân tích thị trường: Các nhà phân tích coi đây là minh chứng công nghiệp quan trọng cho IPO mùa hè của SpaceX và định giá 1.750 tỷ USD. Gợi ý đầu tư: Nâng cao năng lực tự chủ về chip sẽ đẩy nhanh sự kết hợp giữa AI và không gian, dài hạn hỗ trợ mở rộng định giá hệ sinh thái Tesla.

3. Micron Technology – Dự báo “siêu nhân đôi” từ Barclays

Tổng quan sự kiện: Hướng dẫn kết quả kinh doanh của Micron vượt kỳ vọng, Barclays nâng mục tiêu giá lên 675 USD, dự báo EPS năm 2027 vượt 100 USD (cao hơn nhiều so với mức kỳ vọng chung của thị trường là 54 USD), nhu cầu HBM do AI thúc đẩy kết hợp với tình trạng thiếu hụt nguồn cung. Phân tích thị trường: Chu kỳ bộ nhớ đang trải qua một đợt định giá lại mang tính sử thi, biên lợi nhuận và dòng tiền tăng mạnh. Gợi ý đầu tư: Nhu cầu HBM và cơ chế hợp đồng dài hạn về lưu trữ sẽ trở thành chất xúc tác then chốt, đề nghị chú ý đến giá trị đầu tư tại thời điểm chuyển đổi chu kỳ.

4. Amazon – Đang bí mật phát triển điện thoại thông minh AI

Tổng quan sự kiện: Một nguồn tin thân cận tiết lộ Amazon đang bí mật phát triển điện thoại thông minh nhằm tái định hình quy tắc cửa hàng ứng dụng thông qua AI. Phân tích thị trường: Các “ông lớn” điện toán đám mây chuyển sang mở rộng sang phân khúc tiêu dùng, tăng cường tính khép kín của hệ sinh thái. Gợi ý đầu tư: Xu hướng “hóa cứng” AI đang tăng tốc, Amazon có tiềm năng mở ra không gian tăng trưởng mới trong lĩnh vực điện thoại thông minh.

5. XPeng Motors – Kế hoạch sản xuất hàng loạt robot hình người IRON

Tổng quan sự kiện: Ông He Xiaopeng, Chủ tịch XPeng, công bố robot hình người IRON sẽ bắt đầu sản xuất hàng loạt vào cuối năm 2026, mục tiêu năng lực sản xuất hàng tháng đạt hàng nghìn đơn vị, tích hợp ba chip AI Turing; quý IV lần đầu tiên đạt lợi nhuận, biên lợi nhuận đạt mức cao kỷ lục. Phân tích thị trường: Lộ trình lợi nhuận khác biệt rõ ràng nhờ sự kết hợp giữa robot hình người và lái xe thông minh. Gợi ý đầu tư: Việc xuất khẩu ô tô AI và sản xuất hàng loạt xe tự hành cấp độ L4 sắp diễn ra, cần theo dõi việc định giá lại do chuyển hóa công nghệ thành giá trị thực tế.

IV. Động thái dự án tiền mã hóa

1. Theo phân tích của CoinDesk, khi những áp lực từ bài toán mở rộng, công nghệ lượng tử và trí tuệ nhân tạo ngày càng gia tăng, Ethereum đang đối mặt với khoảnh khắc then chốt mang tính sống còn trong chiến lược cân bằng rủi ro cao. Trong ba tháng đầu năm 2026, hệ sinh thái Ethereum phải đối mặt với nhiều áp lực cấu trúc, trong đó Vitalik Buterin đầu năm nay đã đưa ra những chỉ trích sắc bén về lộ trình mở rộng Layer 2, nhấn mạnh rằng nhiều thiết kế Rollup phụ thuộc vào các thành phần tập trung và môi trường cô lập, chưa thực sự kế thừa được đảm bảo an ninh của mạng chính, dẫn đến phân mảnh hệ sinh thái và các giả định an ninh không nhất quán. Đồng thời, Quỹ Ethereum đã đưa mối đe dọa từ máy tính lượng tử vào kế hoạch gần đây, đẩy mạnh nghiên cứu LeanVM và các giải pháp chữ ký hậu lượng tử. Về mặt nội bộ, ông Tomasz Stańczak, Đồng Giám đốc Điều hành của Quỹ Ethereum, rời vị trí sau khoảng một năm đảm nhiệm, sự thay đổi này được xem là tín hiệu cho thấy quỹ đang điều chỉnh lại các ưu tiên nội bộ. Ngoài ra, Quỹ đang đẩy nhanh tiến độ nghiên cứu về AI phi tập trung, nỗ lực định vị Ethereum như “lớp tin cậy” cho các hệ thống AI, nhằm xác thực đầu ra, điều phối đại lý và hỗ trợ các hoạt động kinh tế giữa các máy với nhau.

2. NYSE Arca và NYSE American, hai sàn giao dịch con thuộc sở hữu của Sở Giao dịch Chứng khoán New York (NYSE), đã gửi đề xuất sửa đổi quy tắc lên Ủy ban Chứng khoán và Giao dịch Mỹ (SEC), đề nghị hủy bỏ giới hạn sở hữu và quyền chọn đối với các quỹ ETF bitcoin và ether giao ngay, cụ thể là giới hạn 25.000 hợp đồng. SEC đã miễn trừ thời gian chờ chuẩn 30 ngày đối với hai văn bản này, khiến việc sửa đổi có hiệu lực ngay lập tức sau khi nộp, đánh dấu việc tất cả các sở giao dịch quyền chọn chính tại Mỹ đã hoàn tất điều chỉnh này.

3. Hôm qua, ông Michael Saylor, người sáng lập Strategy, một lần nữa đăng tải thông tin liên quan đến Bitcoin Tracker và viết: “The Orange March Continues”. Theo quy luật trước đây, Strategy luôn công bố thông tin mua thêm bitcoin vào ngày hôm sau khi đưa ra các thông báo liên quan.

4. Dữ liệu: Các token H, XPL, JUP sẽ đối mặt với đợt mở khóa lớn trong tuần này, trong đó token H có giá trị mở khóa khoảng 10,2 triệu USD.

5. Theo báo cáo của Coindesk, dữ liệu cho thấy nền kinh tế khai thác bitcoin đang chịu áp lực ngày càng gia tăng: chi phí sản xuất trung bình hiện tại cho mỗi bitcoin khoảng 88.000 USD, trong khi giá bitcoin hiện tại khoảng 69.200 USD, nghĩa là thợ đào lỗ gần 19.000 USD cho mỗi bitcoin, toàn ngành đang chịu lỗ khoảng 21%. Đồng thời, độ khó khai thác toàn mạng đã giảm khoảng 7,8%, mức giảm lớn thứ hai trong năm 2026, phản ánh việc rút bớt công suất khai thác và áp lực gia tăng lên mạng lưới; tỷ lệ băm (hash rate) đã giảm xuống khoảng 920 EH/s, thời gian trung bình để tìm ra một khối kéo dài trên 12 phút.

Phân tích cho rằng, giá năng lượng tăng cao kết hợp với căng thẳng tại Trung Đông tiếp tục đẩy chi phí khai thác lên cao, chi phí điện liên tục chịu áp lực. Nếu thợ đào buộc phải bán bitcoin để duy trì hoạt động, điều này có thể tạo thêm áp lực bán lên thị trường. Trường hợp giá bitcoin tiếp tục duy trì dưới mức chi phí sản xuất và độ khó khai thác tiếp tục giảm, quá trình thanh lý thợ đào có thể kéo dài, gây áp lực lên cấu trúc thị trường giao ngay trong ngắn hạn.

V. Lịch sự kiện thị trường hôm nay

Lịch công bố dữ liệu

Thời gian Quốc gia/Khu vực Tên dữ liệu Mức độ quan tâm thị trường

| Chưa xác định | Mỹ | Dữ liệu chi tiêu xây dựng và các dữ liệu khác | ⭐⭐ |

Dự báo sự kiện quan trọng

- Sự kiện: Hết hạn tối hậu thư 48 giờ của ông Trump – Cần theo dõi tình trạng khôi phục lưu thông tại Eo biển Hormuz và động thái của các tàu chở dầu.

Quan điểm các tổ chức:

Các báo cáo nghiên cứu mới nhất từ Goldman Sachs và JPMorgan Chase đều chỉ ra rằng xung đột Trung Đông đã bước sang tuần thứ ba; nếu giá dầu duy trì ở mức cao (giá dầu Brent có thể phá vỡ kỷ lục lịch sử), tốc độ tăng trưởng GDP toàn cầu trong nửa đầu năm có thể bị kéo giảm 0,6%; hiện tại thị trường mới chỉ định giá “lạm phát”, chưa tính đến rủi ro “suy thoái”, do đó đề nghị chuyển sang chiến lược phòng vệ. Trong ngắn hạn, vàng có thể được hưởng mức bảo hiểm rủi ro từ 5–10%, nhưng vẫn chịu áp lực bán trước khi kỳ vọng về chương trình nới lỏng định lượng (QE) được hiện thực hóa. Tiền mã hóa và cổ phiếu công nghệ chịu áp lực trong ngắn hạn, tuy nhiên luận điểm dài hạn về AI Agent và tự chủ chip vẫn không thay đổi, các tổ chức duy trì quan điểm tích cực theo cấu trúc, đề nghị theo dõi tín hiệu giảm căng thẳng địa chính trị và tuyên bố khẳng định tính độc lập của FED nhằm nâng cao xu hướng đầu tư mạo hiểm. Nhìn chung, biến động ngắn hạn gia tăng, trong khi hai chủ đề dài hạn “năng lượng” và “AI” vẫn duy trì giá trị đầu tư.

Miễn trừ trách nhiệm: Nội dung trên được tổng hợp bởi công cụ tìm kiếm AI, chỉ có kiểm tra và xuất bản bởi con người, không nhằm mục đích cung cấp bất kỳ lời khuyên đầu tư nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News