AI càng mạnh, McDonald’s càng có giá trị

Tuyển chọn TechFlowTuyển chọn TechFlow

AI càng mạnh, McDonald’s càng có giá trị

Số tiền thông minh nhất thế giới đang mua những công ty ngốc nghếch nhất thế giới.

Tác giả: David, TechFlow

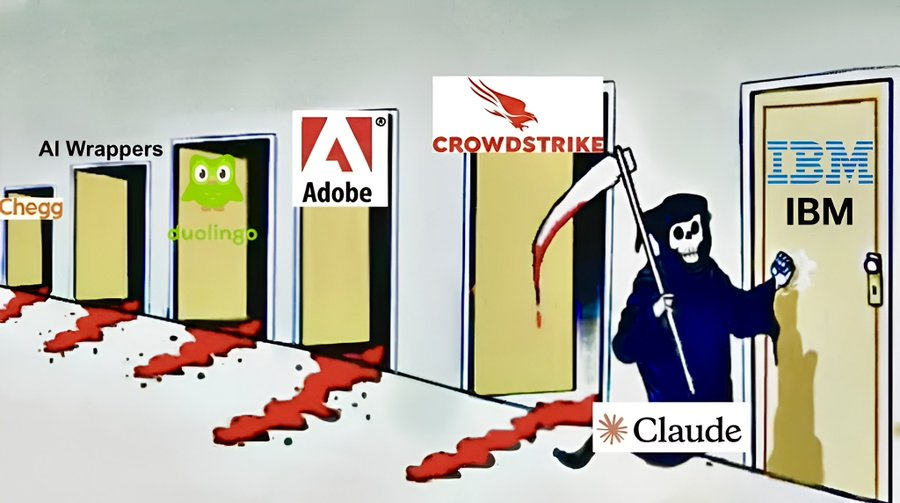

Đầu năm 2026, AI đã khiến thị trường vốn hoảng loạn.

Không phải vì AI không hiệu quả, mà chính là vì AI quá hiệu quả—hiệu quả đến mức mỗi lần ra mắt một sản phẩm mới, cổ phiếu của một ngành lại sụp đổ.

Chẳng hạn, trong toàn bộ tháng Hai, Anthropic—công ty mẹ của Claude—đã cập nhật sản phẩm AI bốn lần liên tiếp. Khi AI có thể tự động vận hành quy trình làm việc doanh nghiệp, cổ phiếu phần mềm SaaS lao dốc; khi AI có thể tự động quét lỗ hổng mã nguồn, cổ phiếu an ninh mạng sụp đổ; khi AI có thể giúp ngân hàng viết lại các hệ thống phần mềm lỗi thời từ thế kỷ trước, IBM giảm giá 13% chỉ trong một ngày, vốn hóa thị trường bốc hơi 31 tỷ USD—mức sụt giảm kỷ lục kể từ thời kỳ bong bóng công nghệ năm 2000.

Chỉ trong một tháng, từng ngành một bị “gọi tên” rõ ràng.

Sự hoảng loạn dễ lây lan.

Nền tảng giáo dục trực tuyến Duolingo, hồi tháng Năm năm ngoái đạt đỉnh lịch sử ở mức 544 USD/cổ phiếu, nhưng đến cuối tháng Hai năm nay đã giảm xuống dưới 85 USD—bốc hơi hơn 80%. Quỹ ETF phần mềm iShares giảm 22% kể từ đầu năm và giảm tới 30% so với mức cao nhất...

Một nhà giao dịch chia sẻ với Bloomberg rằng cổ phiếu phần mềm đang bị bán tháo liên tục—chỉ cần một tiêu đề truyền thông kiểu “AI sẽ phá hủy ngành XX” cũng đủ kích hoạt một đợt sụt giá mạnh ngắn hạn.

Tiền đang rút khỏi những công ty này, nhưng rốt cuộc cũng phải tìm nơi nào đó để trú ẩn.

Đầu tư theo hướng AI là một lựa chọn—ví dụ như mua cổ phiếu NVIDIA, mua năng lực tính toán, mua cơ sở hạ tầng… Nhưng con đường này đã quá đông đúc và ngày càng đắt đỏ.

Một số người bắt đầu đặt ra câu hỏi khác: Liệu có tồn tại loại công ty nào mà dù AI tiến hóa đến đâu cũng không thể “giết chết”?

HALO: Phát súng đầu tiên chống lại nỗi lo AI

Đầu tháng Hai, một người tên Josh Brown đã đăng một bài viết trên blog cá nhân.

Người này là CEO của một công ty quản lý tài sản tại Mỹ và thường xuyên xuất hiện trên kênh CNBC—có thể coi là một “ngôi sao mạng” trong giới tài chính. Trong bài viết, ông tạo ra một thuật ngữ mới:

HALO.

Heavy Assets, Low Obsolescence—tức là tài sản nặng, rủi ro lỗi thời thấp.

Ý nghĩa rất đơn giản: hãy mua cổ phiếu của những công ty mà dù AI phát triển đến đâu cũng không thể “hủy diệt” được.

Đồng thời, vị chuyên gia này cũng đưa ra phương pháp nhận diện cực kỳ đơn giản: tiêu chuẩn kiểm tra cổ phiếu HALO chỉ có một—“Liệu bạn có thể nhập vài ký tự vào ô tìm kiếm rồi tự tạo ra sản phẩm của công ty đó hay không? Nếu không thể, thì đó chính là cổ phiếu HALO.”

Ông đưa ra một ví dụ minh họa.

Delta Airlines và Expedia đều thuộc ngành du lịch. Trong năm nay, cổ phiếu Delta tăng 8,3%, trong khi Expedia giảm 6%. Sự khác biệt nằm ở đâu?

AI có thể giúp bạn tìm được vé máy bay rẻ nhất, nhưng bạn vẫn phải thực sự ngồi lên máy bay. Delta sở hữu đội bay, còn Expedia chỉ có một ô tìm kiếm.

Ông cũng nhấn mạnh rằng đây là logic đầu tư đơn giản nhất mà ông từng thấy.

Trong 15 năm qua, phố Wall yêu thích mô hình “tài sản nhẹ”. Các công ty phần mềm không có nhà máy, không tồn kho, chi phí sao chép mã nguồn bằng không, lợi nhuận cao đến mức đáng kinh ngạc. Nhưng giờ đây AI đã xuất hiện, và điều AI giỏi nhất chính là thay thế những công ty dựa vào mã nguồn và lợi thế thông tin để kiếm lời.

Vận nước xoay vần, giờ đến lượt “cái nặng” trở nên có giá trị.

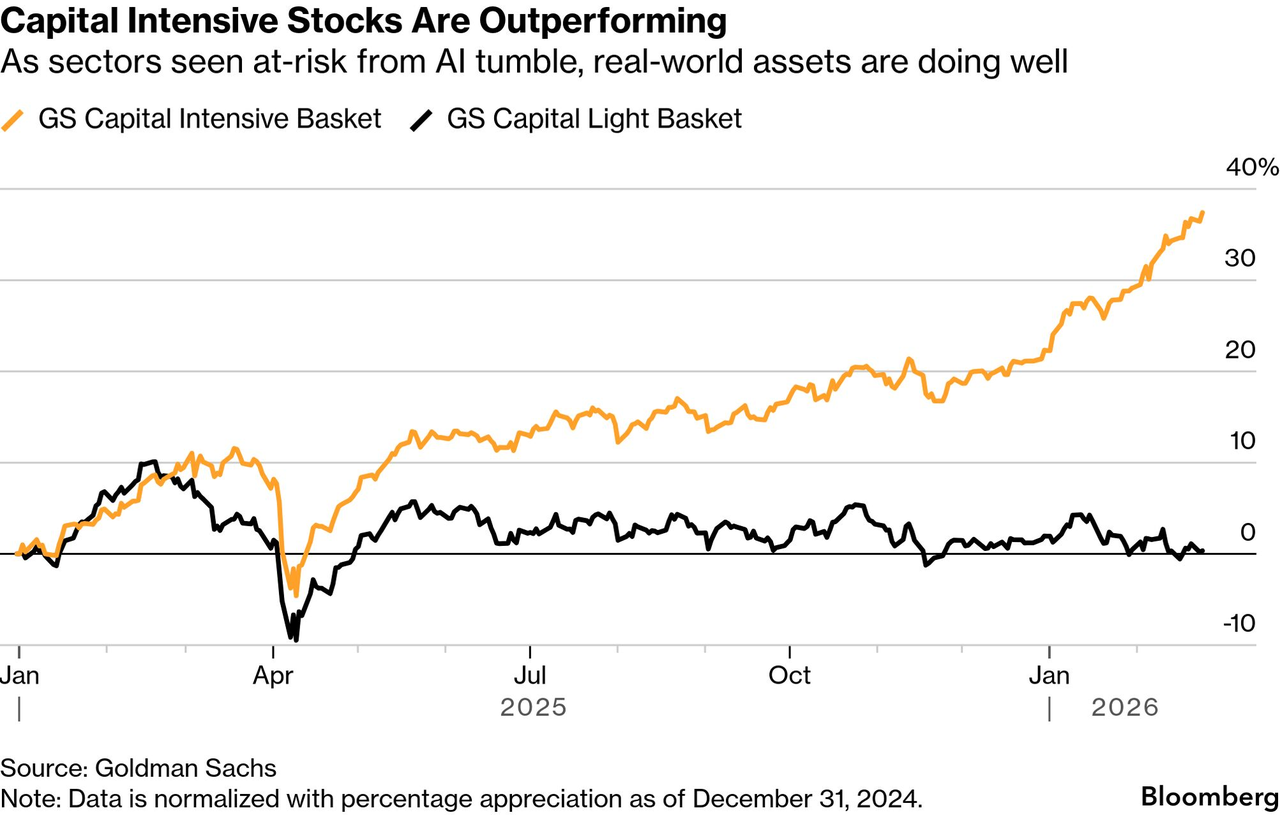

Chỉ vài tuần sau khi khái niệm HALO ra đời, Goldman Sachs đã công bố một báo cáo nghiên cứu chính thức mang tựa đề The HALO Effect. Dữ liệu trong báo cáo cho thấy, từ đầu năm 2025 đến nay, danh mục cổ phiếu “tài sản nặng” do Goldman Sachs nắm giữ đã vượt trội về lợi suất so với danh mục “tài sản nhẹ” tới 35%.

Tiếp đó, bộ phận giao dịch của Morgan Stanley bắt đầu dùng khái niệm HALO để đề xuất danh mục đầu tư cho khách hàng; thuật ngữ này cũng xuất hiện trong các bản ghi chú nghiên cứu của Barclays và Bank of America. Axios, The Wall Street Journal và CNBC đồng loạt đưa tin...

Một thuật ngữ do một blogger ngẫu hứng sáng tạo đã trở thành chủ đề giao dịch lớn nhất trên phố Wall năm 2026.

Điều này nói lên điều gì? Không phải vì Brown quá xuất sắc, mà là vì mọi người thực sự hoảng sợ—hoảng đến mức cần một thuật ngữ để tự trấn an mình:

Đừng lo, AI có thể phá hủy nhiều thứ, nhưng vẫn tồn tại một nhóm công ty an toàn.

Thế giới là một khối tài sản nặng khổng lồ

Bạn nghĩ HALO chỉ là một câu chuyện kể? Thực tế, thị trường vốn đã bắt đầu bỏ phiếu.

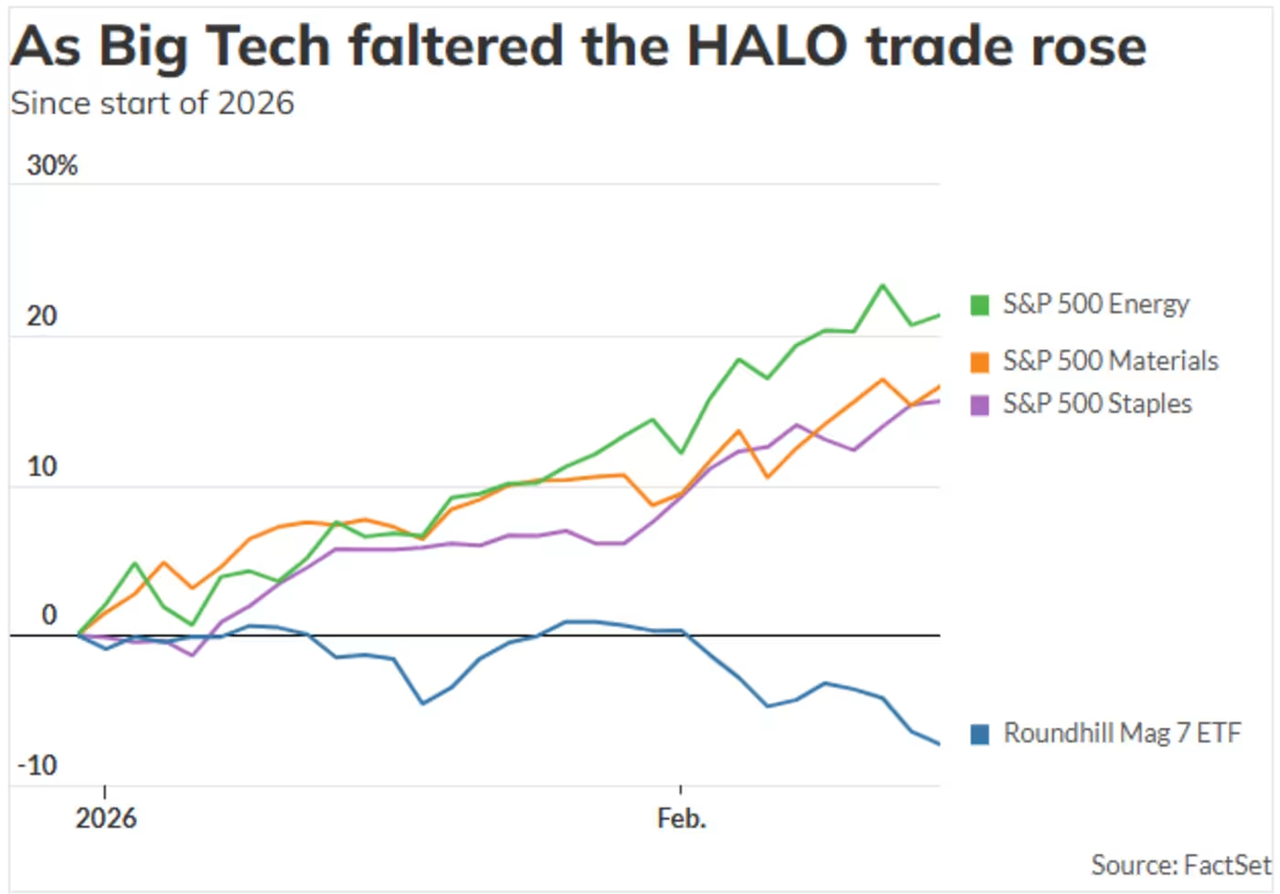

Từ đầu năm 2026 đến cuối tháng Hai, chỉ số năng lượng trong S&P 500 tăng hơn 23%, vật liệu tăng 16%, hàng tiêu dùng thiết yếu tăng 15%, công nghiệp tăng 13%.

Cùng thời điểm đó, nhóm công nghệ giảm gần 4%, nhóm tài chính giảm gần 5%.

Đồng thời, bảy “ông lớn” công nghệ Mỹ đồng loạt mất đà. Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA và Tesla—chỉ có hai công ty tăng giá trong năm nay.

Lo ngại của nhà đầu tư là những công ty này mỗi năm chi hàng chục tỷ USD xây dựng năng lực tính toán—liệu khoản đầu tư ấy có thực sự thu hồi được vốn hay không.

Những công ty cụ thể nào đang tăng giá?

McDonald’s, Walmart, ExxonMobil… những công ty bán hamburger, mở siêu thị, lọc dầu. AI có thể viết thơ, lập trình, thậm chí tranh tụng tại tòa, nhưng nó không thể chiên khoai tây, cũng không thể khai thác dầu mỏ.

Cổ phiếu bia Budweiser cũng tăng 48% kể từ năm ngoái—dù sao thì bạn cũng chẳng thể uống AI vào bụng được.

Do đó, HALO đại diện cho một sự đảo ngược trong logic định giá của thị trường vốn dưới áp lực lo ngại về AI. Lần đảo ngược như vậy xảy ra lần gần nhất là vào năm 2000.

Khi ấy, nhà đầu tư cũng đổ xô thoát khỏi cổ phiếu công nghệ và chuyển sang các lĩnh vực “nhàm chán” như năng lượng, công nghiệp và tiêu dùng. Chỉ số Nasdaq giảm từ năm 2000 đến 2002 gần 80%, trong khi nhóm năng lượng của S&P cùng kỳ tăng gần 30%.

Tuy nhiên, có một điểm khác biệt then chốt. Bong bóng internet sụp đổ vì internet không sinh lời, câu chuyện không còn thuyết phục được nữa. Còn lần này, tình hình lại khác:

AI quá giỏi—giỏi đến mức khiến người ta khiếp sợ.

Sự thất bại của công nghệ AI sẽ không gây hoảng loạn, nhưng thành công của nó lại đang gây hoảng loạn. Điều này gần như chưa từng có tiền lệ trong lịch sử thị trường vốn.

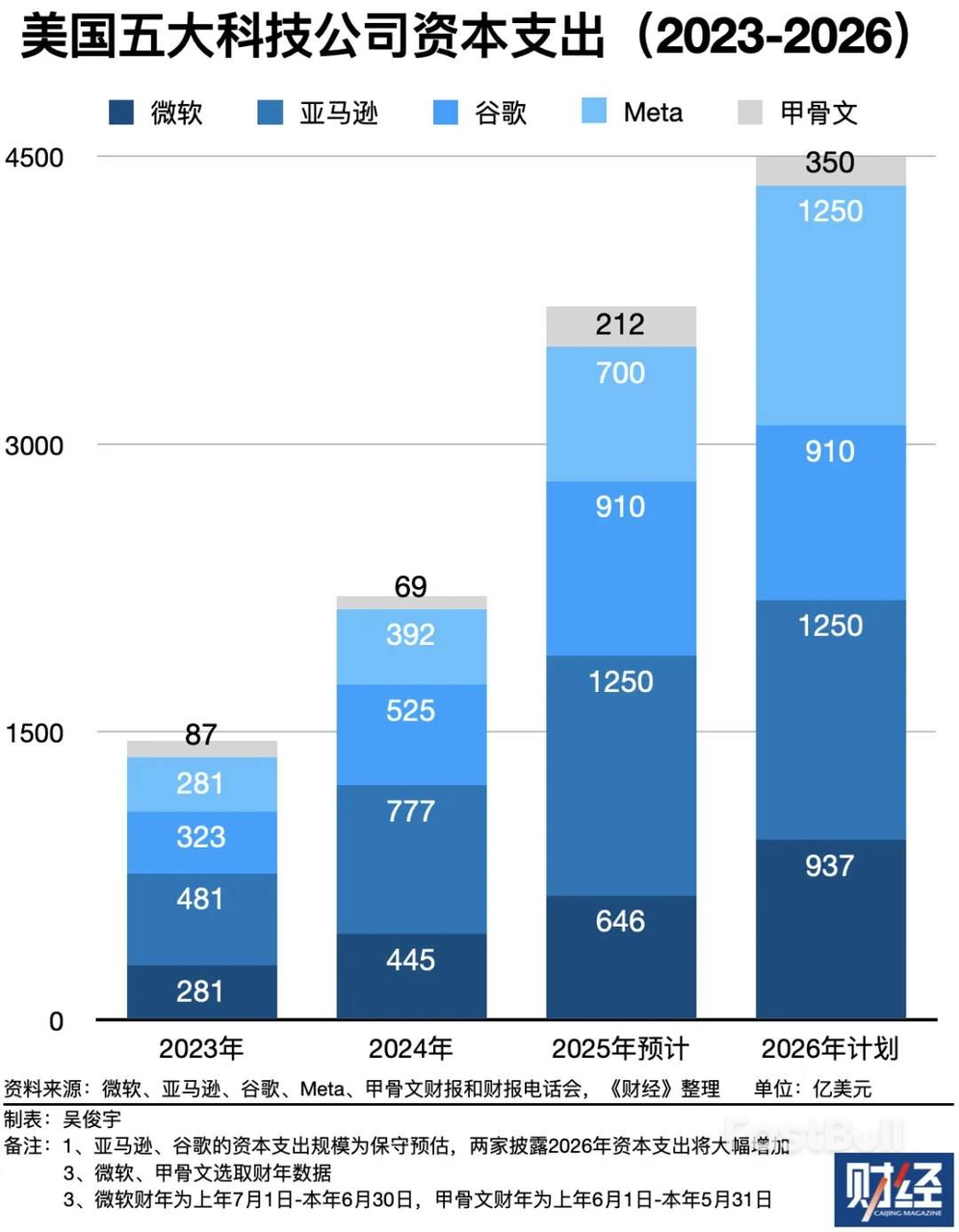

Đáng mỉa mai hơn cả là ngay cả các công ty AI cũng đang trở nên “nặng” hơn.

Goldman Sachs đặc biệt đề cập trong báo cáo rằng những công ty từng kiên định nhất với mô hình “tài sản nhẹ” trong vài năm qua, giờ đây lại đang trở thành những nhà chi tiêu vốn lớn nhất trong lịch sử.

Dự kiến tổng chi tiêu vốn của năm “ông lớn” công nghệ từ năm 2023 đến 2026 sẽ đạt 1.500 tỷ USD, riêng năm 2026 đã vượt quá 450 tỷ USD—nhiều hơn toàn bộ chi tiêu tích lũy trong suốt giai đoạn trước thời đại AI.

Nguồn ảnh: Tài chính

Số tiền này được chi vào đâu? Trung tâm dữ liệu, chip, cáp, hệ thống làm mát, cơ sở phát điện—tất cả đều là những thứ vật lý vừa “nặng” vừa đắt đỏ.

Do đó, bạn sẽ chứng kiến một cảnh tượng phi lý:

AI phá hủy mô hình “tài sản nhẹ” của người khác, rồi chính nó lại biến thành một công ty “tài sản nặng”.

Những công ty tuyên bố sẽ “đảo lộn thế giới cũ” cuối cùng lại phát hiện ra rằng những thứ họ cần—nhà xưởng, điện năng, đường ống—lại giống hệt như thế giới cũ.

Phố Wall đã theo đuổi “sự nhẹ nhàng” suốt 15 năm, nhưng cuối cùng nhận ra ngay cả AI cũng không thể thoát khỏi “sự nặng nề”.

Mỹ chạy trốn về McDonald’s, Trung Quốc gọi món bằng Qwen

Cùng lúc đó, bên bờ đối diện, chúng ta lại đưa ra một đáp án hoàn toàn trái ngược.

Cuối tháng Hai, Bloomberg đăng một bài báo với tiêu đề đại ý: “Thị trường Trung Quốc đang phản kháng xu hướng giao dịch hoảng loạn toàn cầu về AI.” Một câu kết luận trong bài viết khiến tôi cảm thấy rất sắc sảo:

Thị trường Mỹ tập trung vào những thứ AI có thể cướp đi, còn thị trường Trung Quốc lại tập trung vào những thứ AI có thể hỗ trợ.

Cùng một công nghệ, nhưng hai trạng thái cảm xúc hoàn toàn trái ngược.

Khi nhà đầu tư Mỹ phát minh ra thuật ngữ HALO và chạy trốn về McDonald’s và Walmart, nhà đầu tư Trung Quốc lại đang tranh giành cổ phiếu ứng dụng AI.

JPMorgan Chase trong tháng Hai đã cấp khuyến nghị “mua” cho MiniMax và Zhipu AI; Goldman Sachs cùng kỳ đưa ra khuyến nghị “mua” mới cho Bitmain và沐曦集成电路 (MoXi Integrated Circuits); các nhà phân tích của Bank of America cho rằng các Agent AI và thương mại hóa chúng có thể là chủ đề đầu tư lớn nhất tại thị trường Trung Quốc năm 2026.

Các công ty như Tencent và Alibaba không hề khiến nhà đầu tư lo lắng về nguy cơ bị AI “giết chết”, mà thay vào đó, mọi người quan tâm hơn đến khả năng họ có thể kiếm thêm bao nhiêu tiền nhờ AI.

Trong báo cáo tháng Một, Goldman Sachs nhận định Tencent là bên hưởng lợi lớn nhất từ ứng dụng AI trong lĩnh vực Internet Trung Quốc, với từng mảng kinh doanh—trò chơi, quảng cáo, công nghệ tài chính và điện toán đám mây—đều đang được AI đẩy nhanh tốc độ phát triển.

Tại sao cùng một làn sóng công nghệ lại dẫn đến phản ứng hoàn toàn trái ngược ở hai phía?

Cổ phiếu công nghệ Mỹ trong hơn một thập kỷ qua đã tăng quá cao—cao đến mức chỉ cần AI tác động nhẹ đến biên lợi nhuận của chúng, định giá liền không còn đứng vững. Trong khi đó, cổ phiếu công nghệ Trung Quốc vừa mới thoát khỏi đáy sâu kéo dài hai đến ba năm, vốn đã rẻ sẵn, nên AI đối với họ là yếu tố tăng trưởng chứ không phải mối đe dọa.

Tuy nhiên, chỉ nói về giá cổ phiếu thôi thì chưa giải thích được hết, sự khác biệt lớn hơn nằm ở môi trường nền tảng.

Ngay khi câu chuyện HALO đang thịnh hành trên thị trường chứng khoán Mỹ, Trung Quốc vừa trải qua một mùa Xuân Vạn Lịch với hàm lượng AI cao nhất trong lịch sử:

VolcEngine giành vị trí Đối tác Đám mây AI độc quyền cho Gala Tết Nguyên Đán của Đài Truyền hình Trung ương Trung Quốc (CCTV); DouBao (Đậu Bao) ký hợp tác độc quyền với CCTV cho chương trình Gala Tết; Qwen (Thiên Vấn) giành quyền tài trợ chính cho Gala Tết Nguyên Đán của bốn đài truyền hình lớn Đông Phương, Chiết Giang, Giang Tô và Hà Nam; Tencent Yuanbao phát 1 tỷ NDT tiền lì xì; Baidu Wenxin phát 500 triệu NDT. Còn Alibaba còn mạnh tay hơn—kế hoạch “Mời ăn Tết” trị giá 3 tỷ NDT, với Qwen giúp bạn gọi trà sữa, và chỉ trong ba giờ đã giao thành công 1 triệu đơn hàng...

Nguồn ảnh: Tin tức Sina | Phòng Số Hóa

Bốn “ông lớn” đã chi tổng cộng hơn 4,5 tỷ NDT cho chiến dịch marketing AI dịp Tết Nguyên Đán.

Mười năm trước, vị trí này thuộc về WeChat và Alipay tranh giành lì xì trên Gala Tết. Còn bây giờ, đã đến lượt DouBao và Qwen.Các công ty AI không coi Gala Tết Nguyên Đán là một vị trí quảng cáo, mà là một sân khấu phổ biến kiến thức để đưa AI bước vào thị trường đại chúng.

Cùng một ngọn lửa, khi cháy trên củi khô thì là thảm họa, khi cháy trên củi ẩm thì lại là nguồn sưởi ấm.

Cùng một làn sóng AI, nhà đầu tư Mỹ đang chạy trốn khỏi những công ty bị AI đe dọa, và đổ xô vào những công ty “AI không thể giết chết”; trong khi nhà đầu tư Trung Quốc lại đang săn lùng những công ty biết cách vận dụng AI hiệu quả.

Một bên đang truy đuổi, một bên đang đào tẩu—và theo quan điểm của người viết bài này, bên đào tẩu có vẻ đã định giá quá mức.

Hiện nay, khả năng của AI đã được định giá hợp lý, nhưng mức độ phá hủy của AI lại bị định giá quá cao. Dòng tiền đổ vào cổ phiếu HALO là để tưởng tượng AI sẽ “giết chết” ai, rồi chạy trước.

Họ chạy đến McDonald’s, Budweiser, Walmart… Những công ty này dĩ nhiên rất tốt, nhưng phần tăng giá của chúng trong năm nay, bao nhiêu phần là do kết quả kinh doanh thực tế, bao nhiêu phần là do “phí hoảng loạn”?

Chiếc đồng hồ của phố Wall luôn dao động quá mức cần thiết. Năm 2000, người ta cho rằng mọi trang web .com đều có giá trị; năm 2002, người ta lại cho rằng tất cả các trang .com đều là trò lừa đảo. Còn hiện tại, người ta lại nghĩ rằng cả bia và máy kéo cũng có thể chống lại AI.

Khi sự đồng thuận này trở nên quá đông đúc, thì lần dao động quá mức tiếp theo cũng sẽ không còn xa.

Còn cá nhân tôi, tôi nhìn nhận vấn đề như sau:

AI thực sự đang trở nên mạnh hơn—điều này không cần tranh luận. Nhưng khoảng cách giữa “trở nên mạnh hơn” và “giết chết một ngành” lại xa hơn rất nhiều so với đa số người nghĩ.

Mỗi cuộc cách mạng công nghệ đều tuân theo kịch bản tương tự: đầu tiên là hoảng loạn, sau đó là chạy trốn quá mức, cuối cùng lại phát hiện ra những thứ bị bỏ chạy không hề chết, mà còn trở nên rẻ hơn do chính nỗi hoảng loạn đó.

Internet không giết chết Walmart, mà Walmart học cách kinh doanh trực tuyến. Thanh toán di động không giết chết ngân hàng, mà ngân hàng học cách xây dựng ứng dụng di động.

Thứ thực sự bị AI “giết chết” là những công ty vốn không nên tồn tại—sản phẩm không có rào cản bảo vệ, tăng trưởng hoàn toàn phụ thuộc vào gọi vốn, và duy trì sự sống chỉ nhờ vào chênh lệch thông tin.

Những công ty này không cần AI để tiêu diệt—chu kỳ kinh tế cũng sẽ làm điều đó.

Do đó, vấn đề có lẽ chưa bao giờ là “AI có phá hủy thế giới hay không”, mà mỗi người trong chúng ta đều nên tự hỏi: Công ty mà bạn đầu tư có khả năng biến AI thành vũ khí của mình, hay chỉ là bản cáo phó của chính mình?

Người có thể trả lời câu hỏi này sẽ không cần đến HALO.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News