Danh tính, truy tố, quy nguyên: Giải mã ba điểm đột phá cho thế hệ kinh tế tác nhân AI tiếp theo

Tuyển chọn TechFlowTuyển chọn TechFlow

Danh tính, truy tố, quy nguyên: Giải mã ba điểm đột phá cho thế hệ kinh tế tác nhân AI tiếp theo

Khám phá cơ sở hạ tầng mới về niềm tin cho nền kinh tế tác nhân tự chủ.

Bài viết: Decentralised.co

Dịch: AididaoJP, Foresight News

Trong bài viết "Định giá Internet", chúng tôi từng lập luận rằng: khi việc thanh toán theo định lượng trở nên trơn tru, máy móc sẽ tự động thanh toán. Con người chưa hoàn toàn chấp nhận hình thức vi thanh toán vì việc theo dõi quá trình định lượng tốn nhiều công sức và tâm trí. Nhưng máy móc thì khác, trong mắt chúng chỉ có 0 và 1. Khả năng tư duy hay chuyển đổi tác vụ không ảnh hưởng đến năng lực thực thi của chúng. Nếu việc chia nhỏ đến mức dưới một xu Mỹ giúp quy trình hiệu quả hơn, chúng sẽ làm điều đó—khác biệt so với con người.

Bài viết trước kết thúc bằng một câu hỏi: Khi đại lý (agent) làm hỏng việc thì sao? Dù ý định của đại lý có đúng đắn hay không cũng chẳng quan trọng. Vấn đề nằm ở chỗ, ta không thể giám sát từng bước đi của đại lý.

Điều này khiến ta rơi vào một tình thế tiến thoái lưỡng nan: Công nghệ mới không kế thừa được một ưu điểm lớn từ cơ sở hạ tầng cũ, ví dụ như khả năng hoàn tiền khi xảy ra sai sót. Bài viết này sẽ thảo luận chính xác về vấn đề đó. Chúng tôi sẽ phân tích điều gì cần thiết để đại lý đạt được tính tự chủ, ai đang xây dựng nền tảng cho điều đó, và tại sao những startup mới lại xuất hiện tại điểm giao nhau giữa các kênh thanh toán blockchain và đại lý tự trị.

Các tiêu chuẩn mới nổi

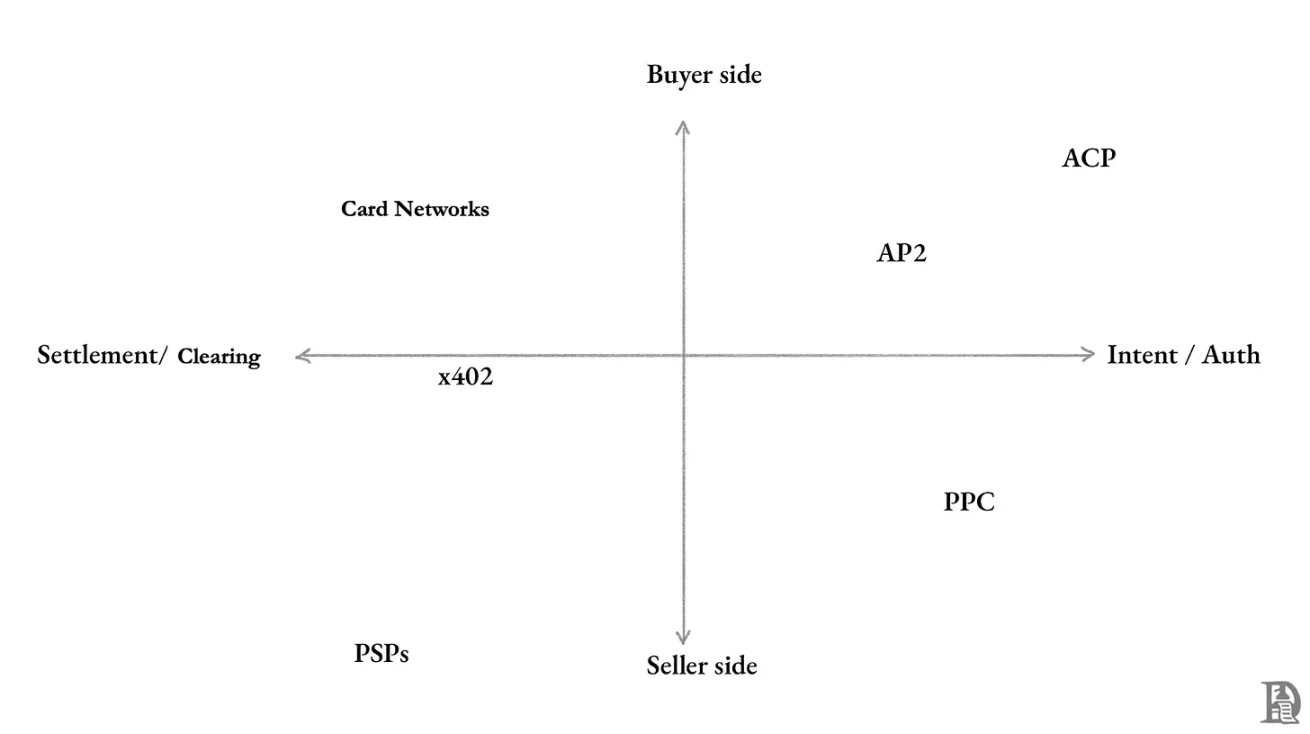

Mọi hoạt động thương mại đều bao gồm ba bên: bên mua, bên bán và bên trung gian hỗ trợ giao dịch. Bên trung gian có thể là các nền tảng hoặc thị trường như Amazon, hoặc mạng lưới tổ chức thẻ như Visa xử lý thanh toán.

Bên mua

Các ứng dụng dành cho người tiêu dùng thường xử lý tiền bạc hoặc giao dịch, đồng thời thu phí hoa hồng. Nhưng chuyện gì xảy ra nếu người tiêu dùng là một AI hành động thay mặt ta? Hiện nay có một số tiêu chuẩn mới đang tìm cách trả lời câu hỏi này.

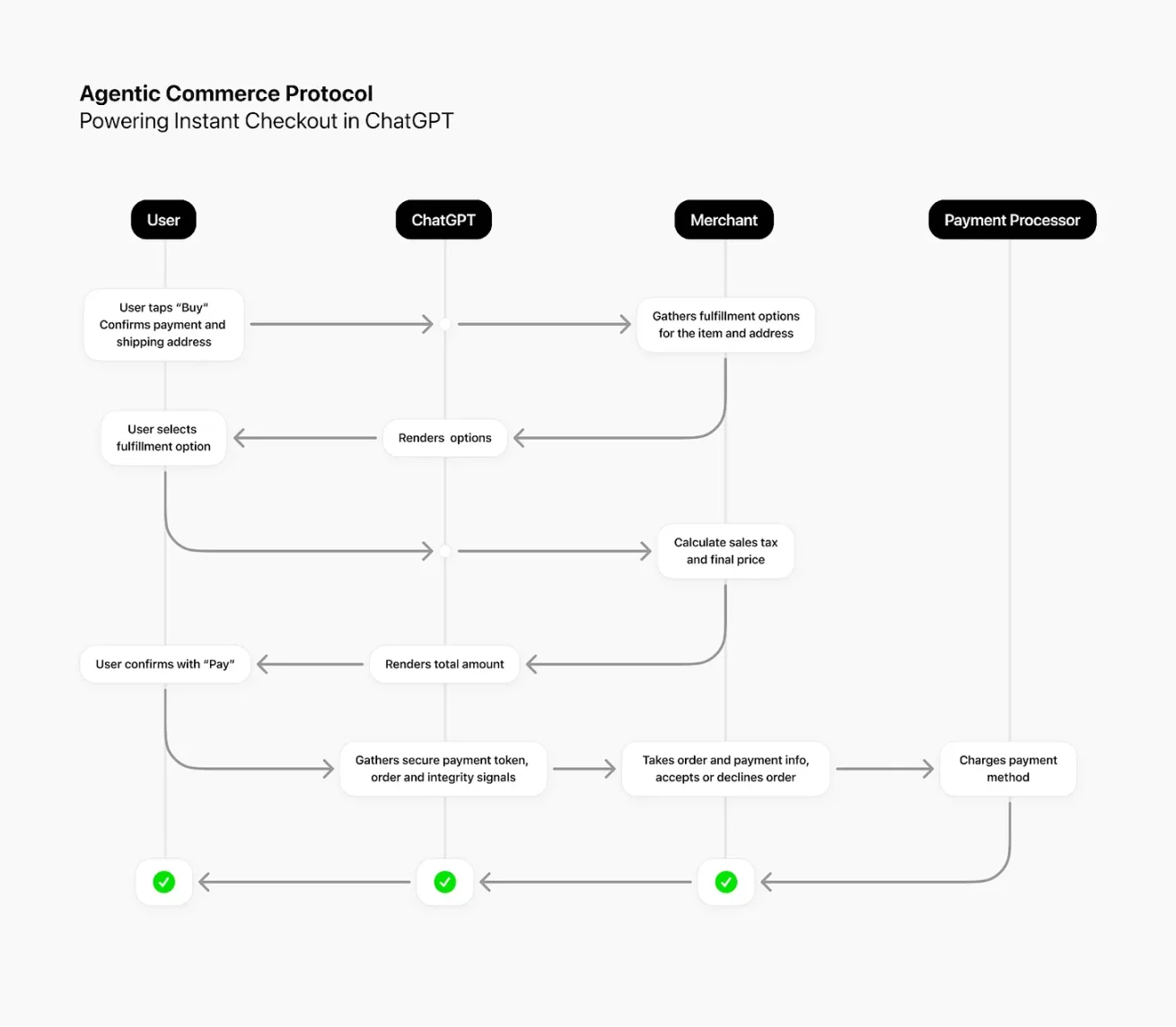

ChatGPT có 700 triệu người dùng hoạt động, tất cả đều đang cố gắng sử dụng AI để lấy thông tin hoặc dịch vụ. Dù chúng ta vẫn chưa trực tiếp mua bán hàng hóa qua giao diện đại lý, nhưng đã phổ biến việc dùng nó để “khám phá” sản phẩm. Dù là mua giày chạy bộ hay tìm khách sạn ở El Calafate, tôi đều dùng AI để so sánh giá cả. Việc mua ngay trong cùng giao diện chắc chắn sẽ tiện lợi hơn nhiều. Đây chính xác là mục tiêu của OpenAI và Stripe khi hợp tác phát triển Giao thức Thương mại Đại lý Tự trị (ACP).

Nguồn: OpenAI

Đây là cách trực tiếp nhất hiện nay để đại lý xử lý tiền bạc: người dùng kiểm soát hoàn toàn. Sau khi người dùng đặt hàng, ChatGPT gửi thông tin cần thiết tới hệ thống phía sau của nhà bán hàng thông qua ACP. Nhà bán hàng sau đó quyết định chấp nhận hoặc từ chối đơn hàng, xử lý thanh toán qua cổng thanh toán hiện có và vận hành giao hàng, chăm sóc khách hàng như bình thường.

Có thể hình dung thương mại ACP giống như bạn ủy quyền cho một thực tập sinh chi tiêu trong ngân sách cố định, còn bạn là người cuối cùng quyết định sản phẩm/dịch vụ nào, mua từ nhà bán hàng nào và hoàn tất thanh toán.

OpenAI và Stripe có ACP, còn Google thì ra mắt Giao thức Thanh toán Đại lý (AP2). Trước khi đi sâu vào AP2, hãy lùi lại một bước. Google muốn giải quyết vấn đề “khả năng tương tác”. Hiện tại, các đại lý AI hoạt động riêng lẻ: Gemini không nói chuyện với Claude, ChatGPT cũng không biết chuyện gì đang xảy ra trong Perplexity.

Lý tưởng nhất, khi nhiệm vụ trở nên phức tạp và cần hợp tác, ta mong muốn các đại lý này có thể giao tiếp bằng một ngôn ngữ chung. Vì vậy, Google đã phát triển A2A (giao thức từ đại lý tới đại lý), cho phép các đại lý khác nhau giao tiếp và phối hợp.

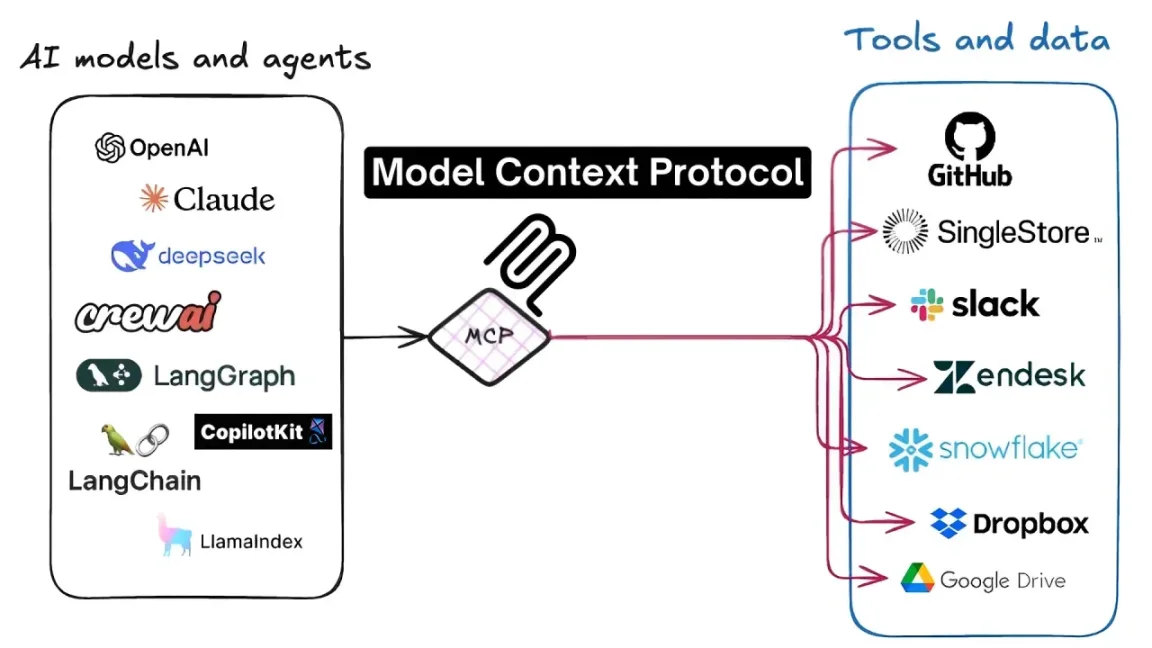

Nhưng chỉ biết nói chuyện thôi là chưa đủ. Các đại lý còn cần khả năng sử dụng công cụ, truy cập API và dịch vụ. Giao thức Mô hình-Khái niệm (MCP) cho phép đại lý sử dụng các công cụ như Google Lịch, Notion, Figma.

Nguồn: Level Up Coding

MCP định nghĩa một ngôn ngữ chung. Miễn là "nói" MCP, đại lý có thể sử dụng bất kỳ công cụ nào mà không cần mã tùy chỉnh thêm. Giao thức này do Anthropic tạo ra, nhưng đặc tả mở và đang được các công ty áp dụng nhanh chóng. Máy chủ MCP về bản chất là một lớp dịch thuật, đặt trước API hiện có của công ty, phơi bày dịch vụ dưới dạng chuẩn hóa cho mọi đại lý tương thích MCP.

Quay lại AP2, có thể hiểu đơn giản như sau: MCP trao cho đại lý khả năng truy cập dữ liệu, tệp và công cụ; A2A trao cho chúng tiếng nói để giao tiếp với nhau; còn AP2 trao cho chúng một chiếc ví, để chúng có thể chi tiêu an toàn.

Tất cả các giao thức này đều đặt người dùng vào trung tâm điều khiển, đại lý chỉ có quyền tiêu dùng hạn chế. Điều này giải quyết vấn đề phân phối và quy trình, nhưng vẫn chưa giải quyết được: khi đại lý phạm sai lầm thì phải làm sao?

Bên bán

Câu chuyện không chỉ diễn ra ở phía người mua. Phía người bán cũng đang xuất hiện các tiêu chuẩn mới, tập trung vào việc máy móc thanh toán cho việc truy cập API, dữ liệu và nội dung.

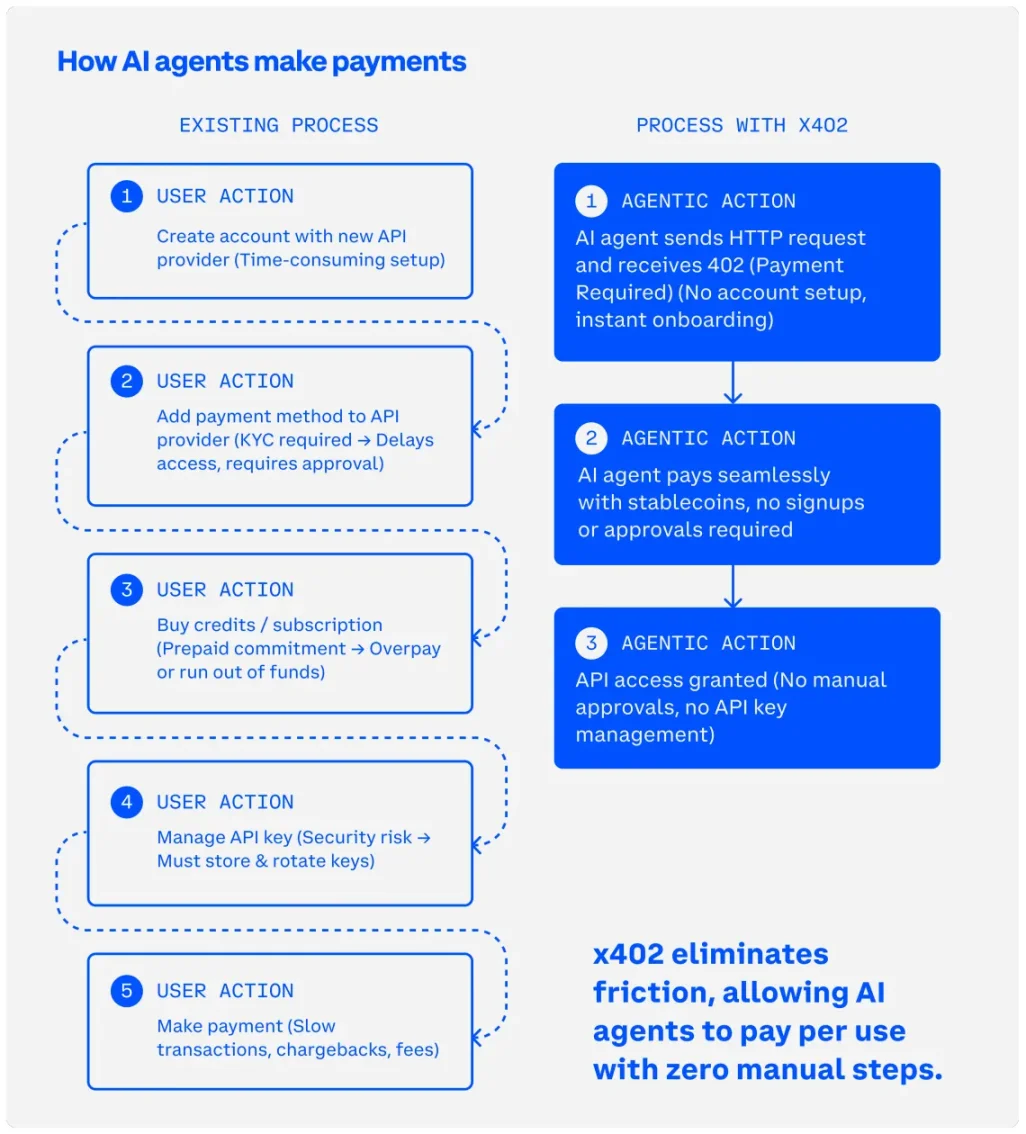

Hiện nay, tiêu chuẩn được bàn tán nhiều nhất là x402, một giao thức mở do Coinbase phát triển. Nó hồi sinh mã trạng thái HTTP 402—“Yêu cầu thanh toán”—được định nghĩa từ năm 1997 nhưng chưa từng được sử dụng. x402 kết hợp mã trạng thái này với thanh toán stablecoin, giúp việc thanh toán vi mô được giải quyết hiệu quả về mặt kinh tế, từ đó tái sinh mã trạng thái này.

x402 biến yêu cầu HTTP thành yêu cầu có phí. Mỗi khi cần thanh toán, máy chủ sẽ đưa ra yêu cầu. Do đại lý có ngân sách được thiết lập sẵn, nó sẽ thanh toán cho máy chủ và lấy dữ liệu trong cùng một quy trình. Điều này làm cho mô hình “trả tiền theo yêu cầu” hoặc “trả tiền theo lần gọi” trở nên khả thi trong giao dịch giữa các máy.

Với x402, đại lý có thể thanh toán chính xác cho nhu cầu tức thì. Ví dụ, chi 2 xu để đọc một bài báo trả phí, hoặc trả vài phần trăm một xu cho một lần gọi API. Giao dịch được giải quyết trên chuỗi trong vài giây, không cần thiết lập mối quan hệ lâu dài.

Nguồn: Bài nghiên cứu x402 của Coinbase

Cloudflare học hỏi khái niệm này và xây dựng hệ thống “trả phí theo lượt thu thập” cụ thể hơn. Hệ thống này cũng dùng HTTP 402 ở tầng dưới, nhưng điểm then chốt là vị thế thống trị thị trường của Cloudflare—20% lưu lượng mạng toàn cầu đi qua mạng lưới của họ, mang lại ảnh hưởng to lớn.

“Trả phí theo lượt thu thập” tận dụng mạng lưới biên của Cloudflare, yêu cầu thanh toán trước khi cung cấp nội dung cho các bot AI. Điều này biến việc truy cập nội dung thành định lượng bắt buộc. Các nhà xuất bản đang đối mặt với sự sụt giảm lưu lượng nghiêm trọng, vì mọi người không còn truy cập website từ công cụ tìm kiếm mà đọc luôn bản tóm tắt do AI tạo ra. Qua hệ thống này, các nhà xuất bản có thể trực tiếp thu phí từ các phòng thí nghiệm AI mỗi khi bot truy cập.

Các tổ chức phát hành thẻ cũng đang thử mở rộng kênh thanh toán hiện tại để xử lý giao dịch đại lý. Visa ra mắt máy chủ MCP và bộ công cụ chấp nhận đại lý. Mastercard cũng có dự án tên là “Thanh toán Đại lý”. Cả hai đều đang ở giai đoạn thử nghiệm ban đầu, nhưng chúng quan trọng vì Visa và Mastercard đã sở hữu mạng phân phối toàn cầu, quan hệ với ngân hàng phát hành và mạng chấp nhận thương gia rộng khắp. Ý tưởng cơ bản là: đăng ký đại lý, thiết lập kiểm soát chi tiêu, để đại lý khởi tạo giao dịch trên mạng thanh toán thẻ hiện có của con người.

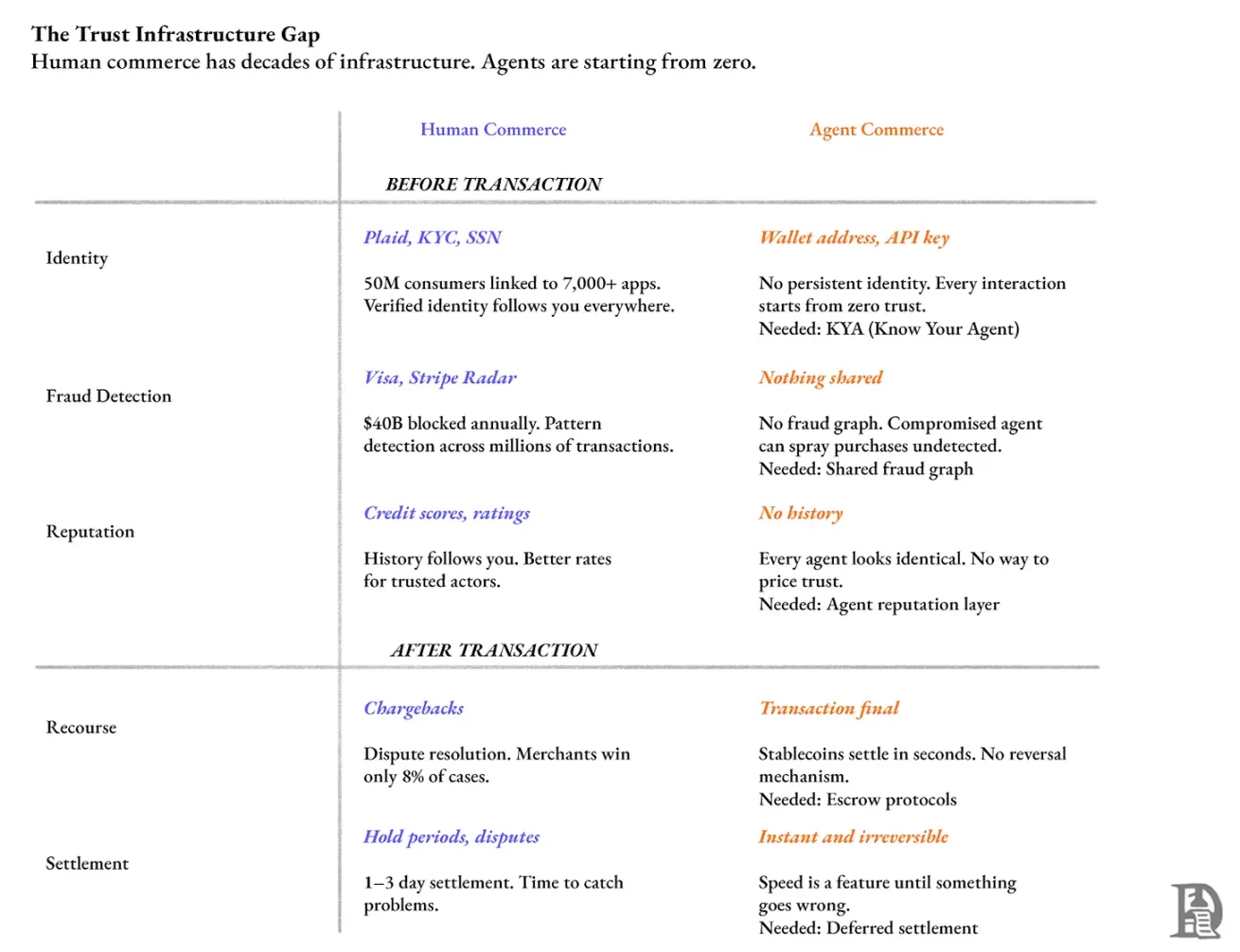

Khoảng trống niềm tin cần được lấp đầy khẩn cấp

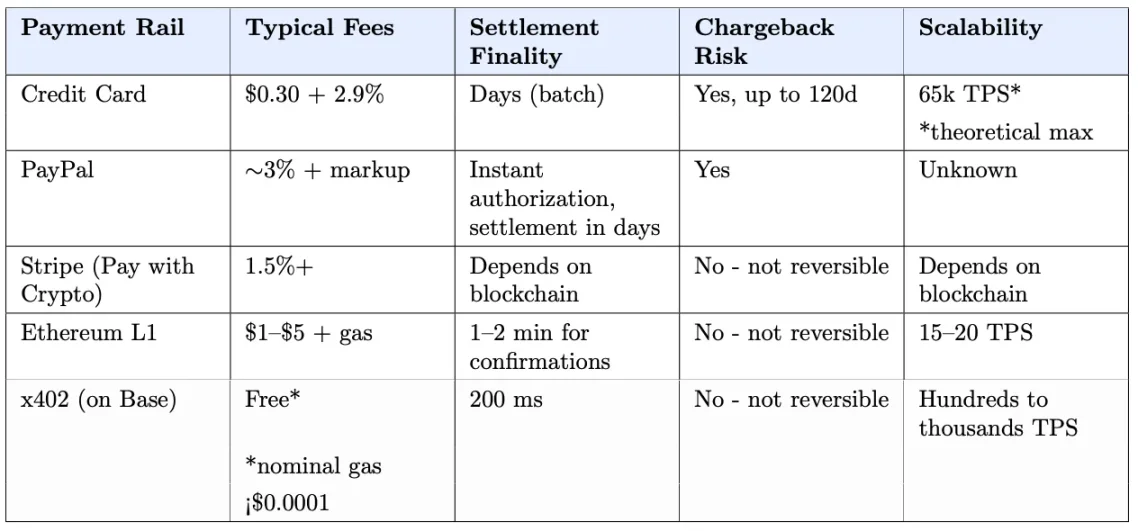

Tất cả các tiêu chuẩn trên đều mặc định rằng thanh toán sẽ diễn ra suôn sẻ và kết quả như mong đợi. ACP và AP2 có sự tham gia của con người trong bước thanh toán, cung cấp một mức độ an toàn nhất định. Các biến thể x402 xử lý việc truy cập dữ liệu giữa máy với máy, rủi ro thường thấp. Các tổ chức phát hành thẻ mở rộng các cơ chế bảo vệ quen thuộc, nhưng đổi lại là tốc độ giải quyết chậm và chi phí cao.

Để đạt được vi thanh toán quy mô lớn, tốc độ là mục tiêu hàng đầu. Việc giải quyết trên mạng thanh toán thẻ mất vài ngày, thương gia phải trả phí từ vài phần trăm giá trị giao dịch. Kênh tiền mã hóa giải quyết trong vài giây, chi phí dưới một xu. Nhưng hiệu quả này đi kèm với tính không đảo ngược—một khi thanh toán tiền mã hóa hoàn tất, sẽ không thể hoàn lại.

Thương mại truyền thống xây dựng toàn bộ cơ sở hạ tầng quanh giả định “có thể xảy ra lỗi”. Khi mua sắm bằng thẻ tín dụng gặp vấn đề, bạn có quy trình rõ ràng: liên hệ ngân hàng, khiếu nại, tổ chức phát hành điều tra và tạm giữ tiền, cuối cùng ra phán quyết hoàn tiền hoặc ủng hộ thương gia. Năm 2025, có tổng cộng 261 triệu giao dịch bị tranh chấp, trị giá 34 tỷ USD.

Tuy nhiên, các đại lý chạy trên kênh stablecoin hoàn toàn không có những đảm bảo này.

Vấn đề càng phức tạp hơn khi các đại lý bắt đầu hợp tác với nhau. Khi hàng trăm, hàng ngàn quy trình đa đại lý đan xen, việc xác định trách nhiệm có thể trở thành cơn ác mộng.

Các tổ chức phát hành thẻ sẽ không chịu rủi ro này, ít nhất là trong mô hình sinh lời hiện tại. Các dự án đại lý của Visa và Mastercard vẫn thu phí hoán đổi tiêu chuẩn, việc giải quyết vẫn mất vài ngày. Họ có thể chuyển sang giải quyết ổn định tức thì bằng stablecoin, nhưng điều đó đồng nghĩa với việc từ bỏ hệ thống xử lý tranh chấp—cơ sở cho nguồn thu của họ.

Cơ chế giải quyết tranh chấp tài chính truyền thống không phải sinh ra từ đầu. Thẻ tín dụng đầu tiên (Diners Club) ra đời khoảng năm 1950, nhưng người tiêu dùng phải chờ thêm 24 năm mới có quyền tranh chấp giao dịch. Cơ sở hạ tầng hiện đại mà ta coi là hiển nhiên hôm nay, là thứ được xây dựng dần theo thời gian khi các vấn đề nảy sinh.

Thương mại đại lý tự trị không có nhiều thời gian để lãng phí như vậy. Yêu cầu API đã chiếm 60% lưu lượng HTTP động mà Cloudflare xử lý. Lưu lượng robot và tự động hóa đã chiếm gần một nửa lưu lượng mạng. 700 triệu người dùng ChatGPT đã có thể thanh toán trực tiếp trên Etsy thông qua ACP, và tích hợp Shopify sắp ra mắt. Khối lượng giao dịch đã tồn tại, người dùng tiềm năng muốn dùng đại lý xử lý tác vụ, việc đại lý tham gia thương mại chỉ còn là vấn đề thời gian.

Vì vậy, chúng ta đứng trước lựa chọn: để cơ sở hạ tầng tài chính truyền thống tiếp tục giải quyết chậm chạp, hay chủ động xây dựng cơ sở hạ tầng niềm tin phù hợp với tốc độ giải quyết nhanh của blockchain? Lựa chọn đầu sẽ giới hạn tiềm năng của đại lý, lựa chọn sau là cơ hội—và cũng là sự mở rộng tất yếu của thương mại đại lý tự trị.

Vậy cụ thể nên làm gì?

Không ngoài dự đoán, điều này liên quan đến hai phần: trước giao dịch và sau giao dịch.

Trước giao dịch: Có cho phép đại lý giao dịch hay không?

Điều này phụ thuộc vào ba yếu tố: nhận diện đối tác giao dịch, phát hiện gian lận, và sử dụng điểm uy tín để quyết định giá cả và quyền truy cập.

Tại Mỹ, Plaid kết nối gần một nửa số tài khoản ngân hàng, xử lý hàng triệu lần xác minh tài khoản mỗi ngày. Khi bạn xác minh danh tính trên Venmo, bạn đang dùng Plaid.

Hiện nay, bất kỳ đại lý nào tương tác với API, thu thập dữ liệu web hoặc khởi tạo thanh toán đều thiếu cơ chế xác thực danh tính tương đương. Máy chủ chỉ nhìn thấy một ID mơ hồ (như địa chỉ ví hoặc khóa API), không biết người thực hiện là ai. Không có danh tính chung xuyên suốt các dịch vụ, nên không thể tích lũy uy tín, mọi tương tác đều bắt đầu từ “không tin tưởng”.

Năm 2024, người trưởng thành tại Mỹ thiệt hại khoảng 47 tỷ USD do gian lận danh tính.

Chúng ta cần một lớp “Biết đại lý của bạn” (KYA), tương tự như Plaid cung cấp cơ sở hạ tầng danh tính cho fintech. Lớp này nên cấp các chứng thực bền vững và có thể thu hồi, gắn đại lý với con người hoặc tổ chức đứng sau.

Các tổ chức phát hành thẻ đã mất hàng thập kỷ để xây dựng hệ thống nhận diện mẫu hành vi đáng ngờ từ hàng triệu giao dịch. Họ hiểu hành vi tiêu dùng bình thường của con người và có thể đánh dấu hành vi bất thường theo thời gian thực. Nếu một đại lý bị xâm nhập và thực hiện chi tiêu trái phép tại nhiều thương gia, hiện không có bản đồ gian lận chung nào có thể phát hiện điều đó.

Visa cho biết, sau khi đầu tư 11 tỷ USD để tăng cường an ninh trong giai đoạn 2019-2024, hệ thống của họ đã ngăn chặn 40 tỷ USD các nỗ lực gian lận. Stripe xử lý hơn 1,4 nghìn tỷ USD thanh toán mỗi năm và dùng dữ liệu này huấn luyện hệ thống chống gian lận Radar. Trong dịp Black Friday và Cyber Monday 2024, Radar đã ngăn chặn 20,9 triệu giao dịch gian lận trị giá 917 triệu USD.

Giao dịch đại lý hiện thiếu lớp phát hiện gian lận như vậy. Khi một đại lý thực hiện thanh toán x402, không có hệ thống chung nào đánh dấu hành vi bất thường như chi tiêu tăng vọt hay tần suất lạ.

Không có danh tính bền vững và uy tín, mọi tương tác của đại lý đều bắt đầu từ điểm số không. Uy tín ăn sâu vào thương mại con người: quảng cáo bạn thấy dựa trên lịch sử duyệt web, điểm Uber ảnh hưởng đến tài xế nhận cuốc, điểm tín dụng đi theo bạn đến mọi tổ chức tài chính. Với đại lý, cũng nên như vậy.

Sau giao dịch: Khi có vấn đề xảy ra thì sao?

Việc hoàn tiền do tranh chấp là cách mạng lưới thẻ xử lý tranh chấp: khách hàng phản đối giao dịch qua ngân hàng, tiền bị rút khỏi tài khoản thương gia. Nhưng điều này cũng thường bị lạm dụng. Năm 2023, việc hoàn tiền do tranh chấp gây thiệt hại khoảng 117,47 tỷ USD cho thương gia. Mỗi đô la hoàn tiền, thương gia thường phải chịu thêm 3,75-4,61 đô la chi phí khác (bao gồm phí xử lý, mất hàng và chi phí quản lý).

Nguồn: Bài nghiên cứu x402 của Coinbase

Thương gia chỉ thắng kiện 8,1% trong các tranh chấp chủ động phản biện. 84% khách hàng cho rằng việc trực tiếp khiếu nại hoàn tiền qua ngân hàng dễ dàng hơn là liên hệ thương gia.

Giao dịch stablecoin do đại lý khởi tạo được giải quyết trong vài giây và hiện tại không thể hoàn lại. Cloudflare đã đề xuất mở rộng x402 với cơ chế giải quyết trì hoãn, cho phép thiết lập “thời gian chờ” trước khi tiền được chuyển cuối cùng.

Các nhà phát triển đã bắt đầu xây dựng những mảnh sơ khai của cơ sở hạ tầng này. Tại cuộc thi hackathon ETHGlobal Buenos Aires, một nhóm đã tạo ra Private-Escrow x402. Sơ đồ ký quỹ của họ: người mua trả trước tiền vào hợp đồng thông minh, khi thanh toán thì ký “ý định thanh toán” ngoài chuỗi. Một điều phối viên đóng gói hàng trăm chữ ký kiểu này vào một giao dịch giải quyết, giảm phí Gas đến 28 lần.

Nhưng đây mới chỉ là thành phần cơ bản, cần được sản phẩm hóa.

Ai sẽ xây dựng tất cả điều này?

Điều này khiến tôi nhớ đến thời đại các nhà cung cấp viễn thông thống trị ngành. Họ sở hữu mối quan hệ thanh toán với mỗi người dùng điện thoại, nhưng lại bỏ lỡ giá trị sinh ra từ smartphone. Việc phân phối ứng dụng và quảng cáo di động đã tạo ra hàng ngàn tỷ đô la doanh thu—thứ lẽ ra có thể thuộc về các nhà cung cấp.

Các tổ chức phát hành thẻ hiện đang đối mặt với tình huống tương tự. Visa và Mastercard đã xây dựng trong vài thập kỷ chính là cơ sở hạ tầng niềm tin mà nền kinh tế đại lý tự trị đang thiếu. Nhưng mô hình kinh doanh của họ hoàn toàn phụ thuộc vào phí hoán đổi—và khoản phí này tồn tại là vì họ kiểm soát kênh thanh toán. Họ chi hàng tỷ đô để duy trì cơ sở hạ tầng này, nguồn vốn đến từ vài phần trăm giá trị giao dịch. Nếu cung cấp bảo vệ người tiêu dùng cho giao dịch stablecoin, họ sẽ tự dùng doanh thu của mình để trợ cấp cho kênh thanh toán của đối thủ cạnh tranh.

Nếu các tổ chức phát hành thẻ không làm, ứng cử viên tiếp theo là các phòng thí nghiệm AI như OpenAI, Google, Anthropic. Tất cả đều muốn đại lý của mình được sử dụng rộng rãi. Nhưng vận hành một cơ quan đăng ký danh tính tập trung đồng nghĩa với việc phải chịu trách nhiệm khi đại lý hành xử sai. Họ không muốn trở thành tòa án xét xử việc bạn “đặt nhầm khách sạn”.

Họ thà để bên thứ ba xây dựng cơ sở hạ tầng danh tính và truy tố, rồi kết nối trực tiếp như hiện tại họ làm với thanh toán hoặc công cụ tìm kiếm.

Cloudflare ở vị thế độc đáo. Họ đã xử lý lượng lớn lưu lượng mạng, vận hành phát hiện bot, công cụ “kiểm toán AI” của họ cho phép nhà xuất bản theo dõi lượt truy cập bot. Từ “nhận diện robot” đến “xác minh danh tính và uy tín đại lý” về mặt kỹ thuật không phải bước nhảy vọt lớn.

Nhưng Cloudflare luôn tự nhận là cơ sở hạ tầng trung lập. Một khi bắt đầu cấp điểm tin cậy hoặc phán xử tranh chấp, họ sẽ giống cơ quan quản lý hơn—đó là lĩnh vực kinh doanh khác, và đi kèm trách nhiệm khác.

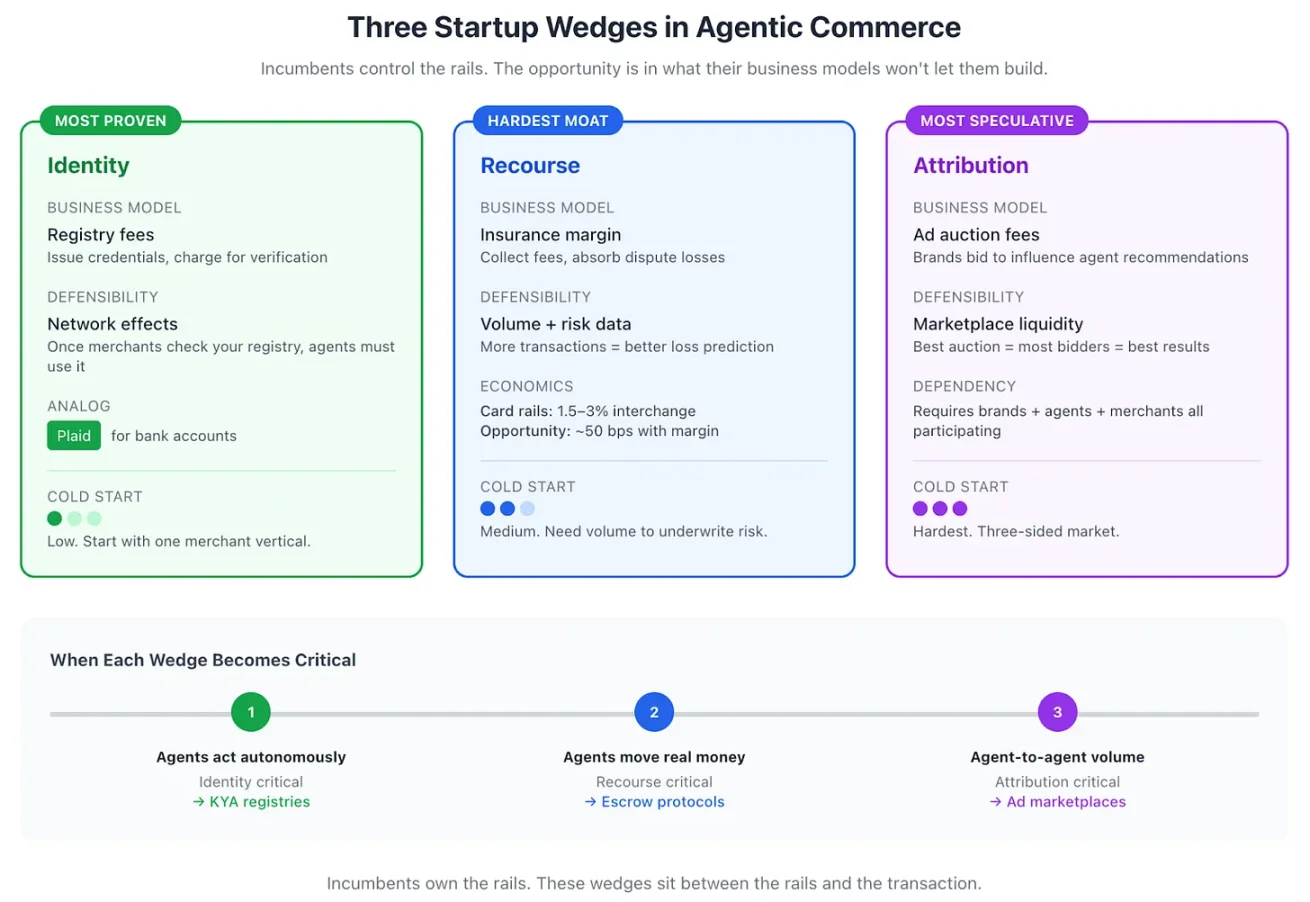

Ba điểm khởi nghiệp cho các startup

Bạn không thể đánh bại OpenAI về chất lượng mô hình, cũng không thể vượt Cloudflare về lưu lượng. Bạn phải tìm những phần trong stack công nghệ mà mô hình kinh doanh của họ (ít nhất hiện tại) không cho phép chạm vào, nhưng vẫn có giá trị. Tôi cho rằng có ba điểm khởi nghiệp: danh tính, truy tố và gán ghép.

Danh tính đại lý là rõ ràng nhất. Mô hình đăng ký đã được chứng minh. Mặc dù Plaid là ví dụ điển hình, nhưng rất sát: họ xác minh danh tính cho tài khoản ngân hàng. Các startup có thể làm điều tương tự cho đại lý: cấp chứng thực, tích lũy uy tín, cho phép thương gia kiểm tra điểm uy tín trước khi nhận tiền. Rào cản cạnh tranh đến từ hiệu ứng mạng: một khi đủ nhiều thương gia kiểm tra qua hệ thống đăng ký của bạn, đại lý sẽ buộc phải duy trì điểm uy tín tốt.

Cơ chế truy tố khó hơn, vì nó đòi hỏi việc gánh chịu rủi ro. Có thể coi nó như bảo hiểm: thu một khoản phí nhỏ mỗi giao dịch, chịu tổn thất khi có vấn đề. Quy mô là then chốt. Phí hoán đổi thẻ từ 1,5%-3%, trong đó đã bao gồm chi phí xử lý tranh chấp. Chi phí kênh stablecoin thấp hơn nhiều, do đó một lớp truy tố hoàn toàn có thể cung cấp mức bảo vệ tương đương với phí 0,5% và vẫn có lợi nhuận.

Cơ chế gán ghép mang tính tiên phong nhất, nhưng cuối cùng là điều chắc chắn sẽ xuất hiện. Khi đại lý bắt đầu ảnh hưởng đến quyết định mua hàng, các thương hiệu sẽ trả tiền để tác động nội dung đề xuất. Cơ chế đấu giá có thể được thiết kế. Nhưng nó gặp vấn đề “khởi động lạnh”, cần sự tham gia đồng thời của thương hiệu, đại lý và thương gia để thị trường vận hành, trong khi hai điểm khởi nghiệp kia không có vấn đề này.

Độ quan trọng của ba điểm khởi nghiệp này thay đổi theo từng giai đoạn phát triển của nền kinh tế đại lý:

-

Danh tính trở nên then chốt khi đại lý không cần con người duyệt từng giao dịch.

-

Truy tố trở nên quan trọng khi đại lý bắt đầu xử lý tiền thật.

-

Gán ghép chỉ khởi động khi khối lượng giao dịch giữa các đại lý đủ lớn để duy trì thị trường quảng cáo.

Điều này dẫn đến lộ trình phát triển thực tế:

Nguồn—Biểu đồ do Claude tạo

Các startup sẽ xây dựng một phần cơ sở hạ tầng nền kinh tế đại lý

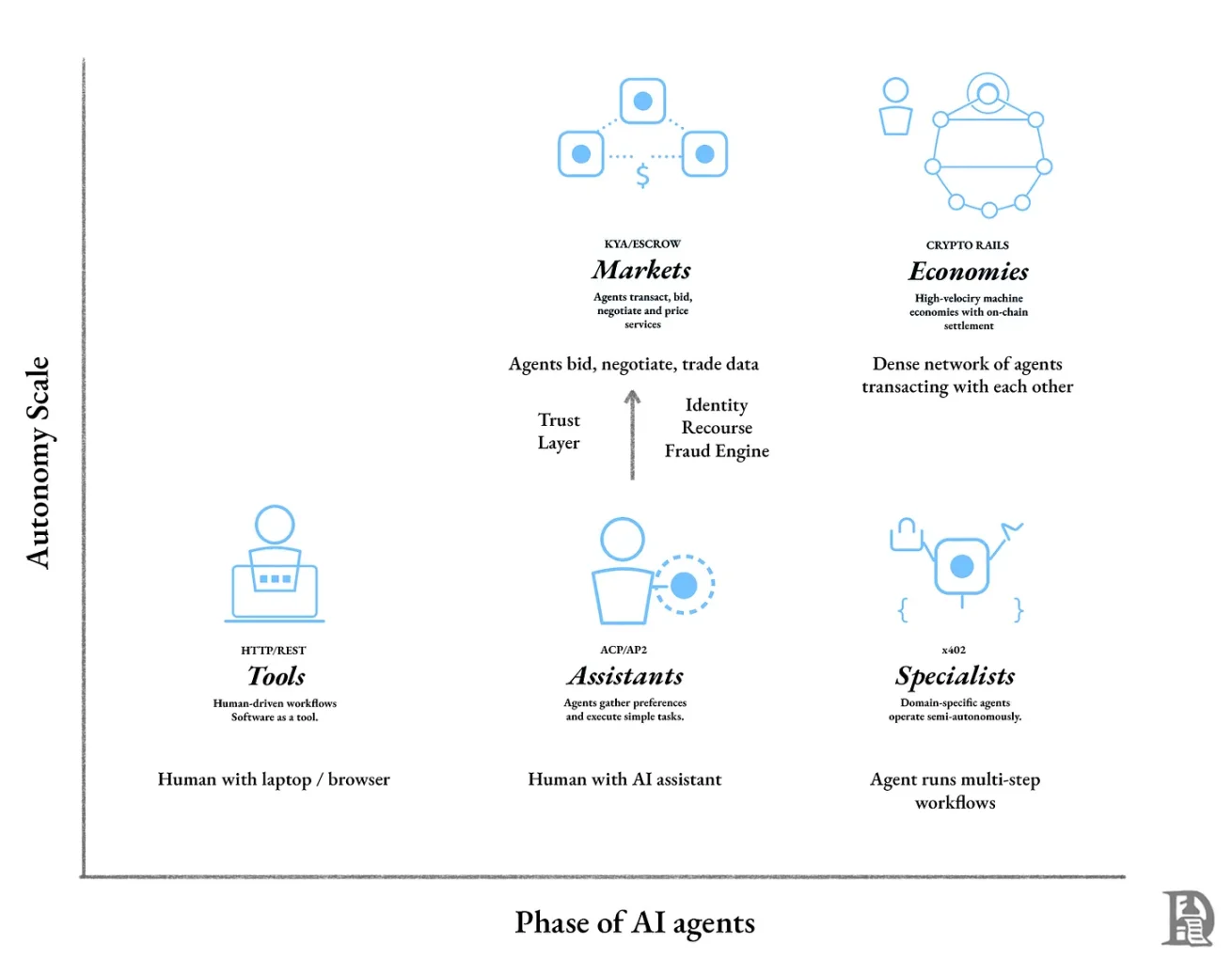

Sự phát triển của đại lý có thể chia thành ba giai đoạn:

-

Làm giao diện tương tác

-

Thực thi dưới sự giám sát con người

-

Tự giao dịch với nhau

Chúng ta đang ở giai đoạn đầu. Tích hợp thanh toán Etsy của ChatGPT là ví dụ điển hình: chúng ta duyệt sản phẩm trong giao diện trò chuyện (dù không hoàn toàn như vậy), đại lý đề xuất lựa chọn, nhưng con người là người ra quyết định cuối cùng. Niềm tin hoàn toàn mượn từ cơ sở hạ tầng hiện có.

Giai đoạn này thuộc về các gã khổng lồ hiện tại, vì đây là cuộc chơi phân phối tranh giành lối vào người dùng. Giá trị tích tụ ở những người nắm giữ giao diện ra quyết định mua hàng.

Dấu hiệu của giai đoạn hai là đại lý có thêm quyền tự chủ. Đại lý không chỉ đề xuất hành trình, mà trực tiếp đặt vé máy bay, xe thuê, khách sạn. Chúng ta đưa ra mục tiêu hoặc giới hạn, đại lý thực thi, chúng ta nghiệm thu kết quả.

Lúc này, lớp tin cậy trở nên không thể thiếu. Không có cơ chế truy tố, người dùng sẽ không ủy quyền cho đại lý; không có xác thực danh tính, thương gia sẽ không chấp nhận thanh toán từ đại lý.

Đây chính là cơ hội cho các startup. Các gã khổng lồ hiện tại có thể thiếu động lực đủ mạnh để xây dựng cơ sở tin cậy cho kênh stablecoin, vì họ vẫn đang ở giai đoạn có nhiều dư địa tăng trưởng do chính họ thống trị. OpenAI năm nay doanh thu đạt 13 tỷ USD. Trong khi đó, Tether chỉ riêng 10 tháng đầu năm 2025 đã lãi 10 tỷ USD, lợi nhuận cả năm dự kiến còn cao hơn.

Các lớp danh tính, truy tố, gán ghép sẽ do các công ty mới xây dựng, chuyên giải quyết các vấn đề cụ thể về ranh giới năng lực đại lý và sự ủy quyền của người dùng.

Giai đoạn ba là thương mại đại lý tự trị. Đại lý của bạn không cần xin phép cho từng quyết định hàng ngày, nó có thể thương lượng với các đại lý khác, đấu giá tài nguyên tính toán, tham gia đấu giá quảng cáo, liên tục giải quyết hàng ngàn giao dịch nhỏ. Stablecoin, nhờ khả năng xử lý khối lượng, tốc độ và độ chi tiết cần thiết cho giao dịch giữa máy, sẽ trở thành lớp giải quyết mặc định.

Tại giai đoạn này, điểm cạnh tranh sẽ không còn là mô hình tốt nhất hay chuỗi công khai nhanh nhất, mà là ai xây dựng được cơ sở hạ tầng đáng tin cậy nhất: “hộ chiếu” cho đại lý, “tòa án” phán xử tranh chấp, “hệ thống tín dụng” cho phép giao dịch vượt mức dư. Những tổ chức phục vụ phần mềm này sẽ quyết định đại lý nào được tham gia kinh tế với điều kiện nào.

Kết luận

Chúng ta đã lắp đặt ống dẫn để đại lý “chi tiêu”, nhưng chưa xây dựng cơ chế xác minh liệu chúng “có nên chi tiêu hay không”. HTTP 402 ngủ yên ba mươi năm, cuối cùng tỉnh giấc vì vi thanh toán trở nên khả thi. Vấn đề kỹ thuật đã được giải quyết. Nhưng cơ sở tin cậy hỗ trợ thương mại con người—xác thực danh tính, phát hiện gian lận, giải quyết tranh chấp—vẫn chưa có phiên bản dành cho đại lý. Chúng ta đã giải quyết phần dễ. Để các đại lý tin tưởng làm ăn với nhau, vẫn còn cần thời gian.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News