Phố Wall bàn về LABUBU và Moutai: Cảm giác quen thuộc hay bước chuyển đổi mô hình?

Tuyển chọn TechFlowTuyển chọn TechFlow

Phố Wall bàn về LABUBU và Moutai: Cảm giác quen thuộc hay bước chuyển đổi mô hình?

Ngân hàng Mỹ cho rằng, mặc dù Labubu và Mẫu Thảo đều có thuộc tính tiền tệ xã hội, nhưng tồn tại sự khác biệt rõ rệt về thế hệ.

Bài viết: Diệp Trân, Wall Street Insights

Labubu nổi tiếng được ví von là "Maotai của giới trẻ", vậy giữa hai thứ này rốt cuộc có điểm gì giống và khác nhau?

Theo thông tin từ Phóng theo Giao dịch Đài, Ngân hàng Mỹ (Bank of America) gần đây đã công bố báo cáo so sánh IP đồ chơi thời thượng này với các gã khổng lồ rượu trắng truyền thống, nhằm làm rõ liệu đằng sau đó là sự lặp lại chu kỳ tiêu dùng hay một chuyển dịch mô hình sâu sắc.

Các nhà phân tích Alice Ma, Chen Luo và Lucy Yu của Bank of America chỉ ra rằng, mặc dù cả hai đều là loại "tiền tệ xã hội", nhưng thuộc tính xã hội của Labubu chủ yếu dựa trên sở thích chung và giá trị quan của thế hệ trẻ, trong khi chức năng xã hội của Maotai lại gắn chặt hơn với hệ thống quyền lực và đẳng cấp. Sự khác biệt này phản ánh bản chất khác biệt giữa "tiêu dùng mới" và "tiêu dùng truyền thống".

Ngân hàng Mỹ cũng nhấn mạnh rằng, tương tự như Maotai, Pop Mart đang đối mặt với thử thách kép đến từ vòng đời IP và tính năng đầu tư sản phẩm; nếu tồn tại khoảng trống dài giữa Labubu và IP bùng nổ tiếp theo, tốc độ tăng trưởng toàn cầu của công ty có thể chậm lại.

Hơn nữa, nhà đầu tư không thể bỏ qua hai rủi ro lớn khác là quản lý và sự đông đúc của thị trường. Báo cáo cảnh báo hiện tượng dòng vốn đổ dồn vào lĩnh vực "tiêu dùng mới" hiện nay rất giống với tình trạng trước đây khi dòng tiền tập trung vào các cổ phiếu tiêu dùng xanh lam tiêu biểu như Maotai – sự mong manh của kiểu giao dịch "tập trung quá mức" này có thể ảnh hưởng lớn đến định giá.

Ngân hàng Mỹ duy trì xếp hạng MUA đối với cổ phiếu Pop Mart, mục tiêu giá 275 HKD. Theo thống kê, giá cổ phiếu Pop Mart trong 52 tuần qua dao động từ 34,4 - 283,4 HKD, đóng cửa ở mức 244,2 HKD vào ngày thứ Hai.

Sự khác biệt thế hệ trong tiền tệ xã hội

Nhóm nghiên cứu của Bank of America cho rằng, mặc dù Labubu và Maotai đều mang thuộc tính tiền tệ xã hội, nhưng tồn tại rõ ràng sự khác biệt thế hệ. Chức năng xã hội của Maotai chủ yếu thể hiện dưới dạng công cụ nâng cao năng suất - “chất bôi trơn xã giao/kinh doanh”, còn Labubu lại đại diện cho khát vọng về giá trị cảm xúc của thế hệ trẻ, mang đến trải nghiệm “dopamine” tức thì, tinh tế và dễ tiếp cận trong thời đại mạng xã hội kỹ thuật số.

Các nhà phân tích chỉ ra rằng, trong bối cảnh người tiêu dùng phải đối mặt với thực trạng “thiếu ý nghĩa” và áp lực gia tăng trong thế giới số hóa, sự xuất hiện của Labubu ngụ ý rằng Trung Quốc đang từng bước chuyển đổi dần từ mô hình tăng trưởng dựa vào đầu tư sang mô hình thúc đẩy bởi tiêu dùng. Maotai ăn sâu vào văn hóa truyền thống Trung Hoa, quá trình toàn cầu hóa vẫn còn ở giai đoạn sơ khai, trong khi Labubu - phù hợp cao độ với tinh thần thời đại toàn cầu - đã đạt được thành công đáng kể trên phạm vi toàn cầu.

-

Sự khác biệt về thuộc tính xã hội: Tính xã hội của Maotai phụ thuộc nhiều hơn vào hệ thống quyền lực và đẳng cấp, phục vụ chủ yếu cho các dịp kinh doanh và xã giao; Labubu đại diện cho thế hệ trẻ xây dựng mối quan hệ xã hội dựa trên sở thích và giá trị chung, nhấn mạnh giá trị cảm xúc và sự thỏa mãn tức thì.

-

Động cơ tiêu dùng: Maotai có thể coi là “công cụ sản xuất” (chất bôi trơn thương mại), Labubu đáp ứng nhu cầu tìm kiếm giá trị cảm xúc và trải nghiệm tiêu dùng kiểu “dopamine” của giới trẻ trong môi trường xã hội kỹ thuật số, phản ánh xu hướng chuyển dịch từ mô hình tăng trưởng dựa vào đầu tư sang mô hình dựa vào tiêu dùng tại Trung Quốc.

-

Quá trình toàn cầu hóa: Maotai ăn rễ sâu vào văn hóa truyền thống Trung Hoa, quá trình quốc tế hóa còn ở giai đoạn đầu; Labubu đã đạt được thành công rõ rệt trên toàn cầu, phù hợp với xu hướng toàn cầu.

Rủi ro chu kỳ IP và lưỡi dao hai lưỡi của tính đầu tư

Trong khi tăng trưởng nhanh chóng, Ngân hàng Mỹ cũng chỉ ra những thách thức tương tự giữa Pop Mart và Maotai, đó là thử thách kép từ vòng đời IP và thuộc tính đầu tư sản phẩm.

Ngân hàng Mỹ cho rằng, việc lợi nhuận ròng của Pop Mart năm 2025 là 8 tỷ hay 10 tỷ Nhân dân tệ không quan trọng, vì điều này phụ thuộc vào tốc độ phát hành Labubu. Điều then chốt chính là cách cân bằng giữa tăng trưởng ngắn hạn và vòng đời IP.

Rủi ro vòng đời IP: Maotai, với bề dày trăm năm lịch sử và được hậu thuẫn bởi chính phủ, đã chứng minh khả năng vượt qua các chu kỳ. Trong khi đó, Pop Mart và LABUBU lần lượt mới chỉ tồn tại 15 năm và 10 năm, vòng đời IP vẫn là rủi ro cốt lõi.

Báo cáo cho rằng, dù danh mục IP đa dạng giúp Pop Mart - với tư cách nền tảng IP - giảm thiểu rủi ro, nhưng LABUBU lại đóng vai trò thiết yếu đối với thành công toàn cầu của họ. Nếu tồn tại khoảng trống dài giữa LABUBU và IP bùng nổ tiếp theo, tăng trưởng toàn cầu có thể chậm lại. Ngoài ra, việc "đưa văn hóa phụ trở thành dòng chính" tuy thúc đẩy tăng trưởng nhưng cũng có thể pha loãng danh tính xã hội độc đáo của LABUBU, từ đó làm xa rời nhóm khách hàng cốt lõi.

Mặt lợi và hại của tính đầu tư: Lịch sử của Maotai cho thấy, "khả năng đầu tư" là con dao hai lưỡi – trong chu kỳ tăng trưởng nó là chất xúc tác, nhưng trong chu kỳ suy thoái lại trở thành bộ khuếch đại.

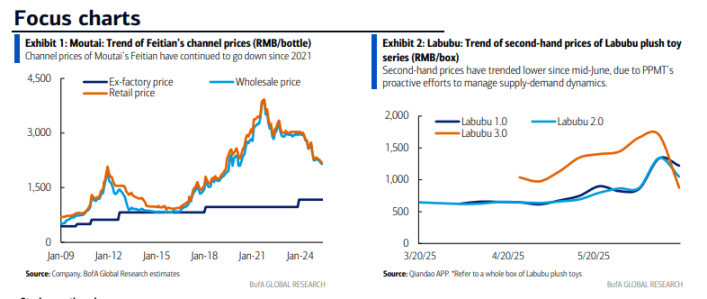

Báo cáo lưu ý rằng, Pop Mart đang tích cực kiểm soát giá thị trường thứ cấp nhằm duy trì sức hấp dẫn với người tiêu dùng trẻ tuổi, đồng thời tạo môi trường thuận lợi cho việc ra mắt các IP và sản phẩm mới. Việc giá bán lại gần đây của dòng thú nhồi bông LABUBU giảm xuống được xem là kết quả của việc Pop Mart chủ động điều tiết cung cầu.

Rủi ro quản lý và sự đông đúc của thị trường không thể xem nhẹ

Báo cáo cuối cùng nhấn mạnh rằng, rủi ro quản lý và tâm lý thị trường là hai yếu tố rủi ro lớn mà nhà đầu tư phải đối mặt.

Rủi ro quản lý: Maotai luôn chịu ảnh hưởng bởi các chính sách như kiểm soát giá và chiến dịch chống tham nhũng. Tương tự, Pop Mart cũng không nằm ngoài vùng trống quản lý. Gần đây, bài viết trên Nhân Dân Nhật báo đã nhắc đến các rủi ro liên quan. Tuy nhiên, các nhà phân tích của Bank of America cho rằng, khi nhóm người tiêu dùng của Pop Mart ngày càng đa dạng, sự "trở thành dòng chính" đã làm giảm rủi ro liên quan đến trẻ vị thành niên trên thị trường Trung Quốc. Đồng thời, hoạt động kinh doanh nước ngoài không ngừng mở rộng (dự kiến đóng góp hơn một nửa doanh thu vào năm 2025) cũng giúp giảm thiểu rủi ro từ thị trường đơn lẻ. Nhưng rủi ro này vẫn có thể ảnh hưởng tiêu cực đến cơ bản công ty hoặc gây ra "tin tức ồn ào" dẫn đến biến động giá cổ phiếu.

Sự mong manh của giao dịch "tập trung quá mức": Mỗi chu kỳ thị trường vốn đều có thể xuất hiện những giao dịch "tập trung quá mức". Giai đoạn 2016-2021, dòng tiền đổ vào các cổ phiếu tiêu dùng xanh lam tiêu biểu như Maotai rất giống với hiện tượng dòng tiền hiện nay đổ dồn vào lĩnh vực "tiêu dùng mới" lấy Pop Mart làm trung tâm. Những thay đổi về dòng vốn và vị thế có thể ảnh hưởng lớn đến định giá – P/E forward của Maotai từng lên tới gần 60 lần vào đầu năm 2021, nay chỉ còn 18-19 lần. Mặc dù diễn biến dòng vốn gần đây đã tạo áp lực nhất định lên các cổ phiếu "tiêu dùng mới" như Pop Mart, báo cáo cho rằng trong bối cảnh thiếu hụt các mục tiêu đầu tư chất lượng, tình trạng "tập trung quá mức" này có thể kéo dài thêm một thời gian. Điểm chuyển biến thực sự có lẽ chỉ đến khi dữ liệu tần suất cao từ thị trường nước ngoài xuất hiện dấu hiệu đảo chiều ý nghĩa, hoặc khi nền kinh tế Trung Quốc phục hồi mạnh mẽ, mở ra thêm lựa chọn cho nhà đầu tư.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News