Circle phát hành sách trắng về "mạng thanh toán stablecoin"

Tuyển chọn TechFlowTuyển chọn TechFlow

Circle phát hành sách trắng về "mạng thanh toán stablecoin"

Về bản chất, mạng thanh toán của Circle dựa trên lớp thanh toán blockchain chính là thiệp mời tang lễ dành cho các tuyến đường thanh toán truyền thống như SWIFT/VISA/Mastercard.

Tác giả: Will A Vọng

Trong báo cáo kinh tế thị trường USDC năm 2025 do Circle công bố vào đầu năm 2025 mang tên "Đô la kỹ thuật số trên Internet giá trị – Báo cáo kinh tế thị trường USDC 2025", đã xác định rõ ba câu chuyện cốt lõi của USDC: (1) Nâng cấp tài chính cho Internet; (2) Mạng lưới kết nối thông qua USDC; (3) Mở rộng các trường hợp sử dụng USDC bằng cách tận dụng hiệu ứng mạng.

Đối với Circle, hiện đang chiếm 26% thị phần stablecoin, rõ ràng không còn hài lòng với hai câu chuyện đầu tiên. Do đó, Circle Payments Network vừa ra mắt là nỗ lực nhằm thu thập giá trị toàn cầu của USDC – hay nói rộng hơn là stablecoin – trong vai trò nhà phát hành stablecoin tuân thủ quy định toàn cầu.

Đô la Mỹ và bản thân Internet vốn đã sở hữu hiệu ứng mạng mạnh mẽ. Trong thế giới thực và trên Internet, đồng đô la Mỹ là một loại tiền tệ có hiệu ứng mạng. Công nghệ blockchain trao cho USDC nhiều chức năng vượt trội so với đô la truyền thống và mở ra tiềm năng ứng dụng mới, đồng thời dựa vào mạng Internet truyền thống để triển khai.

Circle đang xây dựng một nền tảng công nghệ mở lấy USDC làm trung tâm, tận dụng quy mô, tốc độ và lợi thế chi phí của Internet dựa trên vị thế mạnh mẽ và phạm vi sử dụng rộng rãi hiện tại của đồng đô la Mỹ, nhằm tạo ra hiệu ứng mạng và tính tiện ích tương tự cho các dịch vụ tài chính.

Circle Payments Network là một mạng lưới thanh toán toàn cầu do Circle thiết lập, tận dụng nền tảng tuân thủ pháp lý vững chắc để tập hợp các tổ chức tài chính (nhà cung cấp dịch vụ USDC) trong một khuôn khổ tuân thủ, liền mạch và có thể lập trình, phối hợp việc chuyển tiền giữa tiền pháp định, USDC và các stablecoin thanh toán khác.

Như vậy, tiền pháp định sẽ không còn phải luân chuyển qua hệ thống SWIFT cũ kỹ. Đồng đô la kỹ thuật số sử dụng blockchain làm lớp thanh toán sẽ trở thành con đường mới.

Về bản chất, mạng thanh toán này của Circle dựa trên blockchain như một lớp thanh toán chính là lời mời tang lễ gửi tới các cổng thanh toán truyền thống như SWIFT / VISA / Mastercard, đánh dấu bước chuyển đổi lớn từ việc gửi thư bưu điện sang email, từ xe ngựa sang xe điện, từ cáp điện báo xuyên Đại Tây Dương đến việc truyền tải giá trị Internet trên blockchain.

Quan trọng là định vị của Circle đối với Circle Payments Network: một giao thức hoàn toàn mới, được xây dựng trên hệ thống thanh toán Internet toàn diện, mở và dựa trên Internet, với trọng tâm là stablecoin. Định hướng này cho phép tương thích với nhiều chuỗi công cộng ở lớp thanh toán, thay vì sa vào cuộc chiến giành giật hạ tầng tài chính giữa các chuỗi công cộng.

TS. Xiao Feng từ Hashkey xuất phát từ bản chất tài chính để định nghĩa chuỗi công cộng: cơ sở hạ tầng tài chính thế hệ mới, không chỉ cải thiện hệ thống hiện tại mà còn tạo ra sự phát triển đột phá trong giao dịch, thanh toán và bù trừ, hình thành một khuôn mẫu tài chính mới.

Đáng chú ý, điều Circle hướng tới là một mạng lưới mở dựa trên blockchain, đã mang hình dáng ban đầu của mạng VISA. Những bước phát triển tiếp theo có thể tìm thấy manh mối từ lịch sử phát triển của VISA. Điều này tạo nên sự tương phản rõ rệt với các mạng tương đối khép kín như Ripple & RippleNet, Stripe & Bridge.

Tháng 10 năm 2023, khi tôi chia sẻ về thanh toán Web3 tại Ant Group, tôi đã tự hỏi: liệu việc đưa tài sản pháp định lên chuỗi ở cả hai đầu và dùng stablecoin để thanh toán có phải là giải pháp tối ưu? Rõ ràng, một năm rưỡi sau, Circle đã đưa ra câu trả lời dứt khoát cùng những ví dụ điển hình.

Từ đó, bài viết này biên dịch Whitepaper về Circle Payments Network của Circle, nhằm khám phá nguyên tắc thiết kế, các ví dụ thực tế, các trường hợp sử dụng tiềm năng trong tương lai, cơ hội tăng trưởng cũng như mô hình quản trị của mạng lưới tương tự như VISA.

I. Tổng quan Bạch thư

Stablecoin từ lâu đã được coi là có tiềm năng trở thành nền tảng cho thanh toán và luân chuyển vốn trên Internet. Tuy nhiên, mãi đến gần đây, stablecoin với tư cách là "tiền mặt kỹ thuật số (Digital Cash)" mới chủ yếu được sử dụng trong thị trường tài sản kỹ thuật số toàn cầu và lĩnh vực tài chính phi tập trung (DeFi).

Cùng với việc ra mắt Circle Payments Network (CPN), Circle đang thúc đẩy stablecoin tiến thêm một bước nữa, giúp nó đạt được tiềm năng nâng cấp hệ thống thanh toán toàn cầu – giống như những đột phá Internet trước đây đã thay đổi ngành truyền thông, thương mại, phần mềm, giao tiếp và các lĩnh vực khác. Những thay đổi lớn này đã cải thiện đáng kể trải nghiệm khách hàng, giảm chi phí, tăng tốc độ và thúc đẩy tăng trưởng kinh tế toàn cầu cho cá nhân và doanh nghiệp.

Để hiện thực hóa tiềm năng này, Circle Payments Network (CPN) đóng vai trò là cơ sở hạ tầng nhằm vượt qua nhiều rào cản đã hạn chế việc áp dụng stablecoin trong thanh toán phổ thông cho đến nay. Những rào cản này bao gồm: rào cản gia nhập, yêu cầu tuân thủ mơ hồ, độ phức tạp kỹ thuật và lo ngại về việc lưu trữ an toàn tiền mặt kỹ thuật số.

Circle Payments Network (CPN) tập hợp các tổ chức tài chính trong một khuôn khổ tuân thủ, liền mạch và có thể lập trình, phối hợp các khoản thanh toán toàn cầu giữa tiền pháp định, USDC và các stablecoin thanh toán khác.

Khách hàng doanh nghiệp và cá nhân của các tổ chức tài chính này có thể hưởng lợi từ dịch vụ thanh toán nhanh hơn và rẻ hơn so với các hệ thống thanh toán truyền thống, vốn thường bị giới hạn bởi các mạng phân mảnh hoặc hệ thống khép kín. Quan trọng nhất, Circle Payments Network (CPN) đặt nền móng cơ sở hạ tầng cho toàn bộ hệ sinh thái này, loại bỏ nhiều độ phức tạp kỹ thuật và rào cản vận hành cản trở việc áp dụng stablecoin phổ biến cho đến nay, bao gồm nhu cầu tự lưu ký stablecoin của doanh nghiệp. CPN còn mở ra cánh cửa cho tiền tệ có thể lập trình, giải phóng những mục đích sử dụng hoàn toàn mới cho tiền tệ trong trao đổi giá trị toàn cầu.

Bạch thư này trình bày các nguyên tắc thiết kế của Circle Payments Network (CPN), phác thảo các trường hợp sử dụng ban đầu và gần đây, đồng thời đề xuất các trường hợp sử dụng tiềm năng và cơ hội tăng trưởng trong tương lai. Tài liệu nhằm giúp các tổ chức tài chính, công ty thanh toán, nhà phát triển ứng dụng, người đổi mới và các bên liên quan khác hiểu được vai trò của họ trong việc xây dựng và khai thác CPN – cũng như cách mạng lưới này cho phép họ đổi mới và truyền đạt lợi ích của stablecoin tới khách hàng.

II. Giới thiệu

2.1 Các điểm yếu của hệ thống thanh toán tài chính toàn cầu

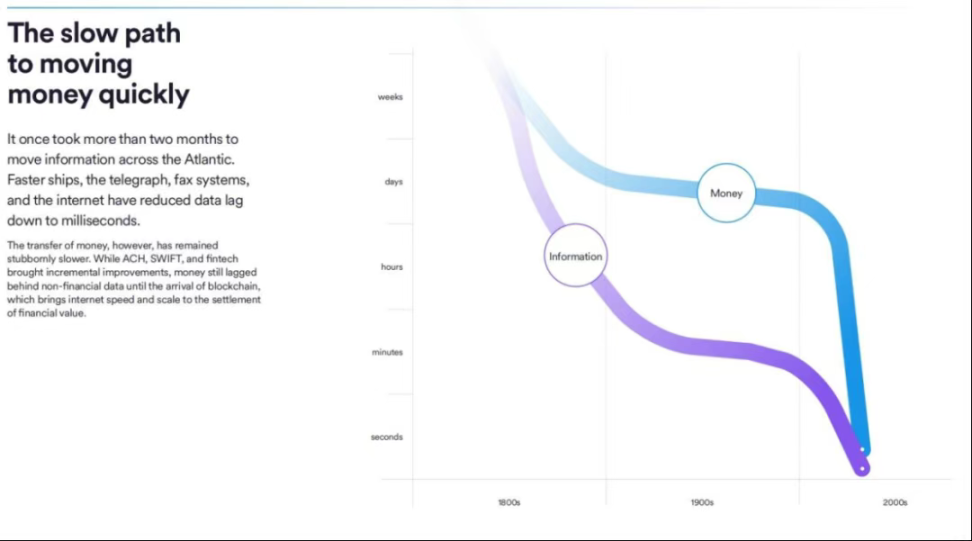

Kinh tế toàn cầu hiện nay gắn kết chặt chẽ hơn bao giờ hết, tuy nhiên, trái ngược với các lĩnh vực kinh tế khác, cơ sở hạ tầng hỗ trợ luân chuyển vốn vẫn chủ yếu phụ thuộc vào các khung sườn tồn tại trước thời đại Internet.

Trước đây, việc cung cấp một "giao thức tiền tệ - Money Protocol" cho phép chuyển giá trị dưới dạng kỹ thuật số hoàn toàn nguyên bản qua Internet là điều bất khả thi.

Hệ thống thanh toán bù trừ tự động Hoa Kỳ (ACH) và các giao thức tương tự khác hiện nay là thành phần cốt lõi trong cảnh quan thanh toán toàn cầu phân mảnh, các giao thức thanh toán này xuất hiện vào đầu những năm 1970 trên toàn thế giới. Mặc dù gần đây có một số phát triển như Khu vực Thanh toán Đơn lẻ Euro (SEPA) ở khu vực đồng euro, hoặc các hệ thống thanh toán thời gian thực quốc gia như PIX của Brazil và Giao diện Thanh toán Thống nhất (UPI) của Ấn Độ đã cải thiện tốc độ giao dịch nội địa, nhưng chúng vẫn thiếu một tiêu chuẩn tương tác toàn cầu và quy mô toàn cầu, đồng thời chưa tận dụng được tính mở và khả năng mở rộng của tiền tệ có thể lập trình được xây dựng trên mạng blockchain công cộng mở.

Cá nhân và doanh nghiệp toàn cầu đang phải trả giá đắt cho việc phụ thuộc vào cơ sở hạ tầng thanh toán truyền thống này. Theo báo cáo của McKinsey (Thanh toán Toàn cầu năm 2024), doanh thu ngành thanh toán toàn cầu đã vượt quá 2,4 nghìn tỷ USD mỗi năm. Phần lớn "doanh thu" này được tạo ra dưới dạng phí thu từ người gửi và người nhận, phản ánh độ phức tạp vận hành và tính trung gian của cơ sở hạ tầng truyền thống – thực tế là một hình thức đánh thuế lên thương mại và hộ gia đình toàn cầu.

Thực tế hiện tại là phí chuyển tiền quốc tế có thể lên tới 50 USD mỗi giao dịch, và các trung gian trên tuyến đường này thường tính thêm phí riêng. Theo dữ liệu của Ngân hàng Thế giới, trong quý II năm 2024, chi phí trung bình toàn cầu để gửi 200 USD là 6,65%. Hơn nữa, việc trao đổi ngoại hối làm trầm trọng thêm những thách thức này, dẫn đến phí ngoại hối đắt đỏ và biến động giá cả.

Các quy trình thanh toán phân mảnh trong hệ thống ngân hàng đại lý tiếp tục gây ra chi phí kinh tế lớn cho doanh nghiệp và xã hội. Đối với các nhà nhập khẩu và người mua hàng, việc thanh toán cần chờ vài ngày mới được giải ngân, điều này có thể làm suy yếu tình trạng dòng tiền và làm phức tạp thêm việc lập kế hoạch thanh khoản. Đối với các nhà xuất khẩu và người bán hàng, cửa sổ thanh toán kéo dài nhiều ngày không thể đoán trước khiến họ phải phụ thuộc nhiều hơn vào các khoản vay ngắn hạn đắt tiền để duy trì hoạt động ngắn hạn. Người nhận kiều hối dùng để chi trả thực phẩm, chỗ ở và các nhu cầu cơ bản khác có thể đối mặt với nguy cơ thu nhập bị ăn mòn do sự can thiệp của các trung gian truyền thống, đồng thời chịu đựng sự chậm trễ trong thanh toán, và trong một số trường hợp, còn phải đối mặt với rủi ro cố hữu khi xử lý tiền mặt trong môi trường dễ xảy ra tội phạm.

(Đô la kỹ thuật số trên Internet giá trị – Báo cáo kinh tế thị trường USDC 2025)

2.2 Sự thay đổi đã đến

Sự thay đổi đã đến từ lâu. Mặc dù Internet trong vài thập kỷ qua gần như đã thay đổi hoàn toàn mọi khía cạnh của thương mại toàn cầu, nhưng cách thức luân chuyển vốn vẫn phụ thuộc vào các mạng truyền thống phân mảnh, thiếu minh bạch, kém hiệu quả và thiếu đổi mới. Mặc dù một số quốc gia đã thành công trong việc triển khai các hệ thống thanh toán thời gian thực quốc gia, nhưng những giải pháp này không thể mở rộng trên phạm vi toàn cầu và khả năng tiếp cận dành cho các nhà phát triển rất hạn chế.

Sau nửa thế kỷ kể từ khi các hệ thống thông tin và thanh toán đầu tiên như ACH xuất hiện, công nghệ truyền thông toàn cầu đã phát triển đến mức có thể kết nối mọi người khắp nơi trong nháy mắt. Ngày nay, hàng tỷ người có thể xem phim trên điện thoại khi đi tàu điện ngầm, truy cập gần như miễn phí vào toàn bộ tri thức nhân loại một cách tức thì, và có thể mua bán hầu như mọi sản phẩm từ khắp nơi trên thế giới.

Đã đến lúc áp dụng một cách thức mới để luân chuyển vốn toàn cầu – một phương thức có thể hoạt động suốt ngày đêm, kết nối liền mạch, nhằm loại bỏ sự kém hiệu quả của hệ thống thanh toán truyền thống, đồng thời dựa và tích hợp nền tảng vững chắc của hệ thống tài chính truyền thống.

(Đô la kỹ thuật số trên Internet giá trị – Báo cáo kinh tế thị trường USDC 2025)

2.3 Lớp thanh toán tiền tệ dựa trên Internet – Circle Payments Network

Cùng với việc ra mắt Circle Payments Network (CPN), tầm nhìn này đang trở thành hiện thực. Circle Payments Network (CPN) là một giao thức hoàn toàn mới, được xây dựng trên một hệ thống thanh toán toàn diện, mở và dựa trên Internet, với trọng tâm là USDC, EURC và các stablecoin thanh toán được quản lý khác trong tương lai. Bằng cách kết nối các nền tảng mở có quy mô toàn cầu và giảm bớt các trung gian, CPN có thể thực hiện luân chuyển vốn theo cách mà các mạng khép kín truyền thống không thể làm được.

Điều quan trọng là, CPN không trực tiếp chuyển tiền; thay vào đó, nó hoạt động như một thị trường dành cho các tổ chức tài chính và đóng vai trò là một giao thức phối hợp để điều phối luồng vốn toàn cầu và trao đổi thông tin liền mạch.

CPN đánh dấu lần đầu tiên kết hợp tài sản thanh toán được quản lý (dưới dạng stablecoin) với một lớp phối hợp và quản trị được thiết kế riêng cho các tổ chức tài chính. Sự tích hợp này kết nối hệ thống thanh toán truyền thống với các tài sản như USDC và EURC, đồng thời xây dựng một khung đối tác tin cậy để đạt được phương thức thanh toán toàn cầu hiệu quả hơn và ít trung gian hơn.

Bằng cách giới thiệu một "lớp thanh toán Clearing Layer" mới dựa trên đô la kỹ thuật số tuân thủ pháp luật và hoạt động 24/7, CPN đặt nền móng cho việc thanh toán xuyên biên giới quy mô Internet.

(https://x.com/circle/status/1914411337683480654)

2.4 Lợi ích của Circle Payments Network

A. Dịch vụ thanh toán tài chính Internet

CPN sẽ mang lại lợi ích cho hàng tỷ người và hàng chục triệu doanh nghiệp, cho phép họ tiếp cận vốn và các dịch vụ tài chính khác giống như cách họ tiếp cận các dịch vụ Internet toàn cầu mang tính cách mạng khác. Người gửi có thể chọn khởi tạo thanh toán bằng tiền pháp định hoặc stablecoin, trong khi người nhận (dù là doanh nghiệp hay cá nhân) có thể chọn giữ stablecoin hoặc đổi chúng sang tiền tệ địa phương khi nhận tiền. CPN sẽ biến việc thanh toán gần như tức thì và không biên giới thành hiện thực phổ biến.

Việc ra mắt CPN giúp hình dung dễ dàng hơn về một tương lai: các nhà cung cấp quốc tế có thể nhận thanh toán xuyên biên giới gần như tức thì và với chi phí thấp thông qua một nền tảng hiện đại, ưu tiên tuân thủ pháp luật hỗ trợ chuỗi cung ứng toàn cầu; các tiểu thương có thể nhận tiền gần như theo thời gian thực mà không bị các khoản phí cao ăn mòn lợi nhuận bán hàng; các nhà bán hàng toàn cầu có thể tiếp cận trực tiếp các thị trường mới; các nhà sáng tạo nội dung có thể nhận được thanh toán vi mô từ người tiêu dùng nhờ hiệu quả chi phí của stablecoin; người nhận kiều hối có thể nhận được tỷ lệ lớn hơn của khoản tiền gửi, từ đó nâng cao sức mua tại nơi họ cần nhất.

B. Giảm độ phức tạp kỹ thuật

CPN ngoài việc nâng cấp cho nhiều mạng thanh toán liên ngân hàng hiện nay (thường bị gánh nặng bởi cơ sở hạ tầng truyền thống, hệ sinh thái khép kín và việc thanh toán chậm hoặc đắt đỏ), còn được thiết kế như một lớp phối hợp hiện đại (Orchestration Layer) dựa trên stablecoin và blockchain, nhằm mở rộng quy mô.

Mặc dù các thanh toán dựa trên blockchain đã thu hút được một lượng nhất định, nhưng chúng không hoàn toàn không ma sát hay đáng tin cậy, đặc biệt trong môi trường giữa các tổ chức, nơi các đặc điểm như đảm bảo thanh toán, khả năng đảo ngược, tuân thủ pháp luật, giao thức chuẩn hóa và bảo mật mạnh mẽ là những yêu cầu cơ bản. CPN tiếp tục giảm độ phức tạp kỹ thuật và tối thiểu hóa các thách thức vận hành và tài chính cản trở việc áp dụng stablecoin trong thanh toán và thương mại phổ biến cho đến nay, mở đường cho một hệ sinh thái tài chính hiệu quả, bao hàm, đổi mới và minh bạch hơn.

C. Giảm chi phí, tăng hiệu quả

Xét về chi phí và hiệu quả, CPN là một giải pháp thay thế mạnh mẽ cho các thanh toán xuyên biên giới truyền thống. Mặc dù việc mua stablecoin và đổi chúng trở lại tiền pháp định sẽ phát sinh một số chi phí, nhưng ở nhiều thị trường ngoài Hoa Kỳ, chi phí "chấp nhận tiền pháp định đầu vào/ra" này đang giảm xuống và có thể thấp hơn chi phí tiếp cận đô la Mỹ thông qua ngân hàng.

Việc chuyển đô la truyền thống có thể vừa đắt vừa chậm đối với cả người gửi và người nhận, khiến cả hai bên càng phụ thuộc hơn vào tài trợ vốn lưu động ngắn hạn (như đã nêu trên). Bằng cách đạt được việc thanh toán gần như tức thì và giảm sự phụ thuộc vào các trung gian, CPN có thể giải phóng hiệu quả chi phí đáng kể.

Hơn nữa, với tư cách là một nền tảng mở, CPN có tiềm năng thúc đẩy một thị trường cạnh tranh cho các dịch vụ chấp nhận tiền pháp định đầu vào/ra, ngoại hối và các dịch vụ khác, từ đó tiếp tục giảm chi phí và cải thiện điều kiện tiếp cận.

D. Minh bạch, an toàn và có thể mở rộng

CPN là một cơ sở hạ tầng minh bạch, an toàn và có thể mở rộng, được thiết kế để giúp các tổ chức tài chính phục vụ khách hàng doanh nghiệp và cá nhân tốt hơn. Quan trọng nhất, CPN sẽ có thể giải phóng những hiệu quả này mà không hy sinh sự tuân thủ pháp luật. Circle đã xây dựng một khung quản trị nghiêm ngặt cho CPN, yêu cầu các tổ chức tài chính tham gia phải tuân thủ các tiêu chuẩn toàn cầu về chống rửa tiền và chống tài trợ khủng bố (AML/CFT) cũng như các yêu cầu về trừng phạt kinh tế.

E. Cơ sở hạ tầng mở thúc đẩy đổi mới

Điều quan trọng là, CPN không trực tiếp chuyển tiền; thay vào đó, nó hoạt động như một thị trường dành cho các tổ chức tài chính và đóng vai trò là một giao thức phối hợp để điều phối luồng vốn toàn cầu và trao đổi thông tin liền mạch. Với tư cách là nhà vận hành mạng, Circle định nghĩa giao thức CPN và cung cấp các API (Giao diện Lập trình Ứng dụng), SDK (Bộ Phát triển Phần mềm) cho nhà phát triển và các hợp đồng thông minh công cộng để phối hợp luồng vốn toàn cầu.

Sự tăng trưởng và thành công của CPN không chỉ giới hạn trong hệ sinh thái Circle, mà còn phụ thuộc vào sự tham gia của các bên ngoài Circle để cùng giải phóng giá trị kinh tế. Mạng lưới này sẽ tạo ra một môi trường màu mỡ để các ngân hàng, công ty thanh toán, nhà cung cấp dịch vụ chấp nhận tiền, nhà phát triển ứng dụng và các nhà phát hành stablecoin được quản lý khác cùng đổi mới, nhằm mang lại giá trị lớn hơn và trải nghiệm tốt hơn cho khách hàng của họ.

Chính nhờ cơ sở hạ tầng blockchain công cộng mở này, CPN và các stablecoin thanh toán được quản lý cung cấp một nền tảng mạnh mẽ cho các nhà xây dựng để triển khai các ứng dụng trên chuỗi sử dụng các mạng này để chuyển tiền liền mạch.

CPN cung cấp các khối xây dựng cho người đổi mới và người xây dựng để phát triển các trải nghiệm người dùng mới và hỗ trợ nhiều trường hợp thanh toán khác nhau. Theo thời gian, các nhà xây dựng sẽ có thể tạo ra một hệ sinh thái sôi động gồm các mô-đun và dịch vụ ứng dụng trên CPN – tạo ra một thị trường chức năng thứ ba cho người tham gia và người dùng cuối cùng của CPN, mang lại lợi ích cho họ và mở khóa một nền tảng phân phối hoàn toàn mới và mạnh mẽ cho các nhà phát triển fintech.

III. Tầm nhìn của Circle

Thông qua Circle Payments Network (CPN), Circle đang xây dựng một nền tảng và hệ sinh thái mạng lưới mới, sẽ tạo ra giá trị cho mọi bên liên quan trong nền kinh tế toàn cầu, góp phần đẩy nhanh những lợi ích mà hệ thống tài chính mới dựa trên Internet mang lại cho xã hội:

Doanh nghiệp:

Các nhà nhập khẩu, xuất khẩu, thương gia và doanh nghiệp lớn: có thể tận dụng các tổ chức tài chính hỗ trợ CPN để loại bỏ đáng kể chi phí và ma sát, củng cố chuỗi cung ứng toàn cầu, tối ưu hóa hoạt động quản lý vốn và giảm sự phụ thuộc vào tài trợ vốn lưu động ngắn hạn đắt tiền.

Cá nhân:

Người gửi và nhận kiều hối, các nhà sáng tạo nội dung và các cá nhân thường xuyên gửi hoặc nhận thanh toán vi mô khác: sẽ nhận được giá trị lớn hơn, các tổ chức tài chính sử dụng CPN có thể cung cấp các dịch vụ cải tiến này nhanh hơn, rẻ hơn và đơn giản hơn.

Các nhà xây dựng hệ sinh thái:

Ngân hàng, công ty thanh toán và các nhà cung cấp khác: có thể tận dụng các dịch vụ nền tảng của CPN để phát triển các trường hợp thanh toán đổi mới, tận dụng khả năng lập trình của stablecoin, SDK (Bộ Phát triển Phần mềm) và các hợp đồng thông minh, xây dựng một hệ sinh thái thịnh vượng. Theo thời gian, điều này sẽ có thể giải phóng toàn bộ tiềm năng của thanh toán stablecoin đối với doanh nghiệp và cá nhân. Ngoài ra, các nhà phát triển và doanh nghiệp bên thứ ba có thể giới thiệu các dịch vụ giá trị gia tăng, tiếp tục mở rộng chức năng của mạng.

Tất cả người tham gia mạng CPN và người dùng cuối cùng sẽ được hưởng lợi từ cơ sở hạ tầng luân chuyển vốn mở và có thể nâng cấp liên tục, không chỉ giảm chi phí và tăng tốc độ thanh toán xuyên biên giới mà còn đảm bảo sẵn sàng về mặt công nghệ cho hệ thống tài chính Internet.

IV. Các trường hợp sử dụng

Circle Payments Network (CPN) nhằm hỗ trợ nhiều trường hợp thanh toán và luân chuyển giá trị khác nhau bằng cách sử dụng stablecoin được quản lý để thực hiện các giao dịch liền mạch, hiệu quả và an toàn trên các mạng blockchain được hỗ trợ.

Kiến trúc định hướng tuân thủ pháp luật cho phép tổ chức tài chính khởi tạo (Originating Financial Institution - OFI) phát hiện và kết nối với tổ chức tài chính thụ hưởng (Beneficiary Financial Institution - BFI) thông qua CPN, đồng thời trao quyền cho các nhà xây dựng hệ sinh thái phát triển các giải pháp đổi mới cho cá nhân, doanh nghiệp và tổ chức.

(www.circle.com/cpn)

4.1 Thanh toán doanh nghiệp (Business Payments)

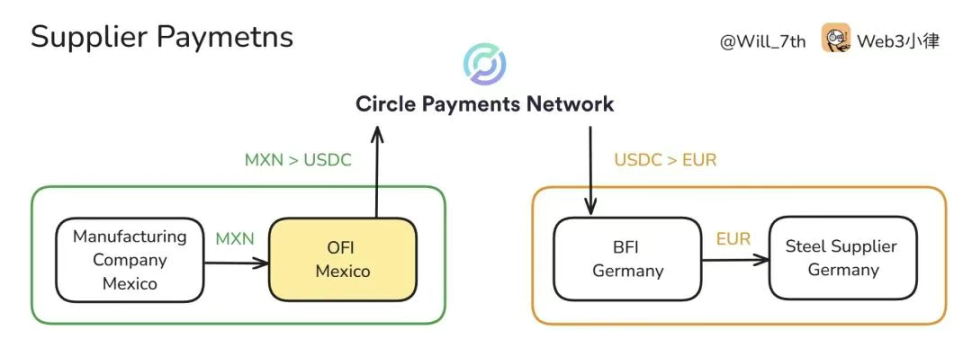

A. Thanh toán nhà cung cấp (Supplier Payments)

Rút ngắn thời gian thanh toán, loại bỏ các trung gian, tăng tốc và đơn giản hóa các khoản thanh toán xuyên biên giới giữa các công ty.

Một doanh nghiệp sản xuất tại Mexico cần thanh toán cho một nhà cung cấp thép tại Đức, nhưng muốn tránh các khoản phí ngoại hối cao và việc chuyển tiền ngân hàng mất nhiều ngày. Tổ chức tài chính khởi tạo (OFI) của doanh nghiệp sẽ đổi Peso Mexico (MXN) sang USDC, liên hệ với tổ chức tài chính thụ hưởng (BFI) tại Đức thông qua CPN và gửi USDC, BFI sau đó sẽ đổi USDC sang Euro một cách liền mạch và thanh toán ngay lập tức vào tài khoản của nhà cung cấp.

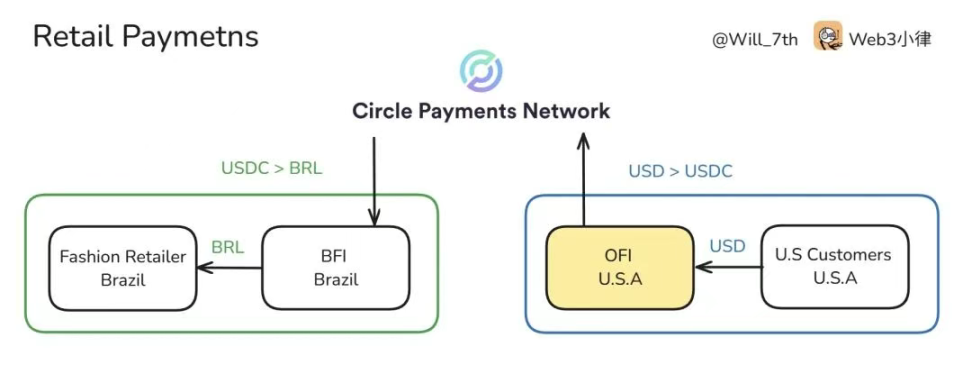

B. Thanh toán bán lẻ (Retail Payments)

Nâng cao thương mại điện tử toàn cầu thông qua các lựa chọn thanh toán an toàn, hiệu quả và linh hoạt.

Một nhà bán lẻ thời trang tại Brazil bán hàng cho khách hàng tại Hoa Kỳ. BFI của nhà bán lẻ này liên hệ với một OFI thông qua CPN để nhận thanh toán bằng đô la Mỹ. OFI đổi đô la Mỹ sang USDC và gửi cho BFI, BFI sau đó liền mạch đổi USDC sang Real Brazil (BRL), hoặc lưu giữ USDC thay mặt cho nhà bán lẻ tại một bên lưu ký tài sản kỹ thuật số, nhà bán lẻ có thể nhận tiền ngay lập tức, nhanh hơn so với các bộ xử lý thanh toán truyền thống, và có thể lựa chọn giữ vốn lưu động dưới dạng đô la kỹ thuật số.

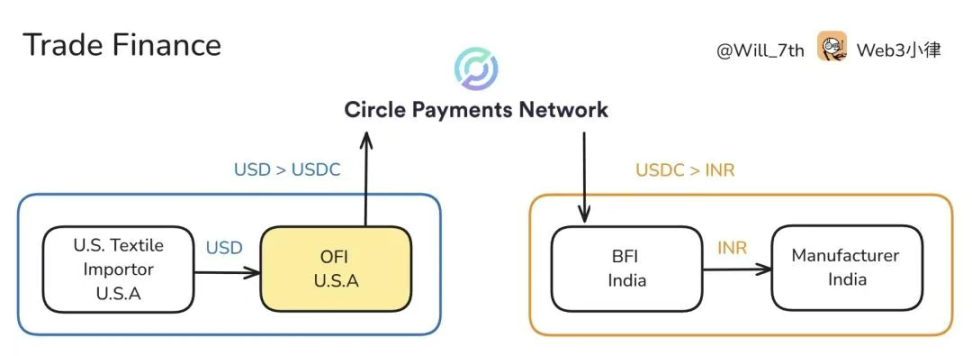

C. Tài trợ thương mại (Trade Finance)

Đơn giản hóa và đảm bảo an toàn cho các khoản thanh toán thương mại quốc tế.

Một nhà nhập khẩu dệt may Hoa Kỳ đặt hàng một nhà sản xuất tại Ấn Độ, mong muốn giảm thời gian và chi phí của tài trợ thương mại truyền thống. OFI của nhà nhập khẩu đổi đô la Mỹ (USD) sang USDC và kết nối với một BFI tại Ấn Độ thông qua CPN để chuyển tiền. BFI quản lý việc giữ USDC trong hợp đồng thông minh và thanh toán Rupee Ấn Độ (INR) cho nhà sản xuất sau khi xác minh các tài liệu vận chuyển. Phương pháp này đạt được việc thanh toán nhanh hơn, giảm rủi ro đối tác, đồng thời tận dụng đổi mới hợp đồng thông minh để cung cấp dịch vụ ký quỹ.

D. Thanh toán lương và thù lao (Payroll and Salary Disbursements)

Cho phép doanh nghiệp xử lý việc thanh toán lương toàn cầu với phí thấp nhất và thanh toán tức thì.

Một công ty đa quốc gia thanh toán lương cho nhân viên từ xa tại nhiều quốc gia. Thay vì dựa vào các kênh ngân hàng truyền thống, công ty sử dụng OFI của mình để đổi tiền tệ địa phương sang USDC và ngay lập tức gửi lương đến nhân viên thông qua nhiều BFI được phát hiện bởi CPN. Các BFI này nhận USDC từ OFI và hoàn tất việc thanh toán cuối cùng bằng tiền tệ địa phương của từng nhân viên.

E. Thanh toán trí tuệ nhân tạo (AI payments)

Trong tương lai, CPN sẽ hỗ trợ các tác nhân AI tự chủ (AI Agents) đại diện cho người dùng hoặc hệ thống gửi và nhận thanh toán, hỗ trợ trao đổi giá trị theo thời gian thực.

Một công ty logistics sử dụng tác nhân AI để đặt dịch vụ vận chuyển xuyên biên giới. Khi tác nhân chọn một nhà cung cấp dịch vụ tại Singapore, nó sử dụng OFI tích hợp CPN để đổi đô la Mỹ (USD) sang USDC và tự động gửi thanh toán cho BFI tại Singapore, BFI sau đó đổi sang Đô la Singapore (SGD). Toàn bộ quy trình thanh toán được thực hiện theo chương trình thông qua hợp đồng thông minh, tối thiểu hóa các bước thao tác thủ công, đạt được thanh toán máy-tới-máy xuyên biên giới thông minh.

4.2 Thanh toán cá nhân (Consumer Payments)

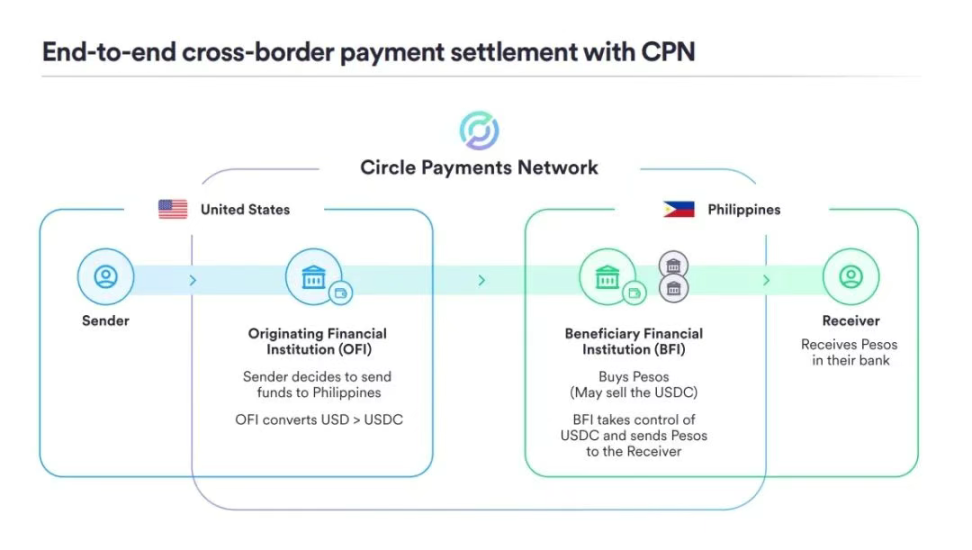

A. Kiều hối (Remittances)

Cho phép cá nhân tiếp cận dịch vụ kiều hối nhanh chóng và tiết kiệm chi phí, tránh các khoản phí cao và sự chậm trễ.

Một người dùng sống tại Hoa Kỳ muốn gửi tiền cho gia đình tại Philippines. Một công ty chuyển tiền với tư cách là tổ chức tài chính khởi tạo (OFI) tại Hoa Kỳ, đổi đô la Mỹ (USD) sang USDC và đồng thời chuyển USDC đến một tổ chức tài chính thụ hưởng (BFI) địa phương tại Philippines được phát hiện động thông qua CPN, đổi sang Peso Philippines (PHP), để chuyển tiền đến tay gia đình gần như theo thời gian thực, với phí chỉ bằng một phần nhỏ so với phí chuyển tiền truyền thống.

B. Dịch vụ đăng ký (Subscriptions)

Hỗ trợ thanh toán định kỳ cho các dịch vụ kỹ thuật số thông qua việc lập hóa đơn bằng stablecoin có thể lập trình.

Một nền tảng truyền thông kỹ thuật số cung cấp dịch vụ đăng ký cao cấp cho người dùng toàn cầu. Hàng tháng, ví kỹ thuật số của người dùng khởi tạo một khoản thanh toán USDC thông qua tổ chức tài chính khởi tạo (OFI), khoản thanh toán này được định tuyến thông qua BFI của nền tảng được phát hiện bởi CPN. BFI nhận tiền, lưu giữ USDC thay mặt cho nền tảng truyền thông tại một bên lưu ký tài sản kỹ thuật số, hoặc đổi sang tiền pháp định địa phương khi cần và ghi có vào tài khoản của nền tảng.

C. Thanh toán vi mô và kiếm tiền từ nội dung (Micropayments and Content Monetization)

Hỗ trợ thanh toán vi mô tức thì và tiết kiệm chi phí cho các nhà sáng tạo nội dung và dịch vụ kỹ thuật số.

Một nhà sáng tạo nội dung tại Brazil nhận được các khoản quyên góp nhỏ từ người hâm mộ toàn cầu thông qua CPN, sử dụng OFI địa phương và BFI hỗ trợ CPN. Người hâm mộ không còn phải đối mặt với sự chậm trễ kéo dài và các khoản phí nền tảng cao, mà có thể gửi stablecoin tức thì – đạt được việc kiếm tiền nhanh chóng và tiết kiệm chi phí.

D. Thương mại điện tử (E-commerce)

Mở rộng khả năng tiếp cận của người tiêu dùng đến các thị trường trực tuyến toàn cầu thông qua trải nghiệm thanh toán nhanh chóng.

Một khách hàng tại Anh mua sản phẩm điện tử từ một người bán tại Hàn Quốc thông qua một nền tảng thương mại điện tử quốc tế. Khi thanh toán, khách hàng thanh toán bằng Bảng Anh (GBP) thông qua OFI địa phương, OFI đổi tiền thành USDC và chuyển cho BFI tại Hàn Quốc. BFI đổi USDC sang Won Hàn Quốc (KRW) và gửi vào tài khoản của người bán.

4.3 Thanh toán giữa các tổ chức (Institutional Payments)

A. Thanh toán thị trường vốn (Capital Markets Settlement)

Nâng cao hiệu quả giao dịch bằng cách đạt được việc thanh toán nhanh hơn và minh bạch hơn giữa các tổ chức tài chính, giảm rủi ro đối tác và chi phí vận hành.

Một công ty quản lý tài sản Hoa Kỳ thực hiện một giao dịch trái phiếu OTC (bán ngoài sàn) với một ngân hàng đầu tư châu Âu, nhưng muốn tránh sự chậm trễ thanh toán T+2, cũng như tình trạng kém hiệu quả về vốn và rủi ro đối tác phát sinh. OFI của công ty quản lý tài sản đổi đô la Mỹ (USD) sang USDC và kết nối với BFI tại châu Âu thông qua CPN để chuyển USDC, BFI ngay lập tức thanh toán giao dịch cho ngân hàng đầu tư bằng Euro (EUR).

B. Ngoại hối (Foreign Exchange, FX)

Đơn giản hóa việc trao đổi tiền tệ bằng cách nâng cao hiệu quả trong các thao tác đa tiền tệ, giải quyết các tỷ giá ngoại hối cao của nhà cung cấp truyền thống cũng như sự phức tạp và chậm trễ trong việc quản lý đa tiền tệ.

Một công ty đầu tư châu Âu muốn tài trợ cho một thương vụ mua bất động sản tại Nhật Bản, nhưng muốn tránh các khoản phí ngoại hối cao và sự chậm trễ. OFI của công ty đầu tư đổi Euro (EUR) sang EURC, BFI tại Nhật Bản nhận và liền mạch đổi sang Yên Nhật (JPY) tại một sàn ngoại hối cạnh tranh trên chuỗi và thanh toán tức thì.

C. Dịch vụ quản lý tài chính (Treasury Services)

Đơn giản hóa việc hồi lưu vốn bằng cách hiệu quả hơn trong việc đổi thu nhập nước ngoài trở lại thị trường nội địa của công ty.

Một nhà cung cấp phần mềm doanh nghiệp có trụ sở tại Hoa Kỳ cung cấp các giải pháp dựa trên đám mây cho nhiều doanh nghiệp tại Đông Nam Á. Để hồi lưu thu nhập từ khu vực này về Hoa Kỳ, BFI của công ty tại Hoa Kỳ phát hiện OFI địa phương tại Philippines thông qua CPN. OFI thu tiền thanh toán Peso Philippines (PHP) từ khách hàng doanh nghiệp, đổi sang USDC và truyền cho BFI tại Hoa Kỳ. Sau đó, BFI đổi USDC sang đô la Mỹ (USD) và gửi vào tài khoản quản lý tài chính của công ty, đạt được việc tích hợp thu nhập toàn cầu nhanh hơn và tuân thủ pháp luật.

D. Thanh toán Chính phủ và Nhân đạo (Government and Humanitarian Payments)

Cung cấp kênh an toàn, đáng tin cậy và hiệu quả cho các khoản thanh toán quy mô lớn, từ cứu trợ thiên tai đến chuyển khoản tổ chức.

Một tổ chức phi chính phủ quốc tế (NGO) sử dụng stablecoin để phân phát tiền cứu trợ thiên tai. NGO khởi tạo thanh toán thông qua OFI của mình, OFI đổi tiền pháp định địa phương sang USDC và chuyển cho BFI hoạt động tại khu vực được viện trợ. Sau đó, BFI hoặc trực tiếp chuyển tiền vào ví kỹ thuật số của người thụ hưởng, hoặc đổi USDC sang tiền pháp định địa phương và gửi vào tài khoản ngân hàng của họ, đảm bảo tính minh bạch, tăng tốc độ phân phối tiền và tăng cường trách nhiệm giải trình trong việc phân bổ viện trợ.

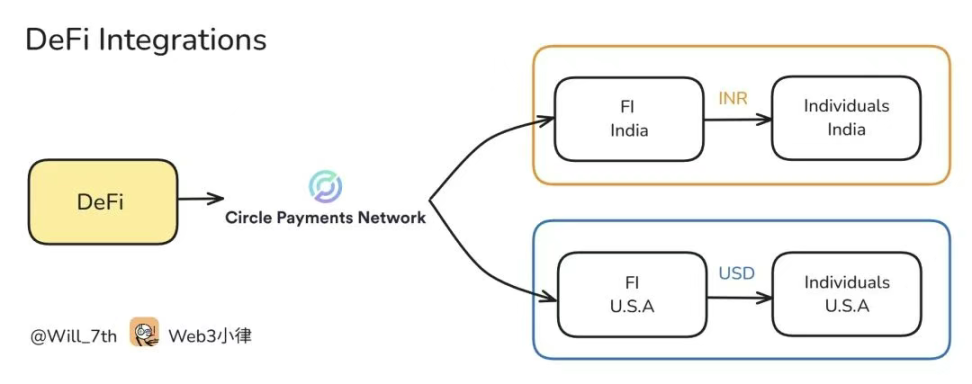

E. Tích hợp Tài chính phi tập trung (DeFi Integrations)

Hỗ trợ các đổi mới DeFi bằng cách cung cấp nền tảng cho vay, mượn, tiết kiệm, giải phóng tiềm năng của tài chính trên chuỗi quy mô phổ thông.

Một nền tảng cho vay DeFi được cấp phép và quản lý phù hợp tích hợp USDC và EURC để cung cấp các sản phẩm vay và tiết kiệm. Nhờ cơ sở hạ tầng CPN, nền tảng này có thể thúc đẩy các giao dịch xuyên biên giới liền mạch, giảm biến động và hỗ trợ dòng chảy khách hàng tổ chức tuân thủ pháp luật, đồng thời xây dựng niềm tin trong nhóm người dùng đa dạng.

V. Các bên liên quan và vai trò trong hệ sinh thái CPN

Hệ sinh thái CPN bao gồm các bên liên quan và người tham gia, đóng vai trò quan trọng trong việc thúc đẩy thanh toán toàn cầu, thúc đẩy đổi mới công nghệ và thúc đẩy quản trị mạng, tạo giá trị kinh tế và áp dụng mạng.

5.1 Cơ quan Quản trị CPN

Circle đảm nhận vai trò cơ quan quản trị và thiết lập tiêu chuẩn chính cho CPN, đồng thời là nhà vận hành mạng.

Các nhiệm vụ chính của Circle bao gồm:

-

Xây dựng và duy trì “Quy tắc Circle Payments Network” (“CPN Rules”), các quy tắc này quản lý tư cách, vận hành và tuân thủ pháp luật của tất cả người tham gia.

-

Phát triển và duy trì cơ sở hạ tầng cốt lõi – các hợp đồng thông minh, API và SDK – để đạt được việc thanh toán và bù trừ liền mạch trên các mạng blockchain (gửi/nhận giao dịch).

-

Vận hành giao thức phối hợp, dùng để thành viên và phát hiện giá cả, định tuyến thanh toán và thanh toán giữa các đối tác.

-

Thúc đẩy việc chia sẻ thông tin chuẩn hóa và tự động giữa các thành viên để đảm bảo tuân thủ Quy tắc Di chuyển (Travel Rule).

-

Xác minh tư cách của các tổ chức tài chính, phê duyệt việc tham gia mạng và cấp chứng nhận xác nhận việc tuân thủ các tiêu chuẩn CPN liên quan đến giấy phép, chống rửa tiền và chống tài trợ khủng bố (AML/CFT), tuân thủ trừng phạt và sức mạnh tài chính.

-

Giám sát việc tuân thủ các yêu cầu pháp lý (bao gồm AML/CFT và trừng phạt) của các thành viên thông qua đánh giá rủi ro liên tục.

-

Lập kế hoạch và quản lý an ninh mạng, phản ứng sự cố và cơ sở hạ tầng để đảm bảo tính toàn vẹn và độ bền vận hành.

-

Giới thiệu các nhà cung cấp dịch vụ bên thứ ba đã được kiểm tra sơ bộ và các ứng dụng mô-đun đáp ứng các tiêu chuẩn CPN về tuân thủ pháp luật, bảo mật và hiệu suất.

5.2 Thành viên CPN

Các thành viên, còn được gọi là các Tổ chức Tài chính Tham gia (Participating Financial Institutions - PFIs), là trụ cột của CPN. Họ đóng vai trò là các đối tác, khởi tạo, tạo điều kiện hoặc nhận thanh toán trong mạng, thực hiện các giao dịch theo các quy tắc và tiêu chuẩn quản trị của CPN.

PFIs bao gồm các Nhà cung cấp Dịch vụ Tài sản ảo (VASPs), các Nhà cung cấp Dịch vụ Thanh toán (PSPs) gốc truyền thống và mã hóa, cũng như các tổ chức tài chính như ngân hàng truyền thống hoặc ngân hàng kỹ thuật số. Tùy theo vai trò trong giao dịch, PFIs có thể hành động với tư cách là Tổ chức Tài chính Khởi tạo (OFIs), đại diện cho người gửi khởi tạo thanh toán; hoặc với tư cách là Tổ chức Tài chính Thụ hưởng (BFIs), nhận thanh toán stablecoin và tạo điều kiện thanh toán tiền pháp định "dặm cuối cùng" thông qua hệ thống thanh toán địa phương, hoặc cung cấp dịch vụ lưu ký stablecoin thay mặt cho người nhận.

Các nhiệm vụ cốt lõi của Thành viên CPN bao gồm:

-

Duy trì giấy phép phù hợp và đảm bảo tuân thủ liên tục tất cả các quy định áp dụng tại các khu vực tài phán liên quan, bao gồm chống rửa tiền và chống tài trợ khủng bố (AML/CFT) và các yêu cầu trừng phạt, đồng thời tuân thủ các Quy tắc CPN.

-

Tham gia quy trình xác định tư cách của Circle và duy trì việc xác minh thông tin pháp nhân, trạng thái tuân thủ, phạm vi khu vực tài phán và hồ sơ rủi ro luôn cập nhật.

-

Tận dụng thông tin thu thập và giám sát thực hiện thông qua CPN để đánh giá rủi ro đối tác và giao dịch theo nghĩa vụ tuân thủ của mình.

-

Thực hiện thanh toán thông qua một loạt các dịch vụ kỹ thuật và giao thức được mô tả chi tiết trong các Quy tắc CPN, tùy theo vai trò là OFI hoặc BFI.

-

Tuân thủ các yêu cầu kỹ thuật và cơ sở hạ tầng của CPN, bao gồm tích hợp an toàn, hiệu suất thỏa thuận mức dịch vụ (SLA), giám sát giao dịch và các giao thức bảo vệ dữ liệu.

-

Chia sẻ thông tin người khởi tạo và người thụ hưởng cần thiết theo khung tuân thủ Quy tắc Di chuyển (Travel Rule) của CPN, các Yêu cầu Thông tin (RFIs) và các yêu cầu giám sát khác.

-

Giám sát giao dịch để phát hiện và báo cáo các hoạt động đáng ngờ theo các quy định áp dụng.

-

Tham gia quản trị CPN thông qua phản hồi có cấu trúc, đánh giá vận hành và điểm danh tiếng thành viên để tăng cường tính minh bạch và hỗ trợ cải tiến liên tục.

-

Cung cấp hỗ trợ và giải pháp kịp thời cho các truy vấn của thành viên hoặc người dùng cuối cùng khác về mạng.

-

Tận dụng SDK dành cho nhà phát triển, stablecoin được quản lý và cơ sở hạ tầng hợp đồng thông minh của CPN để phát triển và cung cấp các trường hợp thanh toán đổi mới.

5.3 Người dùng cuối CPN (Doanh nghiệp và Cá nhân)

Người dùng cuối là người khởi tạo và người thụ hưởng cuối cùng của giao dịch thanh toán – mặc dù họ không tương tác trực tiếp với CPN, nhưng họ được hưởng lợi từ chi phí thấp hơn, thanh toán nhanh hơn, minh bạch cao hơn và đổi mới liên tục. Người gửi khởi tạo thanh toán thông qua Tổ chức Tài chính Khởi tạo (OFI), trong khi người nhận nhận thanh toán thông qua Tổ chức Tài chính Thụ hưởng (BFI).

5.4 Nhà cung cấp dịch vụ CPN

Các thực thể này bao gồm các tổ chức tài chính (FI) và phi tài chính (non-FI), cung cấp các giải pháp công nghệ và dịch vụ tài chính giá trị gia tăng cho các thành viên CPN và người dùng cuối.

Bao gồm:

-

Nhà cung cấp thanh khoản và sàn giao dịch ngoại hối: Các thực thể này cung cấp dịch vụ tạo lập thị trường hiệu quả, phát hiện giá và trao đổi tiền tệ cho giao dịch stablecoin trong CPN. Họ cung cấp thanh khoản cho việc thanh toán stablecoin xuyên biên giới và đảm bảo tỷ giá ngoại hối cạnh tranh.

-

Nhà phát hành stablecoin: Các tổ chức này phát hành các stablecoin thanh toán được quản lý, là phương tiện giao dịch chính trong CPN. Nhà phát hành stablecoin đảm bảo dự trữ minh bạch, tuân thủ pháp luật và thanh khoản tiền pháp định cơ sở hỗ trợ giao dịch xuyên biên giới liền mạch.

-

Nhà cung cấp giải pháp công nghệ và dịch vụ tài chính: Các nhà cung cấp dịch vụ này cung cấp một loạt dịch vụ cho các thành viên CPN, bao gồm quản lý gian lận và rủi ro, cơ sở hạ tầng ví, giải pháp lưu ký, hóa đơn và lập hóa đơn, cũng như các giải pháp giám sát tuân thủ và giao dịch để hỗ trợ nhu cầu kinh doanh và vận hành của họ.

(www.circle.com/cpn)

VI. Quản trị CPN, Xác định Tư cách và Vận hành Mạng

CPN hoạt động trong một khung quản trị hợp tác và minh bạch, nhằm ưu tiên tuân thủ pháp luật, an toàn và niềm tin trong mạng. Khung này bao gồm ba khía cạnh chính:

-

Xác minh tư cách và giám sát: Circle với tư cách là cơ quan quản trị chính, chịu trách nhiệm xây dựng các tiêu chuẩn tư cách nghiêm ngặt, được ghi chi tiết trong “Quy tắc Circle Payments Network”, đồng thời thúc đẩy việc tích hợp stablecoin thanh toán được quản lý vào mạng.

-

Chức năng và vận hành mạng: Các chức năng cốt lõi hỗ trợ giao dịch liền mạch và tuân thủ, đồng thời đảm bảo tính nghiêm ngặt vận hành và cải tiến liên tục.

-

Minh bạch và sự tham gia của các bên liên quan: Thông qua việc tích cực tương tác với các bên liên quan đa dạng (bao gồm các tổ chức tài chính, cơ quan quản lý, doanh nghiệp và nhà xây dựng), CPN duy trì sự nhất quán với các tiêu chuẩn toàn cầu nhằm tăng cường niềm tin, thúc đẩy việc áp dụng và thúc đẩy tăng trưởng hệ sinh thái mạng bền vững.

Vận hành mạng:

-

Chỉ dành cho các tổ chức tài chính được ủy quyền hợp pháp;

-

Bắt buộc tuân thủ các quy định chống rửa tiền và chống tài trợ khủng bố (AML/CFT) và trừng phạt;

-

Chia sẻ dữ liệu giao dịch an toàn, bao gồm Quy tắc Di chuyển (Travel Rule);

-

Thanh tra và giám sát liên tục.

6.1 Xác minh tư cách và giám sát

Khung quản trị CPN xác định các tiêu chuẩn tư cách, giao thức chứng nhận và việc tích hợp stablecoin được quản lý, nhằm đảm bảo sự tham gia đáng tin cậy của các tổ chức tài chính, nhà phát hành stablecoin được quản lý và các nhà cung cấp dịch vụ trong mạng.

A. Tiêu chuẩn tư cách nghiêm ngặt

Thành viên phải đáp ứng các yêu cầu tư cách toàn diện trước khi được cấp quyền truy cập mạng. Bao gồm việc nắm giữ tất cả các giấy phép cần thiết, thực hiện các chương trình trừng phạt và chống rửa tiền (AML) phù hợp với quy định địa phương và các chuẩn mực toàn cầu, duy trì các biện pháp kiểm soát an toàn hợp lý và thể hiện đủ sức mạnh tài chính. Với tư cách là nhà vận hành mạng, Circle đánh giá tất cả các thành viên tiềm năng trước khi cấp quyền truy cập và định kỳ đánh giá lại họ theo rủi ro. Các thành viên được cấp phép theo hệ thống quản lý lành mạnh do các tổ chức thiết lập tiêu chuẩn quốc tế (như Nhóm Hành động Chống Rửa tiền - FATF) sẽ trải qua đánh giá tiêu chuẩn, trong khi các thành viên khác phải trải qua đánh giá sâu hơn. Các tiêu chuẩn tư cách đã được công bố, và việc đánh giá của Circle cũng có thể được sử dụng làm đầu vào cho quy trình thẩm định đối tác của chính các thành viên.

B. Chứng nhận thành viên và truy cập

Sau khi hoàn thành việc xác minh và phê duyệt tư cách thành công, CPN sẽ cấp chứng nhận mạng độc đáo cho các thành viên đủ điều kiện. Những chứng nhận này cho phép các đối tác nhận diện lẫn nhau một cách an toàn và truy xuất thông tin đối tác, thúc đẩy tính minh bạch, giúp thực hiện đánh giá rủi ro sáng suốt và nâng cao hiệu quả thẩm định đối tác. Chứng nhận bao gồm một tập hợp các thuộc tính được xác định rõ – bao gồm trạng thái thành viên, phạm vi khu vực tài phán và thông tin tư cách – sẽ được giám sát và cập nhật liên tục để phản ánh những thay đổi trong tình trạng rủi ro.

C. Tích hợp stablecoin thanh toán được quản lý

Khung quản trị CPN phác thảo quy trình đánh giá và phê duyệt có cấu trúc để tích hợp stablecoin thanh toán được quản lý mới vào CPN. Stablecoin tiềm năng phải trải qua đánh giá nghiêm ngặt theo các tiêu chuẩn tư cách nghiêm ngặt của CPN, bao gồm tuân thủ pháp luật, dự trữ minh bạch và bằng chứng kiểm toán, khả năng tiếp cận các kênh thanh toán ngân hàng, thanh khoản tiền pháp định cơ sở, các tiêu chuẩn quản lý rủi ro, năng lực thông tin và an ninh mạng cũng như các thực hành báo cáo. Chỉ những stablecoin hoàn toàn đáp ứng các tiêu chuẩn này và được cơ quan quản trị phê duyệt mới được phép hoạt động trong mạng, đảm bảo rằng chúng đóng góp vào hệ sinh thái mạng ổn định, an toàn và hiệu quả.

6.2 Chức năng và vận hành mạng

CPN thông qua một khung vận hành mạnh mẽ, cho phép các thành viên thực hiện các giao dịch an toàn và theo thời gian thực, đảm bảo tính nhất quán, khả năng mở rộng và độ bền. Khung này bao gồm phối hợp giao dịch, hỗ trợ vận hành, phản ứng sự cố và quản lý cơ sở hạ tầng.

A. Phối hợp giao dịch và quản lý rủi ro

Các giao dịch trong CPN được phối hợp thông qua một loạt các dịch vụ kỹ thuật và giao thức, đảm bảo thực hiện liền mạch giữa các thành viên tham gia. Ngoài ra, các thành viên mạng sử dụng các cảnh báo tự động và đánh giá rủi ro định kỳ do CPN cung cấp để liên tục giám sát luồng giao dịch, tập trung vào các bất thường giao dịch và hiệu suất đối tác, ví dụ như đánh giá tỷ lệ giao dịch thất bại, vi phạm thỏa thuận mức dịch vụ (SLA), v.v. Những biện pháp này cùng nhau chủ động giảm thiểu rủi ro vận hành, giúp duy trì độ tin cậy và hiệu quả của mạng.

B. Hỗ trợ vận hành thành viên

CPN cung cấp các hướng dẫn vận hành rõ ràng, bao gồm các thỏa thuận mức dịch vụ (SLA) được định nghĩa trong Quy tắc CPN, bao phủ các kỳ vọng về thời gian hoạt động, tốc độ giao dịch, giải quyết tranh chấp và chia sẻ thông tin kịp thời. Mạng cũng chuẩn hóa việc trao đổi dữ liệu giao dịch và đối tác, đơn giản hóa vận hành bằng cách giảm nhu cầu phối hợp tùy chỉnh.

C. Quản lý sự kiện và khủng hoảng

CPN đã xây dựng các giao thức chi tiết để quản lý các sự kiện an ninh, các vấn đề tuân thủ pháp luật và sự cố ngừng hoạt động hệ thống. Các giao thức này bao gồm các kênh truyền thông được định nghĩa trước với các thành viên và quy trình giải quyết minh bạch, công bằng, đảm bảo hành động nhanh chóng và quản lý tranh chấp hiệu quả bất kể liên quan đến tuân thủ hay giao dịch.

D. Khả năng mở rộng và lập kế hoạch cơ sở hạ tầng

Cơ sở hạ tầng CPN được giám sát liên tục thông qua các công cụ quan sát, theo dõi thông lượng, độ trễ và tỷ lệ lỗi. Việc giám sát hiệu suất tự động và các bài kiểm tra tải định kỳ cho phép mạng mở rộng theo nhu cầu. Circle hợp tác với các đối tác cơ sở hạ tầng và đám mây đã được kiểm tra để đảm bảo cấu hình tài nguyên tính toán và lưu trữ đàn hồi. Các đánh giá khả năng mở rộng và kiểm tra áp lực ở cấp độ hành lang xác minh sự sẵn sàng của mạng đối với khối lượng giao dịch tăng trưởng và mở rộng mạng.

6.3 Minh bạch và sự tham gia của các bên liên quan

Quản trị CPN được xây dựng dựa trên tính minh bạch, điều này giúp xây dựng niềm tin và sự tự tin giữa tất cả các bên tham gia. Circle với tư cách là cơ quan quản trị, tiếp nhận các đề xuất chiến lược từ Hội đồng Tư vấn để củng cố khung quản trị. CPN thường xuyên tiến hành khảo sát, thảo luận nhóm tập trung và đánh giá có cấu trúc để thu thập phản hồi từ thành viên và đánh giá chất lượng dịch vụ. Những đầu vào này thúc đẩy cải tiến liên tục và giúp đảm bảo sự phát triển của mạng đáp ứng nhu cầu của người tham gia. Việc kiểm toán độc lập và các báo cáo công khai định kỳ về khối lượng giao dịch, thời gian hoạt động hệ thống và sự tuân thủ của thành viên tiếp tục củng cố tính toàn vẹn và trách nhiệm giải trình trong vận hành.

Đại diện của các thành viên và người dùng cuối CPN cũng như sự tương tác với các cơ quan quản lý đóng vai trò then chốt trong sự phát triển của mạng. Các thành viên CPN được khuyến khích tích cực tham gia vào việc xây dựng quy tắc mạng và tiêu chuẩn kỹ thuật, cung cấp các đề xuất và hiểu

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News