Hyperliquid: 9% Binance, 78% tập trung

Tuyển chọn TechFlowTuyển chọn TechFlow

Hyperliquid: 9% Binance, 78% tập trung

DEX không cần phải hoàn toàn phi tập trung, mà chỉ cần minh bạch hơn CEX.

Bài viết: Tô Gia

Lúc đầu, chẳng ai để ý đến thương vụ này. Nó chỉ là một vở kịch, một lần "rút dây mạng", sự diệt vong của một lý tưởng (phi tập trung), và sự biến mất của một L1. Cho đến khi thảm họa này trở nên liên quan trực tiếp đến từng người.

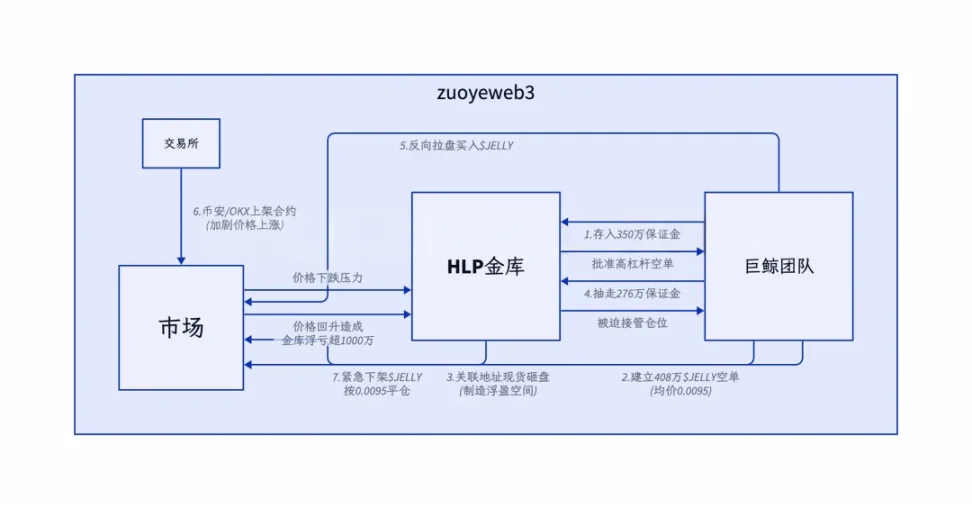

Ngày 26 tháng 3, Hyperliquid gặp phải một vụ máu me do một đồng tiền Meme gây ra, thủ đoạn giống hệt như cá voi lớn 50x trước đó: tập hợp vốn, lợi dụng "lỗ hổng" trong quy tắc để tấn công kho bạc HLP.

Chú thích ảnh: Quá trình tấn công Nguồn nội dung: @ai_9684xtpa

Bản chất đây là câu chuyện giữa kẻ tấn công và Hyperliquid. Thực tế, Hyperliquid đã hấp thụ lệnh đối phương từ cá voi lớn, từ PVP hóa thành PVH. Với khoản lỗ 4 triệu USD, đối với giao thức Hyperliquid mà nói, chỉ là vết ngứa ngoài da.

Nhưng Binance và OKX nhanh chóng niêm yết hợp đồng $JELLYJELLY, rõ ràng mang ý đồ "nhân cơ hội hạ đao". Lý lẽ tương tự: nếu Hyperliquid có thể dùng quy mô vốn hấp thụ tổn thất từ cá voi lớn, thì các sàn giao dịch như Binance cũng có thể dựa vào tính thanh khoản sâu hơn để liên tục rút máu Hyperliquid, cho đến khi mất máu quá nhiều, rơi vào vòng xoáy tử thần tương tự Luna-UST.

Cuối cùng, Hyperliquid chọn vi phạm lý tưởng phi tập trung, "sau biểu quyết" hủy niêm yết $JELLYJELLY, còn gọi là "rút dây mạng", thừa nhận rằng mình không chịu nổi thua lỗ.

Tổng kết lại, hành động ứng phó của Hyperliquid là điều bình thường đối với CEX, và có thể đưa ra một phán đoán: sau Hyperliquid, hệ sinh thái trên chuỗi cũng sẽ dần chấp nhận kiểu "bình thường mới" này. Việc tập trung hay phi tập trung không còn quan trọng nữa, minh bạch trong quản trị mới là then chốt.

DEX không cần hoàn toàn phi tập trung, mà chỉ cần minh bạch hơn CEX, đạt được sự cân bằng nhất định giữa văn hóa mã hóa và hiệu quả vốn, để duy trì hoạt động.

9% của Binance: Văn hóa mã hóa đầu hàng hiệu quả vốn

Rút dây mạng là hèn, nhét kim là ác, bị bắt vì làm thị trường là ngu.

Theo dữ liệu từ The Block, Hyperliquid đã chiếm khoảng 9% khối lượng giao dịch phái sinh trên Binance trong hai tháng liên tiếp —这才是币安激烈应对的根本原因,将危险扼杀在起跑线上,Hyperliquid 已经走出摇篮。

Thương trường như chiến trường. Hôm qua Binance có thể tranh giành thị phần ví từ OKX DEX khi sàn này hủy niêm yết, hôm nay Binance và OK có thể phối hợp tấn công dưới bàn tay của Hayek — điều này cho thấy thị trường phái sinh hiện nay đang bị chia cắt bởi ba thế lực.

Nhìn lại các điểm nóng gần đây trong ngành, các giao thức trên chuỗi đều rất khó khăn. Việc kiên trì phi tập trung là điều khó: Polymarket thừa nhận kết quả bị大户 thao túng thông qua oracles UMA đã bị sửa đổi khiến cộng đồng bất mãn; Hyperliquid cuối cùng "rút dây mạng" dưới áp lực từ Binance, hứng chịu chỉ trích liên tiếp từ CEO Bitget và đồng sáng lập BitMEX Arthur Hayes.

Trước hết, những gì họ nói đều đúng. Hyperliquid đã chọn ưu tiên hiệu quả vốn và an toàn giao thức thay vì lý tưởng phi tập trung tuyệt đối. Theo cảm nhận cá nhân, mức độ phi tập trung của Hyperliquid thậm chí còn không bằng Coinbase — ít nhất phía sau Coinbase là sự giám sát nghiêm ngặt, còn bản chất thật sự của Hyperliquid thực chất là No KYC CEX as Perp DEX.

Thứ hai, cần đặt Hyperliquid vào vị trí kép vừa là CEX vừa là Perp DEX để phê bình. Tất cả vấn đề hiện tại của Hyperliquid đều là những điều CEX từng trải qua, kể cả Arthur Hayes của BitMEX – người chỉ trích Hyperliquid thiếu phi tập trung – nếu năm 2020 trong sự kiện 3·12 không "rút dây mạng", toàn ngành mã hóa có thể đã sụp đổ.

Phi tập trung và tập trung là bài toán xe điện kinh điển: muốn phi tập trung thì hiệu quả vốn chắc chắn không bằng tập trung; muốn tập trung thì không thu hút được dòng vốn tự do.

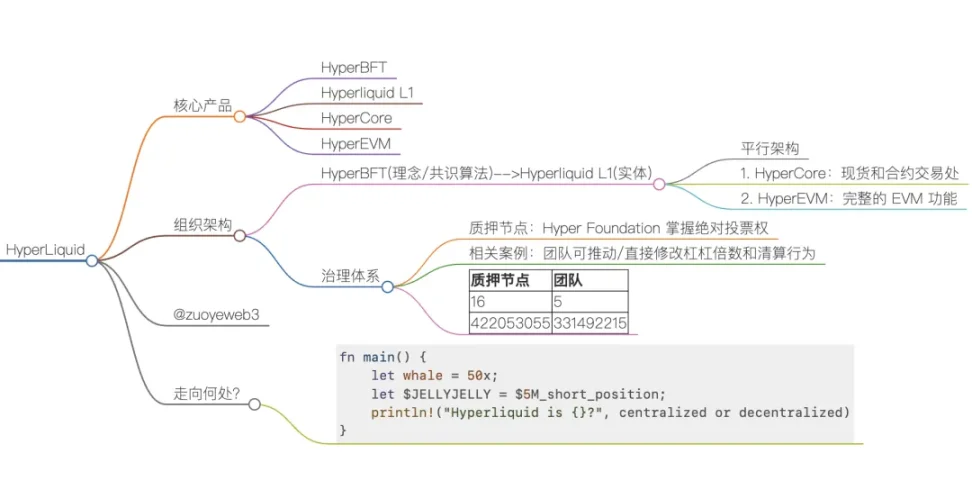

Chú thích ảnh: Cơ cấu tổ chức Hyperliquid Nguồn ảnh: @zuoyeweb3

Thực tế, Hyperliquid là một điểm đồng thuận, hai điểm kinh doanh:

-

Điểm đồng thuận là thuật toán HyperBFT và sản phẩm hiện thực hóa của nó – L1 Hyperliquid;

-

Hai mảng kinh doanh gồm HyperCore xây dựng trên L1 – nơi là sàn giao dịch giao ngay và phái sinh tùy chỉnh, về cơ bản bị Hyperliquid kiểm soát; song song với đó là HyperEVM xây dựng trên L1 – đây là chuỗi EVM theo nghĩa thông thường.

Trong kiến trúc này, hành vi chéo giữa L1 và HyperCore/HyperEVM, tương tác giữa HyperCore và HyperEVM đều là điểm tấn công tiềm tàng. Vì vậy, sự phức tạp trong cơ cấu tổ chức cũng là hệ quả tất yếu của việc đội ngũ dự án kiểm soát cao độ.

Trong dãy Perp DEX, điểm đổi mới của Hyperliquid không nằm ở kiến trúc, mà ở việc dùng cách "hơi tập trung", học hỏi việc token hóa LP từ GMX, kết hợp chiến lược niêm yết và airdrop, liên tục kích thích đấu trường thị trường, thành công chiếm lĩnh thị trường phái sinh vốn bị CEX kiểm soát chặt.

Không phải biện hộ cho hyperliquid, đây chính là bản chất của Perp DEX: muốn quản trị hoàn toàn phi tập trung thì không thể ứng phó với sự kiện thiên nga đen, phản ứng chậm; muốn xử lý hiệu quả thì nhất định cần người cầm kiếm.

Giống như LooksRare không thể đánh bại OpenSea, nhưng cuối cùng Blur đã làm được. Mọi người tranh luận về mức độ tập trung cũng phân tầng. Hyperliquid chủ yếu tập trung vào việc thay đổi giao thức. Trọng tâm bài viết này không phải tranh luận xem có tập trung hay không, mà nhấn mạnh hiệu quả vốn sẽ tự động thúc đẩy các giao thức trên chuỗi thế hệ mới hành động như vậy – hơi tập trung hơn để đổi lấy hiệu quả vốn.

78% tập trung: Hệ quả tất yếu của kinh tế học token

Điểm đặc biệt của Hyperliquid nằm ở việc dùng cấu trúc trên chuỗi đổi lấy hiệu suất CEX, dùng kinh tế học token đổi lấy tính thanh khoản, dùng stack công nghệ tùy chỉnh đổi lấy an toàn.

Bên cạnh kiến trúc kỹ thuật, điểm thực sự nguy hiểm của Hyperliquid là sự tồn tại của kinh tế học token. Như đã nói, Hyperliquid là phiên bản nâng cấp của việc token hóa LP từ GMX, cho phép người dùng hưởng lợi từ doanh thu giao thức, từ đó tạo thêm thanh khoản và hỗ trợ giá token cho đội ngũ dự án.

Nhưng điều kiện tiên quyết là đội ngũ dự án phải có đủ khả năng kiểm soát, mới duy trì được hoạt động bình thường của doanh thu giao thức – đặc biệt trong thị trường hợp đồng có đòn bẩy, lợi nhuận được khuếch đại nhưng cũng rủi ro hơn nhiều, đây cũng là điểm khác biệt lớn nhất so với các DEX giao ngay như Uniswap.

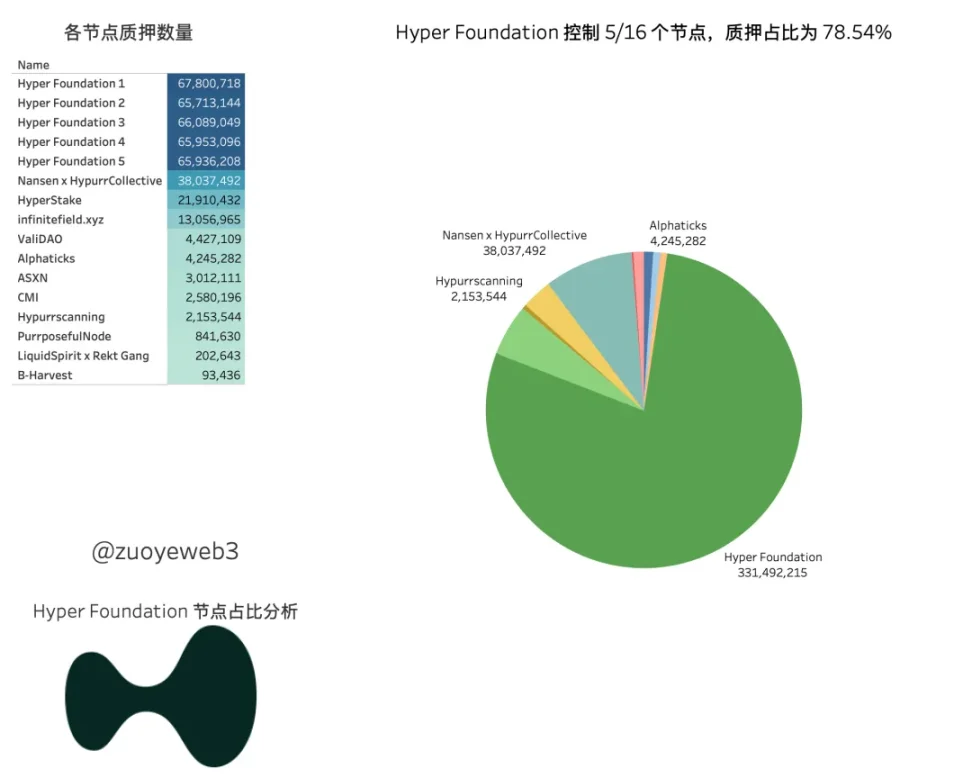

Trên đây là nguyên lý kinh tế đằng sau lựa chọn kiến trúc tương đối tập trung của Hyperliquid. Hiện tại, trong 16 nút, Hyper Foundation kiểm soát 5 nút; nhưng xét về tỷ lệ stake, Foundation nắm giữ tổng cộng 330 triệu token Hyper, chiếm 78,54% tổng số nút, vượt xa ngưỡng đa số 2/3.

Chú thích ảnh: Các nút của Hyperliquid Nguồn ảnh: @zuoyeweb3

Nhìn lại các sự cố an ninh trong nửa năm gần đây:

Tháng 11 năm 2024, các KOL chỉ trích kiến trúc Hyperliquid chưa đủ tập trung: cơ bản đúng

Đầu năm 2025: Cá voi 50x: phạm sai lầm mà mọi sàn giao dịch đều từng mắc, nhưng sự minh bạch trên chuỗi lại khiến nó trở thành mục tiêu bị công kích

Ngày 26 tháng 3 năm 2025: "Rút dây mạng" thanh lý JELLYJELLY, hoàn toàn đúng, quỹ kiểm soát đa số phiếu bầu

Chính trong những cuộc đấu tranh và đối kháng liên tiếp này, lý tưởng phi tập trung từng bước cúi đầu trước hiện thực hiệu quả vốn. Hyperliquid đã cố gắng giảm thiểu các hành vi xấu như VC, airdrop, thanh lý nội bộ (so với việc người sáng lập XRP bán tháo liên tục), cố gắng giữ hình thái sản phẩm bình thường, và hy vọng kiếm lời từ phí giao dịch.

So với thị trường NFT đã bị bác bỏ, Perp DEX là nhu cầu thiết yếu trên chuỗi, vì vậy tôi cho rằng这套模式 nhất định sẽ được thị trường chấp nhận.

Tuy nhiên, giống như sau khi Bybit bị hack, cộng đồng nghi ngờ liệu sàn có "cắt lông cừu" hay không, sau khủng hoảng này, tâm lý của người sáng lập và đội ngũ Hyperliquid liệu có thay đổi hay không đáng chú ý hơn: họ sẽ tiếp tục làm người tốt bị súng chĩa vào, hay hòa mình vào giới sàn giao dịch, tiếp tục đóng cửa quy tắc?

Nói cách khác, tranh luận về việc tập trung hay không đã lệch trọng tâm. Hoặc có thể suy nghĩ: liệu quy tắc giao thức hoàn toàn minh bạch dẫn đến săn đuổi công khai trên toàn thị trường là cơn đau chuyển mình tất yếu của giao thức trên chuỗi, hay sẽ khiến tiến trình di chuyển lên chuỗi bị đảo ngược?

Bài học sâu sắc thực sự là: chúng ta nên tuân theo lý tưởng phi tập trung, hay đầu hàng trực tiếp trước hiệu quả vốn? Giống như thế giới ngày càng dao động này, vùng đất trung lập đã trở nên chật hẹp.

Chúng ta nên chọn phần nào tập trung + quy tắc minh bạch + can thiệp khi cần, hay hoàn toàn tập trung + hộp đen + can thiệp liên tục?

Kết luận

Sau khủng hoảng tài chính 2008, chính phủ Mỹ trực tiếp cứu thị trường – cứu Phố Wall mà không cần sự đồng ý của người nộp thuế, hút máu rau củ, nối mạch phố hoa, trở thành cái nôi sinh ra Bitcoin. Ngày nay, Hyperliquid chẳng qua là bản diễn lại cũ, chỉ khác là vai trò giờ đây thuộc về Phố Wall trên chuỗi chờ được cứu.

Sau khủng hoảng Hyperliquid, các KOL lần lượt chất vấn: từ Arthur Hayes đến AC, đều yêu cầu Hyperliquid kiên trì lý tưởng phi tập trung – đây cũng là sự tiếp nối của chiến tranh thương mại trên chuỗi. AC từng chỉ trích khả thi của Ethena, nhưng điều đó không ngăn hai người đứng chung chiến tuyến hôm nay.

Một khi nhà cầm cờ đã vào cuộc chơi, phải chuẩn bị tinh thần để trở thành quân cờ.

Dù trên chuỗi hay ngoài chuỗi, đều cần có lý tưởng tuyệt đối và ranh giới tương đối.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News