Loại bỏ yếu tố giả mạo, đừng tiếp tục sử dụng chỉ số “địa chỉ hoạt động hàng ngày” để gây hiểu lầm cho phân tích đầu tư của bạn

Tuyển chọn TechFlowTuyển chọn TechFlow

Loại bỏ yếu tố giả mạo, đừng tiếp tục sử dụng chỉ số “địa chỉ hoạt động hàng ngày” để gây hiểu lầm cho phân tích đầu tư của bạn

Thay vì tập trung vào các địa chỉ hoạt động để nghiên cứu hoạt động blockchain, hãy xem xét các chỉ số phí mạng.

Tác giả:Donovan Choy

Biên dịch: TechFlow

Sử dụng tốt hơn các chỉ số blockchain

Blockchain tạo ra lượng lớn dữ liệu công khai. Trên Crypto Twitter, mọi người liên tục so sánh blockchain A với blockchain B, và các nhà đầu tư, nhà nghiên cứu cũng như những người có ảnh hưởng (KOL) có rất nhiều chỉ số để viện dẫn khi bảo vệ quan điểm của mình. Tuy nhiên, việc sử dụng sai các con số này thường làm mờ hiểu biết của chúng ta về lĩnh vực này.

Trong bài viết hôm nay của 0xResearch, chúng tôi sẽ khám phá ba chỉ số và những vấn đề tồn tại: địa chỉ hoạt động, "lợi nhuận" của blockchain và tổng giá trị được đảm bảo.

Địa chỉ hoạt động

"Địa chỉ hoạt động" là số lượng người dùng đang hoạt động, trả phí trên một giao thức nào đó.

Câu nói “Facebook có ba tỷ người dùng hoạt động hàng tháng” là thông tin hữu ích, cho chúng ta biết một vài điều về mạng xã hội này. Vì những kẻ gửi thư rác không có đủ cơ hội sinh lời để tràn ngập Facebook, nên địa chỉ hoạt động là phương pháp khá tốt để đánh giá giá trị thực sự của nền tảng này đối với người tiêu dùng.

Nhưng đối với blockchain, vì việc tạo ví mới cực kỳ dễ dàng và rõ ràng có những cơ hội kiếm lời thông qua airdrop hoặc các giao thức khuyến khích, nên giá trị của chỉ số địa chỉ hoạt động trở nên kém hơn.

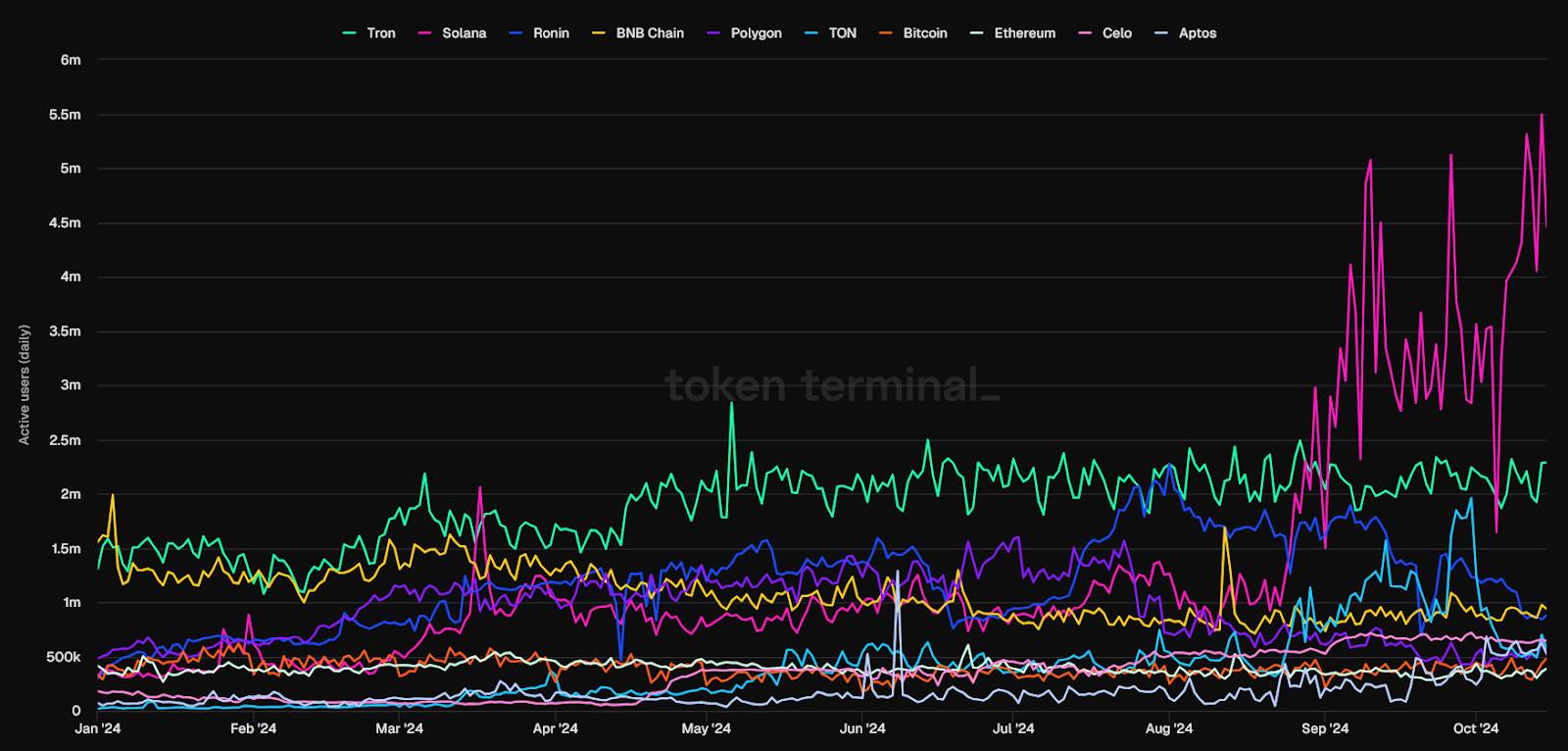

Ví dụ, biểu đồ dưới đây cho thấy một tình huống rõ ràng: Solana có số lượng địa chỉ hoạt động hàng ngày cao nhất trong tháng qua, do đó Solana dường như rất sôi động.

Nguồn: TokenTerminal

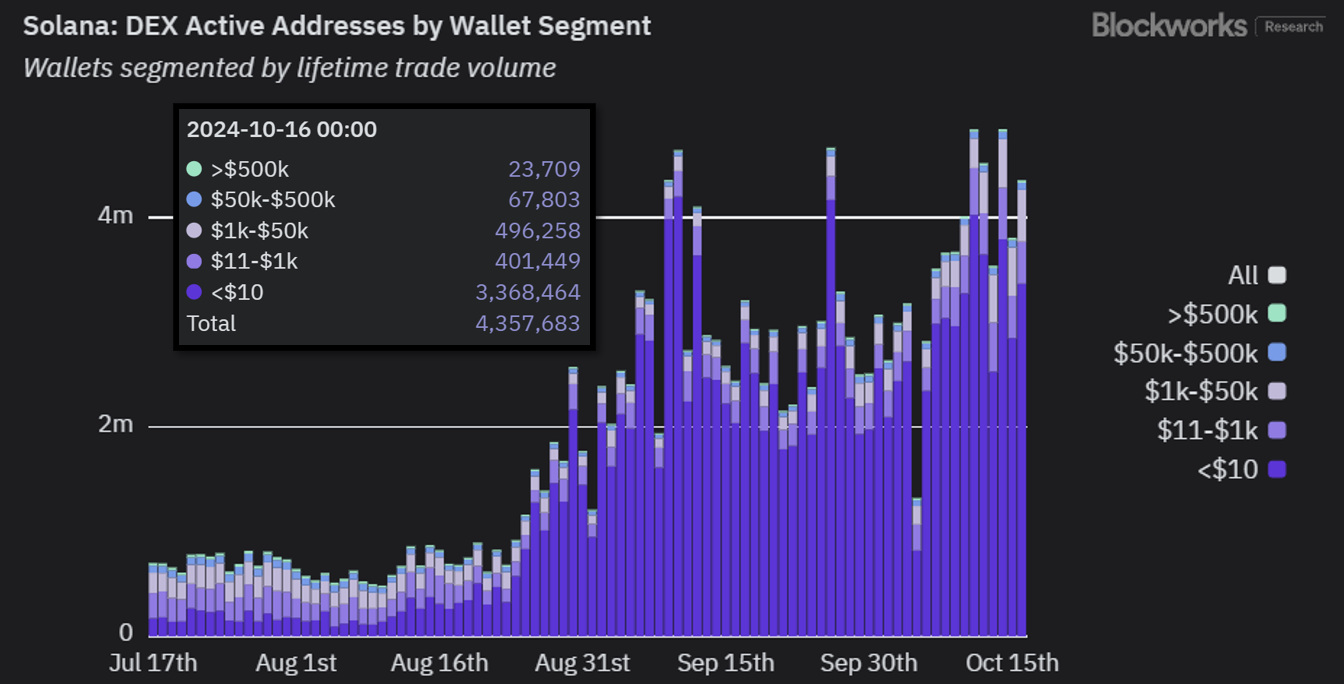

Phần lớn người dùng Solana giao dịch trên các sàn giao dịch phi tập trung (DEX), do đó chúng ta cần xem xét kỹ hoạt động trên DEX. Khi đi sâu vào phân tích các địa chỉ hoạt động trên DEX của Solana, chúng tôi phát hiện rằng trong 24 giờ qua, phần lớn các địa chỉ — khoảng 3,4 triệu trong tổng số 4,4 triệu — có khối lượng giao dịch trọn đời ít hơn 10 đô la Mỹ.

Điều này cho thấy có thể tồn tại lượng lớn hoạt động spam hoặc bot thay vì số lượng lớn người dùng "chất lượng", nhờ vào phí giao dịch thấp của Solana.

Nguồn: Blockworks Research

Đây là một ví dụ khác mà tôi từng đề cập trước đây: Celo L1 (hiện là L2) trong tháng 9 đã chứng kiến số lượng địa chỉ hoạt động hàng ngày chuyển stablecoin tăng vọt lên 646.000. Con số này vượt qua Tron, thu hút sự chú ý của Vitalik Buterin và CoinDesk.

Sau khi phân tích sâu hơn, nhà phân tích dữ liệu Jack Hackworth của Variant Fund phát hiện ra rằng 77% địa chỉ Celo này chuyển khoản ít hơn hai xu Mỹ, chủ yếu do hàng ngàn người dùng nhận được các khoản tiền nhỏ từ một giao thức thu nhập cơ bản phổ quát tên là GoodDollar. Trong cả hai trường hợp, địa chỉ hoạt động cho thấy mức độ sử dụng cao, nhưng sau khi phân tích kỹ lưỡng thì lập luận này không còn đứng vững.

Muốn tìm hiểu thêm, hãy tham khảo nghiên cứu của Dan Smith, người chuyên nghiên cứu về việc lạm dụng chỉ số địa chỉ hoạt động hàng ngày.

Lợi nhuận của blockchain

Thay vì tập trung vào địa chỉ hoạt động để nghiên cứu hoạt động blockchain, hãy xem xét các chỉ số phí mạng. Phí phản ánh tổng lượng gas tiêu thụ khi sử dụng giao thức, bất kể vấn đề "người dùng chất lượng".

Phí thường được các nhà phân tích và nhà đầu tư dùng để xác định blockchain nào tạo ra nhiều "doanh thu" nhất. Sau đó, chúng ta coi phần phát hành token mà blockchain trả cho các trình xác thực là chi phí. Kết quả là "lợi nhuận" của blockchain.

Đây chính là cách Token Terminal tạo ra "báo cáo tài chính" cho các giao thức mã hóa. Ví dụ, biểu đồ bên dưới cho thấy Ethereum L1 đã tích lũy hàng triệu đô la thua lỗ trong hai tháng qua.

Nguồn:Token Terminal

Vấn đề duy nhất là cách tính này bỏ qua một yếu tố then chốt: khác với chuỗi PoW (như Bitcoin), người dùng trên chuỗi PoS cũng có thể dễ dàng nhận được phần thưởng phát hành token.

Dù sao đi nữa, nếu tôi có thể nhận được lợi suất 5% ETH/SOL từ các nền tảng staking linh hoạt như Lido hay Jito, thì tôi đâu cần quan tâm liệu mạng lưới có "sinh lời" hay không? Do đó, việc coi phát hành token là chi phí để đưa ra kết luận "Ethereum không sinh lời" là sai lầm.

Trong thế giới thực, lạm phát gây hại vì khi ngân hàng trung ương in tiền ồ ạt, lượng cung tiền tăng thêm đến tay các thành phần khác nhau trong nền kinh tế ở những thời điểm khác nhau, và những người nhận tiền mới trước sẽ được hưởng lợi trước khi giá cả điều chỉnh theo "thực tế". Đây gọi là Hiệu ứng Cantillon.

Tuy nhiên, trong nền kinh tế blockchain PoS, tình hình không như vậy, vì lạm phát (tức là phát hành token) được phân phối đồng thời cho tất cả mọi người. Do đó, không ai trở nên giàu hay nghèo hơn—giá trị tài sản của mọi người giữ nguyên.

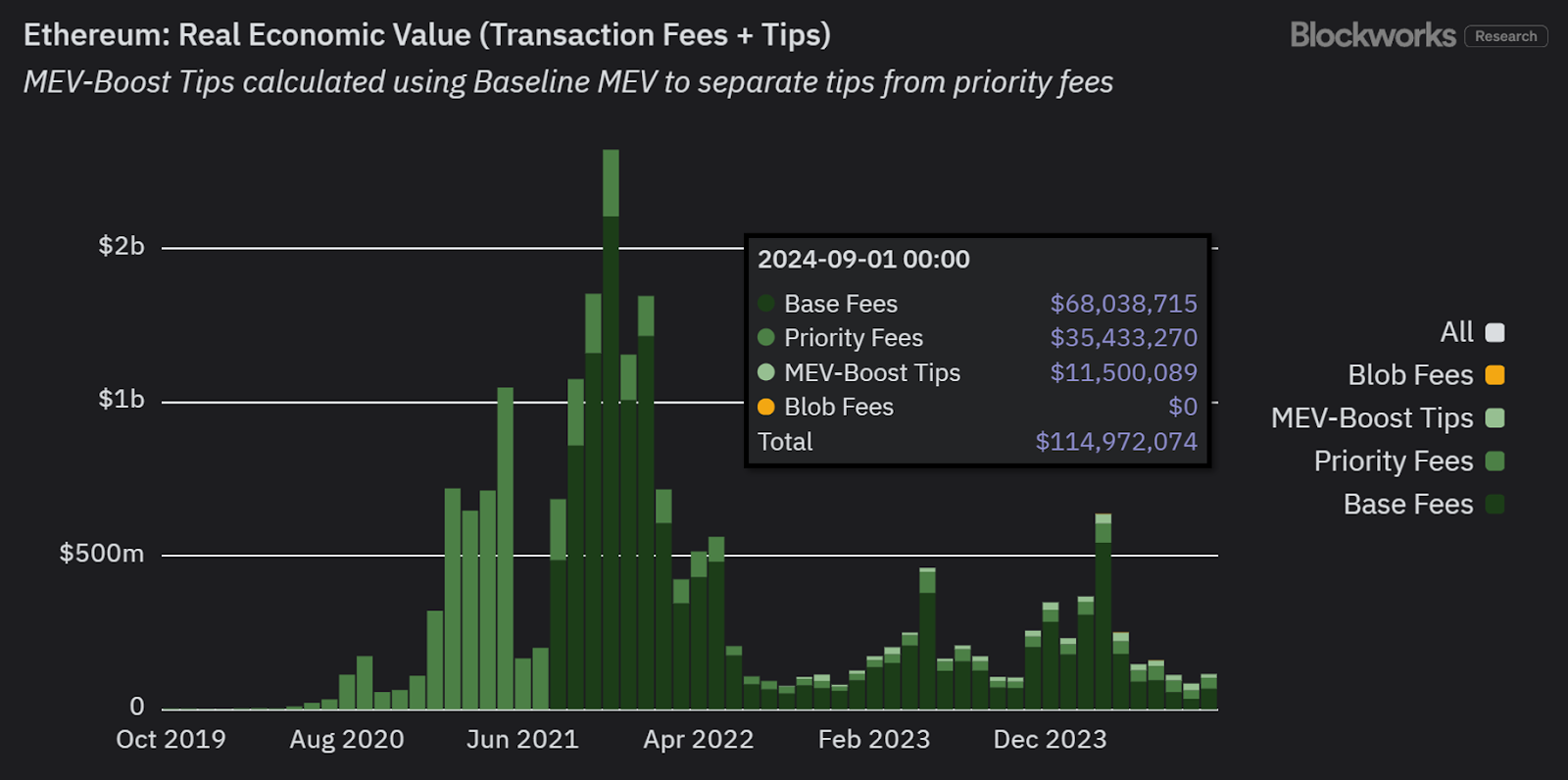

Ngược lại, chúng ta có thể cân nhắc sử dụng chỉ số thay thế là Giá trị Kinh tế Thực (REV). REV kết hợp phí mạng và tiền tip MEV dành cho các trình xác thực, nhưng không tính phát hành token là chi phí.

Dựa trên điều này, ta thấy rằng Ethereum thực tế đã sinh lời trong hai tháng qua:

Nguồn:Blockworks Research

REV có thể được coi là chỉ số tốt hơn để đánh giá nhu cầu thực sự của mạng lưới, và cũng là chỉ số doanh thu dễ so sánh hơn với tài chính truyền thống (TradFi).

Tóm lại, cách kế toán lãi lỗ truyền thống không thể áp dụng trực tiếp dễ dàng vào blockchain.

Để tìm hiểu sâu hơn về chủ đề phức tạp này, hãy nghe tập podcast gần đây của Bell Curve cùng Jon Charbonneau.

Tổng giá trị giao dịch (TTV), chứ không phải Tổng giá trị được đảm bảo (TVS)

Oracles là cơ sở hạ tầng then chốt giúp blockchain truy cập dữ liệu ngoài chuỗi. Nếu không có oracles như Chainlink, nền kinh tế blockchain sẽ không thể phản ánh đáng tin cậy các mức giá thế giới thực.

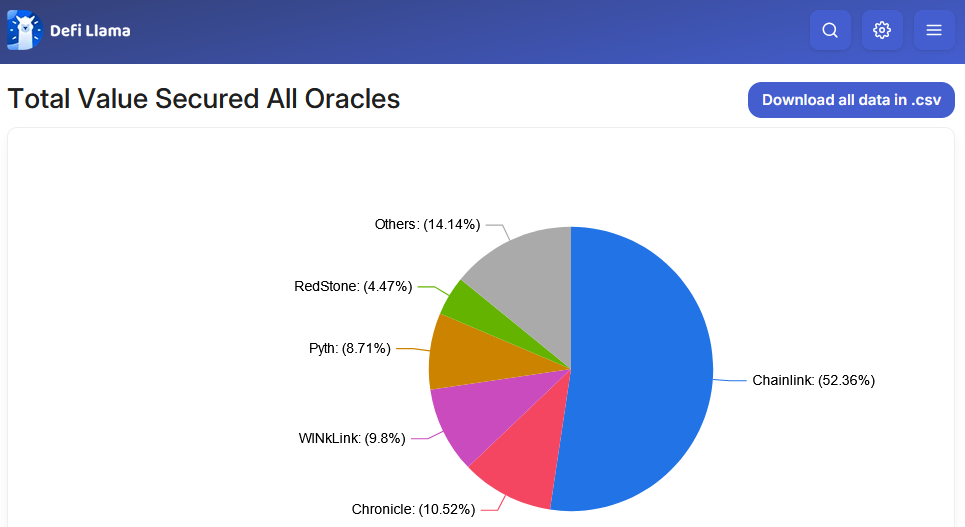

Phương pháp phổ biến để so sánh thị phần giữa các nhà cung cấp oracle là sử dụng chỉ số "Tổng giá trị được đảm bảo" (TVS), tổng hợp toàn bộ TVL được các oracle đảm bảo. DefiLlama tính toán rõ ràng theo cách này:

Nguồn: DefiLlama

Vấn đề của TVS là nó che giấu hoạt động thực tế mà các oracle đang đảm bảo.

Ví dụ, các oracle hỗ trợ sản phẩm giao dịch tần suất cao như các sàn giao dịch hợp đồng vĩnh viễn sẽ liên tục "kéo" cập nhật giá từ nguồn dữ liệu ngoài chuỗi với độ trễ dưới một giây.

Điều này trái ngược với các oracle "đẩy" dùng cho các giao thức cho vay, nơi chỉ cần cập nhật giá trên chuỗi vài lần mỗi ngày do không cần tần suất cao.

TVS tập trung vào tổng giá trị mà oracle quản lý, nhưng bỏ qua hiệu năng hoạt động của nhà cung cấp oracle.

Nói cách khác, điều này giống như nói rằng một miếng bít tết hảo hạng và một món salad đều có giá 50 đô la trên thực đơn, do đó giá trị của chúng đối với thực khách là như nhau. Nhưng rõ ràng, việc chế biến bít tết đòi hỏi nhiều công sức hơn nhiều so với việc làm một món salad đơn giản – một yếu tố đáng được cân nhắc.

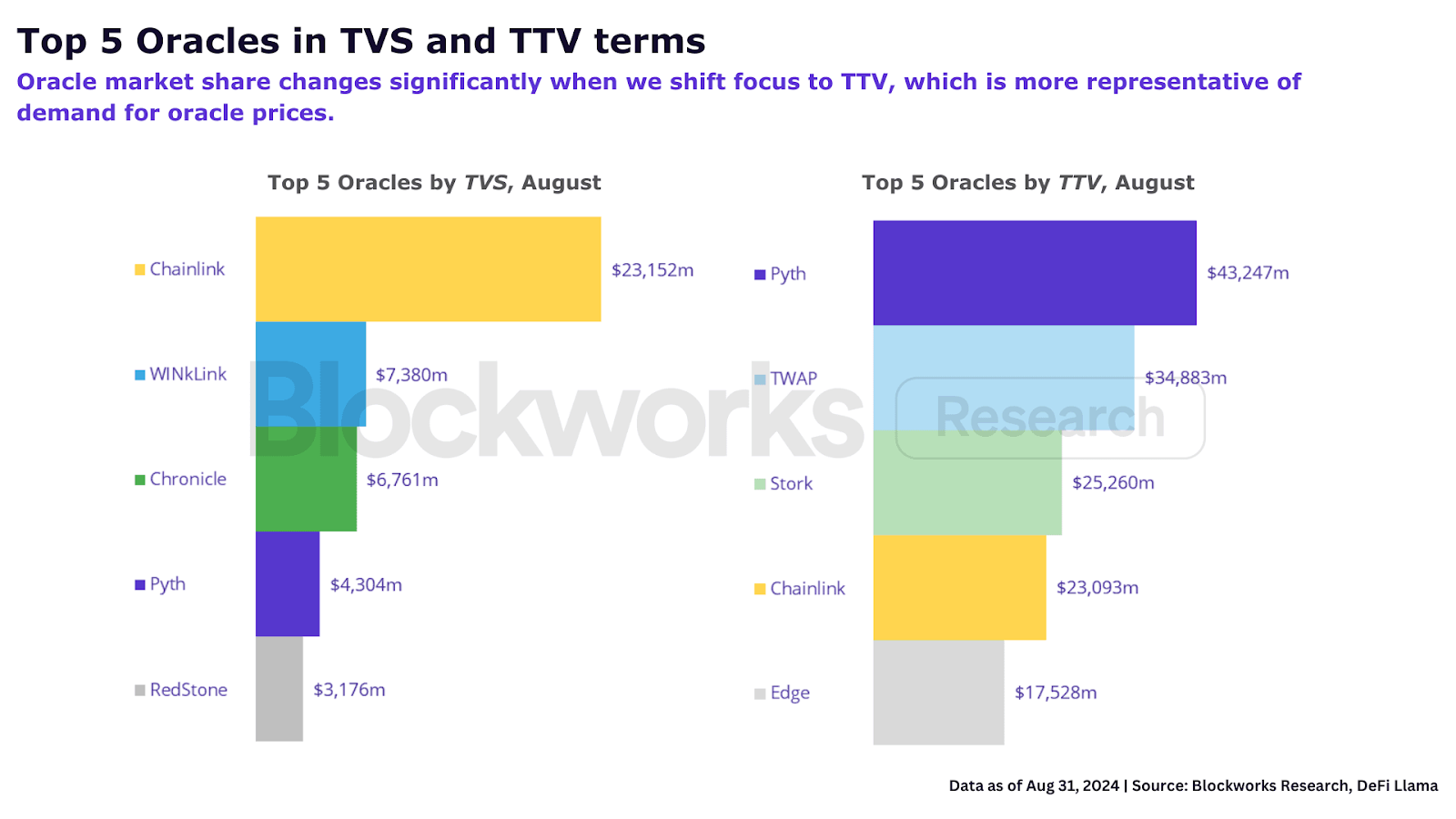

Một chỉ số thay thế là Tổng giá trị giao dịch (TTV), xem xét khối lượng giao dịch định kỳ sử dụng các bản cập nhật giá từ oracle.

TTV loại trừ các ứng dụng có tần suất giao dịch thấp như cho vay, CDP và tái staking, nhưng như Ryan Connor giải thích, “chỉ 2-9% bản cập nhật giá oracle đến từ các giao thức tần suất thấp này, một tỷ lệ nhỏ trong lĩnh vực tiền mã hóa, nơi biến động chỉ số cơ bản là rất lớn.”

Khi đánh giá oracle theo TTV, thị phần thay đổi đáng kể.

Để tìm hiểu thêm, hãy tham khảo báo cáo của Blockworks Research về cách TTV phản ánh tốt hơn các yếu tố cơ bản của oracle.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News