Quan sát đầu tư vào game Web3 từ 20-24: Quá khứ nhất thời, tương lai hồi sinh từ tro tàn

Tuyển chọn TechFlowTuyển chọn TechFlow

Quan sát đầu tư vào game Web3 từ 20-24: Quá khứ nhất thời, tương lai hồi sinh từ tro tàn

Sự biến động giá của Bitcoin ảnh hưởng như thế nào đến hoạt động đầu tư trong lĩnh vực game tiền mã hóa?

Tác giả: Vladimir Sergeevih

Biên dịch: TechFlow

Năm 2020 không chỉ là năm then chốt đối với ngành công nghiệp trò chơi mà còn với thị trường tiền mã hóa. Giá Bitcoin tăng vọt từ khoảng 7.200 USD đầu năm lên 29.000 USD vào cuối năm, khơi dậy sự quan tâm rộng rãi đến các dự án blockchain. Khi lĩnh vực trò chơi và tiền mã hóa giao thoa, thị trường trò chơi Web3 ra đời, nhiều dự án phát triển mạnh dưới mô hình "chơi để kiếm tiền" (play-to-earn).

Mặc dù kể từ đó chúng tôi đã theo dõi phần trò chơi của Web3, nhưng vẫn chưa đi sâu vào mối liên hệ chặt chẽ giữa động thái tiền mã hóa và hoạt động đầu tư trong lĩnh vực này. Trong nghiên cứu này, chúng tôi tìm hiểu một số câu hỏi chính sau:

-

Biến động giá Bitcoin ảnh hưởng thế nào đến hoạt động đầu tư trong lĩnh vực trò chơi mã hóa?

-

Sự khác biệt về mức độ quan tâm của nhà đầu tư đối với các startup trò chơi mã hóa định hướng nội dung và định hướng nền tảng là gì?

-

Các công ty khởi nghiệp nào nhận được khoản đầu tư nổi bật nhất và tiềm năng thoái vốn của họ ra sao?

Tác động của giá Bitcoin đến đầu tư trò chơi mã hóa

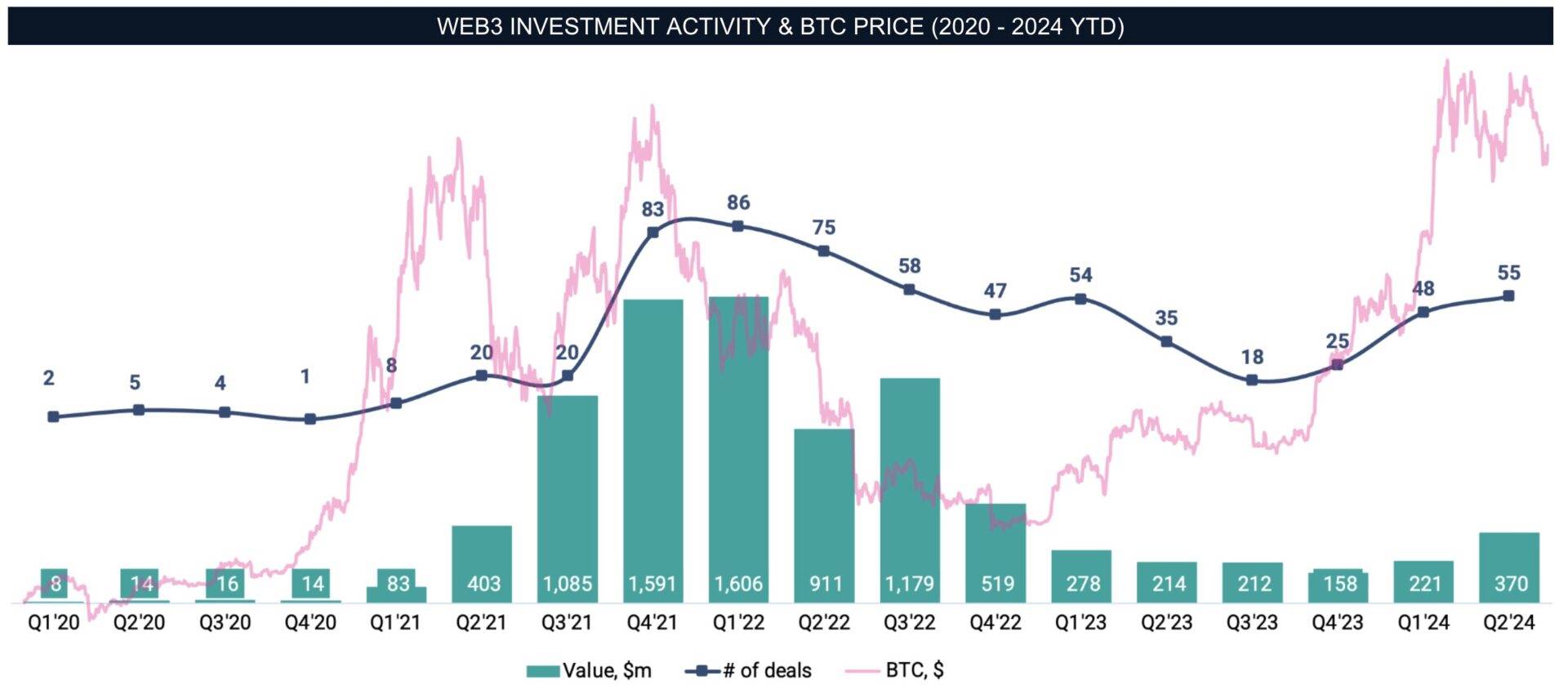

Dữ liệu của chúng tôi bắt đầu từ năm 2020. Đầu năm, hoạt động đầu tư trong lĩnh vực trò chơi mã hóa tương đối ảm đạm, chủ yếu do sự quan tâm hạn chế của thị trường đối với tiền mã hóa, biến động thị trường do đại dịch COVID-19 gây ra, và thiếu các dự án kết hợp hiệu quả giữa trò chơi và công nghệ mã hóa. Tuy nhiên, khi chu kỳ tăng trưởng bò (bull market) bắt đầu vào cuối năm 2020 và đạt đỉnh vào đầu năm 2021, tình hình đã thay đổi đáng kể.

Sự tăng vọt của giá Bitcoin không chỉ khơi lại sự quan tâm rộng rãi đến thị trường mã hóa mà còn thu hút thêm người sáng tạo và nhà đầu tư mới, thúc đẩy các xu hướng mới trong lĩnh vực trò chơi mã hóa. Trong quý I năm 2022, có tổng cộng 85 thương vụ huy động được tới 1,6 tỷ USD. Phân tích của chúng tôi chỉ bao gồm các khoản đầu tư tư nhân, không tính các niêm yết công khai trên thị trường mã hóa hay bán token.

Năm 2022 đánh dấu sự khởi đầu của mùa đông tiền mã hóa. Tháng 3, Ronin – nền tảng blockchain phục vụ Axie Infinity – bị tin tặc tấn công, khiến khoảng 625 triệu USD tài sản bị đánh cắp. Tháng 5, sự sụp đổ của LUNA làm trầm trọng thêm khủng hoảng thị trường. Cuối năm, thông tin gây chấn động tiếp theo xuất hiện – sàn giao dịch tiền mã hóa lớn FTX sụp đổ. Dù những sự kiện này nối tiếp nhau, việc giảm hoạt động đầu tư không diễn ra ngay lập tức; xu hướng suy giảm chỉ rõ rệt dần sau vài quý, điều này liên quan đến độ trễ trong thời gian công bố giao dịch và phản ứng chậm của thị trường.

Đến năm 2023, hoạt động giao dịch vẫn yếu kém và chạm đáy vào quý III, đúng thời điểm Bitcoin bắt đầu cho thấy dấu hiệu phục hồi. Đáng chú ý, sự gia tăng hoạt động đầu tư không hoàn toàn đồng bộ với biến động giá Bitcoin. Mặc dù một đợt tăng trưởng bò mới đã bắt đầu và giá Bitcoin vượt qua mức cao trước đó vào nửa đầu năm 2024, hoạt động đầu tư trong lĩnh vực trò chơi mã hóa vẫn chưa phục hồi về mức trước đây. Một phần nguyên nhân là do nhiều dự án đã đóng cửa, và sự phát triển của trò chơi Web3 vẫn ở giai đoạn sơ khai, đang trong quá trình tìm kiếm nhóm khách hàng và mô hình kinh doanh phù hợp.

Hoạt động đầu tư trong lĩnh vực trò chơi mã hóa

Trước khi đi sâu vào phân tích các giao dịch, ta cần hiểu một số bối cảnh cơ bản. Các startup trò chơi mã hóa có thể được chia thành hai nhóm chính:

– Nội dung: Bao gồm các công ty phát triển trò chơi và trải nghiệm tương tác sử dụng công nghệ blockchain.

– Nền tảng và công nghệ: Gồm các công ty cung cấp hạ tầng, công cụ và công nghệ cần thiết cho trò chơi mã hóa như blockchain dành riêng cho trò chơi, công cụ phát triển và nền tảng cộng đồng.

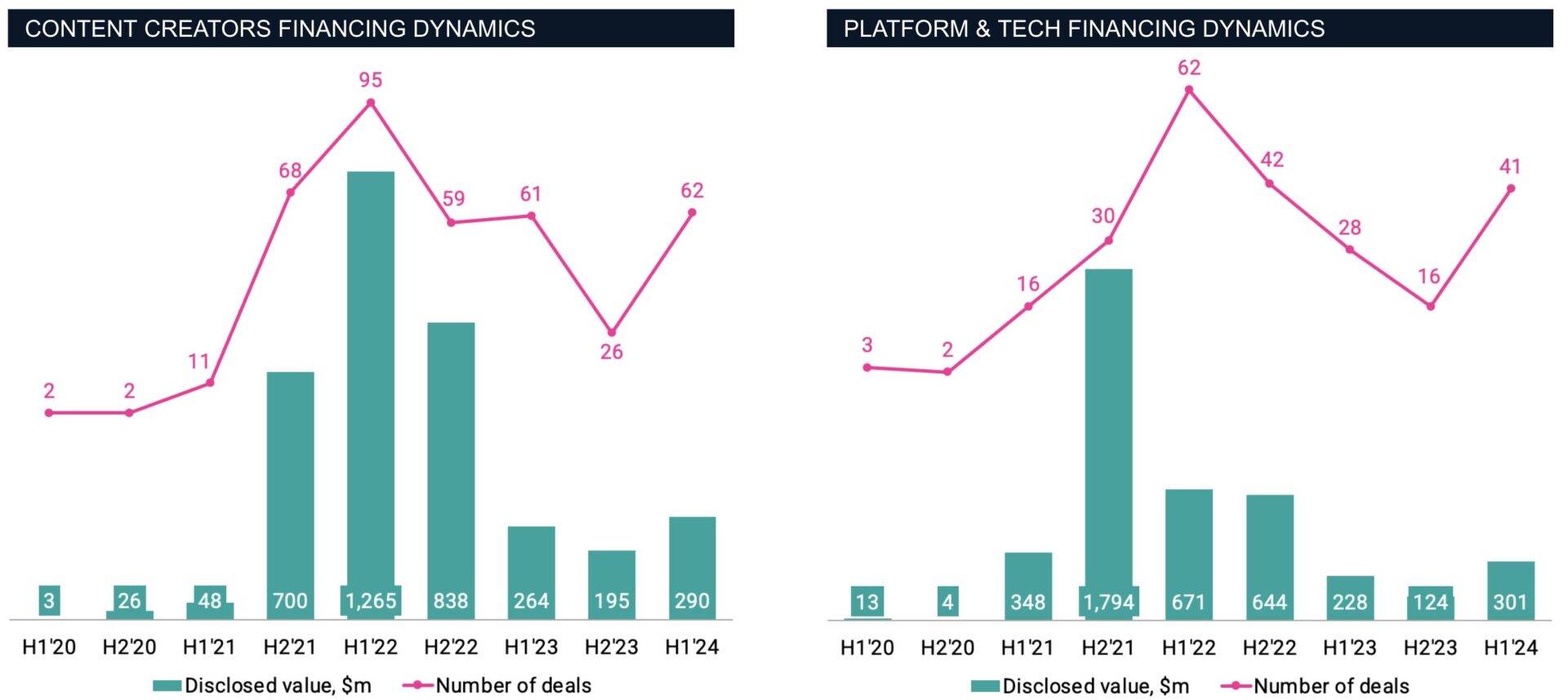

Năm 2020, khái niệm NFT – nền tảng cốt lõi của hầu hết trò chơi Web3 – vẫn còn khá ngách. Trong năm, có tổng cộng 9 giao dịch được công bố, huy động được 46 triệu USD (4 giao dịch thuộc lĩnh vực nội dung, 5 giao dịch thuộc nền tảng và công nghệ). Mức độ hoạt động thấp như vậy phản ánh ngành vẫn ở giai đoạn rất sớm, cùng với nhận thức hạn chế từ thị trường lúc bấy giờ. Tuy nhiên, tình hình đã thay đổi mạnh mẽ vào năm 2021.

Khi khái niệm NFT và metaverse dần trở nên phổ biến, thu hút ngày càng nhiều sự chú ý từ truyền thông, hoạt động đầu tư tăng mạnh. Năm 2021, lĩnh vực nội dung có 79 giao dịch, nền tảng và công nghệ có 46 giao dịch, tổng giá trị đạt 2,9 tỷ USD – tăng mạnh so với năm trước. Sự tăng trưởng này một phần nhờ vào sự phổ biến của các trò chơi "chơi để kiếm tiền", cũng như thành công của các tiên phong như Axie Infinity, nhanh chóng trở thành tâm điểm chú ý của cộng đồng crypto và các nhà đầu tư.

Lưu ý: Các dự án hỗn hợp nội dung và nền tảng đã được loại trừ để minh họa rõ ràng hơn.

Đầu tư vào các nhà sáng tạo nội dung ban đầu chiếm 40% tổng vòng gọi vốn vào năm 2020, trong những năm gần đây đã vượt xa các công ty khởi nghiệp nền tảng và công nghệ, cả về số lượng gọi vốn lẫn tổng vốn đầu tư, chiếm hơn 60% tổng số tiền huy động và số lượng giao dịch trong lĩnh vực Web3. Điều này có thể vì các studio phát triển trò chơi có tiềm năng quy mô lớn hơn và/hoặc tốc độ hoàn vốn nhanh hơn so với các bên tham gia khác trong hệ sinh thái trò chơi. Vào nửa đầu năm 2022, làn sóng đầu tư đạt đỉnh, các startup nội dung hoàn thành 96 vòng gọi vốn, trong khi các công ty nền tảng và công nghệ hoàn thành 62 vòng.

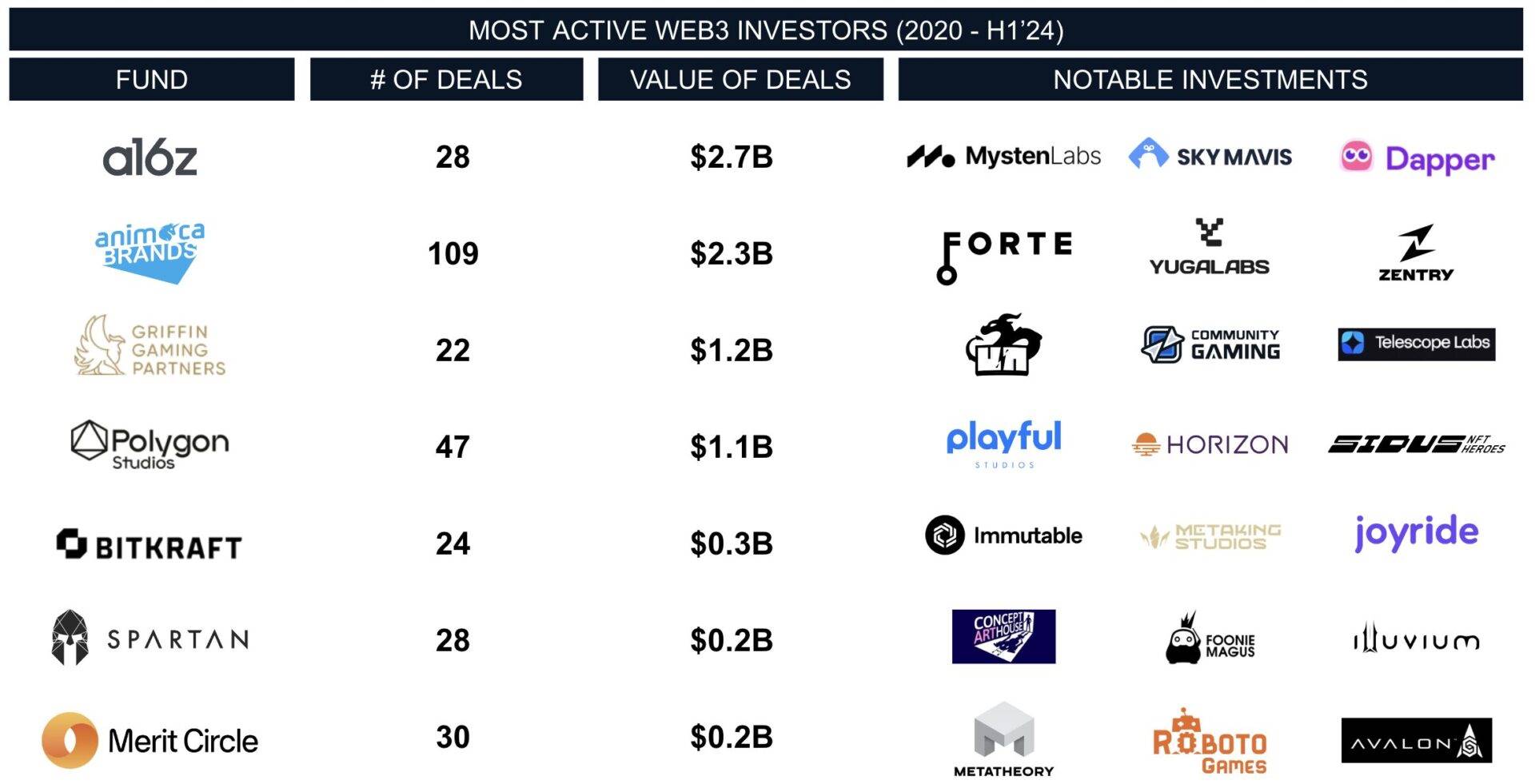

Trong giai đoạn này, một số giao dịch nổi bật do các quỹ VC dẫn dắt bao gồm Forte, Sorare, Yuga Labs và Mysten Labs. Bốn công ty khởi nghiệp này đã thu hút gần 2,4 tỷ USD, chiếm gần 30% tổng đầu tư vào trò chơi mã hóa từ năm 2020 đến nay.

Trong số các nhà đầu tư tích cực nhất, Animoca Brands (ASX: AB1) tại Hồng Kông đặc biệt nổi bật, tham gia gần như mọi giao dịch quan trọng. Animoca Brands đã tham gia 109 vòng gọi vốn với tổng số tiền 2,3 tỷ USD, trở thành nhà dẫn đầu trong lĩnh vực này. Một nhà đầu tư quan trọng khác là Andreessen Horowitz (a16z), quỹ thường xuyên xuất hiện trong bảng xếp hạng VC của chúng tôi, đã đầu tư 2,7 tỷ USD qua 28 giao dịch. Griffin Gaming Partners và BITKRAFT hoạt động song song trong lĩnh vực Web3 và trò chơi, trong khi Polygon, Merit Circle và Spartan Group tập trung chủ yếu vào lĩnh vực mã hóa. Ngày nay, thị trường không còn chỉ do các công ty mã hóa chi phối; các quỹ đầu tư mạo hiểm truyền thống cũng ngày càng nhiệt tình tìm kiếm và đầu tư vào các công nghệ mới nổi nhằm tìm kiếm lợi nhuận vượt trội.

Thoái vốn của các startup trò chơi Web3

Tuy nhiên, thị trường M&A (mua bán sáp nhập) lại khác biệt. Thị trường này vẫn còn ở giai đoạn sơ khai, nhiều startup chưa phát triển đủ để trở thành mục tiêu mua lại. Dù xu hướng P2E và metaverse thu hút sự chú ý của nhà đầu tư, nhưng việc triển khai các khái niệm này trong đa số trường hợp chưa thực sự hiệu quả.

Mặc dù có một số bên mua, các giao dịch dạng này vẫn còn hiếm. Ví dụ, Wemade mua lại SundayToz với giá 115 triệu USD là giao dịch lớn nhất trong lĩnh vực này. Đồng thời, Animoca Brands đã tham gia ít nhất sáu giao dịch M&A, nhưng phần lớn chi tiết tài chính không được tiết lộ.

So với hoạt động M&A phổ biến hơn trong ngành trò chơi truyền thống, các trường hợp thoái vốn trong thị trường trò chơi mã hóa còn ít. Chẳng hạn, NFT Tech mua lại Run It Wild với giá 6 triệu USD hoặc Pioneer mua lại Bark Ventures với giá 4 triệu USD là những giao dịch M&A quy mô nhỏ điển hình trong lĩnh vực này. Chúng tôi ghi nhận tổng cộng 33 giao dịch M&A từ năm 2020 đến nay, với tổng giá trị công bố là 146 triệu USD.

Sự tương phản giữa đầu tư cao và thoái vốn hạn chế làm nổi bật thực tế rằng ngành trò chơi mã hóa vẫn còn ở giai đoạn sơ khai. Dù dự kiến hoạt động M&A có thể gia tăng, ngành cần phải chứng minh được sự trưởng thành của mình trước tiên.

Các điểm chính

-

Sự gia tăng đầu tư liên quan đến Bitcoin: Đợt tăng trưởng bò của Bitcoin vào năm 2021 và 2022 đã thúc đẩy mạnh mẽ hoạt động đầu tư. Tuy nhiên, đợt tăng trưởng hiện tại chưa thể khơi dậy niềm tin và sự quan tâm của nhà đầu tư như trước.

-

Tác động của mùa đông tiền mã hóa: Dù giá Bitcoin giảm không ảnh hưởng trực tiếp đến hoạt động đầu tư, nhưng hàng loạt tin xấu đã làm trầm trọng thêm xu hướng này, làm suy yếu lòng tin của cộng đồng crypto và nhà đầu tư.

-

Ưu thế đầu tư vào nội dung: Các nhà sáng tạo nội dung liên tục thu hút nhiều vốn hơn so với các công ty nền tảng và công nghệ, đồng thời cũng đạt được các thương vụ thoái vốn lớn nhất trong lĩnh vực Web3.

-

Sự tương phản giữa đầu tư cao và M&A hạn chế: Dù mức đầu tư cao, hoạt động M&A vẫn còn ít, cho thấy thị trường vẫn ở giai đoạn sơ khai. Khi thị trường trò chơi mã hóa trưởng thành hơn, chúng tôi dự đoán tần suất và quy mô các giao dịch M&A sẽ tăng lên, dần tiến gần đến mức độ của ngành trò chơi truyền thống.

Không có con đường thành công chung duy nhất. Cả nhà đầu tư và nhà phát triển đều nhận ra rằng khi công nghệ mới ngày càng hòa nhập vào cuộc sống, các cơ hội mới sẽ tiếp tục xuất hiện. Tuy nhiên, hiện tại thị trường vẫn chưa có chiến lược kinh doanh nào được chấp nhận rộng rãi để tạo ra trải nghiệm trò chơi độc đáo; cách tiếp cận hiện nay phần lớn vẫn mang tính thử nghiệm từ phía các nhà đầu tư. Các studio đang thử nghiệm các mô hình kinh doanh khác nhau: một số tập trung vào cơ chế "chơi để kiếm tiền", trong khi những đơn vị khác chủ yếu dựa vào doanh thu từ việc bán lại NFT lần đầu hoặc niêm yết token.

Nửa đầu năm 2024, hoạt động gọi vốn liên quan đến trò chơi Web3 bắt đầu ấm trở lại. Xu hướng này sẽ tiếp tục hay sẽ chỉ là thoáng qua? Liệu chúng ta có chứng kiến các tựa game hàng đầu tận dụng công nghệ blockchain để tăng cường sự tham gia tích cực của người chơi? Những câu hỏi này vẫn chưa có lời giải, và chúng sẽ định hình tương lai của thị trường cũng như giá Bitcoin.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News