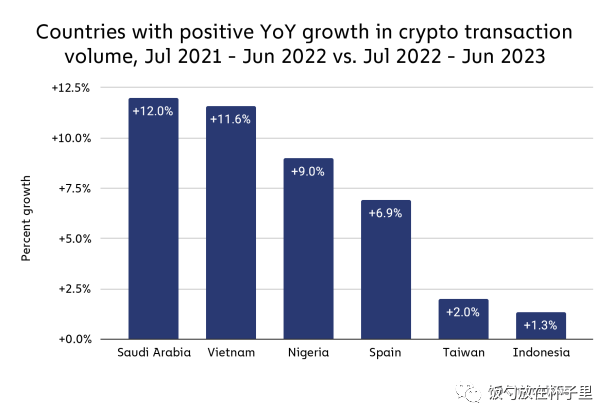

Crypto toàn cầu: Cơn sốt tại các khu vực phát triển và cứu cánh tài chính tại các thị trường mới nổi

Tuyển chọn TechFlowTuyển chọn TechFlow

Crypto toàn cầu: Cơn sốt tại các khu vực phát triển và cứu cánh tài chính tại các thị trường mới nổi

Khám phá vai trò của tiền mã hóa trong lĩnh vực thanh toán tài chính, và tìm hiểu cách việc áp dụng tiền mã hóa ảnh hưởng đến đời sống địa phương.

Tác giả: @ivyfanshao

Crypto hiện diện dưới hai bộ mặt khác nhau ở các khu vực khác nhau — là công cụ đầu cơ tại các nước phát triển và là người mang lửa tài chính đến cho các thị trường mới nổi. Khi nền kinh tế một quốc gia đứng trước nguy cơ sụp đổ, Bitcoin và tiền ổn định (stablecoin) sẽ nhanh chóng lan rộng trong dân chúng — điều này đúng với Ukraine, Thổ Nhĩ Kỳ hay Argentina. Trong 10 năm qua, đồng Lira Thổ Nhĩ Kỳ, Peso Argentina và Rand Nam Phi có thể được xem là ba trong số những đồng tiền yếu nhất toàn cầu.

Ở những khu vực mà tiền pháp định yếu kém, kiểm soát ngoại hối nghiêm ngặt và thiếu thanh khoản USD, EUR cùng các loại tiền chủ chốt khác, Crypto tìm được đất sống — trở thành công cụ giúp người dân địa phương tích trữ giá trị và đạt được tự do tài chính.

Tôi từng nghe một người bạn Argentina kể về việc dùng Crypto để thanh toán chi phí phòng khám, gia hạn dịch vụ Spotify hay mua sắm tại siêu thị — những hình ảnh mà tôi không thể hình dung ra. Để hiểu sâu hơn về thế giới từ nhiều góc nhìn, trong khuôn khổ sự kiện ZuConnect, tôi đã phỏng vấn cư dân đến từ 7 quốc gia và khu vực, nhằm khám phá vai trò của Crypto trong lĩnh vực thanh toán tài chính và cách việc áp dụng Crypto tác động đến đời sống tại địa phương.

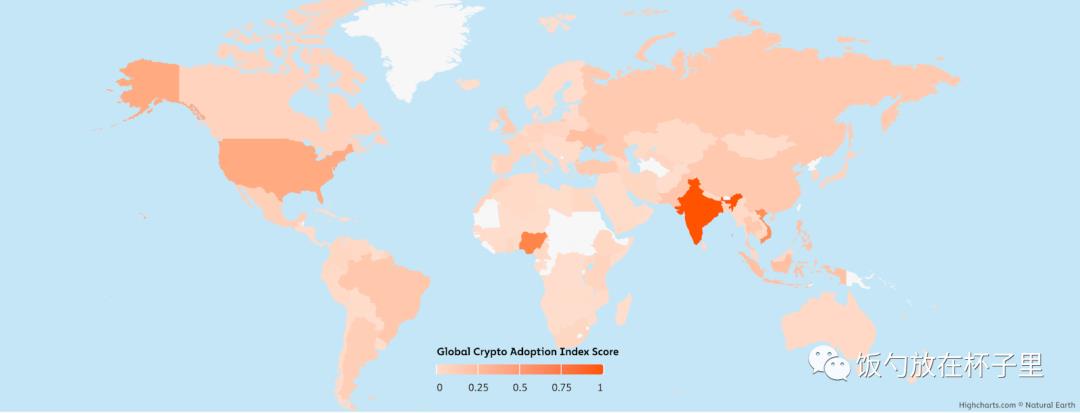

Ảnh: Tỷ lệ áp dụng Crypto năm 2023, Nigeria, Việt Nam, Thổ Nhĩ Kỳ và Argentina lần lượt xếp thứ 2, 3, 12 và 15

Nguồn: chainalysis

1. Thổ Nhĩ Kỳ - 52% người trưởng thành đầu tư vào Crypto, tự do tài chính, quy định lỏng lẻo

Tổng quan

Lạm phát lên tới 80%, không kiểm soát ngoại hối, đồng Lira được phép giao dịch tự do với USD và EUR, hệ thống ngân hàng phát triển cao với việc mở tài khoản dễ dàng, yêu cầu KYC thấp — đó là bối cảnh tài chính và quản lý tại Thổ Nhĩ Kỳ.

Rào cản đầu tư Crypto thấp: Các sàn giao dịch hợp pháp tại Thổ Nhĩ Kỳ (Binance TR & CoinTR) có thể nạp/rút trực tiếp từ tài khoản ngân hàng, thậm chí cả qua cửa hàng vật lý (tiền mặt bằng USD/Lira/EUR). Tại các khu trung tâm, rất nhiều cửa hàng mua bán tiền pháp định với Crypto hoạt động công khai, giá cả hiển thị liên tục như dòng tin nhắn chạy. Những cửa hàng này đều hoạt động hợp pháp và phải đóng thuế cho chính phủ. Tuy nhiên, thanh toán bằng Crypto là bất hợp pháp, vì doanh nghiệp phải kê khai thuế hàng năm, và thuế thu nhập cá nhân là nguồn thu ngân sách trọng yếu.

Tự do chuyển đổi ngoại tệ: Cá nhân không bị giới hạn chuyển đổi ngoại tệ. Doanh nghiệp có giới hạn tối đa 800.000 USD. Khắp nơi có điểm đổi tiền, không cần KYC, nên người Thổ dễ dàng sở hữu USD và EUR để tiết kiệm.

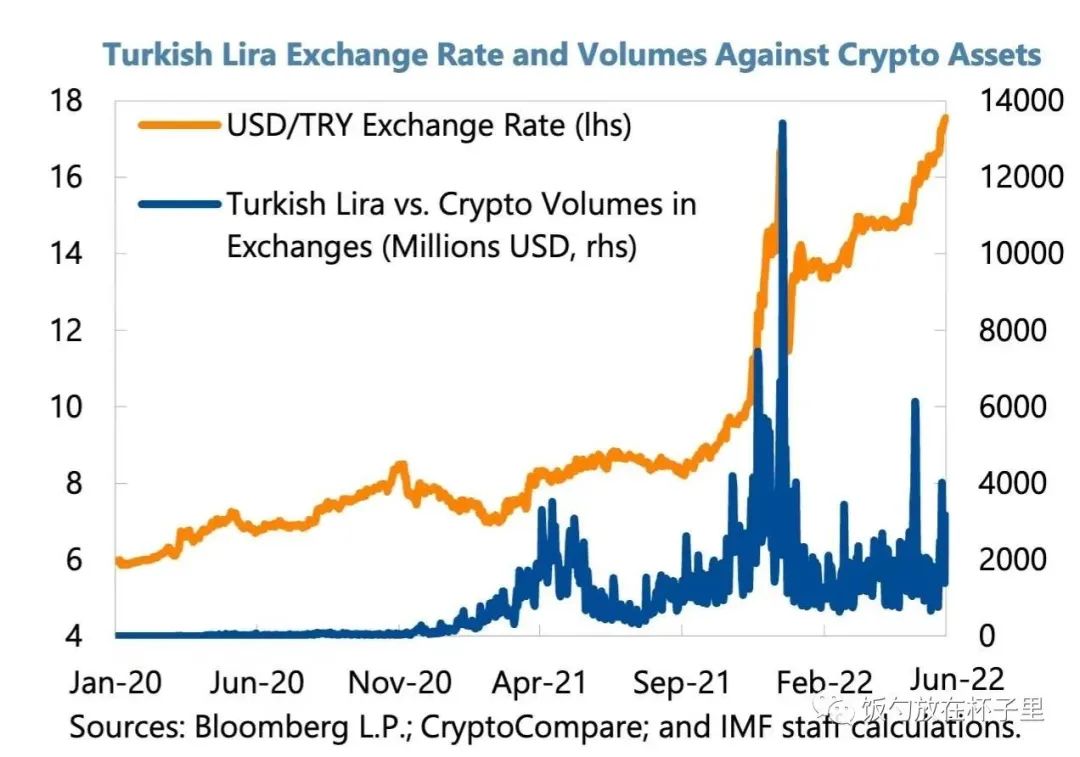

Ảnh: Khối lượng giao dịch USDT/TL vượt xa so với các đồng tiền tại các thị trường mới nổi khác.

Năm 2021, khi tỷ giá Lira sụp đổ, khối lượng giao dịch USDT/TL thậm chí còn vượt cả USDT/USD.

Ảnh: Tháng 11/2021, tỷ giá Lira so với USD sụp đổ, khối lượng giao dịch Crypto mỗi ngày gần bằng một nửa khối lượng giao dịch ngoại hối tại Thổ Nhĩ Kỳ

Chuyển tiền xuyên biên giới: PayPal nội địa ngừng hoạt động từ năm 2016 do không đáp ứng quy định địa phương, người dân thường dùng Wise hoặc Western Union.

Thẻ là phương thức thanh toán phổ biến: Việc sử dụng thẻ ghi nợ và thẻ tín dụng rất phổ biến tại Thổ Nhĩ Kỳ. Theo dữ liệu từ Trung tâm Thẻ Ngân hàng Liên ngân hàng Thổ Nhĩ Kỳ (BKM), năm 2021 có tổng cộng 291 triệu thẻ đang lưu hành, gồm 150 triệu thẻ ghi nợ và 83,8 triệu thẻ tín dụng. Về tổng số thẻ, Thổ Nhĩ Kỳ dẫn đầu châu Âu. Tổng giá trị giao dịch bằng thẻ năm 2021 đạt 1,71 nghìn tỷ Lira.

Hệ thống ngân hàng Thổ Nhĩ Kỳ phát triển vượt bậc so với phần còn lại châu Âu. Có hơn 50 ngân hàng thương mại, phần lớn cung cấp trải nghiệm tương đương mức độ tiện lợi của Alipay.

Quy định Fintech lỏng lẻo:

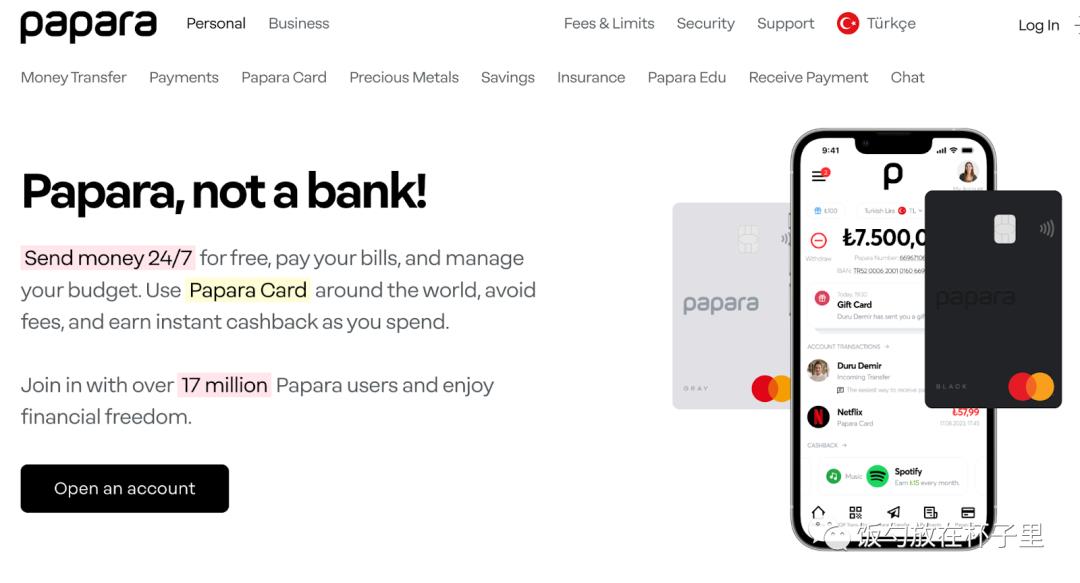

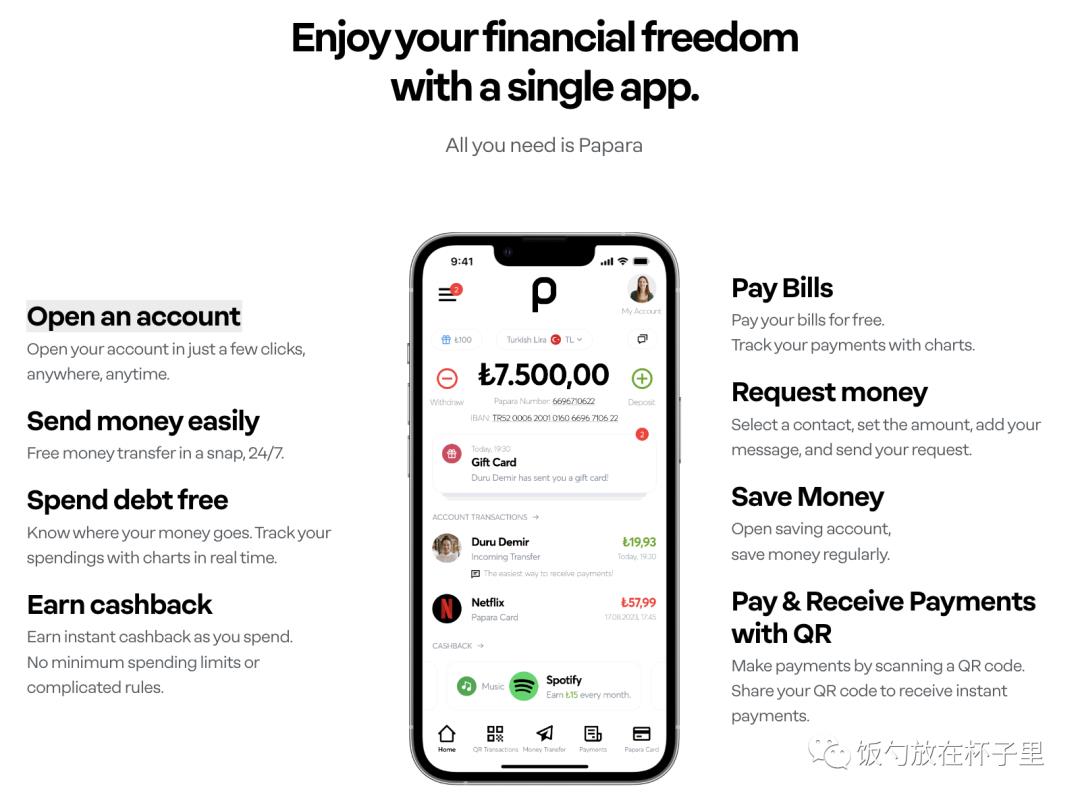

Dù hệ thống ngân hàng phát triển, vẫn có tới 26% dân số không có tài khoản ngân hàng. Một sản phẩm thanh toán ngoài hệ thống ngân hàng tên Papara có 17 triệu người dùng, chỉ cần số điện thoại và email nội địa, không cần xác minh danh tính (KYC), chuyển tiền miễn phí, hợp tác với Mastercard phát hành thẻ vật lý. Ngoài chịu sự giám sát của Ngân hàng Trung ương Thổ Nhĩ Kỳ, Papara kết hợp giữa mức độ tự do tài chính riêng biệt của ví phi tập trung và sự tiện lợi của thanh toán bằng thẻ.

Ví dụ: Sản phẩm thanh toán ngoài hệ thống ngân hàng – Papara

Ảnh:

Papara tồn tại bên ngoài hệ thống ngân hàng, Papara Card mang lại trải nghiệm như thẻ ngân hàng

Ảnh: Các chức năng sản phẩm Papara — nhận/gửi tiền, thanh toán hóa đơn, đăng ký dịch vụ đầy đủ

Nguồn: https://www.papara.com/en

Mức độ số hóa thông tin dân cư, hộ tịch, dịch vụ công rất cao: Người dân có thể làm mọi thủ tục hành chính tại nhà, nộp phạt, khai thuế, xin hộ chiếu, cấp giấy xác nhận sinh viên...

Ảnh: Nền tảng hành chính công mở của Thổ Nhĩ Kỳ

Nguồn: https://www.turkiye.gov.tr/

Kênh nạp/rút thuận lợi: Sàn giao dịch được cấp phép Binance TR và CoinTR có thể rút trực tiếp về tài khoản ngân hàng, phí chỉ 3 TL.

Tỷ lệ áp dụng Crypto

Tính đến tháng 10/2022, khoảng 8 triệu người tích cực đầu tư vào tiền mã hóa. Nếu tính thêm người thân trực hệ, con số này khoảng 14 triệu người.

Nguồn: https://www.kucoin.com/blog/more-than-half-of-Turkish-adults-invest-in-Crypto

Các sàn giao dịch Crypto tại Thổ Nhĩ Kỳ:

- Sàn giao dịch được cấp phép tại Thổ Nhĩ Kỳ, hỗ trợ nạp/rút bằng thẻ ngân hàng

- Binance TR

- CoinTR

- Các sàn giao dịch phổ biến tại địa phương: Paribu và Btctürk đều có trên 6 triệu người dùng đăng ký

- https://www.btcturk.com/

- https://www.paribu.com/https://ventures.paribu.com/

- https://www.bilira.co/

Ảnh: Logo BtcTurk xuất hiện khắp sân bay Istanbul. Nguồn: Chụp bởi tác giả

Đáng chú ý là sàn giao dịch mang dáng dấp doanh nghiệp nhà nước — CoinTR. CoinTR đã hợp tác với hai ngân hàng quốc gia Thổ Nhĩ Kỳ, Ziraat Bank và Vakif Bank, mở kênh nạp/rút tiền pháp định. Nó giống như một công ty được thành lập bởi sự phối hợp giữa cơ quan quản lý, tổ chức ngân hàng truyền thống và đội ngũ kỹ thuật quốc tế, ngay từ đầu đã hướng đến giải quyết vấn đề tỷ giá và dự trữ USD tại Thổ Nhĩ Kỳ.

2. Argentina - 25% người trưởng thành giao dịch Crypto thường xuyên và dùng nó như tiền thanh toán hàng ngày

Tổng quan

Người dân Mỹ Latinh phải đối mặt với lạm phát, gửi tiền xuyên biên giới, bảo toàn giá trị và tiết kiệm — họ tận hưởng lợi ích từ Crypto và cũng trở thành những người ủng hộ nhiệt thành nhất. Tại Argentina, Crypto đã trở thành xu hướng chính, khoảng 5 triệu người (trên tổng dân số 45,8 triệu) đang sử dụng.

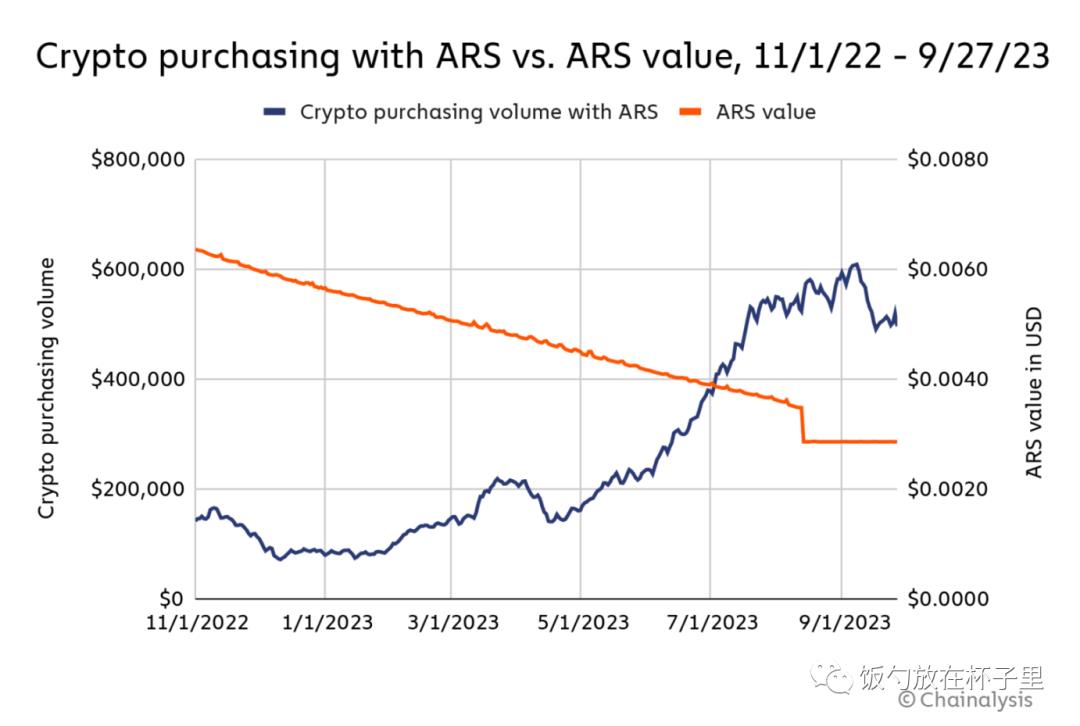

Ảnh: Khi đồng Peso Argentina đối mặt với lạm phát, khối lượng giao dịch Crypto tăng vọt. Nguồn: Chainalysis

Lạm phát: Tỷ lệ lạm phát tại Argentina tháng 10/2023 tăng vọt lên 121%, tình trạng này đã kéo dài nhiều năm.

Kiểm soát ngoại hối: Ngân hàng Trung ương Argentina thiếu dự trữ ngoại tệ, áp dụng kiểm soát ngoại hối để ngăn chặn vốn tháo chạy. Ngân hàng Trung ương quy định doanh nghiệp xuất khẩu phải chuyển lợi nhuận từ bán hàng nước ngoài về trong vòng 5 ngày; các tổ chức và ngân hàng cần được cấp phép mới được mua USD trên thị trường ngoại hối; công dân Argentina được mua tối đa 10.000 USD/tháng.

Nhu cầu mạnh mẽ đối với USD và kiểm soát ngoại hối đã làm nảy sinh thị trường chợ đen. Năm 2023, nhu cầu USD tại Argentina đẩy tỷ giá chợ đen tăng gần 600 lần. Khi không thể mua được USD, người dân tìm đến giải pháp thay thế — Crypto. Môi trường tài chính này thúc đẩy nhu cầu đầu tư, chống lạm phát và tự do tài chính tại Argentina — khoảng 25% người trưởng thành tại đây sở hữu Crypto.

Tỷ lệ áp dụng Crypto: Theo dữ liệu từ Americas Market Intelligence, tỷ lệ áp dụng tiền mã hóa tại Argentina tăng nhanh. Cuối năm 2021, chỉ 12% người dùng smartphone Argentina mua tiền mã hóa, đến tháng 4/2022 con số này đã tăng lên 51%. Ngoài ra, tới 27% người tiêu dùng Argentina tuyên bố đang mua tiền mã hóa định kỳ.

Các sàn giao dịch địa phương tại Argentina

- Binance

- Bybit

- eToro

- OKX

- Gate.io

Ảnh: Quảng cáo Binance — Doanh nhân Argentina đóng góp vào tự do tài chính Mỹ Latinh qua P2P Binance

Cơ cấu kinh tế và yếu tố địa lý

Khoảng 50% nền kinh tế Argentina là kinh tế gig, nhu cầu nhận tiền xuyên biên giới rất lớn. Argentina cùng múi giờ với Bắc Mỹ, trình độ giáo dục thuộc hàng đầu Mỹ Latinh, người Argentina có điều kiện thuận lợi để cung cấp lao động kỹ thuật, đặc biệt là phát triển phần mềm cho các công ty Bắc Mỹ.

Crypto bước vào đời sống Argentina

Theo AMI, 71% người Argentina sở hữu Crypto để đầu tư, 67% để chống lạm phát, 46% để đạt tự do tài chính.

- Đời sống hàng ngày: 25% người Argentina thường xuyên dùng Crypto để tiêu dùng, tích trữ. Ngay cả các bà nội trợ bình thường cũng thành thạo việc dùng tiền mã hóa để mua sắm, thanh toán viện phí...

- Dữ liệu AMI cho thấy Argentina là thị trường trọng điểm của thẻ ghi nợ/tín dụng Crypto. Ví dụ, Mastercard và sàn Binance quyết định phát hành thẻ ghi nợ trả trước mã hóa trên toàn quốc. Dữ liệu Mastercard cho thấy ít nhất 51% người Mỹ Latinh dùng tiền mã hóa để mua sắm. Trong giai đoạn 2021-2022, tổng lượng tiền mã hóa chảy vào Mỹ Latinh vượt 562 tỷ USD, tăng 40% so với năm 2020.

Ảnh: Trong 18 tháng qua, số lượng thẻ ghi nợ phát hành bởi các sàn địa phương như Lemon, Buenbit và Belo tăng mạnh

- Tích trữ & đầu tư: Theo khảo sát AMI, hơn 50% người Argentina mua tài sản mã hóa như một công cụ "phòng ngừa lạm phát", tương tự vàng.

- Gửi tiền: Dữ liệu Ngân hàng Thế giới cho thấy Argentina nhận khoảng 650 triệu USD tiền kiều hối mỗi năm. Chainalysis phát hiện ngày càng nhiều người di cư Mỹ Latinh dùng Bitcoin để gửi tiền về quê nhà. Hiện nay người Argentina có thể truy cập mạng lưới Lightning Bitcoin qua ứng dụng như Strike, ngày càng nhiều người di cư bắt đầu tận hưởng lợi ích từ giao dịch xuyên biên giới bằng tiền mã hóa.

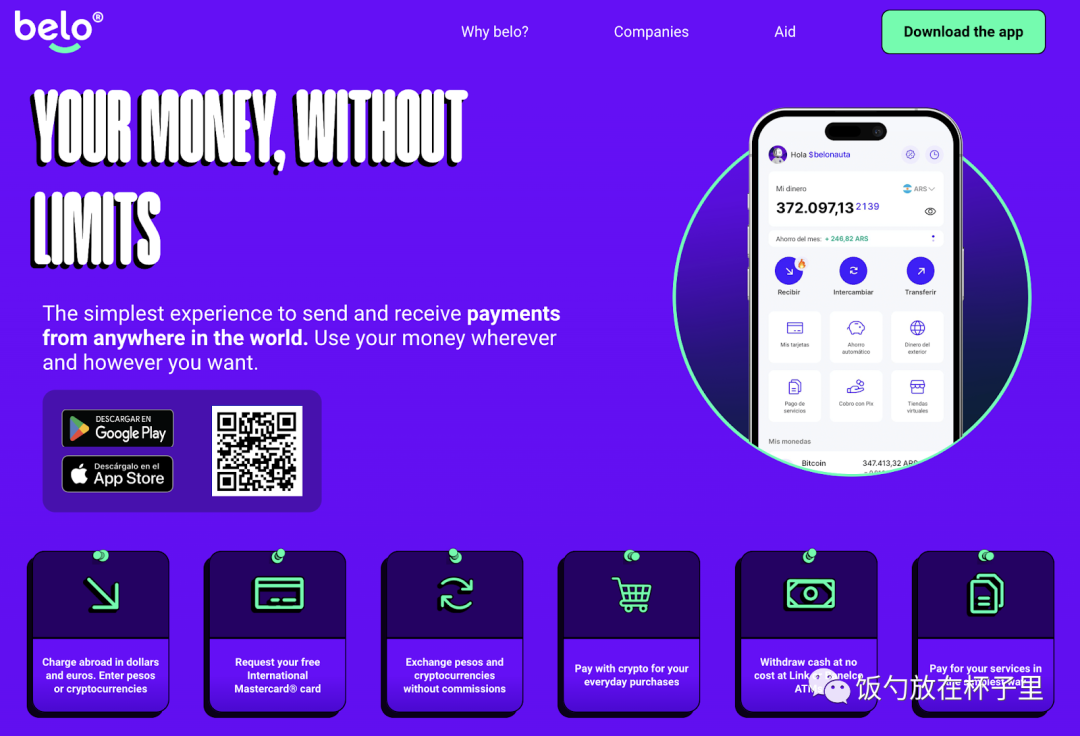

Ví dụ: Ứng dụng thanh toán Crypto Belo — Công cụ giúp người Argentina tích trữ và đạt tự do tài chính

Belo là ứng dụng thanh toán nội địa Argentina, kết hợp ưu thế Web2 + Web3, tích hợp hệ thống ngân hàng, fintech và thanh toán Crypto. Phía nhận tiền có thể nhận tiền xuyên biên giới không cần duyệt. Phía thanh toán cho phép người dùng chi tiêu trực tiếp bằng Crypto nhưng người nhận nhận được tiền pháp định — trải nghiệm tương tự thẻ ghi nợ. Tuy nhiên, để mở tài khoản Belo cần CMND/hộ chiếu Argentina.

Ảnh: Belo — Công cụ giúp người Argentina tích trữ và đạt tự do tài chính. Nguồn: belo.app

Phía thanh toán:

- Thanh toán bằng thẻ: Người chi trả dùng USDT, người nhận nhận tiền pháp định. Người dùng cuối có thể chi tiêu bằng bất kỳ Crypto nào (BTC, ETH, USDT), sau đó thanh toán bằng tiền pháp định (Peso Argentina) theo dạng thẻ ghi nợ, trải nghiệm như Mastercard, đồng thời được hoàn tiền 2% mỗi giao dịch.

- Tính năng thanh toán tiêu dùng rất phong phú và bản địa hóa cao: Nạp tiền điện thoại, thanh toán tiện ích, bảo hiểm, dịch vụ cơ bản, mua sắm, ăn uống, viễn thông (hỗ trợ 4 nhà mạng)... Có thể tạo vô số thẻ ảo, giống Wise, mỗi thẻ ảo đặt giới hạn chi tiêu hàng ngày, dùng để thanh toán các dịch vụ đăng ký định kỳ.

Nhận tiền/nạp tiền:

1. Chuyển từ dư Payoneer

Chuyển số dư từ Payoneer (công ty thanh toán trực tuyến Mỹ Latinh) sang Belo, không bị trễ. Tiền khi nạp sẽ tự động chuyển sang USDC theo tỷ giá hiện hành để lưu trữ, đổi sang các loại Crypto khác hoặc dùng với thẻ Mastercard Belo. Phí nạp là 4%, tối thiểu 5 USD, rút tối đa 5 lần/ngày, mỗi lần 5.000 USD.

2. Nhận Euro xuyên biên giới

Belo hỗ trợ nhận tiền Euro qua chuyển khoản SEPA. Trong tương lai sẽ hỗ trợ nhận USD qua SWIFT và ACH.

Phí nhận tiền từ nước ngoài là 1,5%, thời gian xử lý từ 1 đến 4 ngày làm việc. Số dư sẽ tự động chuyển sang USDC theo tỷ giá hiện hành, có thể đổi sang các loại Crypto khác, và nếu dùng CMND Argentina (DNI) để tạo tài khoản thì có thể dùng với thẻ Mastercard Belo.

3. Nạp trực tiếp bằng địa chỉ ví

Ảnh: Belo hỗ trợ nhận Euro qua SEPA, chuyển từ Payoneer và nạp trực tiếp. Nguồn: help.belo.app

Yếu tố then chốt thành công: Sản phẩm Belo do người sáng lập Argentina phát triển, đội ngũ nội địa có vài lợi thế:

- Hiểu sâu sắc nhu cầu thực tế người dùng, tinh chỉnh sản phẩm rất kỹ lưỡng. Như PG nói, chỗ nào trông trơn tru, phóng to lên vạn lần vẫn thấy kẽ hở — những kẽ hở đó chính là cơ hội tối ưu sản phẩm. Ví dụ: tự động đổi số dư Peso sang stablecoin, chu kỳ chuyển đổi có thể chọn (hàng ngày, hàng tuần, hàng tháng).

- Kết nối hệ thống tài khoản Web2 + Web3: Dùng USDT chuyển đến 7-8 hệ thống tài khoản khác nhau như ngân hàng nội địa, fintech (Payoneer), Crypto... và đạt kết nối liền mạch giữa tiền pháp định và Crypto — đòi hỏi mối quan hệ và khả năng tích hợp tài nguyên rất mạnh tại địa phương.

3. Châu Phi - Khoảng cách khu vực lớn, thị trường phân mảnh, quy định Crypto mơ hồ, hạ tầng hạn chế nhưng luôn có giải pháp

Tổng quan

Tình hình châu Phi phức tạp, khác biệt lớn giữa các vùng, gồm 54 quốc gia chủ quyền, hơn 900 triệu người. Về địa lý, châu Phi thường được chia thành 5 khu vực: Bắc Phi, Đông Phi, Tây Phi, Trung Phi và Nam Phi. Người châu Phi và người Mỹ Latinh rất cởi mở, mong muốn quốc gia mình được thế giới lắng nghe về tình hình kinh tế và cơ sở tài chính.

Hệ thống thanh toán và tài khoản tại châu Phi:

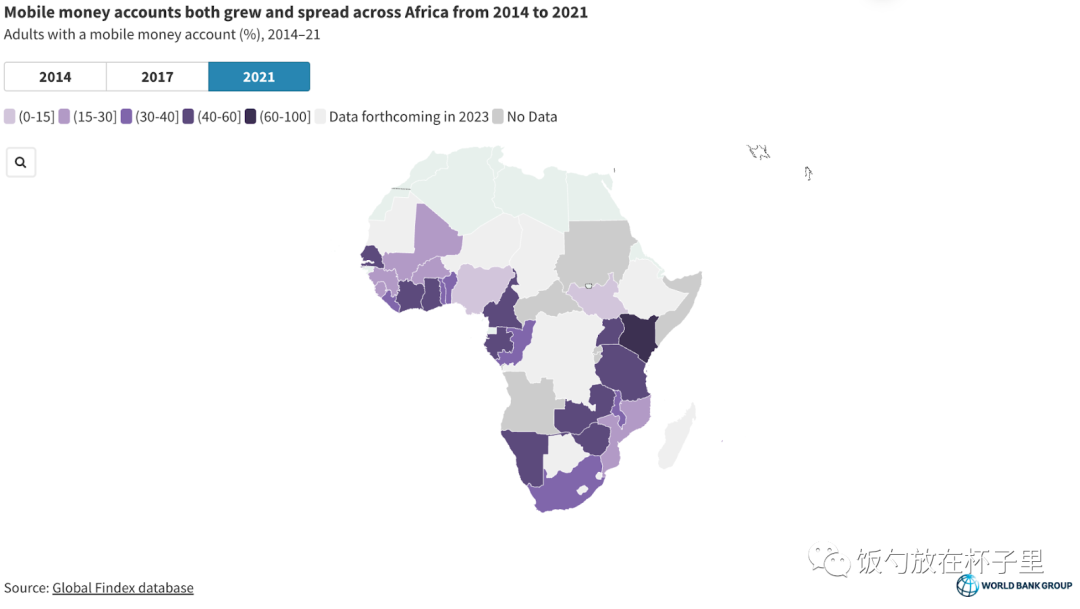

Mobile money là động lực quan trọng thúc đẩy tài chính toàn diện tại khu vực phía nam sa mạc Sahara. Thông qua thanh toán di động, tiết kiệm và vay mượn, mobile money thúc đẩy tỷ lệ phổ cập tài khoản.

Tỷ lệ phổ cập tài khoản mobile money. Người dùng tài khoản mobile money không chỉ dùng để chuyển tiền P2P như ban đầu thiết kế. Năm 2021, khoảng ba phần tư người dùng tài khoản mobile money tại châu Phi phía nam Sahara đã dùng tài khoản để thực hiện hoặc nhận ít nhất một khoản thanh toán không phải cá nhân-cá nhân.

Tài khoản mobile money cũng trở thành hình thức tiết kiệm quan trọng tại châu Phi phía nam Sahara, 15% người trưởng thành (và 39% người dùng mobile money) dùng tài khoản này để tiết kiệm — tỷ lệ này tương đương với việc sử dụng tài khoản chính thức tại ngân hàng hoặc tổ chức khác.

Tài khoản mobile money cũng được dùng như hạ tầng tài chính: 7% người trưởng thành tại châu Phi phía nam Sahara dùng tài khoản mobile money để vay tiền.

Ảnh: Báo cáo Chỉ số Tài chính Toàn cầu 2021 của Ngân hàng Thế giới cho thấy 55% người trưởng thành tại châu Phi phía nam Sahara có tài khoản, trong đó 33% có tài khoản mobile money

Nguồn: The Global Findex Database 2021

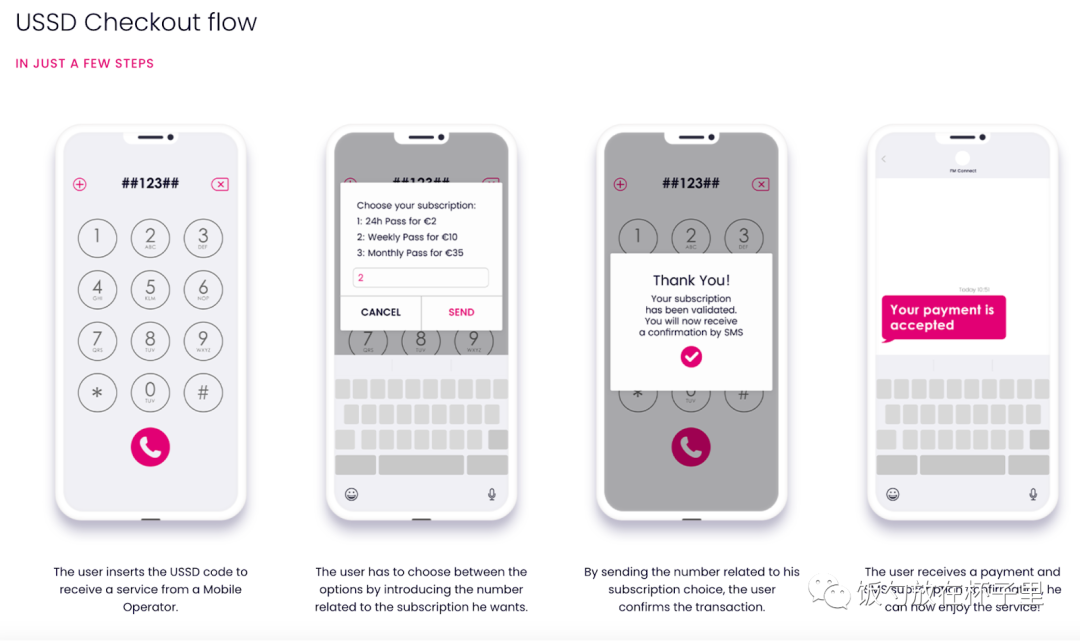

Công nghệ đằng sau mobile money: USSD

USSD yêu cầu hạ tầng cực kỳ thấp, khiến mobile money trở thành phương thức thanh toán mạnh mẽ tại châu Phi. Công nghệ USSD: Người dùng có thể dùng số điện thoại để tạo ví di động, lưu trữ tiền điện tử và thực hiện chuyển tiền, thanh toán hóa đơn, nạp tiền điện thoại, thanh toán cho doanh nghiệp trực tiếp trên điện thoại. Dịch vụ có thể truy cập toàn cầu, không cần kết nối internet, đáp ứng nhu cầu mọi loại người tiêu dùng.

Ảnh: Công nghệ USSD — Người dùng dùng số điện thoại tạo ví di động, lưu trữ tiền điện tử,

và thực hiện chuyển tiền, thanh toán hóa đơn, nạp tiền, thanh toán cho doanh nghiệp trực tiếp trên điện thoại.

Nguồn: Chụp bởi tác giả

Ảnh: Quy trình người dùng USSD

Nguồn: https://www.digitalvirgo.com/mobile-payment/ussd/#down

Nigeria - 25% người Nigeria sở hữu Crypto, một giải pháp thay thế cho dịch vụ tài chính không rào cản

Tiền tệ Nigeria yếu, chênh lệch lớn giữa tỷ giá chợ đen và tỷ giá chính thức, dự trữ ngoại tệ thấp. Theo số liệu Ngân hàng Thế giới năm 2021, tỷ lệ người không có tài khoản ngân hàng tại khu vực này lên tới 55%. Tất cả những yếu tố này thúc đẩy mạnh mẽ nhu cầu Crypto của người dân địa phương.

Ảnh: Năm 2021, tỷ lệ người Nigeria không có tài khoản ngân hàng lên tới 55%

Nguồn: The Global Findex Database 2021

Ảnh: Tỷ lệ áp dụng tiền mã hóa tại Nigeria tăng 9% theo năm

Nguồn: Chainaanalysis

Quy định vẫn nghiêm ngặt, phần lớn khu vực cấm thanh toán bằng Crypto, kênh nạp/rút phổ biến nhất là Binance C2C.

4. Việt Nam - 16 triệu người sở hữu Crypto, động lực tăng trưởng kinh tế mạnh mẽ, cơ cấu dân số trẻ

Tổng quan

Việc sử dụng và quy định Crypto tại Việt Nam khá giống Trung Quốc: phần lớn người sở hữu Crypto vì mục đích đầu cơ, thường dùng sàn tập trung để giao dịch, KOL dẫn dắt thị trường là phổ biến. Ngoài ra, tỷ lệ áp dụng Crypto tại Việt Nam rất cao, làm tăng sức hấp dẫn của thị trường Việt Nam đối với các dự án toàn cầu.

Kiểm soát ngoại hối: Việt Nam có kiểm soát ngoại hối nghiêm ngặt

Lạm phát: Tỷ lệ lạm phát đồng VND từ 4-7% có thể được bù đắp bởi lãi suất tiền gửi ngân hàng từ 6-7%

Đặc điểm kinh tế và địa lý Việt Nam

Tăng trưởng kinh tế Việt Nam đáng kể trong 10 năm qua. Tốc độ tăng trưởng GDP trung bình hàng năm đạt 6%, là một trong những nền kinh tế tăng trưởng nhanh nhất Đông Nam Á.

Kinh tế phát triển mạnh mẽ cùng vị trí địa chính trị chiến lược thu hút các tập đoàn công nghệ hàng đầu như Apple, Samsung và Intel đặt cơ sở sản xuất tại Việt Nam. Ngoài sản xuất, Việt Nam còn thường xuyên cung cấp dịch vụ phát triển phần mềm cho các quốc gia và khu vực phát triển.

Về cơ cấu dân số, Việt Nam là một trong những quốc gia trẻ nhất thế giới, 30% dân số dưới 25 tuổi. Giới trẻ (10-24 tuổi) chiếm 21% tổng dân số, tương đương 20,4 triệu người. Cửa sổ nhân khẩu học này dự kiến kéo dài đến năm 2039.

Ảnh: Việt Nam là một trong những quốc gia trẻ nhất thế giới, 30% dân số dưới 25 tuổi

Nguồn: vietnamplus.vn

Việt Nam có hơn 16,6 triệu người sở hữu Crypto, đứng thứ hai Đông Nam Á về số lượng nhà đầu tư Crypto. Trong số này, khoảng 31% sở hữu Bitcoin, tương đương khoảng 17% dân số Việt Nam. Động cơ chủ yếu là đầu cơ, do đó có rất nhiều KOL trader Crypto tại địa phương.

Việt Nam có khoảng 200 dự án blockchain đang hoạt động, chủ yếu tập trung vào DeFi, NFT, hạ tầng và GameFi. Các dự án nổi bật gồm Axie Infinity, Kyber Network, Coin98.

Môi trường quy định: Năm 2020, Ngân hàng Nhà nước Việt Nam tuyên bố không chấp nhận tiền mã hóa là tiền tệ hợp pháp hay phương tiện thanh toán. Thanh toán bằng Crypto vẫn nằm trong vùng xám.

Thanh toán nội địa

- MoMo (ví điện tử): Ví điện tử MoMo là ví phổ biến nhất Việt Nam, có 20 triệu người dùng, dẫn đầu lĩnh vực ví di động, theo sau là Moca và Zalo Pay.

- Tại Việt Nam, thẻ tín dụng vẫn là phương thức thanh toán trực tuyến chủ đạo, chiếm 31% thị phần.

5. Thụy Sĩ - Zug, nơi thí điểm của Thung lũng Crypto

Thụy Sĩ được mệnh danh là "Thung lũng Crypto", chủ yếu do lịch sử phát triển — Quỹ Ethereum được đăng ký tại Thụy Sĩ. Zug cũng là thành phố thí điểm thanh toán Crypto. Tuy nhiên, những khu vực giàu có, thuế thấp như Zug không thực sự cần Crypto bổ sung cho hạ tầng tài chính, việc thiết lập khu vực thanh toán Crypto mang tính thử nghiệm nhiều hơn.

Ngoài ra, theo chỉ số dân chủ năm 2021 của tạp chí The Economist, Thụy Sĩ xếp thứ 9, là khu vực phù hợp để thực hành DAO.

Tổng kết: Hai thái cực của Crypto — Công cụ đầu cơ tại khu vực phát triển vs Người mang lửa tài chính tại thị trường mới nổi

Tại những khu vực tiền tệ yếu, tiền mạnh (USD, EUR) khó tiếp cận (do kiểm soát ngoại hối, thanh khoản thấp), Crypto tìm được đất sống — trở thành công cụ giúp người dân địa phương tích trữ giá trị và đạt tự do tài chính.

Trong bốn quốc gia và khu vực trên, Argentina có môi trường tốt nhất cho thanh toán Crypto;

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News

Thêm vào mục ưa thíchChia sẻ lên mạng xã hội