Báo cáo nghiên cứu 10.000 từ của Ryze Labs: Phân tích chuyên sâu mô hình kinh tế, thực trạng ngành, ưu điểm và thách thức của lĩnh vực DePIN

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo nghiên cứu 10.000 từ của Ryze Labs: Phân tích chuyên sâu mô hình kinh tế, thực trạng ngành, ưu điểm và thách thức của lĩnh vực DePIN

Sự thay đổi thị trường do DePIN mang lại sẽ ảnh hưởng đến chuỗi cung ứng,格局 công nghiệp và sự phát triển của toàn bộ hệ sinh thái kinh tế.

Tác giả: Fred

1. Mở đầu: DePIN là gì?

DePIN đại diện cho mạng cơ sở hạ tầng vật lý phi tập trung, với cách thức khuyến khích thông qua token để người dùng chia sẻ tài nguyên cá nhân nhằm xây dựng các mạng cơ sở hạ tầng trong lĩnh vực như không gian lưu trữ, lưu lượng truyền thông, điện toán đám mây, năng lượng, v.v.

Đơn giản hơn, DePIN hoạt động theo mô hình cộng tác (crowdsourcing), biến các cơ sở hạ tầng trước đây do các công ty tập trung cung cấp thành những dịch vụ được phân phối bởi hàng ngàn người dùng trên toàn cầu.

Theo dữ liệu từ CoinGecko, hiện tại vốn hóa thị trường của lĩnh vực DePIN đã đạt mức 5,2 tỷ USD, vượt qua con số 5 tỷ USD của lĩnh vực oracles và tiếp tục xu hướng tăng trưởng. Dù là Arweave hay Filecoin xuất hiện từ rất sớm, Helium bùng nổ trong chu kỳ tăng giá trước đó, hay gần đây nhất là Render Network thu hút sự chú ý mạnh mẽ – tất cả đều thuộc về lĩnh vực này.

Một vài độc giả có thể thắc mắc rằng các dự án này vốn đã tồn tại từ lâu; Helium thậm chí từng gây tiếng vang lớn trong chu kỳ tăng giá trước. Vậy tại sao gần đây DePIN lại một lần nữa trở thành tâm điểm thu hút sự quan tâm và tạo nên làn sóng mới?

Nguyên nhân có thể được tóm tắt thành ba khía cạnh chính:

-

Cơ sở hạ tầng đã phát triển hoàn thiện hơn nhiều so với vài năm trước, tạo điều kiện và nền tảng vững chắc cho sự phát triển của lĩnh vực DePIN;

-

Thứ hai, vào cuối năm 2022, Messari lần đầu tiên đưa ra khái niệm mới DePIN, nhận định đây là "một trong những lĩnh vực đầu tư tiền mã hóa quan trọng nhất trong thập kỷ tới", định nghĩa và kỳ vọng mới này đã tiếp thêm sức nóng cho câu chuyện kể (narrative) của lĩnh vực này;

-

Ngoài ra, trước đây người ta từng đặt hy vọng vào các câu chuyện mới giúp Web3 đột phá sang đại chúng thông qua social và game, nhưng khi thị trường đi xuống, mọi người bắt đầu tìm kiếm các khả năng khác. Lĩnh vực DePIN, vốn có mối liên hệ mật thiết với người dùng Web2, dần trở thành lựa chọn quan trọng đối với các nhà xây dựng Web3.

Vậy thì liệu DePIN chỉ là "chai cũ đựng rượu mới" hay là cơ hội thực sự để Web3 đột phá? Bài viết này sẽ phân tích sâu về DePIN dưới năm góc độ: lý do cần DePIN, mô hình kinh tế token, hiện trạng ngành, các dự án tiêu biểu, ưu điểm cũng như hạn chế và thách thức.

2. Vì sao cần DePIN?

Vậy tại sao chúng ta cần DePIN? So với cơ sở hạ tầng ICT truyền thống, DePIN giải quyết được vấn đề gì?

2.1 Hiện trạng ngành ICT truyền thống

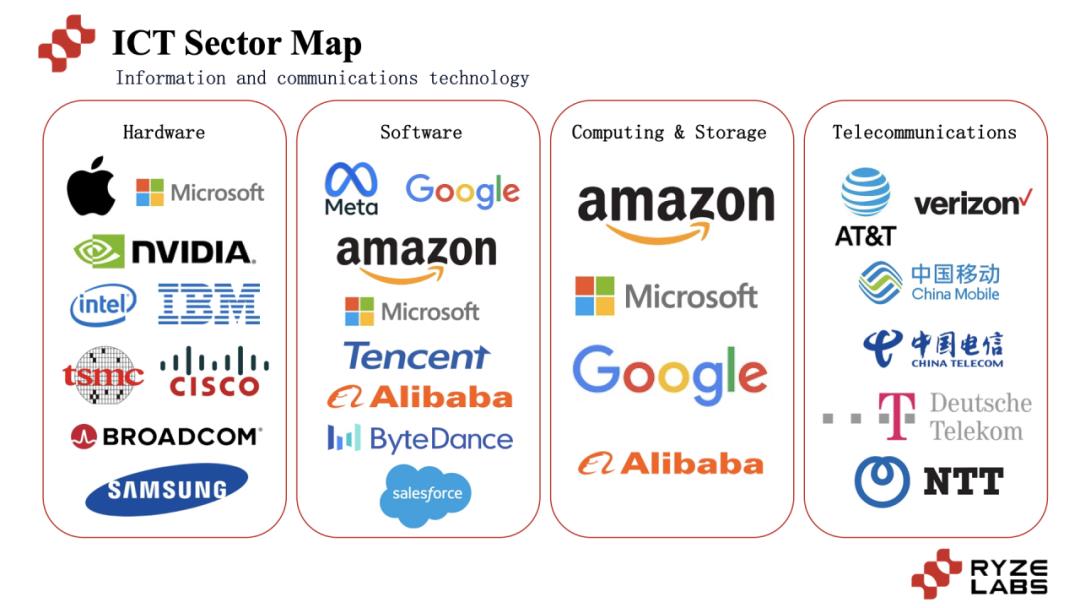

Trong ngành ICT truyền thống, chúng ta có thể chia cơ sở hạ tầng thành các nhóm chính: phần cứng, phần mềm, điện toán đám mây và lưu trữ dữ liệu, công nghệ truyền thông.

Hiện nay, trong danh sách 10 công ty có vốn hóa lớn nhất thế giới, có đến sáu công ty thuộc lĩnh vực ICT (Apple, Microsoft, Google, Amazon, NVIDIA, Meta), chiếm một nửa bảng xếp hạng.

Theo dữ liệu từ Gartner, quy mô thị trường ICT toàn cầu năm 2022 đã đạt 4.390 tỷ USD, và các lĩnh vực như trung tâm dữ liệu, phần mềm đều đang tăng trưởng trong hai năm gần đây, ảnh hưởng sâu rộng đến mọi mặt đời sống.

2.2 Khó khăn của ngành ICT truyền thống

Tuy nhiên, ngành ICT hiện nay đang phải đối mặt với hai khó khăn nổi bật sau:

1) Rào cản gia nhập ngành cao, hạn chế cạnh tranh đầy đủ, dẫn đến việc định giá bị các gã khổng lồ độc quyền.

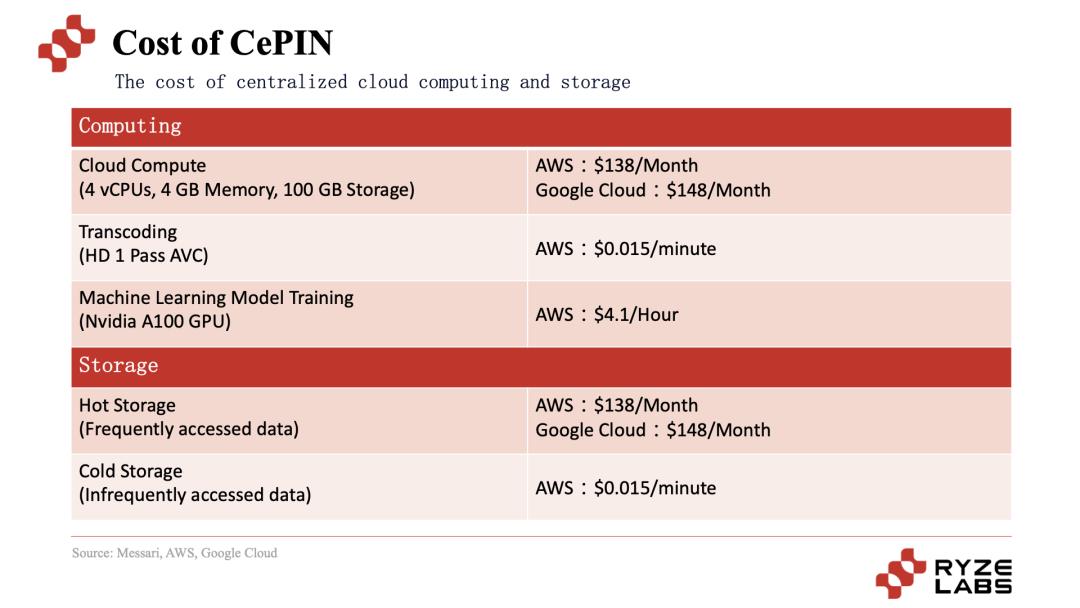

Trong các lĩnh vực như lưu trữ dữ liệu và dịch vụ truyền thông, doanh nghiệp phải bỏ ra khoản chi phí lớn để mua phần cứng, thuê đất đai triển khai cơ sở hạ tầng và tuyển dụng nhân sự vận hành. Những chi phí cao ngất ngưởng này khiến chỉ có các tập đoàn lớn mới có thể tham gia. Ví dụ, AWS, Microsoft Azure, Google Cloud và Alibaba Cloud cùng chiếm gần 70% thị phần trong lĩnh vực điện toán đám mây và lưu trữ dữ liệu. Điều này dẫn đến việc định giá bị kiểm soát bởi các ông lớn, đồng thời chi phí cao cũng cuối cùng dồn lên vai người tiêu dùng.

Lấy giá dịch vụ điện toán đám mây và lưu trữ dữ liệu làm ví dụ, chi phí ở mức rất cao:

Theo Gartner, năm 2022, tổng chi tiêu của doanh nghiệp và cá nhân cho dịch vụ đám mây đã đạt 490 tỷ USD, dự kiến sẽ tiếp tục tăng trong những năm tới và dự báo sẽ vượt mức 720 tỷ USD vào năm 2024. Theo RightScale, 31% doanh nghiệp lớn chi hơn 12 triệu USD mỗi năm cho dịch vụ đám mây, trong khi 54% doanh nghiệp vừa và nhỏ chi hơn 1,2 triệu USD. Khi ngày càng tăng đầu tư vào dịch vụ đám mây, 60% doanh nghiệp cho biết chi phí đám mây của họ cao hơn dự kiến.

Chỉ riêng tình trạng chi tiêu trong lĩnh vực dịch vụ đám mây liên quan đến điện toán và lưu trữ dữ liệu đã cho thấy rõ ràng rằng khi giá cả bị các gã khổng lồ độc quyền, áp lực chi tiêu của người dùng và doanh nghiệp ngày càng lớn. Hơn nữa, đặc tính thâm dụng vốn đã hạn chế sự cạnh tranh đầy đủ trên thị trường, đồng thời cũng ảnh hưởng tiêu cực đến đổi mới và phát triển trong lĩnh vực này.

2) Tài nguyên cơ sở hạ tầng tập trung có hiệu suất sử dụng thấp.

Việc sử dụng kém hiệu quả tài nguyên cơ sở hạ tầng tập trung là một thách thức lớn trong hoạt động kinh doanh hiện nay. Vấn đề này đặc biệt nghiêm trọng trong môi trường điện toán đám mây, nơi các công ty thường dành ngân sách lớn cho dịch vụ đám mây.

Theo báo cáo mới nhất của Flexera (2022), một xu hướng đáng lo ngại đã xuất hiện: trung bình, 32% ngân sách đám mây của các công ty bị lãng phí. Điều này có nghĩa là sau khi chi tiền cho dịch vụ đám mây, một phần ba tài nguyên bị bỏ không, gây ra tổn thất tài chính lớn.

Tình trạng phân bổ tài nguyên sai lệch này có thể do nhiều yếu tố. Chẳng hạn, trong việc cung ứng tài nguyên, các công ty thường đánh giá quá cao nhu cầu của mình để đảm bảo tính sẵn sàng liên tục của dịch vụ. Ngoài ra, theo Anodot, hơn một nửa trường hợp lãng phí đám mây xảy ra do thiếu hiểu biết về chi phí, khiến các công ty bị lạc lối giữa các gói định giá phức tạp và đa dạng.

Một mặt, sự độc quyền của các gã khổng lồ khiến giá cả quá cao; mặt khác, một phần đáng kể chi tiêu đám mây của doanh nghiệp bị lãng phí, khiến chi phí CNTT và hiệu suất sử dụng rơi vào tình trạng bế tắc kép, điều này rất bất lợi cho sự phát triển lành mạnh của môi trường kinh doanh. Tuy nhiên, mọi thứ đều có hai mặt, chính điều này đã tạo điều kiện cho sự phát triển của DePIN.

Trước tình trạng giá cao và lãng phí trong điện toán đám mây và lưu trữ, DePIN là giải pháp lý tưởng để giải quyết nhu cầu này. Về giá cả, lưu trữ phi tập trung (ví dụ Filecoin, Arweave) rẻ hơn vài lần so với lưu trữ tập trung. Về vấn đề lãng phí tài nguyên đám mây, một số cơ sở hạ tầng phi tập trung đã bắt đầu áp dụng mô hình định giá phân tầng để phân biệt các nhu cầu khác nhau. Ví dụ, Render Network trong lĩnh vực điện toán phi tập trung sử dụng chiến lược định giá đa lớp để khớp hiệu quả nhất cung - cầu GPU. Phần phân tích dự án phía sau sẽ trình bày chi tiết hơn về những lợi thế của cơ sở hạ tầng phi tập trung trong việc giải quyết hai khó khăn này.

3. Mô hình kinh tế token của DePIN

Trước khi tìm hiểu hiện trạng của lĩnh vực DePIN, hãy cùng xem xét cơ chế vận hành của nó. Câu hỏi then chốt là: Tại sao người dùng sẵn sàng cung cấp tài nguyên của mình để tham gia vào các dự án DePIN?

Như đã đề cập trong phần mở đầu, logic cốt lõi của DePIN là sử dụng phần thưởng token để khuyến khích người dùng cung cấp tài nguyên — như sức mạnh GPU, triển khai điểm nóng (hotspot), không gian lưu trữ — đóng góp cho toàn bộ mạng lưới DePIN.

Do token trong các dự án DePIN giai đoạn đầu thường chưa có giá trị thực tế, hành vi của người dùng tham gia mạng lưới cung cấp tài nguyên đôi khi giống như các nhà đầu tư mạo hiểm. Bên cung sẽ chọn lọc các dự án tiềm năng trong số nhiều dự án DePIN, sau đó đầu tư tài nguyên để trở thành “thợ đào rủi ro” (risk miner), thu lợi từ việc tăng số lượng token nhận được và tăng giá trị token.

Khác với thợ đào truyền thống, những người tham gia này cung cấp tài nguyên liên quan đến phần cứng, băng thông, sức mạnh tính toán, và thu nhập bằng token của họ thường phụ thuộc vào mức độ sử dụng mạng, nhu cầu thị trường và các yếu tố khác. Ví dụ, nếu mức sử dụng mạng thấp, phần thưởng giảm; hoặc nếu mạng bị tấn công hoặc mất ổn định, tài nguyên của họ có thể bị lãng phí. Do đó, những “thợ đào rủi ro” trong lĩnh vực DePIN cần sẵn sàng chấp nhận những rủi ro tiềm tàng và đóng vai trò then chốt trong việc duy trì sự ổn định của mạng lưới và phát triển dự án.

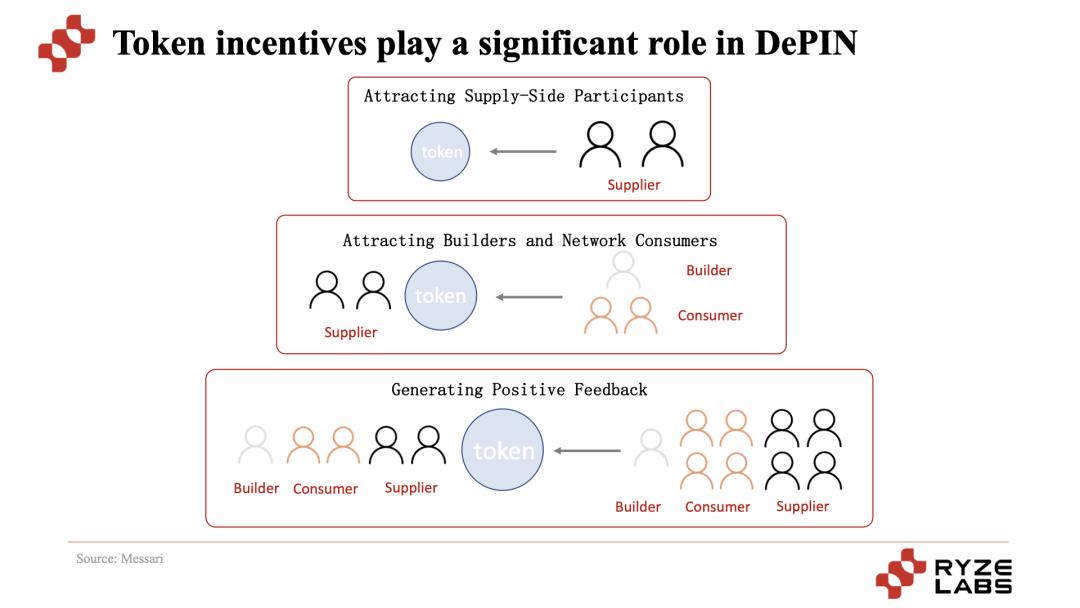

Cơ chế khuyến khích này tạo nên hiệu ứng vòng xoáy (flywheel): khi phát triển thuận lợi, nó tạo ra vòng phản hồi tích cực; ngược lại, khi suy thoái, dễ dẫn đến vòng rút lui.

1. Thu hút người tham gia bên cung thông qua token: Sử dụng mô hình kinh tế token tốt để thu hút người tham gia ban đầu xây dựng mạng lưới và cung cấp tài nguyên, đồng thời trả thưởng bằng token.

2. Thu hút nhà phát triển và người dùng tiêu thụ dịch vụ: Khi số lượng người cung cấp tài nguyên tăng lên, một số nhà phát triển bắt đầu tham gia xây dựng sản phẩm trong hệ sinh thái, đồng thời khi bên cung có thể cung cấp dịch vụ nhất định, người tiêu dùng bị thu hút vì DePIN cung cấp dịch vụ rẻ hơn so với cơ sở hạ tầng tập trung.

3. Tạo ra phản hồi tích cực: Khi số lượng người dùng tiêu dùng tăng lên, nhu cầu này mang lại thu nhập cao hơn cho bên cung, tạo ra phản hồi tích cực, từ đó thu hút thêm nhiều người tham gia ở cả hai phía.

Dưới chu kỳ này, bên cung nhận được phần thưởng token có giá trị hơn, bên cầu được hưởng dịch vụ rẻ hơn và hiệu quả hơn, giá trị token và sự tăng trưởng của người tham gia hai phía đi song hành. Khi giá token tăng, càng thu hút thêm người tham gia và nhà đầu cơ, tạo nên khả năng thu giữ giá trị.

Thông qua cơ chế khuyến khích bằng token, DePIN trước tiên thu hút bên cung, sau đó thu hút người dùng sử dụng dịch vụ, từ đó thực hiện khởi động lạnh (cold start) và cơ chế vận hành cốt lõi, tạo tiền đề cho việc mở rộng và phát triển tiếp theo.

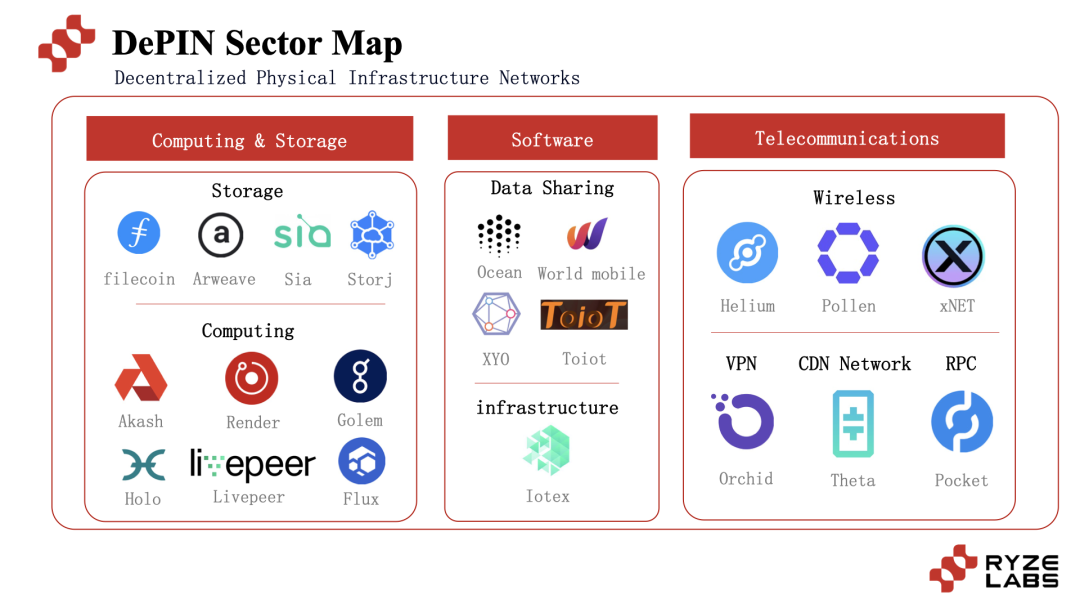

4. Hiện trạng ngành DePIN

Từ những dự án đầu tiên ra đời như mạng phi tập trung Helium (2013), lưu trữ phi tập trung Storj (2014), Sia (2015), có thể thấy các dự án DePIN đầu tiên chủ yếu tập trung vào lưu trữ và công nghệ truyền thông.

Tuy nhiên, cùng với sự phát triển không ngừng của Internet, Internet vạn vật (IoT) và trí tuệ nhân tạo (AI), yêu cầu và nhu cầu đổi mới đối với cơ sở hạ tầng ngày càng tăng. Nhìn vào hiện trạng phát triển DePIN, hiện nay các dự án DePIN chủ yếu tập trung vào điện toán, lưu trữ, công nghệ truyền thông và thu thập-chia sẻ dữ liệu.

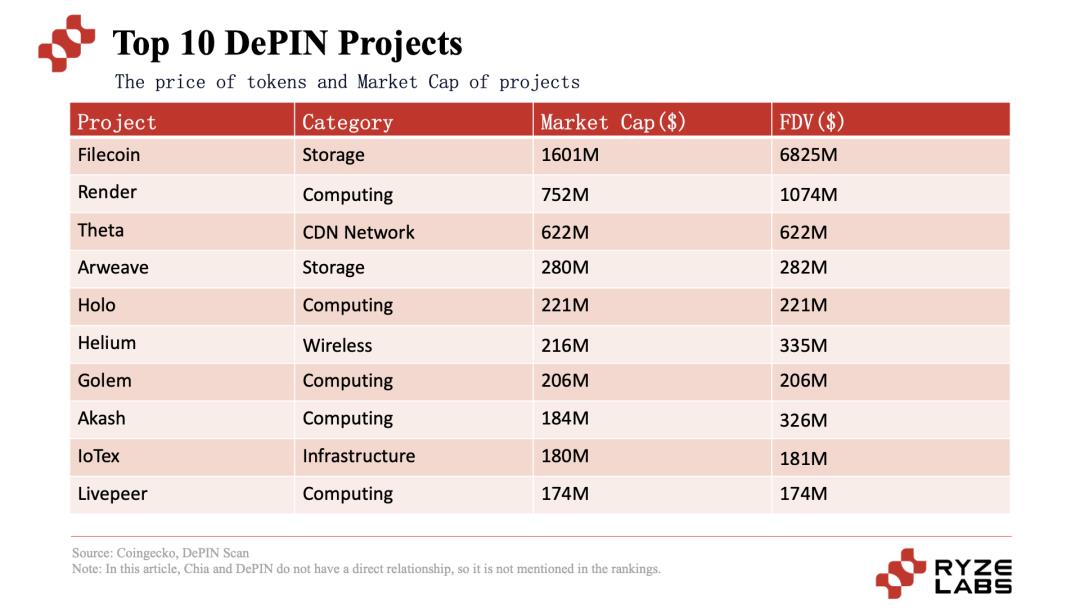

Xét theo top 10 dự án DePIN theo vốn hóa hiện nay, phần lớn thuộc lĩnh vực Lưu trữ (Storage) và Điện toán (Computing). Ngoài ra, cũng có một số dự án nổi bật trong lĩnh vực viễn thông, bao gồm tiên phong Helium và hậu bối Theta, sẽ được phân tích kỹ hơn trong phần sau.

5. Các dự án tiêu biểu trong ngành DePIN

Dựa theo thứ tự vốn hóa DePIN trên Coingecko, bài viết này sẽ tập trung phân tích năm dự án hàng đầu: Filecoin, Render, Theta, Helium và Arweave.

Trước tiên, hãy cùng tìm hiểu về Filecoin và Arweave trong lĩnh vực lưu trữ phi tập trung — hai dự án khá quen thuộc với cộng đồng.

5.1 Filecoin & Arweave — Lĩnh vực lưu trữ phi tập trung

Như đã đề cập ở phần khó khăn của ngành ICT truyền thống, trong lĩnh vực lưu trữ dữ liệu truyền thống, giá cao từ phía cung và hiệu suất sử dụng thấp từ phía cầu đã gây ra khó khăn cho lợi ích của người dùng và doanh nghiệp, ngoài ra còn có rủi ro rò rỉ dữ liệu. Trước thực trạng này, Filecoin và Arweave cung cấp giải pháp lưu trữ phi tập trung với mức giá thấp hơn, mang đến dịch vụ khác biệt cho người dùng.

Hãy cùng xem xét Filecoin trước. Về phía cung, Filecoin là một mạng lưu trữ phân tán phi tập trung, sử dụng phần thưởng token để khuyến khích người dùng cung cấp không gian lưu trữ (số lượng không gian lưu trữ càng lớn thì phần thưởng khối càng cao). Trong khoảng một tháng kể từ khi ra mắt mạng thử nghiệm, dung lượng lưu trữ đã đạt 4PB, trong đó các thợ đào đến từ Trung Quốc (người cung cấp không gian lưu trữ) đóng vai trò rất quan trọng. Hiện tại, dung lượng lưu trữ đã đạt 24EiB.

Lưu ý rằng, Filecoin được xây dựng trên giao thức IPFS, bản thân IPFS đã là một hệ thống tệp phân tán được công nhận rộng rãi. Filecoin thực hiện lưu trữ dữ liệu phi tập trung và an toàn bằng cách lưu trữ dữ liệu người dùng trên các nút trong mạng. Ngoài ra, Filecoin tận dụng lợi thế của IPFS, giúp nó có sức mạnh công nghệ mạnh mẽ trong lĩnh vực lưu trữ phi tập trung, đồng thời hỗ trợ hợp đồng thông minh, cho phép các nhà phát triển xây dựng nhiều ứng dụng dựa trên lưu trữ.

Về cơ chế đồng thuận, Filecoin sử dụng Proof of Storage (Bằng chứng lưu trữ), bao gồm các thuật toán tiên tiến như Proof of Replication (PoRep - Bằng chứng Sao chép) và Proof of Spacetime (PoSt - Bằng chứng Không gian-Thời gian), nhằm đảm bảo tính an toàn và đáng tin cậy của dữ liệu. Đơn giản, PoRep đảm bảo nút đã sao chép dữ liệu của khách hàng, trong khi PoSt đảm bảo nút luôn duy trì không gian lưu trữ.

Hiện nay, Filecoin đã thiết lập quan hệ hợp tác với nhiều dự án blockchain và doanh nghiệp nổi tiếng, ví dụ NFT.Storage sử dụng Filecoin để cung cấp giải pháp lưu trữ phi tập trung đơn giản cho nội dung và metadata NFT, Shoah Foundation và Internet Archive sử dụng Filecoin để sao lưu nội dung. Đặc biệt, thị trường NFT lớn nhất thế giới OpenSea cũng sử dụng Filecoin để lưu trữ metadata NFT, điều này thúc đẩy mạnh mẽ sự phát triển hệ sinh thái của nó.

Tiếp theo, hãy cùng tìm hiểu Arweave, về mặt khuyến khích bên cung, có điểm tương đồng với Filecoin khi sử dụng phần thưởng token để người dùng cung cấp không gian lưu trữ, số lượng phần thưởng phụ thuộc vào lượng dữ liệu lưu trữ và tần suất truy cập dữ liệu.

Khác biệt là Arweave là một mạng lưu trữ vĩnh viễn phi tập trung, một khi dữ liệu được tải lên mạng Arweave, nó sẽ được lưu trữ mãi mãi trên blockchain.

Vậy Arweave khuyến khích người dùng cung cấp không gian lưu trữ như thế nào? Cốt lõi là sử dụng cơ chế gọi là "Proof of Access" (Bằng chứng Truy cập), nhằm chứng minh khả năng truy cập dữ liệu trong mạng. Hiểu đơn giản là yêu cầu thợ đào cung cấp một khối dữ liệu đã lưu trữ trước đó được chọn ngẫu nhiên trong quá trình tạo khối, như một "bằng chứng truy cập".

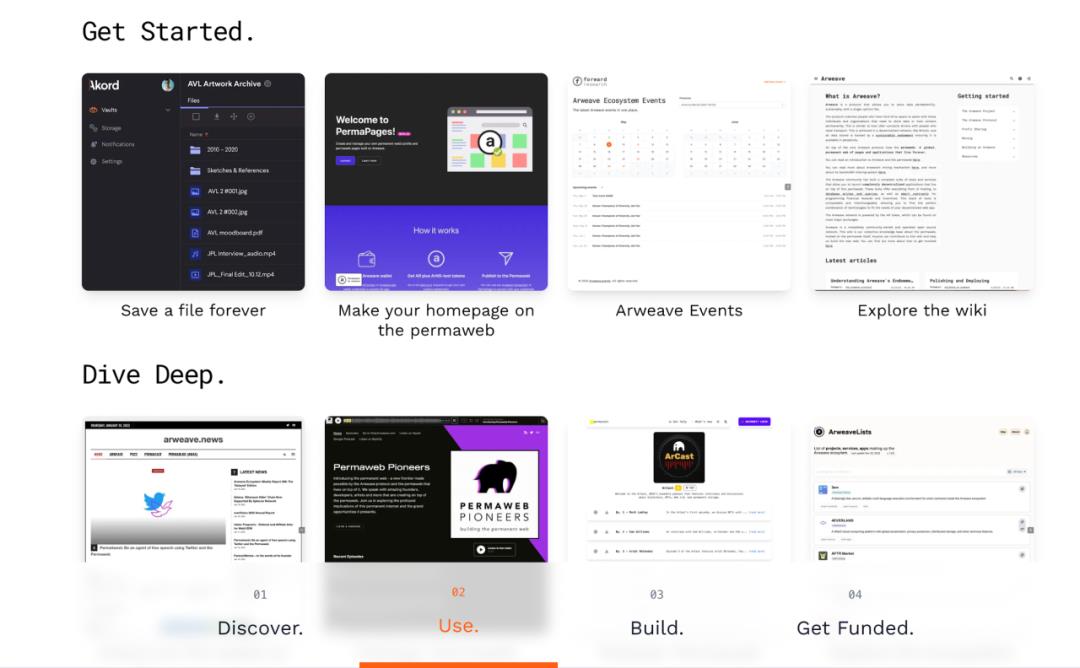

Hiện tại, Arweave cung cấp nhiều giải pháp chính thức, bao gồm lưu trữ vĩnh viễn tệp tin, tạo hồ sơ cá nhân vĩnh viễn và trang web vĩnh viễn.

(Nguồn: Trang web chính thức Arweave)

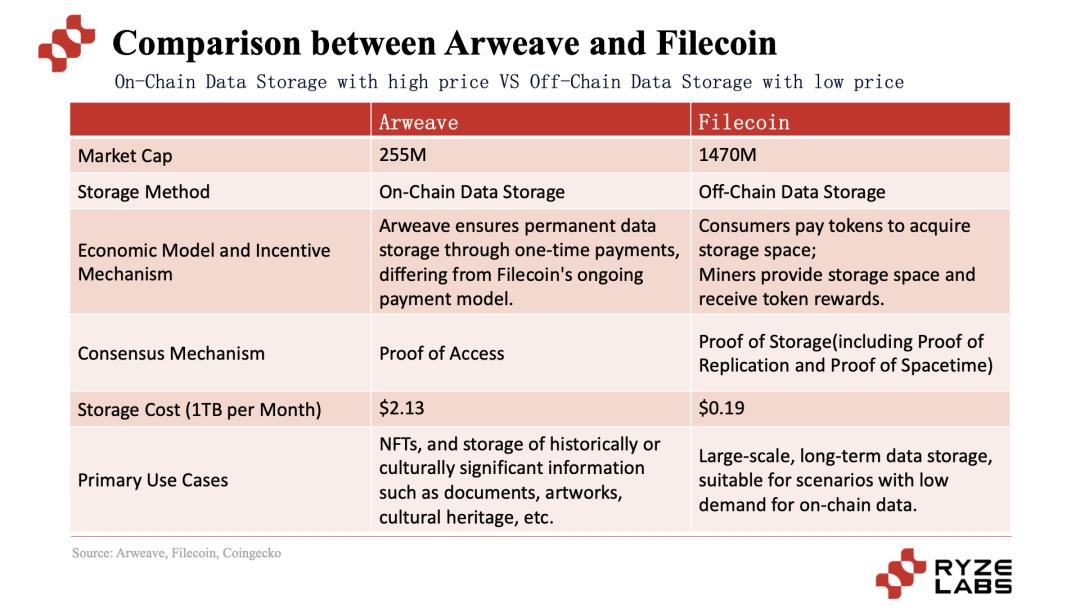

Để giúp bạn đọc nhanh chóng nắm bắt sự khác biệt giữa Arweave và Filecoin, dưới đây là bảng so sánh.

Từ bảng trên có thể thấy, Filecoin và Arweave có sự khác biệt rõ rệt về phương thức lưu trữ, mô hình kinh tế và cơ chế đồng thuận, điều này khiến chúng có ưu thế riêng trong các kịch bản ứng dụng khác nhau. Tuy nhiên, nhờ mức giá lưu trữ thấp hơn, hiện tại Filecoin đang dẫn đầu rõ rệt về hiệu suất thị trường.

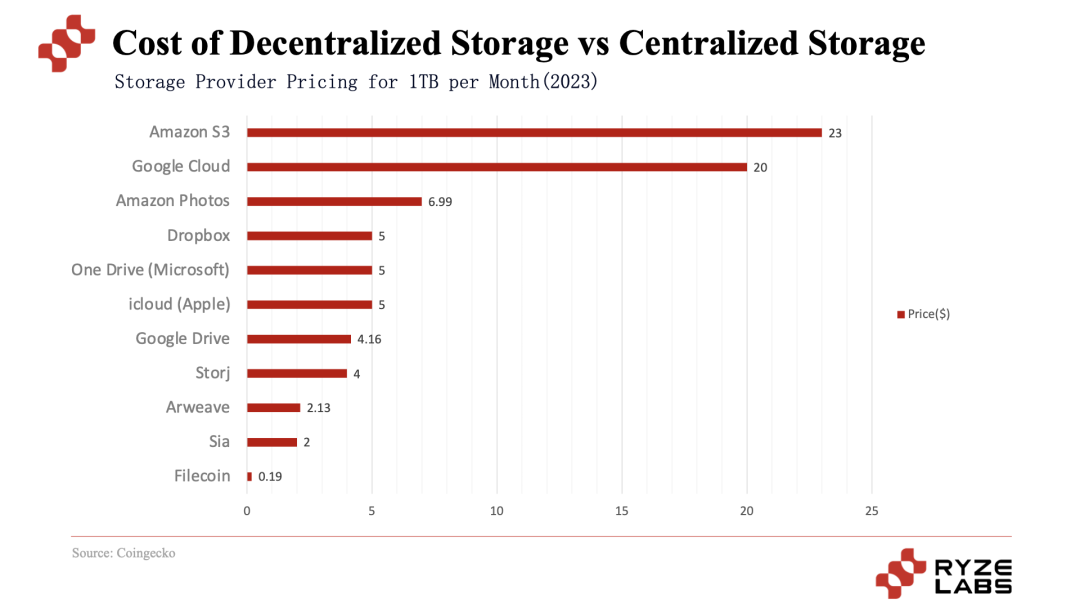

Nhìn tổng thể, cùng với sự phổ biến của các ứng dụng dữ liệu lớn và trí tuệ nhân tạo, lượng dữ liệu tạo ra tăng theo cấp số mũ, nhu cầu lưu trữ dữ liệu cũng tăng theo. Trong bối cảnh giá cao của lưu trữ tập trung, nhu cầu về lưu trữ phi tập trung ngày càng tăng. Từ biểu đồ dưới đây có thể thấy rõ sự khác biệt đáng kể về giá giữa lưu trữ phi tập trung và tập trung.

Trong điều kiện lưu trữ 1TB trong một tháng, giá lưu trữ phi tập trung trung bình chưa đến một nửa Google Drive và chỉ bằng một phần mười Amazon S3.

Ngoài lợi thế về giá, lưu trữ phi tập trung an toàn hơn, dữ liệu được phân tán trên nhiều nút, giảm rủi ro lỗi điểm đơn lẻ và có khả năng chống kiểm duyệt cao hơn.

Về quyền riêng tư dữ liệu, người dùng trong lưu trữ phi tập trung giữ quyền sở hữu và kiểm soát tuyệt đối dữ liệu của mình. Người dùng có thể truy cập, sửa đổi hoặc xóa dữ liệu lưu trữ trên mạng bất cứ lúc nào; trong khi đó, với lưu trữ tập trung, người dùng ủy thác dữ liệu cho nhà cung cấp dịch vụ, do đó nhà cung cấp có thể có một phần quyền kiểm soát, và người dùng phải tuân thủ các điều khoản sử dụng và chính sách bảo mật của nhà cung cấp.

Về mặt hạn chế, lưu trữ phi tập trung đối mặt với nhiều thách thức kỹ thuật, bao gồm hiệu quả lưu trữ và truy xuất dữ liệu, độ tin cậy của nút... So với mức độ sẵn sàng cao và đảm bảo hiệu suất của lưu trữ tập trung, tính sẵn sàng và hiệu suất của lưu trữ phi tập trung có thể bị ảnh hưởng bởi người tham gia trong mạng, do đó có thể dao động và ảnh hưởng đến trải nghiệm người dùng.

5.2 Helium — Mạng không dây phi tập trung

Sau khi tìm hiểu về lĩnh vực lưu trữ phi tập trung, giờ hãy cùng khám phá dự án mạng không dây phi tập trung nổi bật Helium. Dự án này được thành lập năm 2013, cũng là bậc tiền bối và tiên phong trong lĩnh vực DePIN.

Tại sao mạng không dây phi tập trung lại quan trọng? Trong ngành IoT truyền thống, do chi phí cơ sở hạ tầng khó bù đắp doanh thu, các nhà cung cấp mạng thiết bị IoT chưa có gã khổng lồ nào nổi lên, chưa có thị trường tích hợp. Có nhu cầu nhưng khó cung ứng, điều này tạo điều kiện cho sự phát triển của Helium trong lĩnh vực IoT.

Khi điểm nghẽn khó khăn nhất nằm ở chi phí cơ sở hạ tầng, thì việc huy động người dùng tham gia bên cung để chia sẻ chi phí trở thành lợi thế tự nhiên của DePIN trong lĩnh vực này. Thông qua cơ chế khuyến khích bằng token, Helium thu hút người dùng toàn cầu mua thiết bị mạng Helium để tạo thành mạng lưới, từ đó cung cấp dịch vụ. Thực lực công nghệ giúp Helium có lợi thế rõ rệt trong lĩnh vực Internet vạn vật (IoT), tháng 8 năm ngoái số lượng điểm nóng vượt 900.000, số điểm nóng hoạt động hàng tháng trong IoT đạt 600.000, gấp 20 lần so với The Things Network – đối thủ truyền thống với 30.000 điểm nóng. (Ngay cả khi hiện tại số điểm nóng hoạt động hàng tháng giảm xuống 370.000, vẫn có lợi thế rõ rệt)

Sau khi đạt tiến triển trong lĩnh vực IoT, Helium muốn mở rộng phạm vi kinh doanh sang thị trường 5G và WiFi. Tuy nhiên, từ biểu đồ dưới đây có thể thấy, hiện nay Helium chủ yếu nổi bật trong lĩnh vực IoT, còn trong lĩnh vực 5G thì hiệu suất trung bình.

Tại sao Helium lại nổi bật trong lĩnh vực IoT nhưng lại yếu kém trong lĩnh vực 5G? Hãy cùng phân tích từ góc độ thị trường và tuân thủ pháp lý.

Trong lĩnh vực IoT, Helium sử dụng công nghệ LoRaWAN, một công nghệ mạng diện rộng tiêu thụ thấp, đặc điểm là tiêu thụ năng lượng thấp, khoảng cách truyền xa và khả năng xuyên tường trong nhà tốt. Loại mạng này thường không cần giấy phép cụ thể, trở thành lựa chọn kinh tế cho việc triển khai quy mô lớn các thiết bị IoT.

Ví dụ, trong nông nghiệp, chủ trang trại chỉ cần giám sát độ ẩm đất và nhiệt độ có vượt ngưỡng giới hạn hay không để thực hiện tưới tiêu thông minh và quản lý cây trồng. Tương tự, trong các kịch bản thành phố thông minh như đèn đường thông minh, thùng rác thông minh, cảm biến bãi đậu xe, cũng có nhiều tiềm năng phát triển.

Hơn nữa, thị trường mạng IoT vì phủ sóng rộng nhưng lượng truyền dữ liệu ít nên khó bù đắp doanh thu, chưa xuất hiện gã khổng lồ nào. Helium đã nắm bắt cơ hội này, kết hợp công nghệ Web3 với mạng IoT, thông qua DePIN giải quyết khéo léo vấn đề ngưỡng vốn đầu tư cao. Với mô hình mọi người cùng tham gia, chi phí nặng nề ban đầu trong xây dựng IoT được phân bổ cho từng người dùng, từ đó khởi động nhẹ nhàng. Hiện nay, một số thiết bị định vị trong-nhà, trang trại thông minh như Abeeway, Agulus đã bắt đầu sử dụng Helium, đến tháng 8 năm ngoái, số lượng điểm nóng đã vượt 900.000.

Mặt khác, Helium tham gia thị trường 5G được một năm, hiện tại hiệu suất chưa như mong đợi, nguyên nhân cốt lõi có thể tóm tắt là sự bế tắc kép về tuân thủ pháp lý và trần thị trường.

Về tuân thủ pháp lý, tại Mỹ, việc phân bổ và cấp phép dải tần được quản lý chặt chẽ bởi Ủy ban Truyền thông Liên bang (FCC). Các dải tần thấp 600MHz và 700MHz, dải trung 2.5GHz và 3.5GHz, cũng như dải cao 28GHz và 39GHz đều phải trải qua quá trình thẩm định nghiêm ngặt mới được cấp phép. Ví dụ, T-Mobile đã được cấp phép sử dụng dải 600MHz để triển khai 5G, Verizon sử dụng dải 700MHz để triển khai 5G. Là người đến sau, để giảm chi phí triển khai và giải quyết khó khăn về tuân thủ pháp lý, Helium chọn dải tần CBRS GAA không cần giấy phép, tuy nhiên so với dải trung, phạm vi phủ sóng hơi nhỏ, không có lợi thế rõ rệt so với các nhà mạng Mỹ.

Về trần thị trường, cần lưu ý rằng 5G là lĩnh vực chịu sự quản lý nghiêm ngặt của chính sách quốc gia, hầu hết các nhà mạng trên thế giới đều là doanh nghiệp nhà nước, chỉ một số ít là tư nhân và có mối quan hệ chặt chẽ với nhà nước. Do đó, xét về thị trường lớn, Helium rất khó nhân rộng kinh nghiệm thị trường 5G tại Mỹ ra nước ngoài.

Ngoài ra, sự thiếu minh bạch về thiết bị hợp tác cũng là một vấn đề trải nghiệm bên cung. Vì thiết bị Helium là mã nguồn mở, hiệu suất, giá cả và quy trình lắp đặt của các nhà sản xuất hợp tác khác nhau có sự khác biệt, sự thiếu minh bạch về hiệu suất và giá cả gây khó khăn lớn cho người cung cấp tham gia Helium, thậm chí có hiện tượng thương gia dùng thiết bị cũ đội lốt hàng mới. Làm thế nào để tối ưu trải nghiệm bên cung, cân bằng giữa mã nguồn mở và tính minh bạch, thân thiện về hiệu suất-giá cả thiết bị, là thách thức mà dự án Helium cần đối mặt.

Đáng chú ý, vào ngày 27 tháng 3 năm nay, Helium bắt đầu di chuyển từ blockchain Layer1 riêng sang Solana. Lý do di chuyển có thể tóm tắt như sau:

-

Đội ngũ cốt lõi của Helium muốn tập trung vào xây dựng mạng, sau khi đánh giá tầm quan trọng của việc duy trì Layer1, họ quyết định giao việc duy trì blockchain底层 cho những người chuyên môn hơn, để đội ngũ có thể tập trung vào xây dựng mạng Helium;

-

Lý do chọn Solana chủ yếu xuất phát từ yếu tố hệ sinh thái: Solana có nhiều dự án chất lượng cao và nhà phát triển giỏi, token HNT của Helium tương thích gốc với các dự án đổi mới trên hệ sinh thái Solana, mang lại nhiều trường hợp sử dụng hơn cho người nắm giữ token;

-

Ngoài ra, chức năng nén trạng thái mới nhất của Solana có thể đúc hàng loạt NFT với chi phí cực thấp, giúp Helium chỉ tốn 113 USD để đúc gần 1 triệu NFT khi chuyển sang Solana, tiết kiệm một khoản lớn. Những NFT này có thể làm bằng chứng mạng Helium, xác minh điểm nóng, đồng thời tích hợp các chức năng hệ sinh thái như kiểm soát bằng token và quyền truy cập cho chủ sở hữu điểm nóng, rất hiệu quả và tiện lợi;

-

Về kế hoạch tương lai, Solana Mobile Stack và điện thoại Saga mà Solana muốn ra mắt có nhiều không gian hợp tác với Helium, đây là tình huống đôi bên cùng có lợi cho cả Solana muốn làm điện thoại và Helium muốn phát triển thành nhà cung cấp dịch vụ 5G.

Xét về dài hạn, việc Helium khám phá trong lĩnh vực IoT là một sáng tạo từ 0 đến 1, có giá trị rất cao trong việc giải quyết nhu cầu IoT. Mặc dù trong quá trình này sẽ đối mặt với nhiều thách thức, nhưng cùng với sự phổ biến của thiết bị IoT và mở rộng không ngừng các kịch bản ứng dụng, giải pháp mạng phi tập trung của Helium có thể được ứng dụng rộng rãi hơn. Tin rằng trong các lĩnh vực như nông nghiệp thông minh, thành phố thông minh tương lai, nó sẽ phát huy tiềm năng to lớn.

5.3 Render Network — Điện toán phi tập trung

Render Network là một nền tảng kết xuất GPU phi tập trung, kết xuất là quá trình chuyển đổi mô hình máy tính 2D hoặc 3D thành hình ảnh và cảnh thực tế. Render Network từng gây bàn tán trong thời điểm ra mắt Apple Vision Pro và thời kỳ bùng nổ metaverse, AR/VR.

Chào mừng tham gia cộng đồng chính thức TechFlow Nhóm Telegram:https://t.me/TechFlowDaily Tài khoản Twitter chính thức:https://x.com/TechFlowPost Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News