견해|UNI는 거버넌스 토큰이 아니며, 가치가 심각하게 저평가되어 있다

TechFlow 선정TechFlow 추천

견해|UNI는 거버넌스 토큰이 아니며, 가치가 심각하게 저평가되어 있다

UNI는 종종 '거버넌스' 토큰으로 잘못 알려져 있으며, 시장에서는 '거버넌스는 가치가 없다'고 여겨왔다. 그러나 실제로 UNI는 수익이 토큰 보유자에게 전달되는 패스스루(pass-thru) 토큰이며, UNI 토큰 보유자들은 2021년 2월부터 상당히 풍부한 수익 흐름을 얻게 될 것이다.

원문|Jeff Dorman

번역|격야의 죽

출처|바비트

비트코인이 계속 상승하는 가운데, DeFi는 마치 한파를 겪고 있는 듯하다! 예를 들어, 유니스왑 토큰 UNI가 연이어 반토막 나며 시장에서 그 가치에 대한 의문이 제기되고 있고, 거버넌스 토큰은 마치 웃음거리가 되어버렸다. 이에 대해 뉴욕 소재 자산운용사 Arca의 수석 투자 책임자인 제프 도어먼(Jeff Dorman)은 트위터를 통해 UNI가 심하게 저평가되어 있다고 주장하며 다음과 같은 견해를 밝혔다.

ETH 보유의 근거는 이더리움이 명백한 시장 선두주자이며 강력한 성장과 사용률을 가지고 있다는 점이다. 비록 ETH 토큰 보유자들이 아직 이러한 가치를 직접적으로 누리지는 못하고 있더라도 말이다. 사실 UNI의 경우도 마찬가지다.

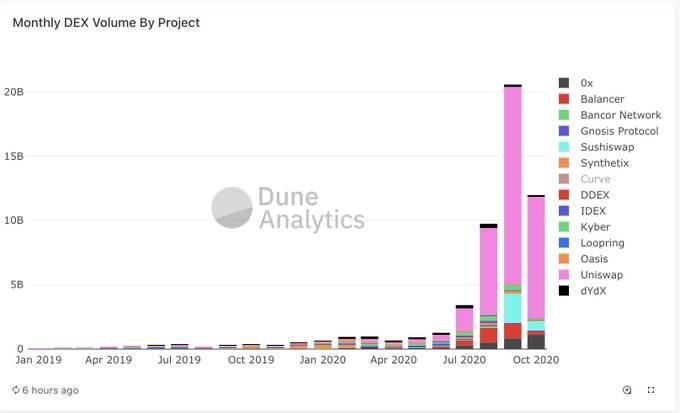

DEX 거래 시장에서 유니스왑은 명백한 선두 주자로서, "이더리움 vs 기타 스마트 계약 프로토콜"과 같은 위치를 차지한다. DEX 분야에서는 어느 프로토콜도 유니스왑에 근접조차 하지 못하고 있다(@DuneAnalytics 분석 기준).

ETH의 경우 EIP-1559와 이더리움 2.0은 여전히 "미래"의 일정으로 남아 있지만, UNI의 '수수료 전환(fee switch)'은 거의 확실시되며, 그 시점은 2021년 2월 26일(거버넌스 개시 후 180일째)이다.

그때가 되면 UNI는 HXRO, MKR, FTT, BNB 등 수익에서 실질적인 가치를 얻는 소수의 토큰들과 함께하게 될 것이다.

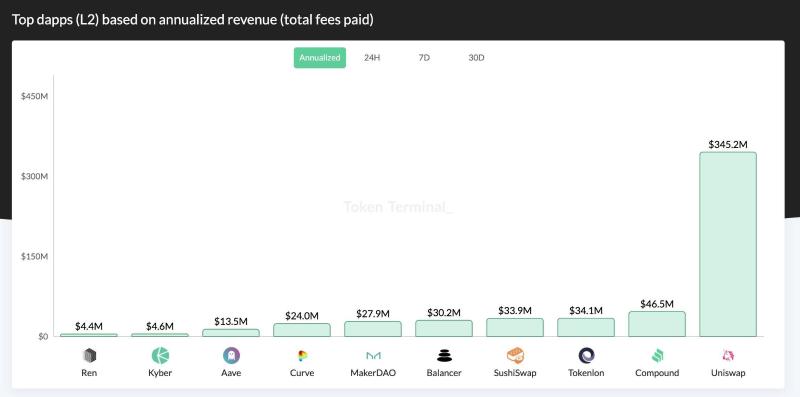

유니스왑의 일평균 거래량 3.6억 달러와 0.30%의 수수료를 기준으로 할 때, 유니스왑 프로토콜이 발생시키는 연간 수수료 수익은 약 3.8억 달러로 예상된다. 수수료 전환이 완료된 후(수수료의 1/6이 UNI 토큰 보유자에게 배분됨), UNI 토큰 보유자들에게는 연간 6600만 달러의 수익이 분배될 것이며, 이는 13%의 배당 수익률을 의미한다. 참고로 S&P 500 지수의 미래 예상 PER은 25배이며 배당 수익률은 1.7%에 불과하다.

나는 디플레이션(경기 침체)기에 과도하게 팽창된 주식시장보다, DeFi(그리고 일반적인 디지털 자산)의 어떤 것이라도 더 높은 배수가 정당화된다고 생각한다.

시장 참여자들이 UNI와 ETH에 동일한 가치 평가 기준을 적용하기 시작하면, UNI는 모든 디지털 자산 중 가장 저렴한 자산으로 간주될 것이다.

다음은 사람들이 UNI를 보유해서는 안 된다고 생각하는 다섯 가지 이유들이다:

-

유동성 마이닝으로 인한 판매 압박이 수요를 초과한다는 점. 하지만 실제로 매일 방출되는 UNI 물량은 77만 개에 불과하며, 수수료 전환이 완료되어 수익이 발생하면(유동성 마이닝은 11월 18일 종료될 가능성이 있음), 가치 투자자들이 충분히 흡수할 수 있을 것이다.

-

유니스왑이 앞으로도 시장 선두 자리를 유지하지 못하고, 거래량이 감소하거나 경쟁력을 잃을 것이라고 생각하는 경우('이더리움 킬러'와 같이).

-

'수수료 전환'이 실제로 이루어지지 않을 것이라고 믿거나(혹은 수수료 전환 자체를 모른다).

-

'수수료 전환'이 이루어질 것이라고 믿지만, 아직 3개월 정도 남았기 때문에 최적의 매수 타이밍을 기다리는 경우.

-

UNI는 단지 DeFi의 일부일 뿐이며, 이미 DeFi는 인기가 사라졌다고 보기 때문이다.

1번 논거는 현실적인 우려이지만, 2~5번 논거는 극도로 단기적인 시각에서 비롯된 것으로 보인다.

유니스왑은 디지털 자산 분야에서 실제 사용 사례와 제품-시장 적합성(product-market fit)을 갖춘 소수의 회사/프로젝트 중 하나다. 이상하게도 디지털 자산 구매자들은 현재 실질적인 매력을 가진 프로젝트가 아니라, 입증되지 않은 미래의 프로젝트(L1 프로토콜)를 추구하고 있다.

유니스왑(UNI) 투자자들은 역사적 교훈에서도 이득을 얻을 수 있을 것이다.

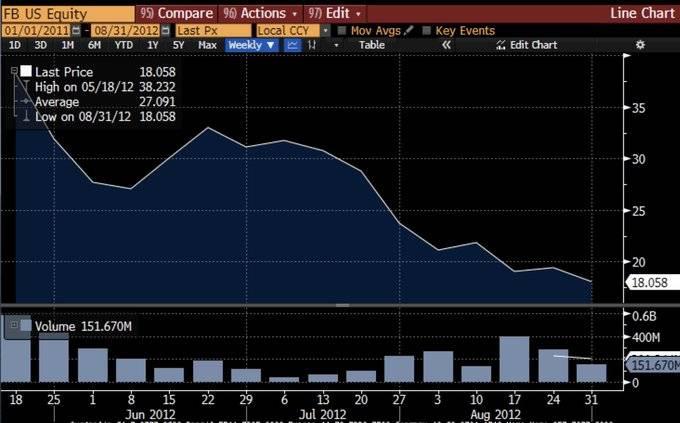

페이스북 IPO 실패를 기억하는가? 당시 주가는 40달러에 책정되었으나 상장 후 20달러 아래로 급락했고, 모두가 그 가격이 너무 높다고 두려워했다.

현명한 투자자는 시장 리더에 반대하여 베팅하지 않는다.

UNI는 흔히 '거버넌스' 토큰이라고 잘못 불리는데, 시장은 '거버넌스에는 가치가 없다'고 생각한다.

하지만 실제로 UNI는 pass-thru 토큰으로, 수익이 토큰 보유자에게 직접 전달되는 형태이며, UNI 보유자들은 2021년 2월부터 매우 풍부한 수익 흐름을 받게 될 것이다.

궁극적으로 모든 거버넌스 토큰들도 가치 전달 토큰이 되어야 하며, 이것이 투표가 중요한 핵심 이유다 — 자금의 흐름을 유도하기 위해서이다.

실질적인 성장을 이루기 어려운 산업에서, 그러한 성장을 비관하는 것은 오히려 미련한 짓이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News