확률을 자산으로 전환하기: 예측 시장 에이전트의 선도적 전망

저자: 0xjacobzhao

지난 Crypto AI 시리즈 리포트에서 우리는 꾸준히 강조해 왔다. 현재 암호화폐 분야에서 가장 실용적인 응용 사례는 주로 스테이블코인 결제와 DeFi에 집중되어 있으며, 한편 Agent는 AI 산업이 사용자에게 제공하는 핵심 인터페이스이다. 따라서 Crypto와 AI의 융합 추세 속에서 가장 가치 있는 두 가지 경로는 다음과 같다. 단기적으로는 기존의 성숙한 DeFi 프로토콜(대출, 유동성 공급 등 기본 전략과 스왑, Pendle PT, 자금 비용 차익거래 등 고급 전략)을 기반으로 하는 AgentFi이며, 중장기적으로는 스테이블코인 정산을 중심으로 하되 ACP/AP2/x402/ERC-8004 등의 프로토콜을 기반으로 한 Agent Payment이다.

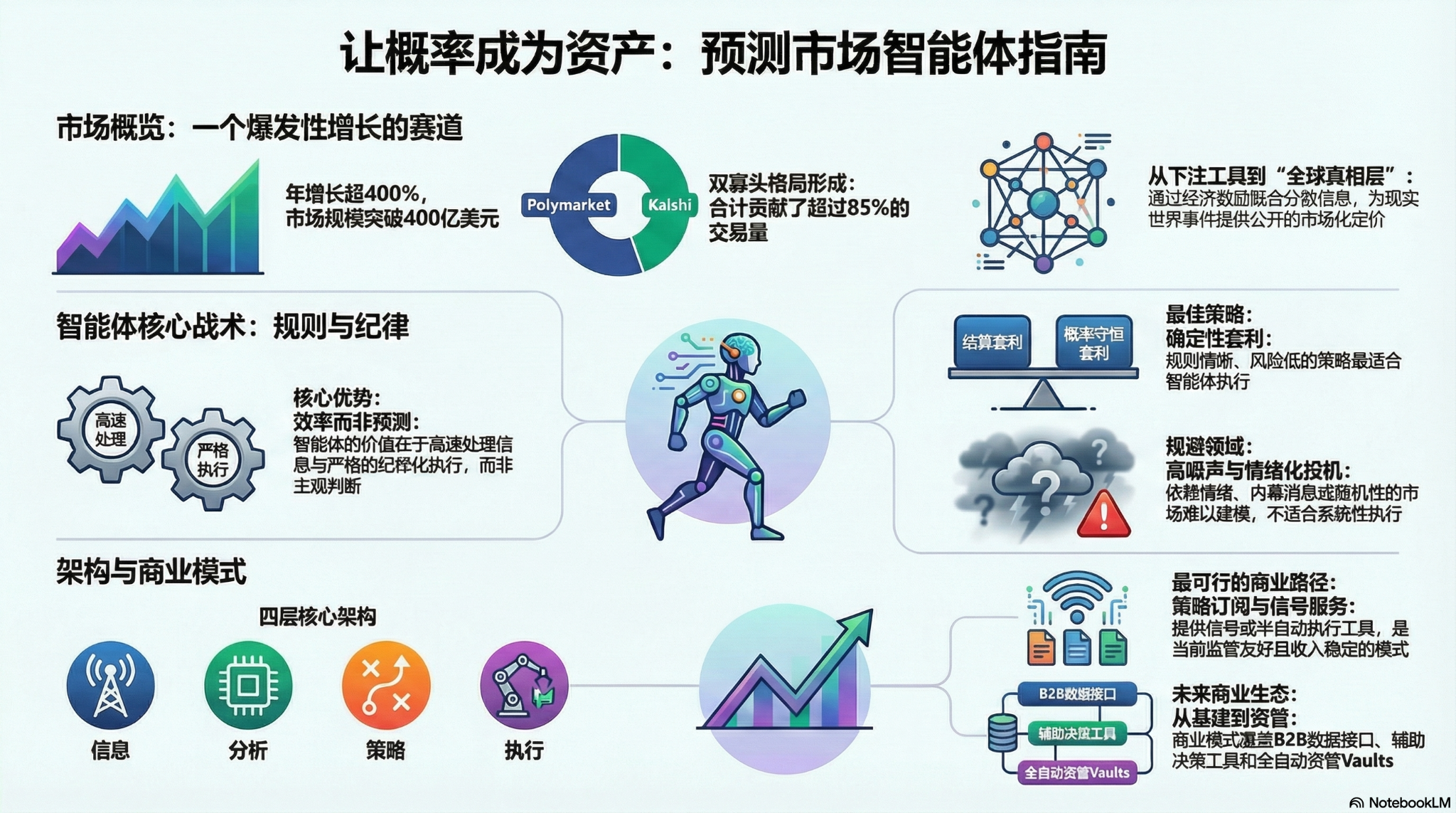

예측 시장(Prediction Market)은 2025년에 무시할 수 없는 업계 신규 트렌드로 부상했다. 연간 총 거래량은 2024년 약 90억 달러에서 2025년 400억 달러를 넘어서며 400% 이상의 연간 성장률을 기록했다. 이러한 급격한 성장은 여러 요인이 복합적으로 작용한 결과이다. 즉, 거시정치 이벤트로 인한 불확실성 수요 증가, 인프라 및 거래 모델의 성숙, 그리고 규제 환경의 돌파구 마련(Kalshi의 소송 승소 및 Polymarket의 미국 시장 복귀) 등이 그것이다. 예측 시장 에이전트(Prediction Market Agent)는 2026년 초에 초기 형태를 보이고 있으며, 향후 1년 내에 에이전트 분야의 신규 제품 형태로 부상할 가능성이 높다.

일, 예측 시장: 베팅 도구에서 ‘글로벌 진실 계층(Global Truth Layer)’으로

예측 시장은 미래 사건의 결과를 대상으로 거래가 이루어지는 금융 메커니즘이다. 계약 가격은 본질적으로 시장 참여자들이 해당 사건 발생 확률에 대해 공동으로 내린 판단을 반영한다. 그 유효성은 집단 지성(Collective Intelligence)과 경제적 인센티브의 결합에서 비롯된다. 익명성과 실제 자금을 이용한 베팅 환경에서 분산된 정보가 자금 의향에 따라 가중된 가격 신호로 신속하게 통합되며, 이는 잡음과 허위 판단을 크게 줄여준다.

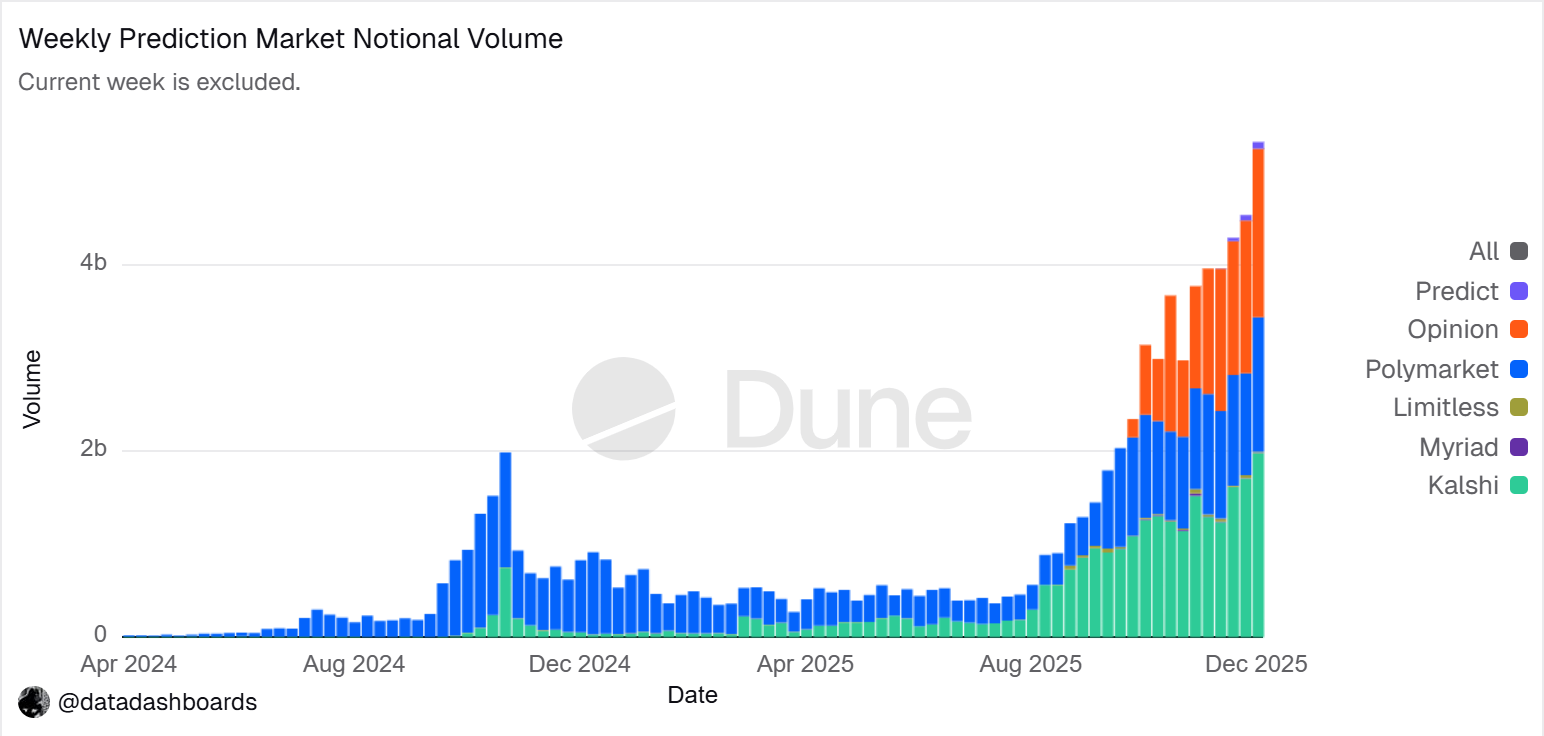

예측 시장 명목 거래량 추이도

데이터 출처: Dune Analytics (쿼리 ID: 5753743)

2025년 말 기준, 예측 시장은 사실상 Polymarket과 Kalshi의 이중 독점 구도를 형성하였다. 《포브스》에 따르면, 2025년 총 거래량은 약 440억 달러에 달했으며, 이 중 Polymarket이 약 215억 달러, Kalshi가 약 171억 달러를 차지하였다. 2026년 2월 주간 데이터에 따르면 Kalshi의 거래량($25.9B)이 Polymarket($18.3B)을 이미 초과하였고, 시장 점유율이 약 50%에 근접하였다. Kalshi는 선거 계약 관련 소송 승소, 미국 스포츠 예측 시장에서의 규제 준수 상의 선발 우위, 그리고 비교적 명확한 규제 전망을 바탕으로 급속히 확장하였다. 현재 양사는 명확히 구분되는 발전 경로를 보이고 있다.

- Polymarket은 ‘오프체인 매칭·온체인 정산’ 방식의 혼합 CLOB 아키텍처와 탈중앙화 정산 메커니즘을 채택하여 글로벌 규모의 비보관형 고유동성 시장을 구축하였으며, 미국 시장 재진입 후 ‘온쇼어+오프쇼어’ 이중 운영 구조를 갖추게 되었다.

- Kalshi는 전통 금융 체계에 통합되어 API를 통해 주류 소매 증권사들과 연결되며, 월스트리트의 시장 조성자(Market Maker)들이 거시경제 및 데이터 기반 계약 거래에 심층적으로 참여하도록 유도하고 있다. 그러나 제품은 전통적인 규제 절차에 제약을 받고 있어 장기 미충족 수요 및 돌발 이벤트 대응에는 상대적으로 느린 편이다.

Polymarket과 Kalshi 외에도, 예측 시장 분야에서 경쟁력을 갖춘 다른 참여자들은 주로 다음 두 가지 경로를 따라 발전하고 있다.

- 첫째는 규제 준수 기반 배포 경로로, 이벤트 계약을 증권사 또는 대형 플랫폼의 기존 계좌 및 정산 시스템에 내재화하여 채널 확보, 규제 인증, 기관 신뢰도 등을 기반으로 경쟁 우위를 확보하는 방식이다(예: Interactive Brokers × ForecastEx의 ForecastTrader, FanDuel × CME Group의 FanDuel Predicts). 이 경로는 규제 및 자원 측면에서 큰 이점을 가지지만, 제품 및 사용자 규모는 여전히 초기 단계이다.

- 둘째는 암호화폐 원생 온체인 경로로, Opinion.trade, Limitless, Myriad 등이 대표적이다. 이들은 포인트 마이닝, 단기 계약, 미디어 유통 등을 활용해 신속한 사용자 확보를 달성하며, 성능과 자금 효율성을 중시한다. 다만 장기적인 지속 가능성과 리스크 관리의 안정성은 아직 검증되지 않았다.

즉, 전통 금융 규제 입구와 암호화폐 원생 성능 우위라는 두 가지 경로가 서로 보완하며 예측 시장 생태계의 다원적 경쟁 구도를 형성하고 있다.

예측 시장은 겉보기에는 도박과 유사하지만, 본질적으로 제로섬 게임이다. 그러나 양자의 핵심 차이는 ‘정외부성(Positive Externality)’의 존재 여부에 있다. 즉, 실제 자금을 이용한 거래를 통해 분산된 정보를 집약하고 현실 이벤트에 대한 공공 가격을 부여함으로써 유의미한 신호 계층을 형성한다는 점이다. 이 추세는 단순한 게임을 넘어 ‘글로벌 진실 계층’으로 진화하고 있다. CME, 블룸버그 등 기관들의 접근이 확대됨에 따라, 이벤트 발생 확률은 금융 및 기업 시스템에서 직접 호출 가능한 의사결정 메타데이터가 되었으며, 보다 신속하고 정량화 가능한 시장 기반의 ‘진실’을 제공하고 있다.

글로벌 규제 현황을 보면, 예측 시장의 규제 준수 경로는 매우 분화되어 있다. 미국은 주요 경제권 중 유일하게 예측 시장을 금융 파생상품 규제 체계에 명시적으로 포함시키는 국가이다. 반면 유럽, 영국, 호주, 싱가포르 등 대부분의 시장은 이를 도박으로 간주하며 규제를 점차 강화하는 추세이다. 중국과 인도는 전면 금지하고 있다. 따라서 예측 시장의 향후 글로벌 확장은 각국의 규제 프레임워크에 크게 의존할 것이다.

이, 예측 시장 에이전트의 아키텍처 설계

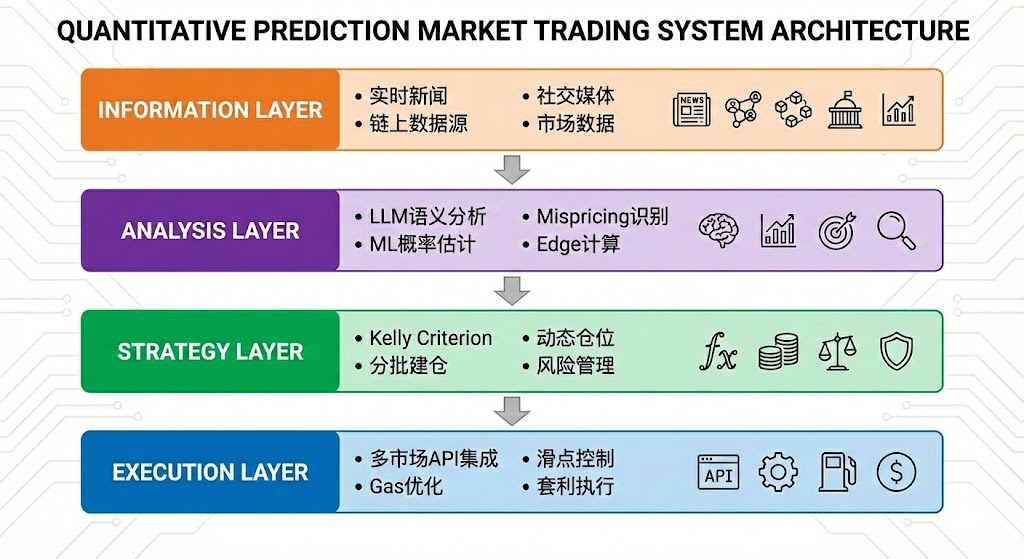

현재 예측 시장 에이전트(Prediction Market Agent)는 초기 실천 단계에 접어들고 있다. 그 가치는 ‘AI가 더 정확하게 예측한다’는 데 있지 않고, 예측 시장 내 정보 처리 및 실행 효율성을 극대화하는 데 있다. 예측 시장은 본질적으로 정보 집약 메커니즘이며, 가격은 이벤트 발생 확률에 대한 집단적 판단을 반영한다. 현실 세계의 시장 비효율성은 정보 비대칭, 유동성 제약, 주의력 부족에서 비롯된다. 따라서 예측 시장 에이전트의 적절한 역할은 실행 가능한 확률 기반 포트폴리오 관리(Executable Probabilistic Portfolio Management)이다. 즉, 뉴스, 규칙 문서, 체인상 데이터를 검증 가능한 가격 편차로 전환하고, 보다 빠르고 체계적이며 저비용의 방식으로 전략을 실행하며, 크로스플랫폼 차익거래 및 포트폴리오 리스크 관리를 통해 구조적 기회를 포착하는 것이다.

이상적인 예측 시장 에이전트는 다음과 같이 4단계 아키텍처로 추상화할 수 있다.

- 정보 계층(Information Layer): 뉴스, 소셜, 체인상, 공식 데이터를 종합 수집한다.

- 분석 계층(Analysis Layer): LLM 및 머신러닝을 활용해 잘못된 가격을 식별하고 Edge(우위)를 계산한다.

- 전략 계층(Strategy Layer): 켈리 공식(Kelly Formula), 분할 매수, 리스크 관리 등을 통해 Edge를 실제 포지션으로 전환한다.

- 실행 계층(Execution Layer): 다중 시장 주문, 슬리피지 최적화, 가스비 최적화 및 차익거래 실행을 수행하여 고도로 자동화된 폐쇄 루프를 구축한다.

삼, 예측 시장 에이전트의 전략 프레임워크

전통적인 거래 환경과 달리, 예측 시장은 정산 메커니즘, 유동성, 정보 분포 측면에서 현저한 차이를 보이며, 모든 시장과 전략이 자동화 실행에 적합하지는 않다. 예측 시장 에이전트의 핵심은 규칙이 명확하고 코딩 가능하며, 그 구조적 장점을 살릴 수 있는 시나리오에 실제로 배치되었는가에 있다. 아래에서는 표적 선택, 포지션 관리, 전략 구조 세 가지 차원에서 분석을 전개한다.

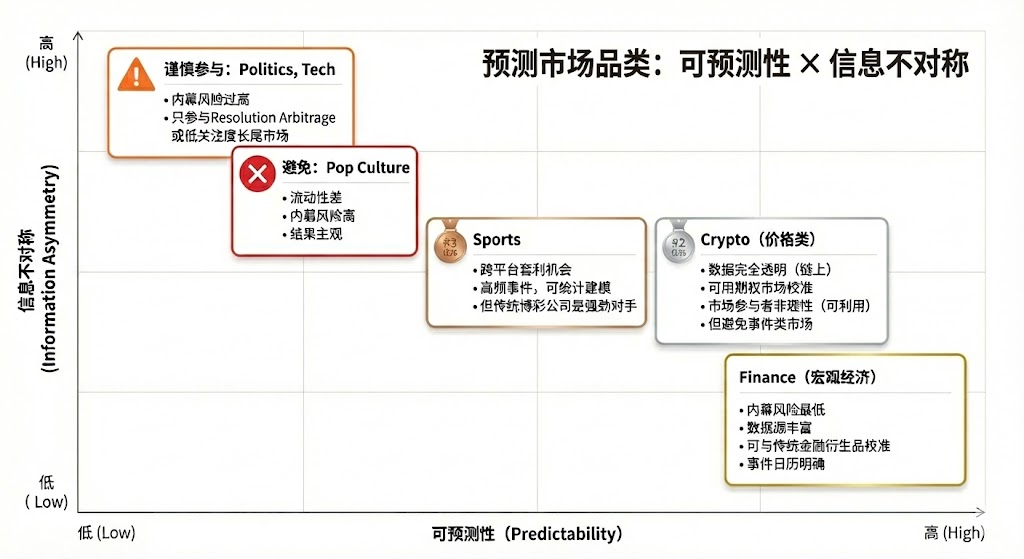

예측 시장의 표적 선택

모든 예측 시장이 거래 가치를 지니는 것은 아니다. 그 참여 가치는 결제 명확성(규칙의 명확성, 데이터 소스의 유일성), 유동성 품질(시장 깊이, 스프레드, 거래량), 내부 정보 위험(정보 비대칭 정도), 시간 구조(만기일 및 이벤트 진행 속도), 그리고 거래자의 자체 정보 우위 및 전문 배경에 따라 좌우된다. 대부분의 차원에서 최소한의 요구사항을 충족해야만 예측 시장에 참여할 기반이 마련되며, 참여자는 자신의 강점과 시장 특성을 맞춰야 한다.

- 인간의 핵심 강점: 전문 지식, 판단력, 애매모호한 정보 통합 능력에 의존하며, 시간 창이 비교적 넉넉한 시장(일/주 단위)이다. 정치 선거, 거시경제 동향, 기업 주요 이정표 등이 대표적이다.

- AI 에이전트의 핵심 강점: 데이터 처리, 패턴 인식, 신속한 실행에 의존하며, 의사결정 시간 창이 극히 짧은 시장(초/분 단위)이다. 고빈도 암호화폐 가격, 크로스마켓 차익거래, 자동화 시장 조성 등이 대표적이다.

- 부적합 영역: 내부 정보가 주도하거나 순전히 무작위 또는 고도로 조작된 시장은 어떤 참여자에게도 우위를 제공하지 않는다.

예측 시장의 포지션 관리

켈리 공식(Kelly Criterion)은 반복 게임 상황에서 가장 대표적인 자금 관리 이론이다. 그 목표는 단일 거래 수익을 극대화하는 것이 아니라 자금의 장기 복리 성장률을 극대화하는 것이다. 이 방법은 승률과 배당률을 추정하여 이론상 최적의 베팅 비율을 산출하며, 양적 투자, 프로페셔널 도박, 포커, 자산관리 등 다양한 분야에 광범위하게 적용된다.

- 전통적 형태는 다음과 같다.

여기서 f∗는 최적 베팅 비율, b는 순 배당률, p는 승률, q=1−p이다.

- 예측 시장에서는 다음과 같이 단순화할 수 있다.

여기서 p는 주관적 진짜 확률, market_price는 시장이 암시하는 확률이다.

켈리 공식의 이론적 유효성은 진짜 확률과 배당률에 대한 정확한 추정에 크게 의존한다. 현실에서는 거래자가 진짜 확률을 지속적으로 정확히 파악하기 어렵기 때문에, 프로 도박사 및 예측 시장 참여자들은 보다 실행 가능성이 높고 확률 추정 의존도가 낮은 규칙 기반 전략을 선호한다.

- 유닛 시스템(Unit System): 자금을 고정된 단위(예: 1%)로 나누고, 자신감 수준에 따라 다른 단위 수를 투입함으로써 단일 거래 리스크를 자동으로 제한하는 가장 일반적인 실무 방식이다.

- 고정 비율 베팅(Fixed Proportion Betting): 매번 동일한 자금 비율을 베팅함으로써 규율성과 안정성을 강조하며, 리스크 회피형 또는 낮은 확신도 환경에 적합하다.

- 단계별 자신감법(Confidence Tiers): 사전에 이산적인 포지션 단계를 설정하고 절대 상한선을 두어 의사결정 복잡도를 줄이며, 켈리 모델의 ‘위장된 정밀성’ 문제를 피한다.

- 역 리스크 접근법(Inverted Risk Approach): 허용 가능한 최대 손실을 기준으로 포지션 규모를 역산함으로써 수익 기대보다는 리스크 제약을 우선시하여 안정적인 리스크 경계를 형성한다.

예측 시장 에이전트의 경우, 전략 설계는 이론적 최적화보다는 실행 가능성과 안정성을 우선시해야 한다. 핵심은 규칙이 명확하고 파라미터가 간결하며, 판단 오차에 대해 내재적 용인 여유를 갖추는 것이다. 이러한 제약 하에서, 단계별 자신감법과 고정 포지션 상한선의 조합이 PM 에이전트에 가장 적합한 일반적인 포지션 관리 방안이다. 이 방법은 정확한 확률 추정을 필요로 하지 않으며, 신호 강도에 따라 기회를 제한된 단계로 분류하고 각각 고정된 포지션을 할당한다. 높은 확신 상황에서도 명확한 상한선을 두어 리스크를 통제한다.

예측 시장의 전략 선택

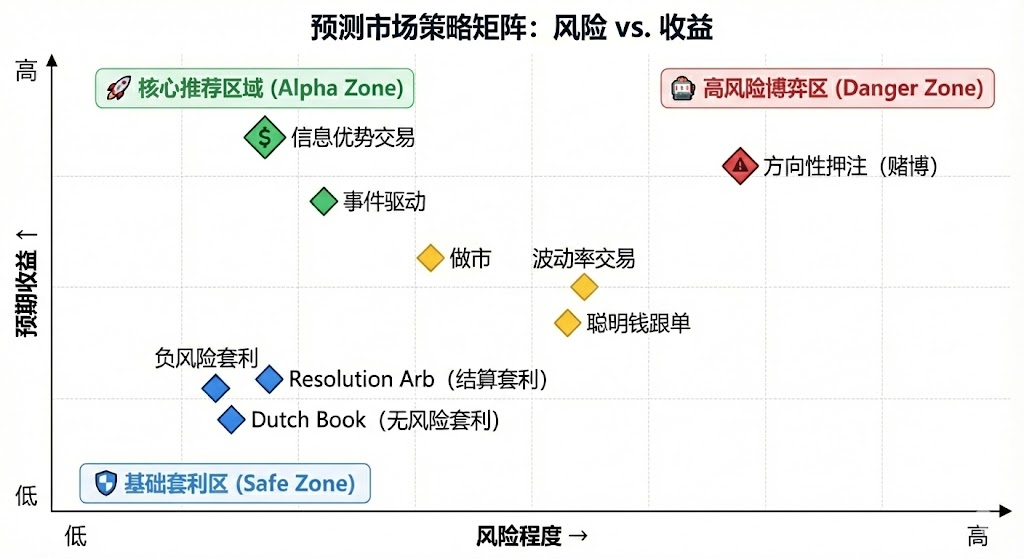

전략 구조 측면에서 예측 시장은 크게 두 가지 유형으로 나뉜다. 규칙이 명확하고 코딩 가능한 확정적 차익거래 전략(Arbitrage)과, 정보 해석 및 방향 판단에 의존하는 투기적 방향 전략(Speculative). 또한, 전문 기관 중심으로 자본 및 인프라 요구도가 높은 시장 조성 및 헤징 전략도 존재한다.

확정적 차익거래 전략(Arbitrage)

- 정산 차익거래(Resolution Arbitrage): 이 전략은 이벤트 결과가 사실상 확정되었으나 시장이 아직 완전히 가격을 반영하지 못한 시기에 발생한다. 수익은 주로 정보 동기화 및 실행 속도에서 비롯된다. 규칙이 명확하고 리스크가 낮으며 완전히 코딩 가능하므로, 예측 시장에서 에이전트가 실행하기에 가장 적합한 핵심 전략이다.

- 확률 보존 차익거래(Dutch Book Arbitrage): Dutch Book 차익거래는 상호 배타적이고 완전한 이벤트 집합의 가격 합계가 확률 보존 제약(∑P≠1)에서 벗어나 형성된 구조적 불균형을 이용하는 방식이다. 이를 통해 조합 포지션을 구성하여 방향성 없는 리스크 프리 수익을 확보한다. 이 전략은 규칙과 가격 관계에만 의존하며 리스크가 낮고 고도로 규칙화될 수 있으므로, 에이전트 자동화 실행에 적합한 전형적인 확정적 차익거래 형태이다.

- 크로스플랫폼 차익거래(Cross-Platform Arbitrage): 동일 이벤트가 여러 시장에서 다르게 가격 책정되는 편차를 포착해 수익을 창출한다. 리스크는 낮지만 지연 시간과 동시 모니터링에 대한 요구가 높다. 인프라 우위를 갖춘 에이전트에게 적합하지만, 경쟁 심화로 인해 한계 수익은 계속 감소하고 있다.

- 조합 차익거래(Bundle Arbitrage): 관련 계약 간의 가격 불일치를 이용하는 전략으로 논리가 명확하나 기회는 제한적이다. 에이전트가 실행 가능하지만, 규칙 해석 및 조합 제약 처리에 일정 수준의 엔지니어링 역량이 필요하므로, 에이전트 적합도는 중간 수준이다.

투기적 방향 전략(Speculative)

- 구조화된 정보 기반 전략(Information Trading): 이 전략은 공식 데이터 발표, 공고, 판결 등 명확한 이벤트 또는 구조화된 정보를 중심으로 전개된다. 정보 출처가 명확하고 트리거 조건이 정의 가능하다면, 에이전트는 모니터링 및 실행 측면에서 속도와 규율성이라는 강점을 발휘할 수 있다. 그러나 정보가 의미론적 판단이나 상황 해석으로 전환될 때는 여전히 인간의 개입이 필요하다.

- 신호 추종 전략(Signal Following): 이 전략은 과거 실적이 우수한 계좌나 자금 행동을 따라 수익을 얻는 것으로, 규칙이 비교적 단순하고 자동화 실행이 가능하다. 핵심 리스크는 신호의 퇴화 및 역설적 활용 가능성으로, 필터링 메커니즘과 엄격한 포지션 관리가 필수적이다. 에이전트의 보조 전략으로 적합하다.

- 비구조화 및 고노이즈 전략(Unstructured / Noise-driven): 이 전략은 감정, 무작위성 또는 참여 행위에 고도로 의존하며, 안정적이고 재현 가능한 우위(Edge)를 갖추지 못한다. 장기 기대값이 불안정하고 모델링이 어렵고 리스크가 극도로 높기 때문에, 에이전트의 체계적 실행에 부적합하며 장기 전략으로도 권장되지 않는다.

고주파 가격 및 유동성 전략(Market Microstructure): 이 전략은 극단적으로 짧은 의사결정 창, 지속적인 호가 제시 또는 고주파 거래를 요구하며, 지연 시간, 모델, 자본에 대한 요구가 매우 높다. 이론적으로는 에이전트에 적합하지만, 예측 시장에서는 유동성과 경쟁 강도로 인해 제한을 받는 경우가 많아, 인프라 우위를 지닌 소수 참여자에게만 적합하다.

리스크 관리 및 헤징 전략(Risk Control & Hedging): 이 전략은 직접적인 수익 창출을 목표로 하지 않고 전체 리스크 노출을 줄이는 데 사용된다. 규칙이 명확하고 목표가 분명하므로, 기반 리스크 통제 모듈로서 장기적으로 운영된다.

종합적으로, 예측 시장에서 에이전트가 실행하기에 적합한 전략은 규칙이 명확하고 코딩 가능하며 주관적 판단이 최소화되는 시나리오에 집중된다. 이 중 확정적 차익거래는 핵심 수익원으로 삼아야 하며, 구조화된 정보 전략과 신호 추종 전략은 보완 수단으로 활용하고, 고노이즈 및 감정 기반 거래는 체계적으로 배제해야 한다. 에이전트의 장기적 우위는 높은 규율성, 고속 실행 능력, 리스크 통제 역량에 있다.

사, 예측 시장 에이전트의 비즈니스 모델 및 제품 형태

예측 시장 에이전트의 이상적인 비즈니스 모델 설계는 다양한 레이어에서 각기 다른 방향의 탐색 가능성을 열어두고 있다.

- 인프라 계층(Infrastructure): 다중 소스 실시간 데이터 집합, Smart Money 주소 데이터베이스, 통합 예측 시장 실행 엔진, 백테스트 도구 등을 제공하며 B2B로 수익을 창출한다. 예측 정확도와 무관한 안정적인 수입원을 확보한다.

- 전략 계층(Strategy): 커뮤니티 및 제3자 전략을 도입하여 재사용 가능하고 평가 가능한 전략 생태계를 구축하고, 호출, 가중치 부여, 실행 수수료 분배 등을 통해 가치를 실현함으로써 단일 알파(Alpha)에 대한 의존도를 낮춘다.

- 에이전트/베일트(Vault) 계층: 에이전트가 위탁 관리 방식으로 실전 거래에 직접 참여하며, 체인상 투명 기록 및 엄격한 리스크 관리 체계를 기반으로 관리 수수료와 실적 수수료를 통해 역량을 실현한다.

다양한 비즈니스 모델에 대응하는 제품 형태 역시 다음과 같이 구분할 수 있다.

- 엔터테인먼트/게임화 모델: 틴더(Tinder) 방식의 직관적 인터랙션을 통해 참여 장벽을 낮추어 가장 강력한 사용자 증가 및 시장 교육 능력을 지니며, 파급 효과를 위한 이상적인 진입점이 된다. 다만 구독 또는 실행 기반 제품으로의 전환이 반드시 수반되어야 한다.

- 전략 구독/신호 모델: 자금 보관을 포함하지 않아 규제 친화적이고 책임 소재가 명확하며, SaaS 수익 구조가 비교적 안정적이다. 현재 단계에서 가장 실행 가능한 상업화 경로이다. 단점은 전략이 쉽게 복제되고 실행 과정에서 손실이 발생한다는 점이며, 장기적으로 수익 상한선이 제한된다. ‘신호 + 원클릭 실행’ 형태의 반자동화를 통해 사용자 경험과 이탈률 개선 효과를 크게 높일 수 있다.

- 베일트(Vault) 위탁 모델: 규모의 경제와 실행 효율성 측면에서 우위를 지니며, 자산운용 상품에 가까운 형태이지만, 자산운용 면허, 신뢰 장벽, 중앙 집중화된 기술 리스크 등 다중 구조적 제약에 직면한다. 따라서 비즈니스 모델은 시장 환경 및 지속적인 수익 창출 능력에 크게 의존한다. 장기 실적과 기관 차원의 신뢰를 확보하지 못한다면, 주요 경로로 삼기 어려울 것이다.

종합적으로, “인프라 수익화 + 전략 생태계 확장 + 실적 참여”라는 다원적 수익 구조는 ‘AI가 지속적으로 시장을 이긴다’는 단일 가정에 대한 의존도를 낮추는 데 기여한다. 알파가 시장 성숙과 함께 수렴되더라도 실행, 리스크 관리, 정산 등 기반 역량은 여전히 장기적 가치를 지닌다. 이는 더욱 지속 가능한 상업적 폐쇄 루프를 구축하는 데 기여한다.

오, 예측 시장 에이전트의 프로젝트 사례

현재 예측 시장 에이전트(Prediction Market Agents)는 여전히 초기 탐색 단계에 머물러 있다. 시장에서는 기반 프레임워크부터 상위 도구에 이르기까지 다양한 시도가 등장하고 있으나, 전략 생성, 실행 효율성, 리스크 관리 체계, 상업적 폐쇄 루프 등 모든 측면에서 성숙하고 표준화된 제품은 아직 등장하지 않았다.

우리는 현재 생태계 지도를 세 가지 레이어로 구분한다: 인프라 계층(Infrastructure), 자율 거래 에이전트(Autonomous Agents), 그리고 예측 시장 도구(Prediction Market Tools).

인프라 계층(Infrastructure)

Polymarket 에이전트 프레임워크:

Polymarket Agents Polymarket이 공식 출시한 개발자 프레임워크로, ‘연결 및 상호작용’의 엔지니어링 표준화 문제를 해결하기 위해 설계되었다. 이 프레임워크는 시장 데이터 획득, 주문 구성, 기본 LLM 호출 인터페이스를 모두 캡슐화한다. 즉, ‘코드로 어떻게 주문을 내리는가’라는 문제를 해결하지만, 전략 생성, 확률 보정, 동적 포지션 관리, 백테스트 시스템 등 핵심 거래 역량은 거의 공백 상태이다. 이는 공식적으로 인정된 ‘접근 규범’에 가깝고, 알파 수익을 창출하는 완성형 제품은 아니다. 상업용 에이전트는 이 기반 위에서 자체적으로 투자 연구 및 리스크 관리 코어를 구축해야 한다.

Gnosis 예측 시장 도구:

Gnosis Prediction Market Agent Tooling(PMAT)은 Omen/AIOmen 및 Manifold에 대한 완전한 읽기/쓰기 지원을 제공하지만, Polymarket에 대해서는 읽기 전용만 허용한다. 이는 생태계 장벽이 명확함을 의미한다. Gnosis 생태계 내 에이전트 개발 기반으로는 적합하지만, Polymarket을 주 전장으로 삼는 개발자에게는 실용성이 제한적이다.

Polymarket과 Gnosis는 현재 ‘에이전트 개발’을 공식 프레임워크로 명시적으로 제품화한 유일한 예측 시장 생태계이다. Kalshi 등 다른 예측 시장은 여전히 API 및 Python SDK 수준에 머물러 있으며, 개발자는 전략, 리스크 관리, 실행, 모니터링 등 핵심 시스템 역량을 스스로 구축해야 한다.

자율 거래 에이전트(Autonomous Agent)

현재 시장의 ‘예측 시장 AI 에이전트’는 대부분 초기 단계에 머물러 있다. ‘에이전트’라는 이름을 달고 있지만, 실제로는 위임 가능한 자동화된 폐쇄 루프 거래까지는 상당한 격차가 있다. 독립적이고 체계적인 리스크 관리 계층이 부재하며, 포지션 관리, 손절, 헤징, 기대값 제약 등을 의사결정 프로세스에 통합하지 못하고 있다. 전반적으로 제품화 수준이 낮아, 장기 운영이 가능한 성숙한 시스템은 아직 형성되지 않았다.

Olas Predict: 현재 제품화 수준이 가장 높은 예측 시장 에이전트 생태계이다. 핵심 제품인 Omenstrat은 Gnosis 생태계 내 Omen을 기반으로 하며, 기반 기술로 FPMM과 탈중앙화 중재 메커니즘을 채택하여 소액 고빈도 상호작용을 지원한다. 그러나 Omen 단일 시장의 유동성 부족으로 인해 제약을 받는다. ‘AI 예측’은 주로 범용 LLM에 의존하며, 실시간 데이터 및 체계적 리스크 관리는 부재하고, 역사적 승률도 품목 간에 크게 분산된다. 2026년 2월, Olas는 Polystrat을 출시하여 에이전트 기능을 Polymarket으로 확장하였다. 사용자는 자연어로 전략을 설정하면, 에이전트가 4일 이내 정산되는 시장의 확률 편차를 자동으로 식별하고 거래를 실행한다. 시스템은 Pearl을 로컬에서 실행하고, 자체 호스팅 Safe 계정과 하드코딩된 제약 조건으로 리스크를 제어하며, 현재 Polymarket을 대상으로 한 최초의 소비자용 자율 거래 에이전트이다.

UnifAI Network Polymarket Strategy: Polymarket 자동화 거래 에이전트를 제공하며, 핵심은 꼬리 리스크 부담 전략이다. 암시된 확률이 95%를 초과하는 정산 임박 계약을 스캔하여 매수함으로써 3–5%의 가격 차익을 목표로 한다. 체인상 데이터에 따르면 승률은 약 95%에 달하지만, 수익은 품목 간에 크게 분산되며, 전략은 실행 빈도와 품목 선택에 고도로 의존한다.

NOYA.ai 는 ‘연구—판단—실행—모니터링’을 하나의 에이전트 폐쇄 루프로 통합하려는 시도로, 인텔리전스 계층, 추상화 계층, 실행 계층을 아우르는 아키텍처를 채택한다. 현재는 오믹체인 베일트(Omnichain Vaults)를 출시한 상태이며, 예측 시장 에이전트는 개발 단계에 머물러 있고, 완전한 메인넷 폐쇄 루프는 아직 구축되지 않아, 전반적으로 비전 검증 단계에 있다.

예측 시장 도구(Prediction Market Tools)

현재의 예측 시장 분석 도구는 완전한 ‘예측 시장 에이전트’를 구성하기에는 부족하며, 그 가치는 주로 에이전트 아키텍처의 정보 계층 및 분석 계층에 집중된다. 거래 실행, 포지션 관리, 리스크 통제는 여전히 거래자 스스로 담당해야 한다. 제품 형태 측면에서는 ‘전략 구독 / 신호 보조 / 연구 강화’에 더 부합하며, 예측 시장 에이전트의 초기 형태로 볼 수 있다.

Awesome-Prediction-Market-Tools에 등록된 프로젝트들을 체계적으로 정리하고 실증적으로 선별한 결과, 본 리포트는 그 중 초기 제품 형태와 실제 사용 사례를 갖춘 대표 프로젝트들을 사례로 선정하였다. 주로 네 가지 방향에 집중한다: 분석 및 신호 계층, 경고 및 고래 추적 시스템, 차익거래 발견 도구, 거래 터미널 및 집합 실행.

시장 분석 도구

- Polyseer: 연구 중심의 예측 시장 도구로, 다중 에이전트 분업 구조(Planner / Researcher / Critic / Analyst / Reporter)를 채택하여 양방향 증거 수집과 베이지안 확률 집계를 수행하며 구조화된 리포트를 출력한다. 그 장점은 방법론의 투명성, 프로세스의 공학화, 완전한 오픈소스 및 감사 가능성에 있다.

- Oddpool: ‘예측 시장용 블룸버그 터미널’을 지향하며, Polymarket, Kalshi, CME 등 다중 플랫폼을 통합하고, 차익거래 스캔 및 실시간 데이터 대시보드 터미널을 제공한다.

- Polymarket Analytics: 글로벌 규모의 Polymarket 데이터 분석 플랫폼으로, 거래자, 시장, 포지션, 거래 데이터를 체계적으로 시각화하여, 명확한 정위, 직관적인 데이터 표현으로 기초 데이터 조회 및 연구 참조에 적합하다.

- Hashdive: 거래자를 위한 데이터 도구로, Smart Score와 다차원 스크리너를 통해 거래자 및 시장을 정량적으로 선별하며, ‘스마트 머니 식별’ 및 팔로우-온 거래 결정에 실용적 가치를 지닌다.

- Polyfactual: AI 시장 인텔리전스 및 감정/리스크 분석에 초점을 맞추며, Chrome 확장 프로그램을 통해 분석 결과를 거래 인터페이스에 직접 삽입하여 B2B 및 기관 사용자 시나리오에 적합하다.

- Predly: AI 기반 가격 편차 탐지 플랫폼으로, 시장 가격과 AI 계산 확률을 비교하여 Polymarket 및 Kalshi의 가격 편차를 식별한다. 공식 발표에 따르면 경고 정확도는 89%이며, 신호 발견 및 기회 선별을 목표로 한다.

- Polysights: 30개 이상의 시장 및 체인상 지표를 포괄하며, Insider Finder 기능을 통해 신규 지갑, 대규모 단일 주문 등 비정상 행동을 추적하여 일상 모니터링 및 신호 발견에 적합하다.

- PolyRadar : 다중 모델 병렬 분석 플랫폼으로, 단일 이벤트에 대해 실시간 해석, 시간선 진화, 신뢰도 평가, 출처 투명성 등을 제공하며, 다중 AI 교차 검증을 강조하는 분석 도구이다.

- Alphascope : AI 기반 예측 시장 인텔리전스 엔진으로, 실시간 신호, 연구 요약, 확률 변화 모니터링을 제공하며, 전반적으로 초기 단계에 머물러 있고, 연구 및 신호 지원에 초점을 맞추고 있다.

경고/고래 추적

- Stand: 고래 팔로우-온 및 높은 확신도 행동 알림을 명확히 정위한다.

- Whale Tracker Livid: 고래의 포지션 변화를 제품화한 사례이다.

차익거래 발견 도구:

- ArbBets: AI 기반 차익거래 발견 도구로, Polymarket, Kalshi 및 스포츠 베팅 시장을 중심으로 크로스플랫폼 차익거래 및 긍정 기대값(+EV) 거래 기회를 식별하며, 고빈도 기회 스캔 계층을 지향한다.

- PolyScalping : Polymarket을 대상으로 한 실시간 차익거래 및 스캘핑 분석 플랫폼으로, 60초마다 전체 시장 스캔, ROI 계산, 텔레그램 푸시 알림을 지원하며, 유동성, 스프레드, 거래량 등 다양한 차원에서 기회를 선별할 수 있어 능동적 거래자에게 적합하다.

- Eventarb: 경량화된 크로스플랫폼 차익거래 계산 및 알림 도구로, Polymarket, Kalshi, Robinhood를 커버하며, 기능이 집중적이고 무료로 사용 가능하여 기초 차익거래 보조 도구로 적합하다.

- Prediction Hunt: 거래소 간 예측 시장 집합 및 비교 도구로, Polymarket, Kalshi, PredictIt의 실시간 가격 비교 및 차익거래 식별(약 5분 간격 갱신)을 제공하며, 정보 대칭성 및 시장 비효율성 발견을 지향한다.

거래 터미널/집합 실행

- Verso: YC Fall 2024 지원을 받은 기관급 예측 시장 거래 터미널로, 블룸버그 스타일 인터페이스를 제공하며, Polymarket 및 Kalshi의 15,000개 이상 계약을 실시간 추적하고, 심층 데이터 분석 및 AI 뉴스 인텔리전스를 제공하여 전문 및 기관 거래자에게 적합하다.

- Matchr: 크로스플랫폼 예측 시장 집합 및 실행 도구로, 1,500개 이상의 시장을 커버하며, 스마트 라우팅을 통해 최적 가격 매칭을 실현하고, 높은 확률 이벤트, 크로스필드 차익거래, 이벤트 기반 자동화 수익 전략을 계획한다. 실행 및 자금 효율성 계층을 지향한다.

- TradeFox: Alliance DAO 및 CMT Digital의 지원을 받는 전문 예측 시장 집합 및 프라임 브로커리지(Prime Brokerage) 플랫폼으로, 고급 주문 실행(지정가, 익절/손절, TWAP), 자체 호스팅 거래, 다중 플랫폼 스마트 라우팅을 제공하며, 기관급 거래자를 대상으로 하며, 향후 Kalshi, Limitless, SxBet 등으로 확장할 계획이다.

육, 요약 및 전망

현재, 예측 시장 에이전트(Prediction Market Agent)는 여전히 초기 탐색 단계에 있다.

- 시장 기반 및 본질적 진화: Polymarket과 Kalshi는 이미 이중 독점 구조를 형성하였으며, 이를 기반으로 한 에이전트 개발은 충분한 유동성과 시나리오 기반을 확보하였다. 예측 시장과 도박의 핵심 차이는 정외부성에 있으며, 실제 거래를 통해 분산된 정보를 집약하고 현실 이벤트에 대한 공공 가격을 부여함으로써 점차 ‘글로벌 진실 계층’으로 진화하고 있다.

- 핵심 정위: 예측 시장 에이전트는 실행 가능한 확률 기반 자산 관리 도구로 정위되어야 하며, 핵심 과제는 뉴스, 규칙 문서, 체인상 데이터를 검증 가능한 가격 편차로 전환하고, 더 높은 규율성, 더 낮은 비용, 크로스마켓 능력을 갖춘 방식으로 전략을 실행하는 것이다. 이상적인 아키텍처는 정보, 분석, 전략, 실행의 4단계로 추상화될 수 있으나, 실제 거래 가능성은 정산의 명확성, 유동성의 질, 정보의 구조화 정도에 크게 의존한다.

- 전략 선택 및 리스크 관리 논리: 전략 측면에서 확정적 차익거래(정산 차익거래, 확률 보존 차익거래, 크로스플랫폼 가격 차이 거래 포함)는 에이전트 자동화 실행에 가장 적합하며, 방향성 투기 전략은 보완 수단으로만 활용 가능하다. 포지션 관리 측면에서는 실행 가능성과 오차 허용 여유를 우선시해야 하며, 단계별 자신감법과 고정 포지션 상한선의 조합이 가장 적합하다.

- 비즈니스 모델 및 전망: 상업화는 주로 세 계층으로 나뉜다. 인프라 계층은 데이터 및 실행 인프라를 통해 안정적인 B2B 수익을 창출하고, 전략 계층은 제3자 전략 호출 또는 수수료 분배를 통해 수익을 실현하며, 에이전트/베일트 계층은 체인상 투명성과 엄격한 리스크 관리 제약 하에서 실전 거래에 참여하고 관리 수수료 및 실적 수수료를 수취한다. 이에 대응하는 형태는 엔터테인먼트형 진입점, 전략 구독/신호(현재 가장 실행 가능), 고장벽 베일트 위탁이며, “인프라 + 전략 생태계 + 실적 참여”가 더 지속 가능한 경로이다.

예측 시장 에이전트(Prediction Market Agents) 생태계 내에서는 기반 프레임워크부터 상위 도구에 이르기까지 다양한 시도가 등장하고 있으나, 전략 생성, 실행 효율성, 리스크 통제, 상업적 폐쇄 루프 등 핵심 차원에서 성숙하고 재현 가능한 표준화된 제품은 아직 등장하지 않았다. 우리는 앞으로 예측 시장 에이전트의 반복적 진화와 발전을 기대한다.

면책 조항:본 문서는 작성 과정에서 ChatGPT-5.2, Gemini 3, Claude Opus 4.5 등 AI 도구를 보조적으로 활용하였다. 저자는 정보의 진실성과 정확성을 확인하기 위해 최선을 다했으나, 일부 누락이 있을 수 있음을 양해해 주시기 바란다. 특히 암호자산 시장에서는 프로젝트의 기본적 가치와 2차 시장 가격 사이에 광범위하게 불일치가 발생하는 경우가 흔하다는 점을 특별히 유의하시기 바란다. 본 문서의 내용은 정보 통합 및 학술/연구 교류를 위한 용도로만 사용되며, 어떠한 투자 조언을 함의하지 않으며, 특정 토큰의 매수 또는 매도를 추천하지 않는다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News