MicroStrategyは今回の下落で倒産しない:反射性、STRCのリ・アンカー、および「株式は売ってもビットコインは売らない」という自己救済ロジック

TechFlow厳選深潮セレクト

MicroStrategyは今回の下落で倒産しない:反射性、STRCのリ・アンカー、および「株式は売ってもビットコインは売らない」という自己救済ロジック

通貨を売って資金を調達するのは、一時しのぎにすぎず、短期的な問題は解決しても、その後のリスクは計り知れない。

著者:@bonnazhu、ボンナ|U酪乳

今回のSTRC連動による急落は、私にとって最も優れた金融教育事例となる可能性があります。

相変わらず長文となります。また、強い個人的色彩を含みます。

要約(TL;DR)

- MSTRが本当に破綻するとしても、その原因は依然として「反身性」にあるでしょうが、それは今回ではありません。

- STRCが額面価格(100)へと戻る(アニュアル・アンカー)のは、単に時間の問題です。これは、フローティング金利債券というその本質に起因します。

- ビットコインを売却して資金を調達するのは、一時しのぎにすぎず、短期的な課題は解決しても、その後に深刻な副作用を招きます。

以下、詳細な解説です。

第一に、今回のBTC価格下落をどう理解すべきか?

個人的には、今回のBTCの急落は、MSTRをターゲットにした資金面による「狙撃」であると考えています。その発端は、MSTRがもともと潤沢でない現金準備(市場では、優先株の配当支払いのための安全マージンと見なされています)を用いて、一部の転換社債を買い戻したことでした。これにより、優先株配当に対する現金準備のカバレッジ期間は、2年以上から約半年へと急激に短縮しました。さらに直後に32BTCを売却したことも重なりました。

市場は瞬時に「キャッシュフロー危機」の気配を察知し、即座に攻勢に出ました。加えて、大規模IPOによる資金吸収、ワールドカップ開催による投資家の関心の分散、インフレ再燃とそれに伴う利上げ期待の後退など、既に市場心理に重くのしかかっていた懸念が、攻撃側にとってこの「危機予想」を実現させるための好都合な環境を整えました。結果として、情報の非対称性を背景に、資金がパニック売りや様子見へと誘導され、底値での買い介入を躊躇させたのです。

これは、伝統的な金融市場において典型的な「反身性(Reflexivity)」の現象です。

すなわち、市場価格は現実を受動的に反映するものではなく、むしろ現実そのものを変える力を持っています。

言い換えれば:

予想には感染性があり、その感染性が現実を変えることができるのです。

かつてジョージ・ソロスがポンドを狙撃した際も、同じ構図でした。英国中央銀行の外貨準備高は、本来十分であったかもしれません。しかし、市場参加者は情報非対称であり、全員が「準備が足りない」と判断して一斉にポンドを空売りすれば、実際に準備が不足してしまうのです。銀行の取り付け騒ぎも同様です。「倒産する」と全員が信じ、同時に預金を引き出せば、「倒産する」という予想は現実化してしまうのです!

MSTRに対して攻撃者が採った戦略(Playbook)は以下の通りです:

現金準備の減少 → 市場が流動性危機を予想し、強制的なビットコイン売却を予測 → パニック売りでBTC価格が下落 → BTC価格下落によりmNAV(修正純資産価値)が圧縮され、貸借対照表が悪化 → 「もはや持ちこたえられない」という予想が価格によってさらに現実味を帯び、経営陣の選択肢が狭まる → より多くの投資家が空売りに加わる → 予想はさらに現実に近づく

そして、BTC自体はMSTRに対し、配当支払いを賄う持続可能なキャッシュフローを生み出すことができません。この「飛輪」を回し続けるには、常に外部からの資金調達が必要という弱点こそが、攻撃者にとって最も突きやすいポイントなのです。

第二に、STRCの連動下落と額面価格への戻り(アニュアル・アンカー)の論理

STRCとMSTR普通株の関係は、いわば「優先順位」と「劣後順位」の関係です。

→ 普通株は劣後株式として、BTC価格変動によるリスクの大半を吸収します。

→ STRCは優先株として、ほとんどの状況で比較的安定した価格を維持します。

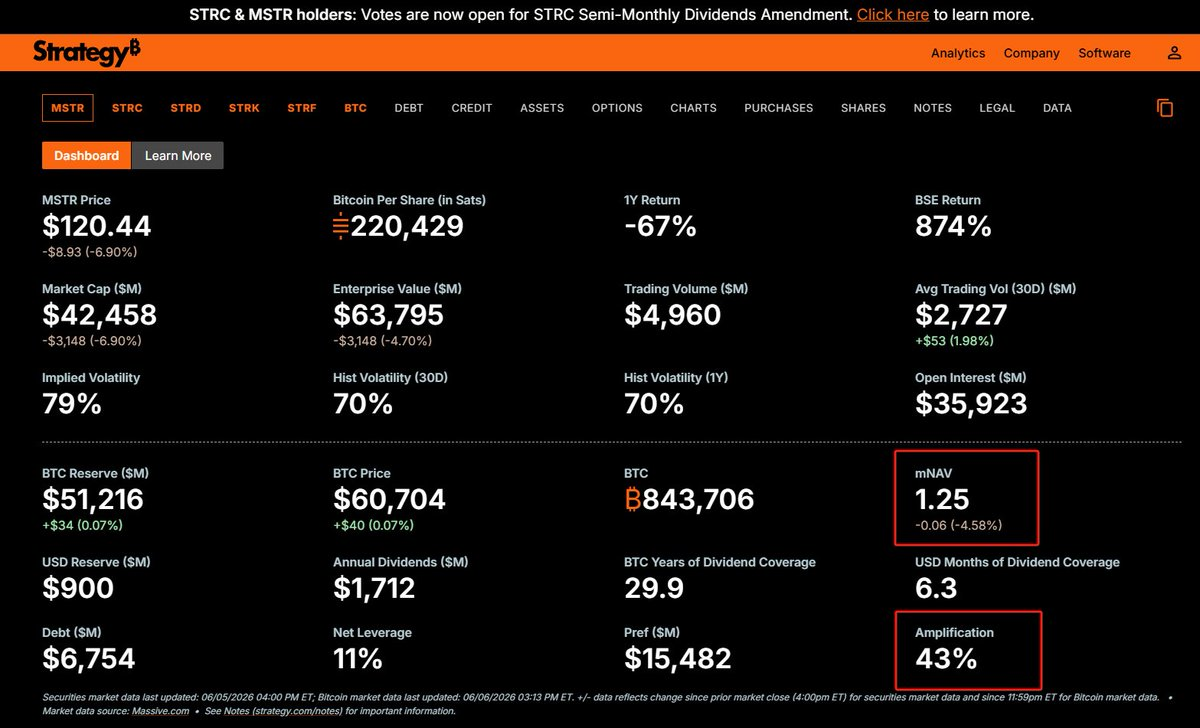

MSTRが掲げる全体負債率の目標は約33~35%(現在はBTC価格が61,000ドルまで下落したため、負債率は全体で約43%に上昇しています)。理論上、BTC価格が26,000ドルを下回らない限り、普通株はゼロになることはなく、STRCのような優先株が実質的に影響を受けることはありません。

それでは、なぜSTRCも連動して下落したのでしょうか?

ここには、債券価格形成の基本原理が関係しています。

STRCは名目上は優先株ですが、実質的には「債券」であり、かつ金利はフローティング(変動)で、償還期限もありません。

一般に、債券の価格とは、将来受け取るすべてのキャッシュフロー(各期の利息=クーポンレート×額面+償還時の元本=額面100)を、ある割引率(=市場が今要求する必要最低報酬率)で現在価値に割り引いた合計額です。

そして、もしクーポンレートがちょうどその必要最低報酬率と一致すれば、割り引いた価格は額面100にぴったり一致します。これは通常、債券発行時に起こります。投資銀行は、発行時点の市場状況や投資家が求めるリターン水準を踏まえて、クーポンレートを設定するからです。

しかし、債券の存続期間は長く、その間に外部の金利環境や発行体の信用力が変化することは珍しくありません。こうした変化は、上記の「必要最低報酬率(=割引率)」に直接影響を与えます(分母の変化)。市場の必要最低報酬率が上昇すれば、クーポン(分子)は不変のままですから、割り引かれた現在価値は額面100を下回り、債券は「ディスカウント(割引)」されます。逆に、必要最低報酬率が下がれば、債券は「プレミアム(割増)」になります。

つまり、債券の価格は決して静的な数字ではなく、あくまで「市場が今、この債券を保有することにどれだけのリターンを求めるか」を反映しているのです。

価格が額面を下回るということは、暗に「市場はクーポンレートよりも高い利回りを要求している」という意味です。仮にあなたがこの割引価格で購入し、満期まで保有した場合、最終的に得られる実質利回りは、クーポンレートを上回ることになります。すなわち、額面100の債券を90ドルで買った場合、その差額10ドルが、クーポンレートでは補えなかったリスクプレミアムを補填する役割を果たすのです。市場は、この「割引」を通じて、「このリスクに見合うが、クーポンでは未払いで残っている補償」を要求しているのです。

STRCも同様です。市場がMSTRのキャッシュフローに抱く懸念は、STRCの支払い能力に対する再評価へと波及しました。「キャッシュフロー危機」という物語が拡散するにつれ、STRC保有に求められる必要最低報酬率も跳ね上がり、11.5%のクーポンではもはや不十分だと判断されたのです。

もちろん、攻撃者の立場からすれば、これも「芝居の完遂」の一環です。STRCが連動して下落することで、情報非対称性を背景に「キャッシュフロー危機」をよりリアルに演出でき、読者自身に次のような疑問を抱かせることが可能になります:

「本当に私が知らない何らかの重大な情報があるのではないか?」

固定金利債券の場合、話はここで終わります。市場の必要最低報酬率が上昇した場合、価格は下落することでしか調整できません。そのため、長期的に額面から離れた「ディスカウント」状態が続くこともあり得ます。しかしSTRCは固定金利債券ではなく、フローティング金利債券であり、分子(クーポン)を調整できるのです。

たとえば、市場がSTRC保有に12%の必要最低報酬率を求めるようになった場合、MSTR経営陣はクーポン配当を11.5%から引き上げることができます。そうすれば、価格が長期的に額面100を下回り続けることはなくなります。なぜなら、割引価格で購入したSTRCの実質利回りが12%を上回る状況になれば、自然と買われ始め、価格は「実質利回りが12%になる水準」、すなわち額面100へと押し上げられるからです。

これが、中長期のフローティング金利債券が必ず額面100へと戻ろうとする理由であり、まさにフローティング金利債券の本質的な性質なのです。

また、MSTRにとってSTRC価格が額面100へと戻ることは、今後の継続的な資金調達の前提条件でもあります。なぜなら、もしSTRCが額面100で発行されても、投資家が実際には90ドルしか支払わない(=割引発行)場合、MSTRは「100ドル相当の配当義務」を負いながら、実際には90ドルしか調達できないことになります。つまり、融資コストが人為的に膨張し、1回の資金調達ごとに赤字を垂れ流すことになってしまうのです。そんなことがあり得るでしょうか?

第三に、mNAV > 1 のとき、株式を売るのはOKだが、決してビットコインを売ってはならない

では、この悪循環を断ち切る鍵は何でしょうか?

前述の通り、今回の価格下落は、情報非対称性と「キャッシュフロー危機」という予想に基づく、自己実現型の反身性のストーリーです。この悪循環を断つには、単に「この流動性危機はそもそも存在しない」ということを証明し、現金準備を再び充実させればよいのです。そうすれば、攻撃の根拠は失われ、反身性のスパイラルは自ずと崩れます。

では、現金準備をどう充実させるべきでしょうか?

X(旧Twitter)上で多くの人が叫んでいるように、「セイラー氏が直ちに登場し、『今回の下落でさらに多くのBTCを売却し、資金は今後数年間十分に確保できた』と宣言する」方法もあります。確かに、この方法は恐慌を終息させることができます。

しかし、その代償として、別の形の潜在的不確実性が生まれます。

なぜなら、それは市場に対して『あなた方には、私を再評価してもらう必要がある』と告げているに等しいからです。

これまで市場が享受してきた「継続的なBTC買い増し、一切の売却なし、株主一人当たりのBTC保有量を着実に増やす」という「資本市場におけるプレミアム飛輪」の物語は、完全に消滅します。代わりに、「必要な場合は大量のBTC売却とバランスシート縮小を行い、結果として一人当たりのBTC保有量が希薄化(Dilute)される可能性がある」という、三歩進んで一歩下がる、弱まった飛輪の物語へと置き換わってしまうのです。

その結果、普通株株主がどう反応するかは不明です。mNAVのプレミアムが完全に消失するかもしれません。仮に消失しなかったとしても、その縮小はほぼ確実です。なぜなら、mNAV>1の部分のプレミアムは、MSTRの「将来の一人当たりBTC保有量がさらに増加する」という隠れたコールオプション(Call Option)の価値に由来しており、その増加スピードが鈍化すれば、当然そのコールオプションの価値も下がるからです。

mNAVプレミアムがMSTRにとっていかに重要であるかは言うまでもありません。なぜなら、MSTRの成長戦略は、単なる普通株の発行やSTRCのような「明股実債」のレバレッジに頼るものではなく、「水が増えたら粉を足し、粉が増えたら水を足す」ことで、全体の負債率を理想の33~35%の範囲内にコントロールし続けることにあります。したがって、mNAVプレミアムの縮小は、今後の普通株増資による資金調達の窓口の大きさに直接影響し、まさに「毒を以て渇きを癒す」行為と言えるのです。

より良い方法は、私の見解では、現時点でmNAV=1.25倍と、依然として顕著なプレミアムが存在する状況を活かし、新規株式を発行して資金調達を行い、現金準備を充実させることです。実際、MSTRは以前から米証券取引委員会(SEC)に提出済みの「シェルファイリング(Shelf Offering)」枠もまだ十分に余裕があります。これは、STRC保有者(明股実債)と普通株株主の双方にとって、唯一明確にメリットをもたらし、再評価リスクを伴わない行動です。

その仕組みは以下の通りです:

mNAVが明確に1を上回っている状況で、まず新規株式を発行するというのは、つまり「1ドルの株式を発行し、それをすべてBTC購入に充てるならば、資本市場で1ドル以上の株主価値を創出できる」ということを意味します。まさにそれが、株主が資金を託す理由なのです。そして、このような状況であれば、調達した資金をすべてBTC購入に充てる必要はありません。一部を現金準備として留保し、将来的な元本返済や配当支払いに充てても、株主価値には一切悪影響を及ぼしません。さらに、現金準備が増えることで、STRC保有者も安心し、警戒信号が解除され、リスクプレミアムが低下し、STRC価格も徐々に額面100へと戻っていくでしょう。その結果、今後STRCを追加発行したいときにも、問題なく実行可能です。まさに一石二鳥です。

一方、ビットコインを売却して資金を調達するという選択は、「毒を以て渇きを癒す」行為であり、再評価によってmNAVプレミアムが縮小または消失した場合、株式増資によるBTC購入という道は閉ざされます。なぜなら、その時点で株式の公正価値は、裏付けとなるBTC価値と等しくなるからです。「だったら、なぜ直接BTCを買わないのか?」と問われるでしょう。ましてや、調達資金の一部を配当支払いに充てるとなれば、それは明らかに株主価値を毀損する行為です。つまり、調達資金の一部はBTC購入(資本市場で創出される価値はちょうどトントン)、残りは配当支払い(価値がそのまま消失)に使われてしまうのです。

これは、純粋な「血を流す構造」です。

そして、そのような状況に陥ると、株式増資が不可能になり、STRCの増資も次第に困難になっていきます。結果として、全体の拡大飛輪は停止し、資金調達の窓口も閉ざされ、最終的には現金準備を枯渇させた後、本当にビットコインを売却するしかないという、まさに「最後の手段」に至るのです。

さらに、株式を売却するもう一つの利点は、負債率の直接的な改善です。現在、BTC価格が61,000ドルまで下落したため、MSTRの全体負債率は目標の33~35%から約43%へと上昇しています。新規株式発行は自己資本(エクイティ)の増加を意味し、資産(現金)と自己資本の両方が増加します。配当支払いに充てるわずかな金額を除けば、全体として負債率はさらに改善されます。

一方、ビットコイン売却はどうでしょうか? 売却で得た現金は、すぐに配当として支払われてしまうため、資産のうちBTCが減り、その後現金も流出します。結果として、総資産は純減し、負債は減らないため、負債率はむしろわずかに悪化します。

株式売却:負債率の改善 ✓、一人当たりBTC保有量の維持 ✓、プレミアムの保護 ✓

ビットコイン売却:負債率の悪化、一人当たりBTC保有量の削減、プレミアムへの深刻な打撃

どちらが優れているかは、一目瞭然です。

最後に、もし——あくまで「もし」ですが——

MSTRが本当に大量のビットコインを売却して現金準備を充実させたとしたらどうなるでしょうか?

多くのXユーザー、およびデルフィ(Delphi)などのアナリストが指摘する通り、短期的な危機は確かに解消され、BTC価格は反発し、STRC価格も額面へと戻るでしょう。だからこそ私は、MSTRが本当に破綻するとすれば、それは今回ではなく、株式売却にせよビットコイン売却にせよ、いずれにしても緊急の課題は解決できると述べているのです。

しかし、私個人としては、その時点でMSTRとセイラー氏への幻想は完全に消え去ります。

また、普通株の論理が再評価されることで、「一人当たりBTC保有量」を表すこのコールオプションの価値は、もはや従来ほど高くはならず、mNAVプレミアムも徐々に消失していくでしょう。その結果、BTC価格が反発し、STRC価格が額面へと戻る一方で、MSTR普通株が逆に下落するという、奇妙な乖離現象が生じるかもしれません。

そして次回、現金準備が再び枯渇し、市場が再び「ビットコイン売却」を予想し始めたとき、反身性の脚本が再び上演されるかもしれません。そのときに、それが「最終局面」の始まりであるかどうかは、誰にもわかりません。

ただ正直に申し上げて、そのような結末を迎えたとしても、私は受け入れます。

あるいは、「変化(変容)」そのものが、この「局(ゲーム)」の一部なのかもしれません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News