Bitget UEX 日報|米国とイランの停戦は未定;半導体メモリ不足が継続;AppleのAIプラットフォームがアップグレード、Googleが技術サポートを提供

TechFlow厳選深潮セレクト

Bitget UEX 日報|米国とイランの停戦は未定;半導体メモリ不足が継続;AppleのAIプラットフォームがアップグレード、Googleが技術サポートを提供

全体として、連邦準備制度(FRB)のメッセージおよび地政学的緊張の緩和がリスク・テイク姿勢に与えるポジティブな影響に注目することを推奨します。短期的な市場変動の中から、構造的な投資機会を捉えることが重要です。

一、注目のニュース

米連邦準備制度(FRB)の動向:家計の財務見通しが悪化

- ニューヨーク連銀が発表した5月の消費者見通し調査によると、短期的なインフレ見通しは低下したものの、中長期の見通しは安定している。住宅価格上昇見通しは高まり、労働市場見通しは悪化し、失業への懸念が高まり、求職への自信は低下。また、家計の財務状況および信用調達見通しは全体的に悲観的となっている。このデータは、消費者信頼感が圧力にさらされていることを示しており、消費支出や経済全体の回復ペースに影響を及ぼす可能性がある。市場では、FRBの今後の政策運営に対する期待値もわずかに修正される可能性があり、今後のインフレおよび雇用指標による追加検証が注目される。

国際コモディティ市場:米イラン緊迫情勢下で停戦の見通しが不透明

- トランプ氏は、イスラエルのネタニヤフ首相に対し、イランのミサイル攻撃に対する報復措置を控えるよう勧告しているが、両国の戦略的利益の乖離は明確である。イラン議長は、米国が停戦合意を違反し、封鎖を実施していることを問題の根源と非難している。

- こうした不確実性がエネルギー市場のリスク・プレミアムを押し上げ、原油価格の短期的な変動が拡大している。ただし、停戦交渉が順調に進めば、供給懸念の緩和につながる可能性がある。

宏観経済政策:OpenAIがIPO申請を極秘提出;H-1Bビザ手数料に関する大統領令が却下

- OpenAIはS-1ファイルを極秘提出したと公表。競合企業のAnthropicも同様に上場準備を進めており、AIブームを活用しようとしている。

- 裁判官は、トランプ政権がH-1Bビザ申請者に対して10万ドルの手数料を課すという大統領令を却下。これは、海外の技術人材に依存するテクノロジー企業にとって好材料となる。これらの動きは、AI分野における資本活動の活発さを示すとともに、移民政策の調整がテクノロジー人材不足の緩和につながり、関連セクターにポジティブな支援要因となることを示唆している。

二、市場の振り返り

コモディティおよび為替相場

- 現物金:4,327.0ドル/オンス(前日比-0.05%)

- 現物銀:67.9ドル/オンス(前日比-0.4%)

- WTI原油:91.30ドル/バレル(前日比+0.13%)

- ブレント原油:94.10ドル/バレル(前日比+0.01%)

- ドル指数:100.00(前日比+0.02%)

暗号資産相場

- BTC:62,570ドル(前日比-1.22%)

- ETH:1,665ドル(前日比-1.55%)

- 暗号資産時価総額:2.24兆ドル(前日比-0.7%)

- マーケットの強制決済(ブロークン)状況:24時間で約2.83億ドル(ロングポジションが約1.56億ドル)

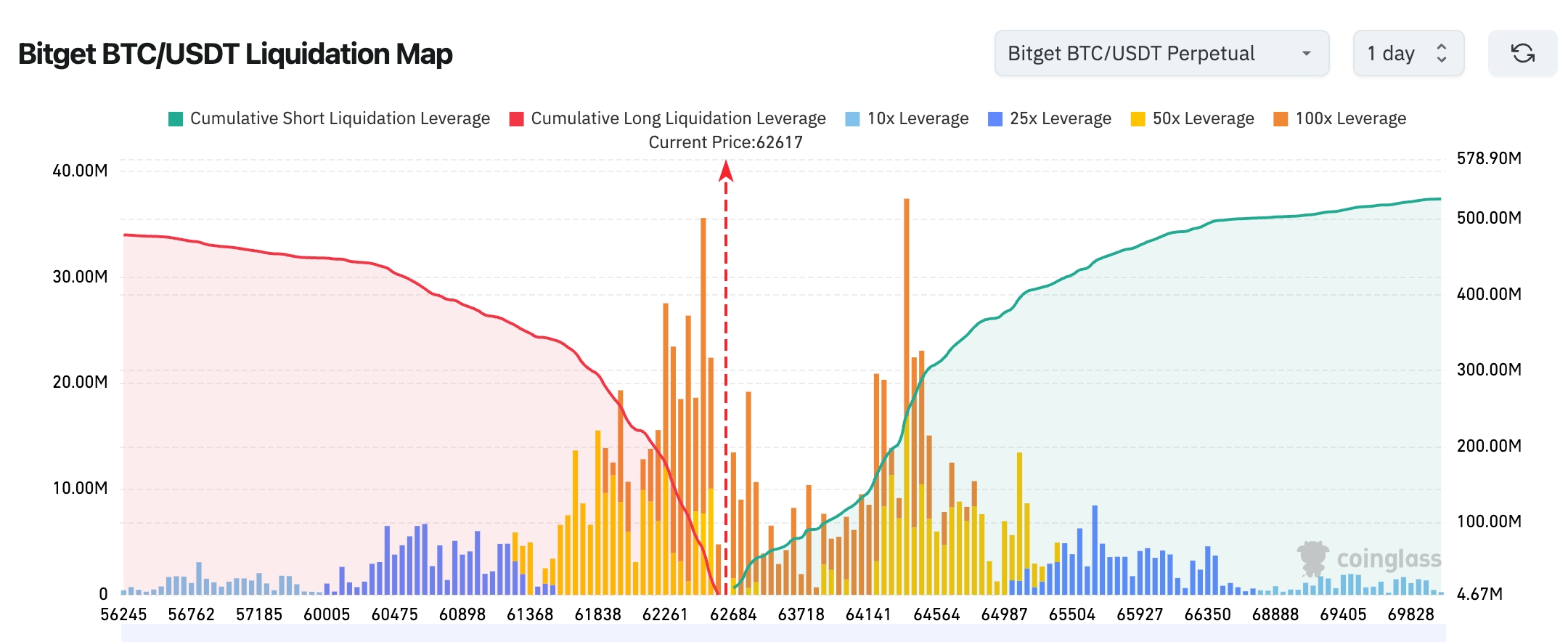

- Bitget BTC/USDT清算マップ:現在のBTC価格は約62,617ドル。直近の大口ロング清算ゾーンは61,800~62,300ドル付近に集中しており、価格の反発に伴い、該当ゾーンのレバレッジ付きロングポジションはほぼ完全に決済された。これにより、短期的な下落圧力は一定程度緩和された。一方、上方には64,300~65,000ドル付近に累計5億ドル超のショート清算ゾーンが存在し、BTCがさらに反発して64,000ドルを突破すれば、ショート・スクイーズ(空売りの買い戻し)が発生し、価格が65,000ドルを超えて加速上昇する可能性がある。

- 現物ETFの純流入/純流出:BTC現物ETFは前日純流入1.42億ドル。

米国株式指数の動き

- ダウ工業株平均:-0.16%、50,786.01ポイント(連続して比較的安定した推移)

- S&P500指数:+0.30%、7,405.73ポイント(一部テクノロジー銘柄の反発恩恵)

- ナスダック総合指数:+0.86%、25,929.66ポイント(半導体など関連セクターが明確な牽引役)

テクノロジー大手の動向

- エヌビディア(NVDA):208.64ドル(+1.73%)

- アップル(AAPL):301.54ドル(-1.89%)

- テスラ(TSLA):408.95ドル(+4.59%)

- マイクロソフト(MSFT):421.39ドル(-1.55%)

- グーグル(GOOGL):362.48ドル(約-1.05%)

- メタ(META):593.00ドル(約-1.97%)

- アマゾン(AMZN):246.03ドル(約-0.20%)

暗号資産関連株式先物取引概要

- 24時間総取引高:17.85億ドル(+178.35%)

- 総未決済建玉(OI):74.73億ドル(+0.44%)

- 24時間総強制決済額:1,793万ドル

- 取引高シェア:9.12%

- 建玉シェア:7.29%

- 強制決済シェア:6.39%

セクター別建玉ランキング

- テクノロジー:11.38億ドル(第1位)

- 金融:1.46億ドル

- 消費財:6,868万ドル

- バイオテクノロジー:1,996万ドル

- 産業:1,784万ドル

市場資金の流れ観察

テクノロジー関連セクターの建玉規模は断トツでトップであり、AI、半導体、大型テクノロジー株が引き続き市場の主要な取引対象であることを示している。金融セクターの建玉も高位で維持されており、金利政策および銀行株のパフォーマンスに対する市場の継続的な関心を反映している。一方、バイオテクノロジーおよび産業セクターの建玉は比較的小規模で、資金の注目度は限定的である。

ヒートマップによる資金分布(建玉ベース)

コモディティ

- 金(GOLD):32.41億元(市場最大の建玉銘柄)

- 銀(SILVER):7.73億元

- WTI原油:6.03億元

- ブレント原油(BRENT):4.02億元

テクノロジー株

- エヌビディア(NVDA):2.55億元

- マーベル・テクノロジー(MRVL):1.69億元

- グーグル(GOOGL):1.10億元

- インテル(INTC):8,095万元

- マイクロソフト(MSFT):建玉規模が上位

- テスラ(TSLA):建玉が活発

- サンディスク(SNDK):AIストレージ関連テーマで資金の注目を集める

- サークル(CRCL):9,533万元

資金は引き続き金・銀などのリスク回避資産へ集中流入しており、特に金の建玉規模は32.41億元と圧倒的に大きく、マクロ経済の不確実性およびインフレリスクに対する市場の警戒感が依然として高いことを示している。

テクノロジー関連セクターは、引き続き株式先物市場の核心的な取引対象であり、エヌビディア、グーグル、マーベル・テクノロジーといったAI関連銘柄が引き続き高い人気を維持しており、AIインフラおよびコンピューティング需要の成長への資金の継続的な投資姿勢を反映している。

セクター別異動観察:半導体/ストレージ関連が突出した上昇

- 代表銘柄:インテルが11%以上上昇、マイクロン・テクノロジーが約10~11%上昇。

- 上昇要因:ストレージ供給不足が継続しており、黄仁勛氏の発言およびモルガン・スタンレーの分析が市場の期待を後押ししている。

光通信関連セクターも上昇し、データセンター需要の恩恵を受けている。

三、米国株個別銘柄の深掘り解説

1.アップル(AAPL):次世代AIプラットフォーム発表について

アップルはWWDCにおいて次世代人工知能(AI)プラットフォームを発表。その中には、グーグルのGeminiを基盤とするアップグレード版「Siri」が含まれており、文脈理解能力、アプリ操作能力、画面認識能力が強化された。AI、パフォーマンス、セキュリティに重点が置かれている。また、macOSの新名称は「Golden Gate」、UIデザインは「Liquid Glass」に刷新された。

市場の読み取り:機関投資家は、アップルのAI開発スピードに注目しており、今回の提携および機能強化は、同社の重要な回復策と見なされている。ただし、発表直後の株価は短期的に下落圧力を受けており、市場はその実行力について引き続き慎重な観察姿勢を示している。

投資上の示唆:AIエコシステムの深化は、長期的にはアップルのハードウェアおよびサービス事業にポジティブな影響を与える可能性が高いが、競争環境およびユーザー採用率の動向にも注意が必要である。

2.エヌビディア(NVDA)/マイクロン(MU):ストレージ減産の噂について

エヌビディアのVera Rubinラック向けメモリ構成変更に関する噂が話題となり、モルガン・スタンレーはこれが需要の減退ではなく、供給不足によるものであると確認。同時に、世界の半導体売上高予測を上方修正し、関連銘柄に対する「買い推奨」評価を維持している。

市場の読み取り:アナリストらは、AIインフラの供給制約が依然として主たるボトルネックであると判断しており、これはメモリメーカーにとって有利な状況である。

投資上の示唆:サプライチェーンの動向を注視すべきであり、ストレージの供給不足は関連セクターのパフォーマンスを引き続き支える可能性がある。

3.テスラ(TSLA):新型Roadsterの発表が間近に迫っていることについて

幹部が、次世代の純電気スポーツカー「Roadster」が数週間以内に発表されると確認。これは当初の予想よりも前倒しされる見通しである。

市場の読み取り:製品面での催化剂が株価を押し上げており、EVおよびイノベーション路線の進捗が注目されている。

投資上の示唆:新製品の発表ペースはテスラの評価額にとって極めて重要であり、今後も実行状況を継続的に追跡すべきである。

四、暗号資産プロジェクトの動向

1.今年2月にAI関連株式市場に混乱を招いた研究会社Citrini Researchは、HyperliquidおよびそのHYPEトークンを新たな「魅力的な」投資対象としてリストアップした。報告書は、ビットコインを含む大多数の暗号資産とは異なり、HYPEは実質的なキャッシュフローを生み出すことができ、また購入プログラム(リバース・ブイバック)を備えていると指摘。同報告書によれば、プラットフォームで発生する手数料の90%以上が購入基金に充てられており、2025年1月のローンチ以降、累計で20億ドル以上のHYPEが購入された。これは、昨年の暗号資産業界全体のトークン購入活動のほぼ半分に相当する。報告書は、HYPEの投資論理が、ますますこの取引所の事業実績と密接に連動していると分析。なお、米国商品先物取引委員会(CFTC)が先月、暗号資産永続先物取引の規制の扉を開けたことで、KrakenやCoinbaseなどの取引所が関連商品の提供に向けて競争を展開しているが、Hyperliquidはその収益力によって暗号資産業界で際立っていると評価している。

2.アーサー・ヘイズ氏は『Reality Test(現実テスト)』と題する記事で、AIバブルの崩壊およびその後の暗号資産市場の下落を予測する、体系的な看過論を展開した。ヘイズ氏は、米国とイランの衝突が原油価格の上昇を招き、結果としてエネルギーコストの増加を引き起こし、最終的にはAI企業の利益率を圧迫し、成長期待を抑制すると指摘。また、スペースX、Anthropic、OpenAIの3大AI企業が予定するIPOの評価額は過大であり、市場はこれほどの供給量を吸収できないため、AIバブル破裂の決定的要因の一つになると警告。さらに、有権者のインフレ不満への対応として、トランプ氏が選挙年において反AI的な発言や政策姿勢を取る可能性があり、それが市場の混乱を招くとも述べている。

この見解に基づき、ヘイズ氏は自身のファンドMaelstromがすでにHYPE、NEAR、WLD、ZECをすべて売却済みであると明らかにした。一方で、ビットコインおよびイーサリアムは保有を継続し、イーサリアムについては「活力に欠けるが、依然として実用可能」と評価。また、取引ニーズに応じてデリバティブを通じて戦術的な空売りポジションを構築していく意向を示した。ヘイズ氏は、ビットコインは短期的にはAIバブルの崩落に追随して下落するが、危機後の流動性供給拡大によって最終的には上昇するとの見方を示している。

3.トークン化株式の時価総額は55億ドルに達し、スペースXのIPOおよび取引所事業の拡大がその原動力となっている。

4.Coinbaseの機関戦略責任者ジョン・ダゴスティーノ氏は、ビットコインが最近6万ドルを割り込んだにもかかわらず、機関投資家はパニックに陥っておらず、逆に下落局面を利用して買い増しを行っていると述べた。「こうした資産を積極的に購入しようとしているファミリーオフィス、政府系ファンド、そして主権基金は、割安価格で購入できる機会を得ており、それに対して何ら不満を抱いていない。むしろ、より低い価格の方が歓迎されている」と語った。

5.マイケル・セイラー氏によると、Strategy Inc.の株主が正式にSTRC(Stretch Preferred Stock)の条項改正を承認し、配当支払い頻度を従来の月1回から月2回(毎月15日および月末)に変更した。新規定に基づき、初回の権利確定日(Record Date)は2026年6月30日、初回の配当支払日(Payment Date)は2026年7月15日となる。

6.FTX共同創設者サム・バンクマン=フリード(SBF)氏は、米司法省赦免局のウェブサイトを通じて、ドナルド・J・トランプ米大統領に対し、大統領特赦を正式に申請した。SBF氏は、FTXの破綻に伴う詐欺および顧客資金の横領事件で、2024年に25年の禁錮刑を言い渡されている。ホワイトハウスがこの申請を検討するかどうかは不明であり、申請理由および具体的な法的手続きの詳細も公表されていない。このニュースの影響で、昨日FTTは一時60%急騰した。

五、本日の市場カレンダー

重要なイベント予告

6月9日(火曜日)

- アップルWWDC継続:AIアプリおよび製品ラインアップの更新が引き続き注目される。

- 米国経済指標:5月NFIB中小企業信頼感指数、5月23日週ADP雇用統計など。

6月10日(水曜日)

- 米国5月CPI発表:インフレ動向がFRBの政策に与える影響が焦点。★★★★★

- 米国株式市場の注目決算:オラクル(ORCL)が終値後発表(AIクラウド事業の成長およびガイダンスが鍵)。★★★★★

- TSMC(TSM)5月売上高発表(半導体サプライチェーンの注目ポイント)。

6月11日(木曜日)

- スペースXのIPO最終価格設定:史上最大級のIPOの一つ(1株135ドル、調達額約750億ドル、時価総額は約1.77兆ドル見込み)、宇宙/テクノロジー株にとって強力な催化剂。★★★★★(その他、大規模な投資家イベントも予定)

- 米国5月PPI発表:インフレ圧力の重要な指標(大幅な上昇が予想される)。

- 米国株式市場の注目決算:アドビ(ADBE)が終値後発表(AIソフトウェア需要への注目)。

- 米加墨ワールドカップ開幕(6月11日~7月19日):スポーツ関連産業の米国株式に注目が集まる可能性。

6月12日(金曜日)

- スペースXがナスダックに正式上場(コード:SPCX):歴史的規模のIPOイベント、初取引日であり、市場心理を高める。★★★★★

- 米国経済指標:6月ミシガン大学消費者信頼感指数(速報値)、6月1年物インフレ率予想(速報値)。

*今週の米国株式市場の注目ポイント:

「スーパーウィーク」:スペースXのIPO、アップルWWDC、重要なインフレ指標(CPI/PPI)、オラクル/アドビの決算が、米国株式市場のテクノロジー関連およびマクロ経済感情を主導する。AI、テクノロジーインフラ、宇宙関連概念株への注目が推奨される。

機関の見解: 知名投資銀行のアナリストらは、現在の市場はAIサプライチェーンの逼迫、地政学的リスク、マクロ経済指標の間でバランスを取っていると分析。モルガン・スタンレーなどは半導体業界の見通しを上方修正し、供給制約下での成長可能性を強調している。一方、消費者の見通しが弱まっている点は、経済の持続力に対する試練を示唆している。暗号資産市場はETFの資金流出圧力に直面しているが、ビットコインが「戦略的準備資産」としての長期的物語は変わっていない。全体として、FRBの政策信号および地政学的リスクの緩和がリスク・テイク志向を高める可能性を注視し、短期的な変動の中で構造的な機会を探ることが推奨される。

免責事項:上記内容はAIによる情報検索を基に整理したものであり、人手による検証・公開のみを経て、いかなる投資勧誘または投資助言を目的としたものではありません。文中のデータには不正確な部分が含まれる可能性があるため、最新の市場情報に基づいてご判断ください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News