GPUには「価格」が存在しない――4大指数が衝突し、コンピューティングパワー市場はあなたが思っているよりもはるかに混沌としている

TechFlow厳選深潮セレクト

GPUには「価格」が存在しない――4大指数が衝突し、コンピューティングパワー市場はあなたが思っているよりもはるかに混沌としている

コンピューティング能力は、短期賃貸アパートのように買いだめされ、転貸されるようになっています。

著者:デイヴィッド・ロペス・マテオス

編訳:TechFlow

TechFlow解説: メディアは、GPUコンピューティング能力(以下「算力」)の価格変動を単一の数字で総括することを好むが、現実はそう単純ではない。ブルームバーグ端末には4つの指数プロバイダーが存在し、その提示する価格は互いに2ドル以上も乖離しており、上昇・下降の方向性や速度も一致していない。本稿の著者は、GPU算力取引プラットフォーム「Compute Desk」の創設者であるデイヴィッド・ロペス・マテオス氏。彼は実際の取引データを基に、H100およびB200チップの真の価格構造を解体・分析し、共通のベンチマークがなく、標準化された契約がなく、先物カーブもない未熟な市場の実態を明らかにする——現在、算力はまるで短期賃貸アパートのように買い占められ、転貸されているのだ。

メディアの見出しは、読者に「GPU算力価格が暴騰している」という印象を与える。このストーリーは非常に受け入れやすく、「供給制約+AI需要の無底沼」というマクロフレームワークに完璧に収まり、さらに私たちが「機能している市場」を有しており、価格シグナルが明確かつ読み取りやすいという安心感をもたらすかのように思わせる。

しかし、実際にはそうではない。このストーリーは、ほぼ完全に単一の指数に基づいて構築されており、それが暗示している内容は本来暗示すべきでないものだ——すなわち、「GPUレンタル市場は、単一の数字で全体の状態を表せるほど効率的になっている」という誤った認識である。

供給不足は確かに現実だが、その「不足の度合い」は人によって全く異なる。あなたが誰であるか、どこにいるか、どのような契約形態で取引しているか、またどの種類の算力資産を扱っているかによって、感じ取る供給制約は大きく変わる。こうした不透明性に直面した市場の自然な反応は、秩序だった価格発見ではなく、「買い占め」である——まだ必要でないかもしれないGPU使用時間をあらかじめ確保してしまうのだ。なぜなら、来月になっても、どんな価格であれそれらを入手できる保証がないからである。買い占めが横行し、透明なベンチマークが存在しない場所では、断片化した二次市場が必然的に生まれる。Compute Deskでは、すでにユーザーが大規模イベント開催期間中のアパート転貸のように、自ら保有するクラスターを転貸する取引を仲介している。これは仮定ではなく、今まさに進行中の事実である。

指数の収束なし

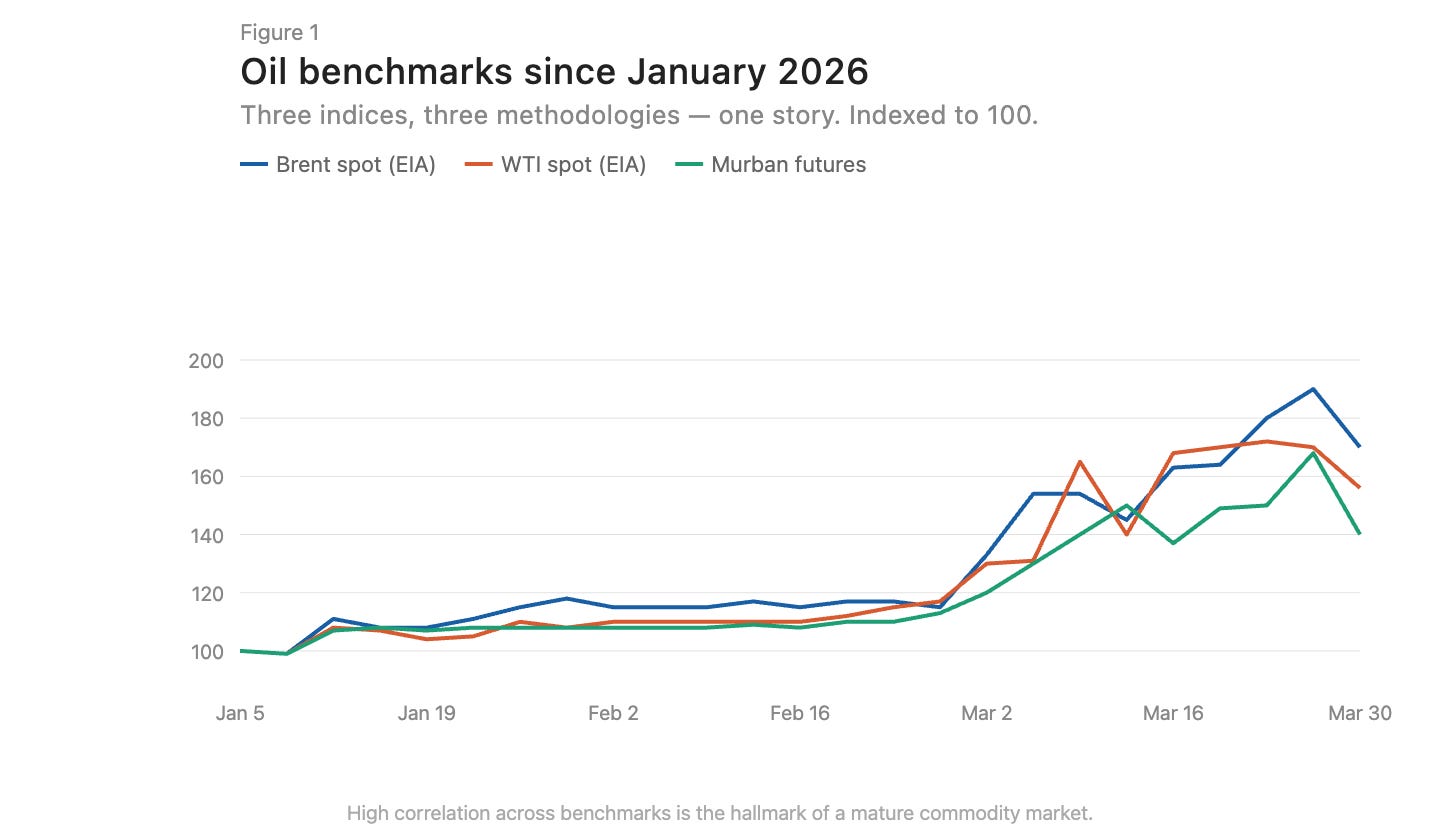

成熟したコモディティ市場では、異なる方法論に基づいて構築された指数は、徐々に収束する傾向がある。ブレント原油とWTI原油は、地理的位置や原油品質の違いにより数ドルの価格差が生じるが、その価格動向は方向性において一致している(図1)。こうした収束こそが、効率的な市場の特徴である。

図解:ブレント原油とWTI原油の価格推移比較。方向性は極めて一致

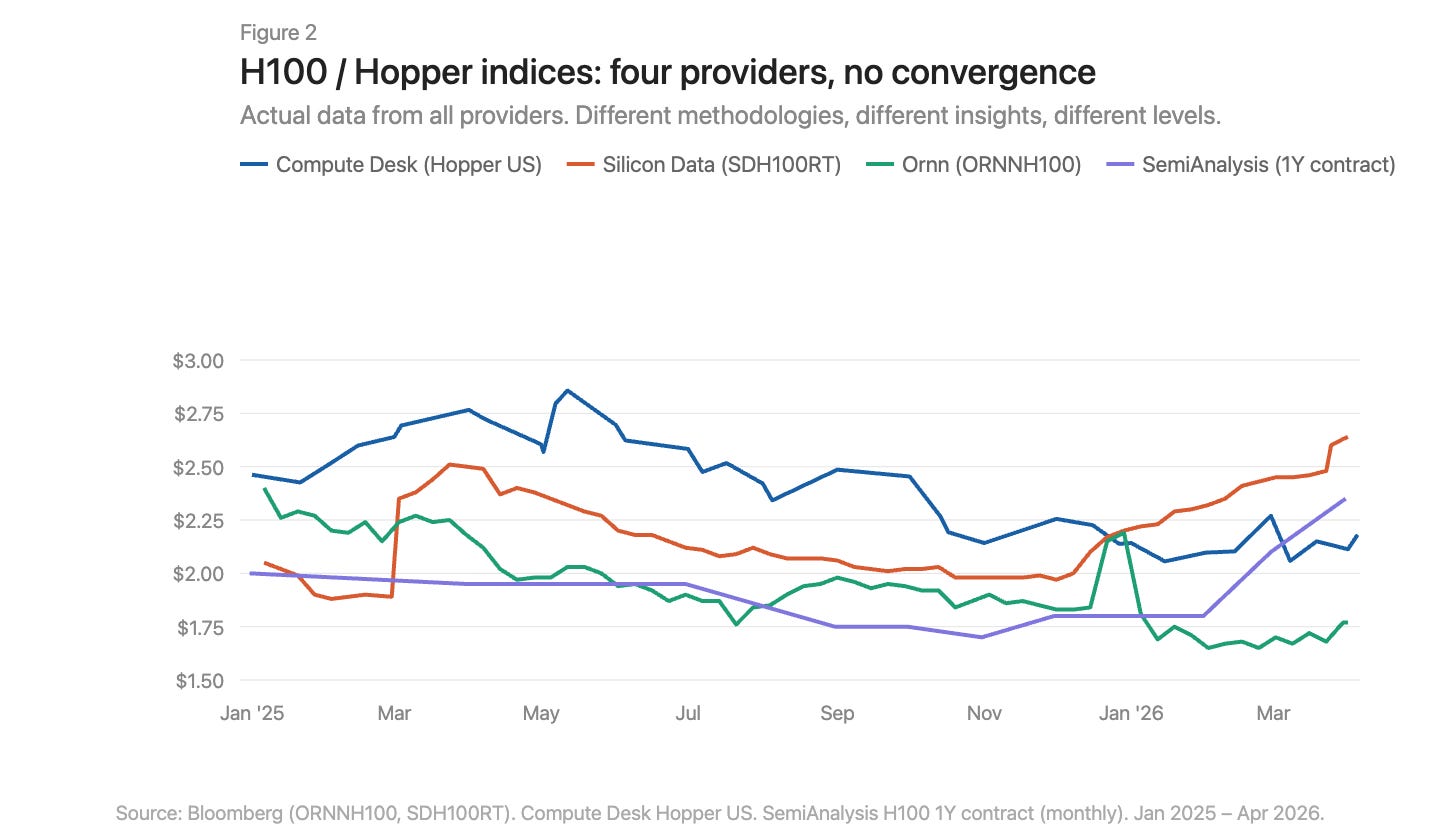

現在、ブルームバーグ端末には3社のGPU価格指数プロバイダーが存在する:Silicon Data、Ornn AI、およびCompute Desk。さらにSemiAnalysisが最近、第4の指数を公表した——これは100社以上の市場関係者へのアンケート調査結果に基づく、H100向け1年間契約価格の月次指数である。Silicon DataとOrnnはH100レンタル価格の日次指数を提供し、Compute DeskはHopperアーキテクチャ単位でデータを集約しており、SemiAnalysisは掲載価格やクローラー取得価格ではなく、実際に交渉成立後の契約価格を捕捉している。方法論も、更新頻度も、同一市場に対する洞察の角度もそれぞれ異なる。これら4つの指数を重ねてみると、その乖離は一目瞭然である(図2)。

図解:4社のGPU指数を重ねた比較。価格水準および推移の両面で明確な乖離

価格上昇はどこで起こっているのか

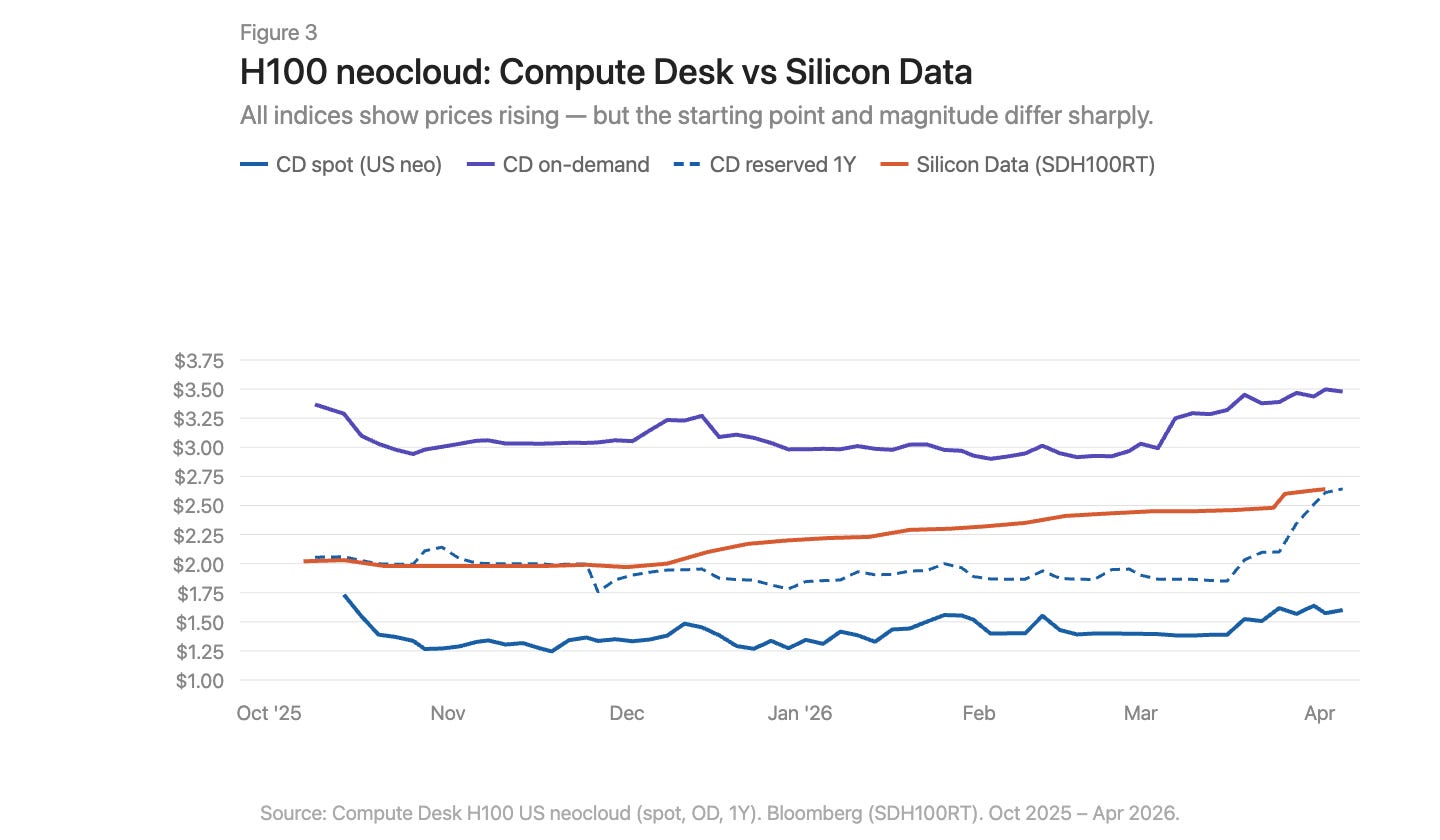

Compute Deskのデータを用いれば、H100の価格変動をサプライヤーのタイプや契約構造ごとに分解し、Silicon DataのSDH100RT指数と重ね合わせることが可能である(図3)。すべての指標が価格上昇を示しているが、その起点や上昇幅は、指数や契約タイプによって大きく異なる。

図解:H100を契約タイプ別に分解した価格推移とSDH100RT指数の重ね合わせ

Compute DeskのH100「ネオクラウド(neocloud)」データは、集約指数よりも具体的な物語を語っている。オンデマンド価格は冬の間、約3.00ドル/時間で比較的安定していたが、3月に急激に3.50ドルへと跳ね上がった。スポット価格はよりノイズが多く、かつ水準も低かったが、3月に入ってようやく小幅な上昇トレンドが始まった。一方、Silicon DataのSDH100RT指数はより滑らかな緩やかな上昇を示し、同期間に2.00ドルから2.64ドルへと上昇した。二つの指数は常に異なる価格帯を示しており、時間的リズムについても異なる描写をしている:Compute Deskは「3月の急騰」を伝え、Silicon Dataは「緩やかな上昇」を伝える。

1年間予約価格は2月まではほぼ横ばいだったが、3月末に1.90ドルから2.64ドルへと急騰した——漸進的な追従ではなく、突如として行われた再評価である。これは、オンデマンド市場が逼迫した後にサプライヤーが一斉に契約料率を見直した結果であり、持続的な構造的需要増加によるものとは考えにくい。

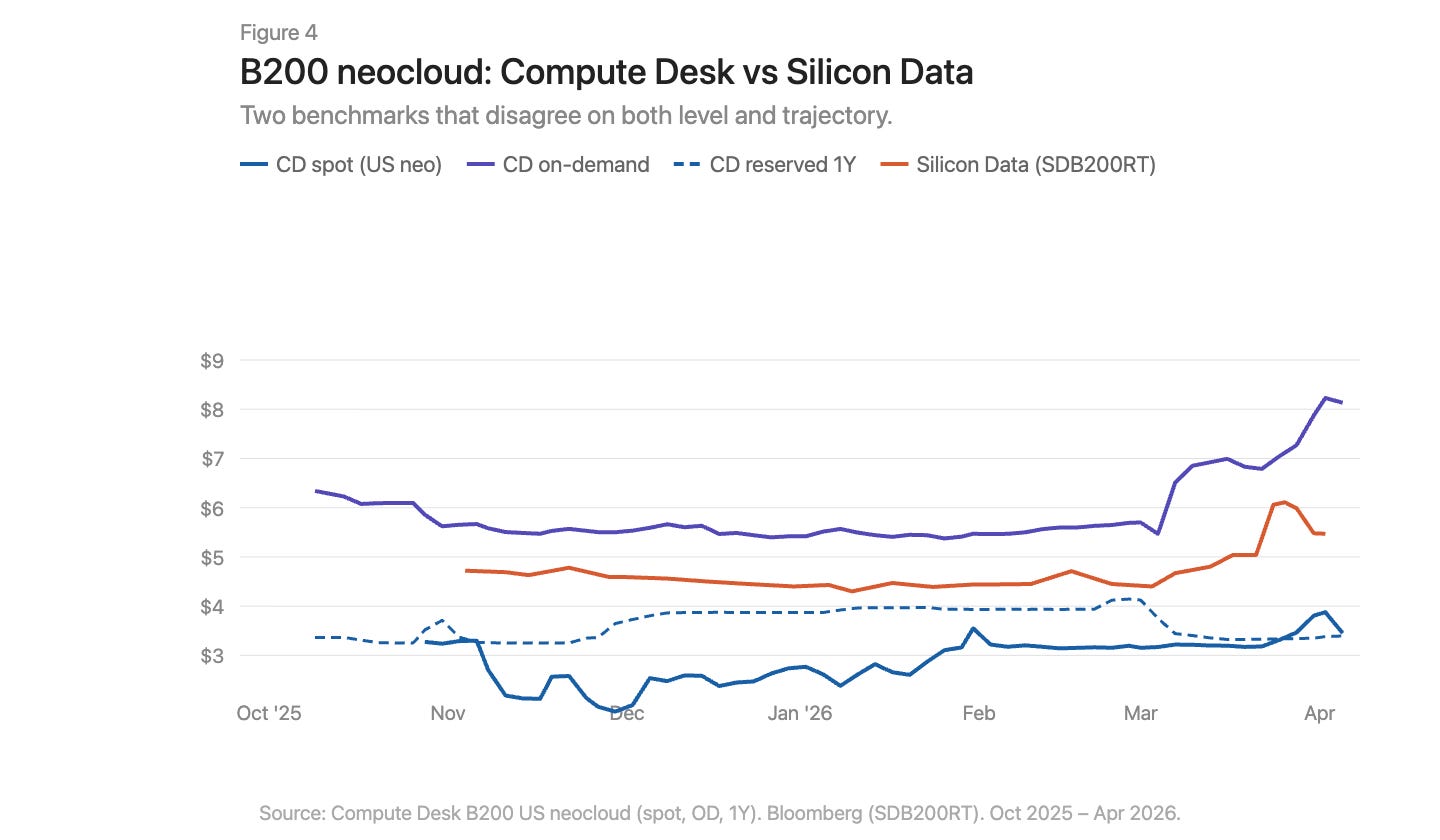

B200の3月の動きはさらに劇的である(図4)。Compute Deskのオンデマンド指数は数週間で5.70ドルから8.00ドル以上へと爆上げした。一方、Silicon DataのSDB200RT指数は4.40ドルから6.11ドルへと急騰した後、5.47ドルまで下落した。両指数ともこの相場を記録しているが、起点の価格差は2ドル以上に及び、上昇・下落の形状も異なる。B200はまだ5ヶ月にも満たないデータしか蓄積されておらず、サプライヤー数も少なく、価格差も大きい。つまり、両指数は同一の出来事を、極めて異なるレンズを通して観測しているのである。

図解:B200のオンデマンド価格と予約価格の推移。Compute DeskとSilicon Dataのデータを重ね合わせ

インフラ問題は、単なる地域差だけではない

コモディティ市場には「ベーシス・ディファレンシャル(基差)」が存在する。アパラチア天然ガスは教科書的な例である:膨大な埋蔵量が、構造的に限界のあるパイプライン輸送能力の上に存在しており、ペンシルベニア~オハイオ回廊の利用率はしばしば100%を超える。ボレアリス・パイプラインなどの新規プロジェクトは2020年代末までにしか稼働しない。

GPU市場にも同様の状況が存在する:バージニア州にあるH100とフランクフルトにあるH100は、経済的には同一の商品ではない。しかし、単なる地域差では、同一市場を測定しているはずの指数がこれほど大きく乖離する理由を説明できない。GPU市場の歪みは、アパラチア天然ガスの場合よりも深刻である。天然ガスの問題は単一の欠落要素——すなわち、需給双方をつなぐパイプライン輸送能力——に起因する。一方、算力市場のインフラ不足は、需給の両側に存在する。物理的インフラ——信頼性のあるネットワーク、予測可能な構成、予測可能な可用性といった、算力を一貫して配信するために必要なもの——は未だ未成熟であり、場合によってはまったく機能していない。金融的インフラ——物理的差異が存在しても価格差を圧縮できる標準化された契約、透明なベンチマーク、裁定取引メカニズム——もまた、存在しない。

データは一つの物語を語っている。2026年初頭に実際の算力調達を試みた人々のリアルな体験は、さらに痛烈な物語を語っている。すべてのGPUタイプのオンデマンド供給能力は実質的に売り切れ状態である。64枚のH100を調達することすら困難である:Compute Deskのデータによると、サプライヤーの90%がオンデマンドクラスターの在庫をゼロと表示しており、予約市場もそれほど状況は良くない。機能している市場であれば、このような希少性は既に価格を新たな均衡点へと押し上げているはずだ。しかし実際にはそうなっていない。これは、サプライヤー自身もリアルタイムの価格情報を持たず、価格調整ができないことを意味している。価格は上昇しているが、市場を清算するにはあまりにも遅く、弱い。掲載価格と実際の支払意思とのギャップは、買い占め、転貸、非公式な二次市場取引によって埋められているのだ。

何を変えるべきか

現在のGPU算力市場には、以下の7つの核心的課題が存在する:

① 共通のベンチマークが存在しない。複数の指数が並存し、それぞれの方法論が異なり、結論は互いに矛盾している。

② 集約的ナラティブが構造的実態を隠蔽している。「H100価格」という単一の数字は、サプライヤーのタイプや契約期間の違いによって生じる大きな価格差を覆い隠している。

③ 取引レベルのデータが不足している。当事者間取引(バイラテラル・マーケット)では、掲載価格と実際の成約価格の乖離が非常に大きい。

④ 契約の標準化が進んでいない。ほとんどのGPUレンタルは当事者間で個別に交渉され、条項も多様である。より短く、より標準化された契約期間を導入すれば、流動性と価格発見の質が向上する。

⑤ 提供されるサービス品質の保証がない。相互接続トポロジー、CPUとの組み合わせ、ネットワークスタック、稼働時間などに大きなばらつきがあり、購入者が契約を結ぶ前に、自分が購入しようとしている算力の品質を正確に把握できるようにする必要がある。

⑥ 契約の流動性がない。予約期間中に需要が変化した場合、選択肢は限定される:コストを被っても契約を継続するか、あるいは非公式な形で転貸するしかない。市場には、すでにコミットされた算力を譲渡または再販するためのインフラが必要であり、これにより、算力が最も必要とするところへと流動することが可能になる。

⑦ 先物カーブが存在しない。先物価格が設定できない限り、ヘッジもできない。そのため、融資機関はGPUを担保とした融資に対して40~50%の割引を適用しており、資金調達コストは高止まりのままとなっている。

21世紀で最も重要なコモディティであるGPU算力の市場を、正常に機能するものへと整備することは、単一の軸だけで推進できるものではない。計測、標準化、契約構造、サービス品質、流動性——これらすべてを同時に前進させなければ、誰も「1GPU時間の価値がいくらか」を真に正確に語ることはできない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News