Cursor が Anthropic および OpenAI に対して:「育ててくださり、ありがとうございました。今度は市場を奪いに参りました。」

TechFlow厳選深潮セレクト

Cursor が Anthropic および OpenAI に対して:「育ててくださり、ありがとうございました。今度は市場を奪いに参りました。」

APIで育てられた競合他社が、今やAIプラットフォームを逆に攻撃している。

著者:ダニエル・バラバンド

編訳:TechFlow

TechFlow解説:3年前、CursorはOpenAI API上で動作する単なるVS Codeプラグインにすぎなかったが、本日、自社開発のモデルを発表し、主要ベンチマークにおいてClaude Opus 4.6を上回り、価格はその10分の1にとどめた。

本稿では、この事例を出発点として、インターネット上における最も重要な戦略的問い——「企業はいつAPIを公開すべきか、また、いつ閉じるべきか?」——に体系的に答える。この結論は、すべてのプラットフォーム事業者にとって警鐘となる。

本文全文:

エリヤフ・フォックス(@PossibltyResult)との共同執筆。

3月初旬、CursorはComposer 2を発表した。これはオープンソースの基盤モデルを活用して構築された専用プログラミングモデルであり、主要ベンチマークでClaude Opus 4.6を凌駕し、価格はわずか10分の1である。3年前、Cursorは完全にOpenAI API上で動作するVS Codeの派生版にすぎなかった。

Cursorが、依存型顧客から真の競合へと変貌を遂げた過程は、インターネット上における最も重要な戦略的問いの縮図である。「企業はいつ、自社の能力をAPIを通じて公開すべきか? また、いつそれを閉じるべきか?」

我々は、この問いに答えるためのフレームワークを開発した。それは、以下の2つの要素に依拠する。第一に:APIの公開は、自社のモアト(護城河)を侵食するか? もし侵食するなら、他にモアトを築けるか?

企業がAPIを通じて知的財産を外部に公開するたびに、需要の集約によってモアトが侵食されるリスクに直面する。要するに、競合他社はこうした知的財産を活用して自社製品の初期段階を支援し、十分な需要を蓄積した後、垂直統合によりAPI接続を遮断することが可能になる。Netflixがまさにそうした:当初は映像コンテンツのライセンス供与を行い、十分なユーザー基盤を獲得して巨額の固定費を薄められるようになった時点で、『ハウス・オブ・カード』を自社制作したのだ。

しかし、真に危険なのは、APIの出力がそのまま入力として利用され、競合製品の品質を複利的に向上させるケースである。これは二重の打撃となる。すなわち、競合他社はAPIを活用して需要を誘導・集約できるだけでなく、自社の生産プロセスそのものを直接改善できるのだ。まさに、AI分野で今まさに起きている現象である。OpenAIやAnthropicは契約書で明確に、自社APIを利用する企業がその出力を競合モデルの学習に使用することを禁止しているが、それでもCursorのような企業が最先端モデルを活用して、自社製品のための専有データ収集に必要なワークフローを誘導し、時間とともに自社モデルを改良していくことを阻止することはできない。

これがまさにComposer 2の裏側で起こっていることと思われる。CursorはClaudeやGPTといった基盤モデルを活用して十分な需要を集約し、年間売上高を約20億ドルにまで押し上げた後、オープンソース基盤モデルであるKimi K2.5に加え、自社IDEから継続的に得られるプリトレーニングおよび強化学習データを活用して、最先端レベルのプログラミングモデルを構築したのだ。

このような「出力→入力」のダイナミクスが存在する場合、APIプロバイダーには二つの選択肢しかない:一方は出血を止めるためにAPIを閉じる、もう一方はAPIを開放したまま、自社のモアトを補完する別の資産を見つけることである。

ツイッター(現X)は前者の道を歩んだ典型例である。かつてツイッターは、寛大で無料アクセス可能なAPIで知られていた——全盛期には、開発者が月に最大50万件のツイートを無料で取得できた。しかし、ツイッターはその大部分のAPIを閉鎖した。なぜなら、APIが自社のモアト——すなわち専有のソーシャルグラフ——を漏洩させてしまったからだ。今日、実質的にAPIは閉鎖されている:アクセスは厳しくレート制限されており、意味のある規模で利用するには費用が非常に高く、本格的な製品開発を行うには、厳格に管理されたB2B統合経由でのみ可能となっている。

第二の道は、APIを開放したまま、他の権力源で補完することである。この点について、暗号資産(Crypto)業界ほど理解している業界はない——そこではAPIは強制的に開放されており、生き残る唯一の方法は、他所にモアトを築くことにある。

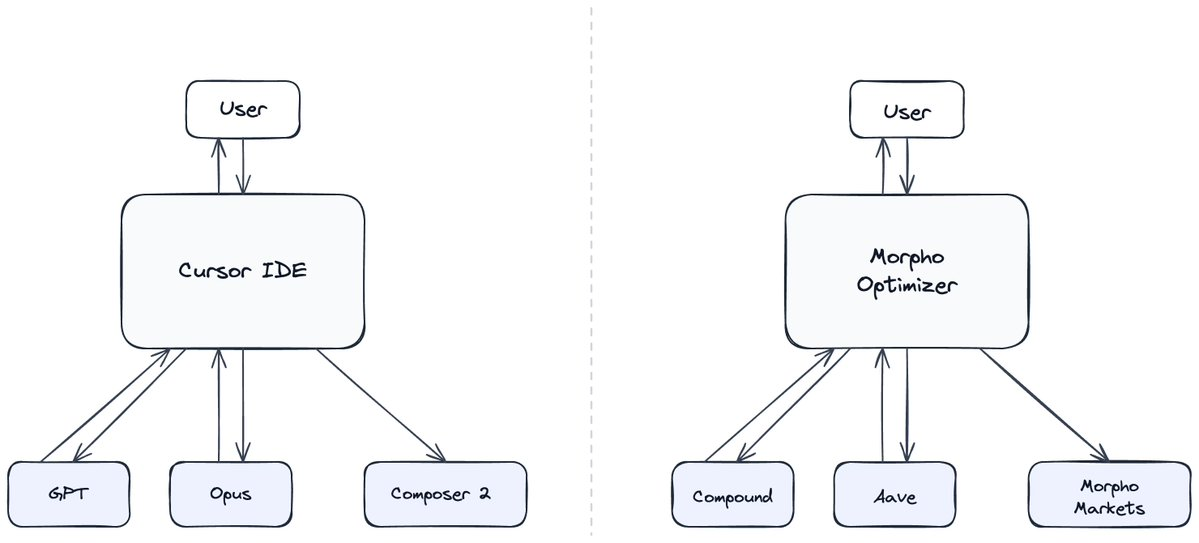

貸付プロトコルMorphoは、代表的な事例である。このプロトコルは、AaveおよびCompoundのオープンAPIにアクセスし、その上に最適化ツールを構築することで誕生した。その後、これらのプロトコルの出力——すなわち集約された流動性——を、自社プラットフォームの立ち上げのための入力として活用した。この点において、CursorとMorphoは、APIを活用して競合製品を構築するという点で、まったく同様の経路を歩んでいる。

しかし、本当に興味深いのは、Morphoがその後に行った行動である。Morpho自身もオープンAPIであるため、転換コストの欠如という課題に対処するためにモアトを築く必要があった。そこで、プロトコルを可能な限り「アグリゲータブル(集約可能)」に設計し、代わりに他の手段でモアトを構築することを選んだ——例えば、リンディ効果(Lindy Effect)、そして多様な貸し手・借り手から生まれる深層的流動性によるネットワーク効果などである。

このフレームワークに基づいて先を見通すと、次のような予測が立てられる:時間が経つにつれ、基盤モデル企業は、最も先進的なモデルへのAPIアクセスを段階的に制限するという、第一の道を選ぶ可能性が高い。

第二の道を信じるには、OpusやGPTのようなモデルがすでに十分に強力かつ信頼されており、競合モデルがその出力を入力として活用することを許容しても、サードパーティが離れないと考えなければならない。つまり、モデル企業は他の権力源に賭けているのだ:リンディ効果(ユーザーが新規モデルへの信頼構築を望まないと考える場合)、デベロッパーのネットワーク効果(ユーザーが自社APIのオープン性に強く依存したエコシステムを構築すると考える場合)、あるいは規模の経済(APIの呼び出し量を最大化することで、最先端モデルの訓練にかかる巨額の固定費を薄められると考える場合)である。

しかし、現在の証拠は逆の方向を示している。「今月最も注目されたモデル」の動向は依然として強く、ユーザーは常に最良のモデルへと躊躇なく移行する——最近のOpus 4.5リリース後のClaude利用量の急増でも、再びそれが確認された。モデルレベルでは、デベロッパーのネットワーク効果の兆候もほとんど見られない——API間の相互運用性は高まりつつあり、周辺ツールのエコシステムは意図的にロックインを回避し、サプライヤーの切り替えを容易にしようとしている。さらに、訓練段階における規模の経済は、もはや十分なモアトとはなり得ない。なぜなら、蒸留技術によって競合他社がはるかに低いコストで同等の性能を持つモデルを訓練できるようになっているからだ。代替的な権力源が存在しない以上、基盤AI企業は愛好家向けには限定的なアクセスを残しつつ、厳格な利用制御と監視を伴うB2B展開に重点を置くだろう。ますます多くの場合、勝利への鍵は、このゲームそのものに参加しないことになるだろう。

これは憂慮すべき結果である。なぜなら、現在の消費者向けAI製品の爆発的成長は、まさにこうしたモデル提供者たちの上に成り立っているからだ。同時に、これは「リバース・ポジショニング(逆位置取り)」の機会も開く。トップクラスの研究ラボがアクセスをますます制限する中で、「比較的弱いモアト」を抱えながらも、継続的なオープン性を強く約束する競合他社は、明確な価値を提示できるのである。

本稿に対する深慮あるフィードバックを賜った@systematicls(@openforage)および@AlexanderLong(@Pluralis)に感謝する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News