確率を資産に変える:予測市場エージェントの先見性

TechFlow厳選深潮セレクト

確率を資産に変える:予測市場エージェントの先見性

予測市場エージェントは2026年初頭に初期の原型を呈し、今後1年間でエージェント分野における新興の製品形態となる可能性がある。

著者:0xjacobzhao

これまでのCrypto AIシリーズ研究レポートにおいて、当社が一貫して強調してきた見解は以下の通りである。現在の暗号資産(Crypto)分野で最も実用的な応用価値を持つユースケースは、主にステーブルコイン決済とDeFiに集中しており、一方でAgentはAI産業におけるエンドユーザー向けのキーフェイス(インターフェース)である。したがって、CryptoとAIの融合というトレンドの中で、最も価値のある二つの進化経路は次の通りである。短期的には、既存の成熟したDeFiプロトコル(貸付・流動性マイニングなどの基本戦略、およびSwap・Pendle PT・資金レートアービトラージなどの高度戦略)を活用したAgentFiであり、中長期的には、ステーブルコインによる決済を軸とし、ACP/AP2/x402/ERC-8004などのプロトコルを基盤とするAgent Paymentである。

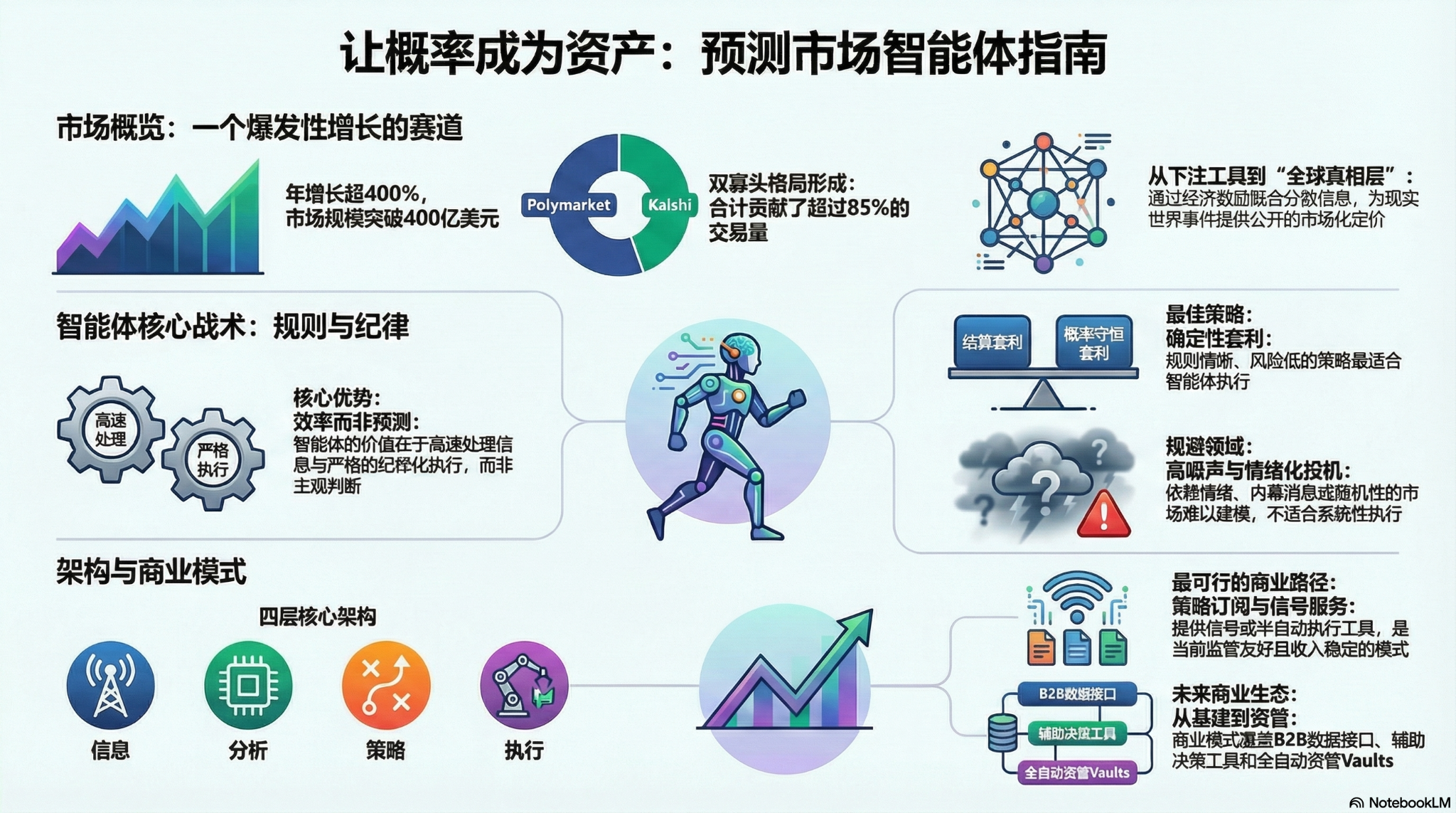

予測市場(Prediction Market)は2025年に無視できない業界の新トレンドへと成長し、年間総取引高は2024年の約90億ドルから2025年には400億ドルを超えるまで急増し、年率400%以上の成長を達成した。この顕著な伸びは、複数の要因によって推進されている:マクロ政治的イベントによる不確実性需要の高まり、インフラおよび取引モデルの成熟、そして規制環境の緩和(Kalshiの訴訟勝利およびPolymarketの米国復帰)である。予測市場エージェント(Prediction Market Agent)は2026年初頭に初期段階の原型を示しており、今後1年間でエージェント分野における新興製品形態となる可能性がある。

一、予測市場:賭け道具から「グローバル・トゥルース・レイヤー(世界規模の真実層)」へ

予測市場とは、将来の出来事の結果を対象として取引が行われる金融メカニズムであり、契約価格は本質的に市場参加者がその出来事の発生確率に対して持つ集団的判断を反映している。その有効性は、集合知(Collective Intelligence)と経済的インセンティブの組み合わせに由来する:匿名かつ現金を用いたリアルマネーでのベッティング環境において、分散された情報を迅速に、資金の意思表示に基づいて加重平均化された価格シグナルへと統合することで、ノイズや誤った判断を大幅に低減することができる。

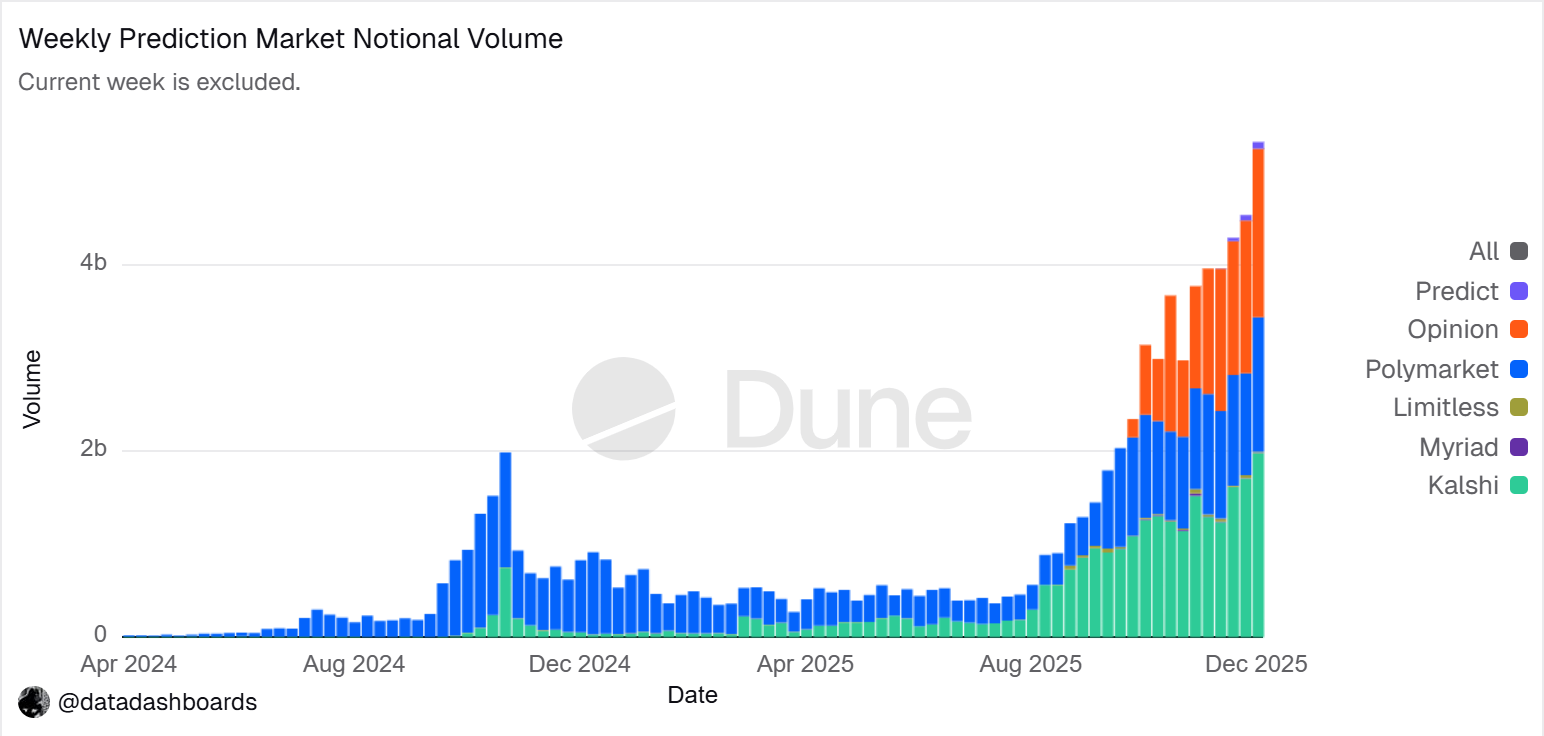

予測市場の名目取引高トレンド図

データ出典:Dune Analytics(クエリID:5753743)

2025年末時点では、予測市場はすでにPolymarketとKalshiによる二極構造(デュオポリー)がほぼ確立している。『フォーブス』誌の統計によると、2025年の総取引高は約440億ドルに達し、そのうちPolymarketが約215億ドル、Kalshiが約171億ドルを占めた。2026年2月の週次データでは、Kalshiの取引高(259億ドル)がPolymarket(183億ドル)を上回り、シェアは約50%に迫っている。Kalshiは、先述の選挙関連契約訴訟での法的勝訴、米国スポーツ予測市場における規制上の先行優位性、および比較的明確な規制見通しを背景に、急速な拡大を遂げている。現在、両者の展開戦略は明確に分化している:

- Polymarketは、「オフチェーンでのマッチング+オンチェーンでの決済」を採用したハイブリッド型CLOB(中央限価注文簿)アーキテクチャと非中央集権的決済メカニズムを採用し、グローバルかつノンカストディアル(非託管型)の高流動性市場を構築している。米国への規制上の再参入後には、「国内(オンショア)+海外(オフショア)」の二元運営体制を形成した;

- Kalshiは従来の金融システムに統合されており、API経由で主要な小売証券会社に接続し、ウォールストリートのマーケットメーカーをマクロ経済指標やデータ関連契約取引に深く巻き込んでいる。しかし、製品は従来の規制プロセスに縛られており、ロングテール(長尾)需要や突発的出来事への対応は比較的遅れている。

PolymarketおよびKalshi以外にも、競争力を持つ予測市場関連プレイヤーが存在し、主に以下の二つの進化経路を辿っている:

- 一つは規制準拠型流通経路であり、イベント契約を証券会社または大手プラットフォームの既存口座および清算システムに埋め込むことで、流通チャネル網、規制認可、および機関顧客からの信頼を基盤に優位性を築いている(例:Interactive Brokers × ForecastEx のForecastTrader、FanDuel × CME Group のFanDuel Predicts)。規制およびリソース面での優位性は顕著だが、製品およびユーザー規模は依然として初期段階である;

- もう一つはCrypto原生オンチェーン経路であり、Opinion.trade、Limitless、Myriadなどが代表例で、ポイントマイニング、短期間契約、メディア配信などを通じて迅速なユーザー獲得を実現している。パフォーマンスおよび資金効率を重視する一方、その長期的な持続可能性およびリスク管理の堅牢性については、今後の検証が待たれる。

従来の金融規制準拠型入口と暗号資産原生のパフォーマンス優位性という、この二種類の進化経路が共同で、予測市場エコシステムの多様な競争構造を形成している。

予測市場は表面上はギャンブルと似ているが、本質的にはゼロサムゲームである。しかし、二者の核心的違いは、正の外部性(positive externality)の有無にある:リアルマネーによる取引を通じて分散された情報を集約し、現実の出来事に対して公共的な価格付けを行うことにより、価値あるシグナル層を形成する点である。その傾向は、単なる賭けから「グローバル・トゥルース・レイヤー」へと移行しつつあり、CMEやブルームバーグなど主要機関の参画により、出来事の発生確率は金融および企業システムが直接利用可能な意思決定用メタデータとなり、よりタイムリーかつ定量化可能な市場ベースの「真実」を提供するようになっている。

グローバルな規制状況を俯瞰すると、予測市場の規制準拠経路は極めて多様化している。米国は、予測市場を金融派生商品の規制枠組みに明確に位置づけている唯一の主要経済圏であり、欧州、英国、オーストラリア、シンガポールなどでは、一般的にギャンブルとみなされ、規制が厳しくなっている傾向にある。中国やインドなどでは完全に禁止されており、予測市場の今後のグローバル拡大は、各国の規制枠組みに大きく依存することになる。

二、予測市場エージェントのアーキテクチャ設計

現在、予測市場エージェント(Prediction Market Agent)は初期実践段階に入りつつある。その価値は「AIがより正確に予測できる」という点ではなく、むしろ予測市場における情報処理および実行効率の向上にある。予測市場の本質は情報集約メカニズムであり、価格は出来事の発生確率に対する集団的判断を反映している。現実の市場の非効率性は、情報の非対称性、流動性および注目度の制約に起因する。したがって、予測市場エージェントの適切な役割は、実行可能な確率ポートフォリオ管理(Executable Probabilistic Portfolio Management)と定義されるべきである:ニュース、ルール文書、およびオンチェーンデータを検証可能な価格乖離へと変換し、より高速かつ規律正しく、低コストで戦略を実行するとともに、マルチプラットフォーム間のアービトラージおよびポートフォリオレベルのリスク管理を通じて構造的機会を獲得することである。

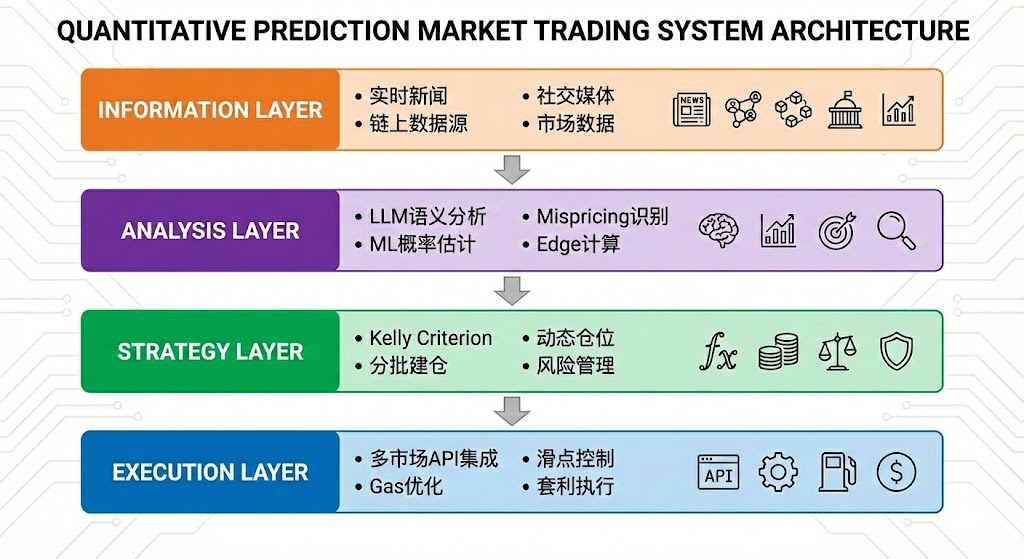

理想的な予測市場エージェントは、抽象化して四層アーキテクチャとして表現可能である:

- 情報層(Information Layer):ニュース、ソーシャルメディア、オンチェーン、および公式データを収集;

- 分析層(Analysis Layer):LLMおよびMLを用いて価格の歪み(mispricing)を識別し、Edge(期待利益)を算出;

- 戦略層(Strategy Layer):ケリー基準(Kelly Criterion)、分割建玉、リスク管理を用いてEdgeをポジションへと変換;

- 実行層(Execution Layer):マルチマーケットでの注文執行、スリップ(滑り)およびGas最適化、およびアービトラージ実行を行い、効率的な自動化サイクルを形成。

三、予測市場エージェントの戦略フレームワーク

伝統的な取引環境とは異なり、予測市場は決済メカニズム、流動性、および情報分布の点で顕著な差異を有しており、すべての市場および戦略が自動化実行に適しているわけではない。予測市場エージェントの核となる問いは、それが明確なルール性・コード化可能性・および構造的優位性を備えたシナリオに配置されているかどうかである。以下では、取引対象の選定、ポジション管理、および戦略構造という三つの観点から分析を展開する。

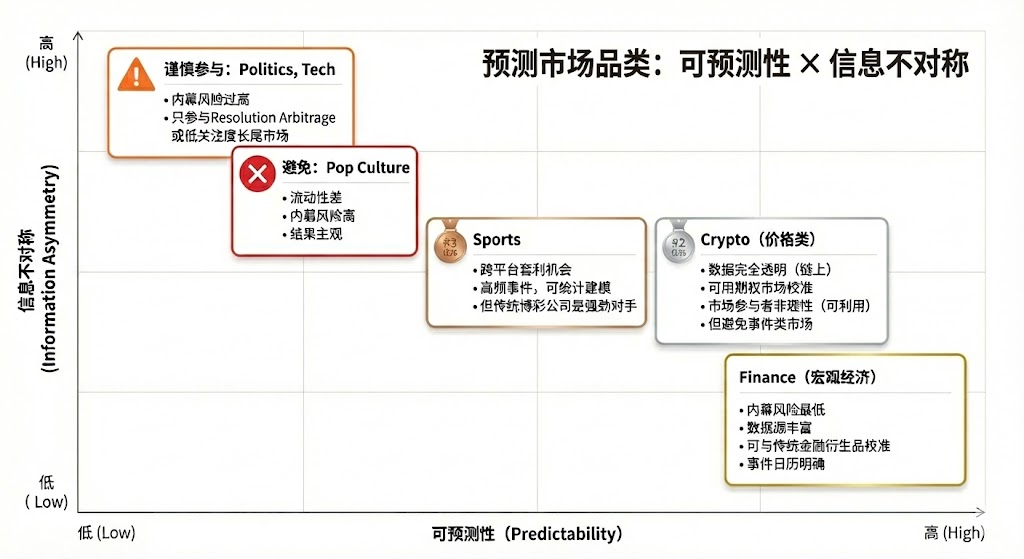

予測市場における取引対象の選定

すべての予測市場が取引価値を持つわけではない。その参加価値は、以下の要素に依存する:決済の明確性(ルールが明確か、データソースが一意か)、流動性の質(市場の厚み、スプレッド、取引量)、インサイダー・リスク(情報の非対称性の程度)、時間構造(満期日および出来事の進行ペース)、および取引者自身の情報的優位性および専門的背景である。これらの多数の次元が最低限の要件を満たす場合にのみ、予測市場への参加が成立し、参加者は自身の優位性と市場の特性に応じてマッチングを行うべきである:

- 人間の核心的優位性:専門知識、判断力、曖昧な情報の統合能力に依存し、かつ時間的猶予が比較的長い(日/週単位)市場。典型的な例は、政治選挙、マクロ経済トレンド、企業のマイルストーンなどである;

- AIエージェントの核心的優位性:データ処理能力、パターン認識能力、高速実行能力に依存し、かつ意思決定のウィンドウが極めて短い(秒/分単位)市場。典型的な例は、高頻度暗号資産価格、クロスマーケット・アービトラージ、および自動マーケットメイキングなどである;

- 不適合領域:インサイダー情報が主導する市場、あるいは純粋にランダム/高操縦性の市場であり、あらゆる参加者にとって優位性をもたらさない。

予測市場におけるポジション管理

ケリー基準(Kelly Criterion)は、反復的ゲーム状況において最も代表的な資金管理理論であり、その目的は単一取引の収益最大化ではなく、資金の長期的な複利成長率の最大化である。この手法は、勝率およびオッズの推定値に基づき、理論上の最適なベット比率を算出するものであり、定量投資、プロフェッショナル・ギャンブラー、ポーカー、資産運用など幅広い分野で広く応用されている。

- 古典的形式は以下の通りである:

ここで、f∗は最適ベット比率、bは純オッズ、pは勝率、q=1−pである。

- 予測市場では、次のように簡略化可能である:

ここで、pは主観的な真の確率、market_priceは市場の内包確率である。

ケリー基準の理論的有効性は、真の確率およびオッズの正確な推定に強く依存しており、実際には取引者が継続的に真の確率を正確に把握することは困難である。そのため、実務では、職業的ギャンブラーおよび予測市場参加者は、実行可能性が高く、確率推定への依存度が低いルールベースの戦略を好む傾向がある:

- ユニット方式(Unit System):資金を固定単位(例:1%)に分割し、自信度に応じて異なる単位数を投入する。単位上限により自動的に1回のリスクが制限され、最も一般的な実務的手法である;

- 固定比率方式(Flat Betting):毎回一定の資金比率でベットする方法で、規律性および安定性を重視し、リスク回避志向または低確信度環境に適している;

- 段階的自信度方式(Confidence Tiers):あらかじめ離散的なポジション段階を設定し、絶対上限を設けることで意思決定の複雑さを低減し、ケリー・モデルの「偽の精密性(pseudo-precision)」問題を回避する;

- 逆リスク方式(Inverted Risk Approach):許容できる最大損失額を起点としてポジション規模を逆算する方法であり、収益期待ではなくリスク制約から出発し、安定したリスク境界を形成する。

予測市場エージェントにとって、戦略設計は理論的最適性よりも、まず実行可能性および安定性を重視すべきである。鍵となるのは、ルールの明確性、パラメータの簡潔性、および判断誤差に対する耐性である。この制約下では、段階的自信度方式と固定ポジション上限の組み合わせが、PMエージェントにとって最も適した汎用的なポジション管理ソリューションである。この方法は正確な確率推定を必要とせず、シグナルの強さに応じて機会を有限の段階に分け、それぞれに固定ポジションを割り当てる。また、高確信度の状況においても明確な上限を設けてリスクを管理する。

予測市場における戦略選択

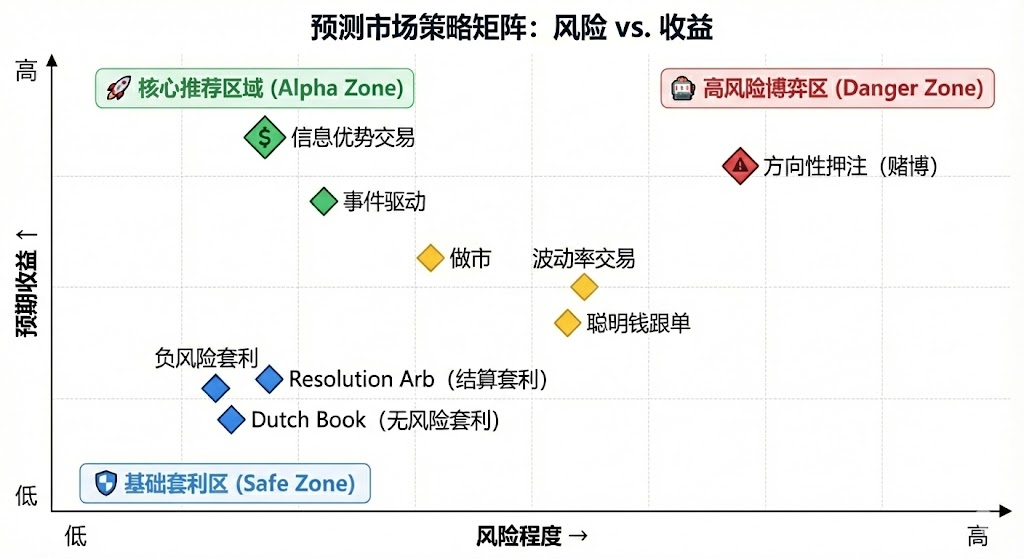

戦略構造の観点から、予測市場は主に二つのカテゴリーに分けられる:ルールが明確でコード化可能であることを特徴とする確定的アービトラージ戦略(Arbitrage)、および情報の解釈と方向性の判断に依存する投機的・方向性戦略(Speculative)である。さらに、専門機関が中心となり、資本およびインフラ要件が高いマーケットメイキングおよびヘッジ戦略も存在する。

確定的アービトラージ戦略(Arbitrage)

- 決済アービトラージ(Resolution Arbitrage): 決済アービトラージは、出来事の結果がほぼ確定しているものの、市場がまだ完全に価格付けを行っていない段階で発生する。収益は主に情報の同期性および実行速度に由来する。この戦略はルールが明確でリスクが低く、完全にコード化可能であり、予測市場においてエージェントが実行するのに最も適したコア戦略である。

- 確率保存アービトラージ(Dutch Book Arbitrage):Dutch Bookアービトラージは、相互排他的かつ完全な出来事群の価格の合計が確率保存則(∑P≠1)から逸脱することによって生じる構造的不均衡を活用するものであり、方向性リスクを伴わない収益を組み合わせ建玉によりロックする。この戦略はルールおよび価格関係のみに依存し、リスクが低く、高度にルール化可能であるため、エージェントによる自動化実行に適した典型的な確定的アービトラージ形式である。

- クロスプラットフォーム・アービトラージ: 同一出来事について異なる市場間の価格乖離を捕捉することで収益を得る。リスクは低いが、遅延および並列監視への要求が高く、インフラの優位性を持つエージェントにとって適している。ただし、競争の激化により限界収益は継続的に低下している。

- コンビネーション・アービトラージ(Bundle): 関連する契約間の価格不整合を活用する取引であり、論理は明確だが機会は限定的である。この戦略はエージェントによって実行可能だが、ルールの解析およびコンビネーション制約に対して一定のエンジニアリング要件があり、エージェント適合度は中程度である。

投機的・方向性戦略(Speculative)

- 構造化情報駆動戦略(Information Trading):この戦略は、明確な出来事や構造化された情報(例:公式データ公表、公告、判決期限)を中心に展開される。情報源が明確で、トリガー条件が定義可能であれば、エージェントはモニタリングおよび実行の面で速度および規律性の優位性を発揮できる。しかし、情報が意味論的判断や状況解釈へと移行する場合には、依然として人間の介入が必要となる。

- シグナル追従戦略(Signal Following):この戦略は、過去のパフォーマンスが優れたアカウントや資金の行動を追うことで収益を得るものであり、ルールは比較的シンプルで自動化実行可能である。その核心的リスクはシグナルの劣化および逆利用であり、フィルタリング機構および厳格なポジション管理が必要となる。エージェントにとって補助的戦略として適している。

- 非構造化および高ノイズ戦略(Unstructured / Noise-driven):この戦略は、感情、ランダム性、または参加行動に強く依存し、安定的かつ再現可能なEdge(期待利益)が乏しく、長期的な期待値が不安定である。モデリングが困難でリスクが極めて高いため、エージェントによる体系的実行には不適であり、長期戦略としても推奨されない。

高頻度価格および流動性戦略(Market Microstructure): この戦略は、極めて短い意思決定ウィンドウ、継続的な価格提示、または高頻度取引に依存し、遅延、モデル、および資本に対して極めて高い要求を有する。理論的にはエージェントに適しているが、予測市場では流動性および競争の激しさによってしばしば制約を受け、インフラ面で顕著な優位性を持つ少数の参加者にしか適用できない。

リスク管理およびヘッジ戦略(Risk Control & Hedging):この戦略は直接的な収益追求を目的とせず、むしろ全体的なリスク暴露を低減することを目的としている。ルールが明確で目標が明瞭であり、基盤的なリスク管理モジュールとして常時稼働させることが可能である。

総括すると、予測市場においてエージェントが実行可能な戦略は、ルールが明確でコード化可能かつ主観的判断が最小限のシナリオに集中しており、その中でも確定的アービトラージがコア収益源とすべきであり、構造化情報戦略およびシグナル追従戦略が補完となり、高ノイズおよび感情駆動型取引は体系的に排除されるべきである。エージェントの長期的優位性は、高い規律性、高速な実行力、およびリスク管理能力にある。

四、予測市場エージェントのビジネスモデルおよび製品形態

予測市場エージェントの理想的なビジネスモデル設計は、異なるレイヤーにおいて異なる方向性の探求が可能である:

- インフラ層(Infrastructure):多様なソースからのリアルタイムデータ統合、スマートマネー(Smart Money)アドレスライブラリ、統一された予測市場実行エンジン、およびバックテストツールを提供し、B2B向け課金により、予測精度とは無関係な安定収入を確保する;

- 戦略層(Strategy):コミュニティおよび第三者の戦略を導入し、再利用可能かつ評価可能な戦略エコシステムを構築し、呼び出し・重み付け・実行手数料といった形でバリューを獲得することで、単一のAlpha(アルファ)への依存を低減する;

- エージェント/バルト層(Agent / Vault Layer):エージェントが受託管理の形で実際の取引に直接参加し、オンチェーン上での透明な記録および厳格なリスク管理体制を基盤として、マネジメントフィーおよびパフォーマンスフィーを課金することで能力を具現化する。

また、異なるビジネスモデルに対応する製品形態も以下のように分類可能である:

- エンターテインメント化/ゲーム化モード: Tinder風の直感的インタラクションにより参加ハードルを下げ、最も強いユーザー獲得および市場教育能力を有し、破壊的普及(ブレイクアウト)のための理想的な入り口となる。ただし、サブスクリプションまたは実行型製品への収益化への橋渡しが不可欠である;

- 戦略サブスクリプション/シグナルモード: 資金の託管を伴わず、規制への適合性が高く、権利義務が明確であり、SaaS型収入構造は比較的安定であるため、現段階で最も実現可能な商業化パスである。その限界は戦略の容易な模倣および実行時の損失(スリップ)にあり、長期的な収入の天井は限定的であるが、「シグナル+ワンクリック実行」の半自動化形態により、体験およびユーザー定着率を大幅に改善できる;

- バルト(Vault)託管モード: スケールメリットおよび実行効率の優位性を有し、資産運用商品に近い形態であるが、資産運用ライセンス、信頼のハードル、および集中型技術リスクなど、多重の構造的制約に直面する。そのビジネスモデルは市場環境および持続的な収益性に強く依存するため、長期的な実績および機関レベルの信用背書がない限り、主軸として採用すべきではない。

総じて、「インフラ収益化+戦略エコシステム拡張+実績連動型収益」という多元的な収入構造は、「AIが市場を継続的に凌駕する」という単一仮定への依存を低減するのに寄与する。Alphaが市場の成熟とともに収束しても、実行、リスク管理、決済などの基盤的能力は依然として長期的な価値を有し、より持続可能なビジネス・サイクルを構築する。

五、予測市場エージェントのプロジェクト事例

現在、予測市場エージェント(Prediction Market Agents)は依然として初期探求段階にとどまっている。市場には、基盤フレームワークから上位ツールまで多様な試みが登場しているものの、戦略生成、実行効率、リスク管理、およびビジネス・サイクルの各面で成熟した標準化製品は未だ存在しない。

当社は、現時点でのエコシステム地図を以下の三つのレイヤーに区分する:インフラ層(Infrastructure)、自律取引エージェント(Autonomous Agents)、および予測市場ツール(Prediction Market Tools)である。

インフラ層(Infrastructure)

Polymarket Agents フレームワーク:

Polymarket Agents Polymarketが公式に提供する開発者フレームワークであり、「接続およびインタラクション」に関する工学的標準化課題の解決を目的としている。このフレームワークは、市場データ取得、注文構築、および基本的なLLM呼び出しインターフェースをカプセル化している。すなわち、「コードで注文を出す方法」を解決するが、戦略生成、確率校正、動的ポジション管理、およびバックテストシステムといったコア取引機能については基本的に空白のままである。これは、むしろ公式承認された「接続仕様」であり、Alpha収益を生む完成品ではない。商用レベルのエージェントは、この上で独自の投資研究およびリスク管理のコアを構築する必要がある。

Gnosis 予測市場ツール:

Gnosis Prediction Market Agent Tooling(PMAT) Omen/AIOmenおよびManifoldに対して完全な読み書きサポートを提供するが、Polymarketに対しては読み取り専用(read-only)の権限しか開放していないため、エコシステムの壁が明確である。Gnosisエコシステム内でのエージェント開発の基盤としては適しているが、Polymarketを主戦場とする開発者にとっては実用性が限定的である。

PolymarketおよびGnosisは、現時点で「エージェント開発」を公式フレームワークとして明確に製品化した唯一の予測市場エコシステムである。 Kalshiなどの他の予測市場は、依然としてAPIおよびPython SDKレベルにとどまっており、開発者は自ら戦略、リスク管理、実行、監視などのキーコンポーネントを補完する必要がある。

自律取引エージェント(Autonomous Agent)

現在市場に出回っている「予測市場AIエージェント」の多くは依然として初期段階にあり、「エージェント」という名称を冠しているものの、実際の能力は、権限委譲可能な自動化閉ループ取引から依然として大きな隔たりがある。一般的に独立的かつ体系的なリスク管理層が欠如しており、ポジション管理、ストップロス、ヘッジ、期待値制約などが意思決定プロセスに組み込まれていない。全体としての製品化レベルは低く、長期的に運用可能な成熟したシステムは未だ形成されていない。

Olas Predict:現在、最も製品化が進んだ予測市場エージェントエコシステムである。そのコア製品であるOmenstratは、Gnosisエコシステム内のOmenを基盤とし、FPMMおよび非中央集権的仲裁メカニズムを採用しており、少額・高頻度のインタラクションをサポートしているが、Omenの単一市場における流動性不足に制約を受ける。その「AI予測」は主に汎用LLMに依存しており、リアルタイムデータおよび体系的リスク管理が欠如しており、歴史的勝率はカテゴリごとに大きくばらつく。2026年2月、OlasはPolystratをリリースし、エージェントの能力をPolymarketへ拡張した——ユーザーは自然言語で戦略を設定でき、エージェントは4日以内に決済される市場の確率乖離を自動的に識別して取引を実行する。システムはPearl上でローカル実行され、自己ホスト型Safeアカウントおよびハードコードされた制限によってリスクを管理しており、これは現時点でPolymarket向けの初の消費者向け自律取引エージェントである。

UnifAI Network Polymarket Strategy:Polymarketの自動化取引エージェントを提供し、そのコアはテイルリスク負担戦略(Tail Risk Bearing Strategy)である:内包確率>95%の決済間近の契約をスキャンし、購入することで、3–5%の価格差を狙う。オンチェーンデータによれば勝率は約95%に達しているが、カテゴリごとの収益は大きくばらつき、戦略は実行頻度およびカテゴリ選択に強く依存する。

NOYA.ai 「リサーチ—判断—実行—監視」の全プロセスをエージェントの閉ループとして統合しようとしており、アーキテクチャはインテリジェンス層、抽象化層、実行層を含む。現在、オミニチェーン・バルト(Omnichain Vaults)の提供は完了しているが、予測市場エージェントは開発段階にあり、完全なメインネット・クローズド・ループは未達成であり、全体としてビジョン検証段階にとどまっている。

予測市場ツール(Prediction Market Tools)

現在の予測市場分析ツールは、まだ完全な「予測市場エージェント」を構成するには至っていない。その価値は、エージェントアーキテクチャにおける情報層および分析層に集中しており、取引実行、ポジション管理、リスク管理は依然として取引者自身が担う必要がある。製品形態の観点からは、「戦略サブスクリプション/シグナル補助/リサーチ強化」の位置付けに近く、予測市場エージェントの初期段階の原型と見なすことができる。

Awesome-Prediction-Market-Toolsに収録されたプロジェクトを系統的に整理し、実証的に精査した結果、本レポートでは、その中からすでに初期の製品形態および使用シナリオを備えている代表的なプロジェクトを事例として選定した。主に以下の四つの方向に集中している:分析およびシグナル層、アラートおよびホエール(巨大投資家)追跡システム、アービトラージ発見ツール、取引ターミナルおよび集約実行ツールである。

市場分析ツール

- Polyseer :リサーチ志向の予測市場ツールであり、複数のエージェントを分業させたアーキテクチャ(Planner/Researcher/Critic/Analyst/Reporter)を採用し、双方の証拠収集およびベイズ確率集約を行い、構造化されたリサーチレポートを出力する。その優位性は、メソドロジーの透明性、プロセスの工学的設計、および完全なオープンソースかつ監査可能であることにある。

- Oddpool :「予測市場のブルームバーグ・ターミナル」と位置づけられ、Polymarket、Kalshi、CMEなどのクロスプラットフォーム集約、アービトラージスキャン、リアルタイムデータダッシュボードを提供する。

- Polymarket Analytics:グローバルなPolymarketデータ分析プラットフォームであり、取引者、市場、ポジション、取引量のデータを体系的に表示し、位置付けが明確でデータが直感的であり、基礎データ照会およびリサーチ参照に適している。

- Hashdive:取引者向けのデータツールであり、Smart Scoreおよび多次元スクリーナーを用いて取引者および市場を定量的にスクリーニングし、「賢いお金(smart money)」の特定およびフォロワー取引の意思決定において実用性を発揮する。

- Polyfactual :AI市場インテリジェンスおよび感情/リスク分析に焦点を当てており、Chrome拡張機能を介して分析結果を取引インターフェースに埋め込み、B2Bおよび機関ユーザー向けのシナリオに偏っている。

- Predly :AIによる価格歪み検出プラットフォームであり、市場価格とAI計算確率を比較することでPolymarketおよびKalshiの価格乖離を識別する。公式発表によれば、アラートの正確率は89%であり、シグナル発見および機会スクリーニングを目的としている。

- Polysights :30以上の市場およびオンチェーン指標をカバーし、Insider Finder機能で新規ウォレット、大口単一注文などの異常行動を追跡する。日常的な監視およびシグナル発見に適している。

- PolyRadar :複数のモデルを並列で分析するプラットフォームであり、単一の出来事に対してリアルタイム解釈、タイムライン進化、信頼度スコア、およびソースの透明性を提供し、複数AIによる交差検証を重視し、分析ツールとして位置づけられている。

- Alphascope :AI駆動の予測市場インテリジェンスエンジンであり、リアルタイムシグナル、リサーチサマリー、確率変化モニタリングを提供するが、全体として初期段階にあり、リサーチおよびシグナル支援に偏っている。

アラート/ホエール追跡

- Stand: 明確にホエールのフォロワー取引および高確信アクションの通知を目的としている。

- Whale Tracker Livid :ホエールのポジション変化を製品化したものである。

アービトラージ発見ツール:

- ArbBets : AI駆動のアービトラージ発見ツールであり、Polymarket、Kalshi、およびスポーツベッティング市場に焦点を当て、クロスプラットフォーム・アービトラージおよび正の期待値(+EV)取引機会を識別する。高頻度機会スキャン層を目的としている。

- PolyScalping : Polymarketに特化したリアルタイムアービトラージおよびスキャルピング分析プラットフォームであり、全市場を60秒ごとにスキャンし、ROI計算およびTelegramプッシュ通知をサポートし、流動性、スプレッド、取引量などの次元で機会をフィルタリングできる。能動的取引者向けに設計されている。

- Eventarb : 軽量級のクロスプラットフォーム・アービトラージ計算および通知ツールであり、Polymarket、Kalshi、Robinhoodをカバーし、機能が集中しており無料で利用可能であるため、基礎的なアービトラージ補助として適している。

- Prediction Hunt:複数の取引所における予測市場の集約および比較ツールであり、Polymarket、Kalshi、PredictItのリアルタイム価格比較およびアービトラージ識別(約5分ごとの更新)を提供し、情報の対称性および市場の非効率性の発見を目的としている。

取引ターミナル/集約実行

- Verso:YC Fall 2024の支援を受けた機関向け予測市場取引ターミナルであり、ブルームバーグ風のインターフェースを提供し、PolymarketおよびKalshiの15,000以上の契約をリアルタイムで追跡し、高度なデータ分析およびAIニュースインテリジェンスを提供する。専門および機関取引者向けに位置づけられている。

- Matchr:クロスプラットフォーム予測市場の集約および実行ツールであり、1,500以上の市場をカバーし、スマートルーティングにより最適価格でのマッチングを実現し、高確率の出来事、クロスフィールド・アービトラージ、イベント駆動型の自動収益戦略を計画する。実行および資金効率のレイヤーを目的としている。

- TradeFox:Alliance DAOおよびCMT Digitalが支援する専門的予測市場集約およびプライム・ブローカリッジ・プラットフォームであり、高度な注文実行(指値注文、利食い/損切り注文、TWAP)、自己ホスト型取引、およびマルチプラットフォーム・スマートルーティングを提供する。機関向け取引者をターゲットとしており、Kalshi、Limitless、SxBetなどのプラットフォームへの拡張を計画している。

六、まとめおよび展望

現在、予測市場エージェント(Prediction Market Agent)は発展の初期探求段階に位置している。

- 市場基盤および本質的進化:PolymarketおよびKalshiはすでに二極構造(デュオポリー)を形成しており、それらを基盤としてエージェントを構築することは、十分な流動性およびシナリオ基盤を有している。予測市場とギャンブルの本質的違いは正の外部性にあり、リアルマネーによる取引を通じて分散された情報を集約し、現実の出来事に対して公共的な価格付けを行うことで、徐々に「グローバル・トゥルース・レイヤー」へと進化している。

- コア・ポジショニング:予測市場エージェントは、実行可能な確率ポートフォリオ管理ツールとして位置づけるべきであり、そのコアタスクはニュース、ルール文書、およびオンチェーンデータを検証可能な価格乖離へと変換し、より高い規律性、より低いコスト、およびクロスマーケット能力をもって戦略を実行することである。理想的なアーキテクチャは、情報・分析・戦略・実行の四層に抽象化可能であるが、その実際の取引可能性は、決済の明確性、流動性の質、および情報の構造化度合いに強く依存する。

- 戦略選択およびリスク管理ロジック:戦略の観点からは、確定的アービトラージ(決済アービトラージ、確率保存アービトラージ、クロスプラットフォーム価格差取引を含む)がエージェントによる自動化実行に最も適しており、方向性投機はあくまで補完に過ぎない。ポジション管理に関しては、実行可能性および耐障害性を優先すべきであり、段階的自信度方式と固定ポジション上限の組み合わせが最も適している。

- ビジネスモデルおよび将来展望:商用化は主に三つのレイヤーに分けられる:インフラ層はデータおよび実行インフラを基盤とした安定的なB2B収入の獲得、戦略層は第三者戦略の呼び出しまたは収益分配による収益化、エージェント/バルト層はオンチェーン上での透明なリスク管理の制約下で実際の取引に参加し、マネジメントフィーおよびパフォーマンスフィーを課金する。「インフラ+戦略エコシステム+実績連動型収益」が、より持続可能な道筋である。

予測市場エージェント(Prediction Market Agents)のエコシステムには、基盤フレームワークから上位ツールに至るまで多様な試みが既に登場しているものの、戦略生成、実行効率、リスク管理、およびビジネス・サイクルといった重要な次元において、成熟し、再現可能な標準化製品は現時点ではまだ登場していない。今後の予測市場エージェントの反復的進化および進化を期待したい。

免責事項:本稿の作成にはChatGPT-5.2、Gemini 3、Claude Opus 4.5などのAIツールが補助的に使用された。著者は情報の正確性および真実性を確認するために最大限の努力を払ったが、万全を期せぬ点もあることをあらかじめご了承願います。特に留意すべき点として、暗号資産市場では、プロジェクトの基本的価値と二次市場価格の乖離が広く見られるという点を強調いたします。本稿の内容は情報の統合および学術/研究交流を目的としており、いかなる投資勧誘を意図したものではなく、またいかなるトークンの売買推奨ともみなすべきではありません。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News