米イラン紛争の激化:予測市場は、原油価格よりも先に戦争リスクを価格に反映させるのか?

TechFlow厳選深潮セレクト

米イラン紛争の激化:予測市場は、原油価格よりも先に戦争リスクを価格に反映させるのか?

地政学はリアルタイムで金融化されつつあり、市場は事象に対して受動的に反応するだけではなく、事象の進行過程においてリスクそのものの価格付けにすでに参加している。

著者:CoinW研究所

要約

本稿は、米伊紛争の激化を起点として、地政学的事件が現代金融システムにおいていかに迅速にグローバルなリスク変数へと転化するかを分析する。この事件は週末に発生したため、従来の金融市場は休市であった一方、ブロックチェーン上(オンチェーン)の市場は稼働し続けていた。暗号資産およびオンチェーン商品先物契約がまず激しく変動し、第一波のリスク表現を完了した。予測市場(プレディクション・マーケット)は、戦争や政治情勢の変化を直接確率化することで、事象の進行経路をリアルタイムで価格付けした。月曜日に従来の市場が再開されると、エネルギー、米ドル、米国債およびリスク資産が体系的に反応し、リスクプレミアムがマクロ経済の連鎖に沿って段階的に伝播した。本稿は、7×24時間稼働するデジタル市場環境のもとでは、リスクは「取引開始のベル」を待たずして即座に価格付けされることを指摘する。すなわち、地政学的リスクはリアルタイムで金融化されつつあり、市場は単に出来事に対して受動的に反応するだけでなく、出来事の進行過程そのものにおいてリスクの価格付けに参加しているのである。

1.紛争の激化:地政学的イベントがグローバルなリスク変数へと変容する仕組み

最近、米国とイランの緊張関係が急激に高まっている。複数のメディア報道によれば、イラン最高指導者アリ・ハメネイ師(Ayatollah Ali Khamenei)が空爆により死亡し、地域情勢が急激に悪化したという。軍事行動と強硬な声明が重なり、局地的な摩擦から、世界中が注目する焦点へと急速に発展した。

その後、イラン・イスラーム革命防衛隊(IRGC)はホルムズ海峡における船舶通行制限を発表した。同海峡は、世界の原油および液化天然ガス(LNG)輸送量の約5分の1を担う、世界最重要のエネルギー輸送路の一つである。この重要なハブが深刻な制限を受ける可能性が浮上し、複数の海運会社が通行を一時停止または迂回を選択した。

紛争の影響はもはや軍事的領域にとどまらない。中東は世界のエネルギー供給の中心地であり、ホルムズ海峡の混乱は直ちにエネルギー・リスクプレミアムを押し上げ、石油価格、インフレ期待、資本フローを通じて世界市場へと迅速に伝播する。

したがって、今回の紛争は、システム全体に影響を及ぼすグローバルなリスク変数となった。それは単なる地域の安全保障構造のみならず、エネルギーの需給バランス、米ドルの流動性環境、そしてリスク資産の評価体系にも影響を与える。

戦争がシステム的なリスクへと昇華するとき、リスクはまずどこで取引されるのか? 従来の市場は時間帯ごとに運用される一方、オンチェーン市場は24時間365日稼働するという構造的違いのもとで、価格発見(プライス・ディスカバリー)の時間順序が変化しつつある。

2.週末の時間帯:オンチェーン市場による第一波の価格発見

注目に値するのは、今回の紛争激化が週末に発生した点である。ニュースが報じられた際、世界の大多数の従来型金融市場はすでに閉場していた:現物金は価格提示を中断、原油先物は取引停止、株式市場も休市であった。リスクは既に発生していたが、従来のシステムでは即時の価格付けが不可能だった。しかしオンチェーン市場は稼働し続けており、リスク感情は依然としてオープンな価格付けプラットフォームへと移行した。

暗号資産がまず激しく変動

紛争に関するニュースが報じられると、ビットコイン価格は一時6万3,000米ドルに迫り、その後6万6,000米ドル付近へと反発し、短期間で明確なボラティリティを示した。この変動は、単純なヘッジ需要による買いやパニック売りではなく、金や原油といった従来のアンカー資産が取引不能である状況下で、市場がリスク期待に対して集中して交渉した結果である。他の資産が取引できない状況において、暗号資産市場はリスク感情を表現する出口の一つとなった。

オンチェーン商品先物契約:リスクプレミアムの即時形成

週末期間中、複数のメディア報道によれば、Hyperliquidプラットフォーム上で、原油・金・銀に連動するパーペチュアル・コントラクト(永続先物契約)が明確に上昇した:原油パーペチュアル・コントラクトは約5%上昇し、約70.6米ドル/バレルに達した;金パーペチュアル・コントラクトは約1.3%上昇し、約5,323米ドル/トロイオンスに達した;銀パーペチュアル・コントラクトは約2%上昇し、約94.9米ドル/トロイオンスに達した。取引量も拡大し、銀コントラクトの24時間取引額は2億2,700万米ドルを超え、金コントラクトは約1億7,300万米ドルに達した。これらはすべて24/7で稼働するオンチェーン市場において実際に形成された価格であり、従来の市場が閉場している間に、市場参加者が供給リスクおよび地政学的リスクプレミアムについて即時に判断したことを反映している。

月曜日の取引開始:従来市場による「補習」

従来の市場が再開すると、価格は速やかに週末のオンチェーン市場の方向へと調整された。国際原油価格は月曜日に高値で取引を開始し、ブレント原油は一時82.37米ドル/バレルに上昇、WTI原油は75米ドル以上へと跳ね上がった;現物金価格は5,300米ドル/トロイオンスを突破;主要な世界株価指数先物は全般に弱含みとなり、リスク資産は圧迫された。価格には明確な時間的順序が存在する:週末にリスクが発生;オンチェーン市場がまず変動;月曜日に従来の市場がより大規模な確認と拡散を完了する。

従来の市場が閉場している時間帯において、オンチェーン市場は第一波のリスク表現機能を担った。このような構造的な時間差は、グローバルなリスクイベントの価格付けリズムを変化させつつある。

3.予測市場:戦争が初めてリアルタイムで確率化される

Polymarket:紛争の節点における爆発的価格付け

今回の出来事において、オンチェーン予測プラットフォームPolymarket上で、紛争激化に関連するコントラクトの取引規模が大幅に拡大した。

「米国またはイスラエルが○日までにイランを攻撃するか?」(U.S./Israel strike Iran by…?)というシリーズのコントラクトの累計取引額は5億米ドルを超えた。空爆当日の取引額だけでも約9,000万米ドルに達し、これは同プラットフォーム史上最大規模の地政学的テーマの市場の一つとなった。

最高指導者ハメネイ師の死亡が確認された後、「ハメネイ師は3月31日までにイラン最高指導者の地位を失うか?」(Khamenei will lose position by March 31?)というコントラクトは迅速に決済され、取引額は約5,700万米ドルに達した。「イラン政権は6月30日までに崩壊するか?」(Iran regime collapse by June 30?)などの長期的な政治的動向に関するコントラクトの内包確率(インプライド・プロバビリティ)は一時50%近くまで上昇し、市場はすでにさらに深いレベルの制度的リスクを価格付けし始めている。これらのデータは、賭け行為が断片的ではなく、集中的かつ高強度の資金参加によって形成されていることを示唆している。

出典: https://polymarket.com/event/khamenei-out-as-supreme-leader-of-iran-by-march-31

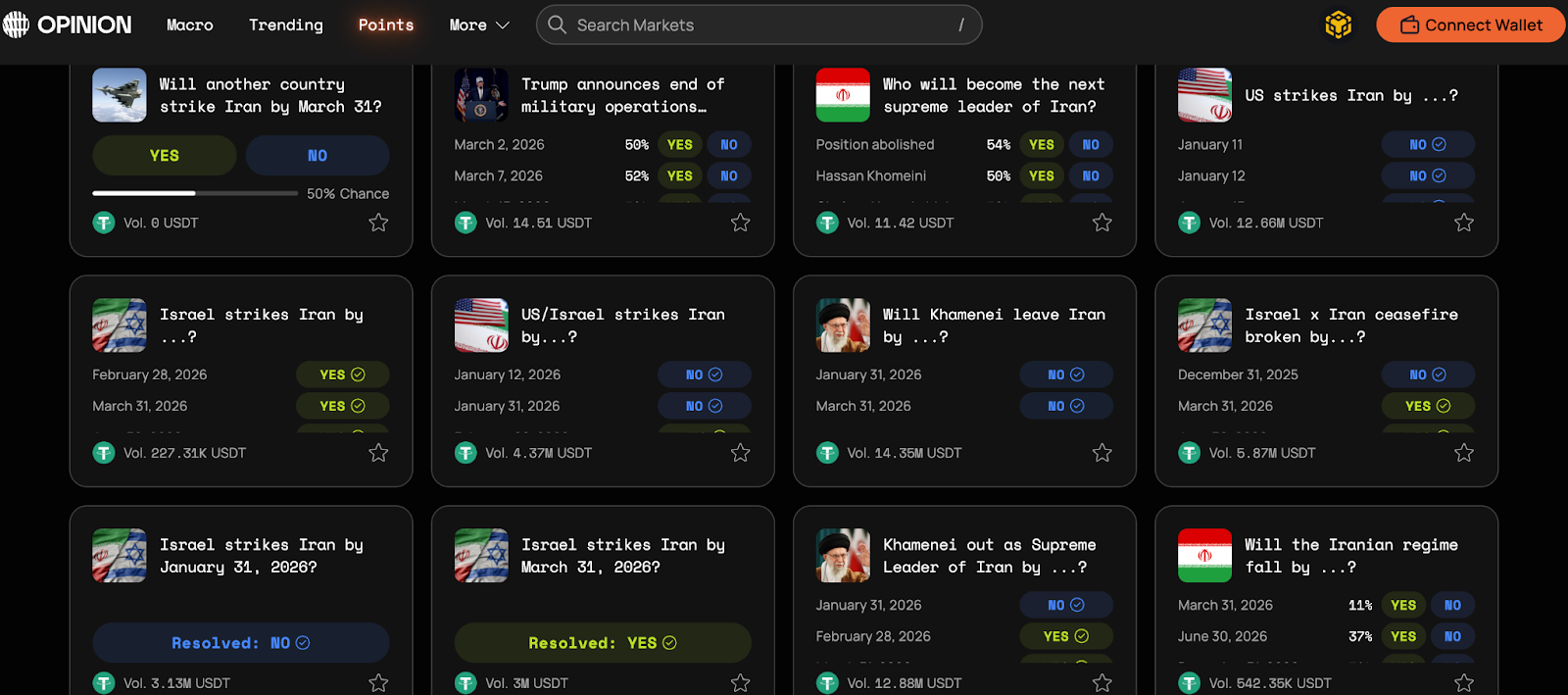

Opinion:紛争の経路と制度的リスクの多層的価格付け

Opinionプラットフォームでも、米伊紛争関連のコントラクトは高い活性を示した。そのうちの一類は、軍事的発火点を厳密に定義している。例えば、「US strikes Iran by …?(米国が○日までにイランを攻撃するか)」というコントラクトは、米軍が無人機・ミサイル・航空攻撃によってイラン領土または公式な在外公館を実際かつ直接命中した場合のみ「Yes」と判定され、迎撃された兵器やその他の形態の軍事行動は対象外となる。このコントラクトの取引量はすでに1,260万米ドルを超え、市場が具体的な軍事的発火条件に対して極めて高い関心を寄せていることが分かる。

出典: https://app.opinion.trade/search?q=Iran

もう一類の市場は、制度的リスクに焦点を当てる。「Khamenei out as Supreme Leader of Iran by …?(ハメネイ師は○日までにイラン最高指導者の地位を失うか)」というコントラクトは、イラン最高指導者アリ・ハメネイ氏が特定の期間内に権力を喪失するかどうかを価格付けする。ルールでは、辞任、拘束、職位喪失、あるいは職務遂行不能などが判定基準に含まれており、決済は信頼できるメディアの合意に基づく。取引量は約1,290万米ドルである。また、「Will the Iranian regime fall by …?(イラン政権は○日までに崩壊するか)」や「Israel × Iran ceasefire broken by …?(イスラエルとイランの停戦は○日までに破綻するか)」などといった市場は、それぞれ政権の安定性と停戦の持続性を確率化して表現している。

関連コントラクトの数および総取引規模はPolymarketよりまだ小さいものの、Opinionではより明確なリスク分層構造が見られる:軍事行動、停戦状況、指導者の去就、政権の行方という各要素が独立した変数として分解され、並列的に価格付けされている。これにより、戦争は単に「発生するか否か」という一点の問題ではなく、区切り可能・定量可能・継続的に修正可能なリスク経路へと変貌する。予測市場は、主権リスクおよび制度的安定性をリアルタイムで計測するツールとなっている。

確率曲線=「リスク体温計」

原油や金とは異なり、予測市場はリスクを資産を通じて間接的に表現するのではなく、「出来事が発生するか否か」を直接確率化して価格付けする。紛争の激化確率が上昇すればオッズは跳ね上がり、情勢が緩和すれば確率は低下する。このオッズ曲線そのものが、リスク感情の即時温度計となる。ある分析によれば、空爆のニュースが広範に報じられる数時間前から、少数の新規ウォレットが関連コントラクトを集中して購入し、出来事の確認後に利益を確定したという。この現象は、情報が事前に市場へと流入していた可能性を巡る議論を呼び起こしており、予測市場の時間的感応性を特に際立たせている。

従来の市場は通常、原油価格の上昇や株式市場の下落を通じて結果を反映する。一方、予測市場は「激化するか」「拡大するか」といった問いを直接取引する。前者は影響を価格付け、後者は経路を価格付けている。従来の市場がまだ開場していない段階において、リスクはすでにオンチェーン上で数量化・賭けられているのである。

4.従来資産の取引開始による確認:リスクプレミアムはどのように伝播するか?

オンチェーン市場がまず変動した後、真の跨資産連動は従来の市場が再開されてから始まる。

エネルギー:リスクプレミアムの第一の受け皿

エネルギーは依然としてリスクプレミアムの第一の受け皿である。ホルムズ海峡は世界の原油輸送量の約20%を担っており、供給阻害の懸念が生じれば、原油価格はリスクプレミアムを事前に織り込むことになる。紛争の激化は原油価格の上昇を促進し、それによってインフレ期待を押し上げ、金利政策および企業コスト構造に影響を与える。

米ドルと米国債:安全資産とインフレの綱引き

不確実性が高まると、資金は通常最も流動性の高い資産へと向かうため、米ドルと米国債は短期的には恩恵を受ける。米ドルは強含みとなり、米国債利回りは一時的に低下し、ヘッジ需要の高まりを反映する。しかし、紛争が長期化しインフレ期待を押し上げる場合には、米国債利回りはヘッジ需要とインフレ圧力の間で綱引き状態に陥る可能性がある。

リスク資産およびビットコインのポジショニング

金は従来のヘッジ機能を果たし、原油はリスクプレミアムを体現し、米国債は流動性の安全網を提供する。一方、ビットコインの動きは、より弾力性の高いリスク資産に近い。紛争初期には、単一方向の上昇ではなく激しいボラティリティを示し、それが流動性およびリスク志向への極めて高い感応性を示している。したがって、極端な不確実性の最初の段階において、ビットコインは純粋なヘッジ手段ではなく、むしろ高ベータのリスク資産に近い振る舞いをする。

全体として見ると、オンチェーン市場がリスクを最初に表現し、予測市場がリスクを確率化し、従来の資産は取引開始後に体系的な確認を行う。リスクプレミアムは、エネルギー→金利→資産評価という順序で段階的に伝播し、最終的にグローバル市場全体の連動反応を引き起こす。

5.構造的変化:リスク価格付けメカニズムは移行しつつあるか?

今回の出来事の意義は、紛争そのものよりも、リスクがいかに価格付けされるかにあるかもしれない。

地政学がリアルタイムで金融化されつつある

過去には、地政学は主にニュースや外交の領域に留まっていたが、今やリアルタイムで金融化されつつある。戦争が激化するか、制裁が実施されるか、選挙結果がどう推移するかといった事象は、すべて市場で賭けられ、ヘッジされ、確率化されるようになった。リスクはもはや事後的に解釈されるものではなく、発生過程においてすでに取引されているのである。

オンチェーン市場が7×24時間のリスク緩衝器となる

オンチェーン市場は新たな機能を担い始めている。従来の市場には週末の休市や祝日の取引停止といった制約がある。重大な出来事がこうした空白期間に発生した場合、価格は感情を即座に反映できなくなる。しかしオンチェーン市場は7×24時間稼働しており、それが第一波の感情解放の緩衝器となる。価格と確率はそこで先行して変動し、従来の市場が開場した際に、より大規模な確認と拡散が行われる。

価格発見の権限が周辺的に移行しつつある

こうした時間構造の違いは、さらに深層的な変化をもたらしつつある:価格発見の権限の周辺的移行である。もしオンチェーンコントラクトがまず変動し、予測市場のオッズ曲線が原油価格や株価指数よりも先に変化するならば、機関投資家はこうしたデータを監視し始めるだろうか? マクロ経済モデルは、オンチェーンの変動を参照変数として取り入れるだろうか? メディアやトレーダーは、予測市場の確率をリスク早期警戒信号とみなすだろうか?

これらの問いに対する明確な答えはまだ得られていないが、その方向性はすでに明らかになっている。リスクの「初回表現」は、従来の取引所における取引開始のベルから、24時間365日稼働するデジタル市場へと移行しつつある。戦争がリアルタイムで取引可能になったとき、市場はもはや出来事の結果に対して受動的に反応するだけではなく、リスクそのものの価格付けプロセスに参加しているのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News