暗号資産とオフショア金融の出会い:ジャージー島における暗号資産の課税および規制制度

TechFlow厳選深潮セレクト

暗号資産とオフショア金融の出会い:ジャージー島における暗号資産の課税および規制制度

ジャージー島の暗号資産に対する制度的対応は、革新的あるいは急進的というよりも、慎重で階層的かつ互換性を重視したアプローチを示している。

執筆:FinTax

1. はじめに

ジャージー島は英国とは独立した税制体系を有しており、「低税率、制度の明確さ、構造の簡潔さ」で長年知られ、世界で最も魅力的なオフショア金融センターの一つである。同島の税制は地域自治を堅持しつつ、国際的なコンプライアンス基準も兼ね備えており、伝統的金融サービス、資産管理機関、新興の暗号経済に柔軟で安定した税務環境を提供している。

他の国と異なり、ジャージー島の暗号資産に対する制度的対応は革新的ではなく、慎重で階層的かつ互換性志向のアプローチを示している。税制面では、キャピタルゲイン非課税、企業低税率という従来の設計を継承しているが、行為の認定においては「営利性」と「目的性」に関する判断の柔軟性を保持している。規制面では、新たな暗号法典を制定するのではなく、既存の法的枠組みを拡張し、バーチャル資産をマネーロンダリング防止、取引情報開示、ライセンス制度などの通常枠組みに組み込んでいる。

2. ジャージー島の暗号資産税制

2.1 ジャージー島の税制体系

ジャージー島は英国王室属地であり、高度な自治権を持ち、独立した税制および金融監督制度を有している。その税制はシンプルで安定しており、低税率が特徴で、グローバルな投資家および高額純資産個人に魅力的な税務環境を提供することを目指している。主な税目および税率は以下の通りである:

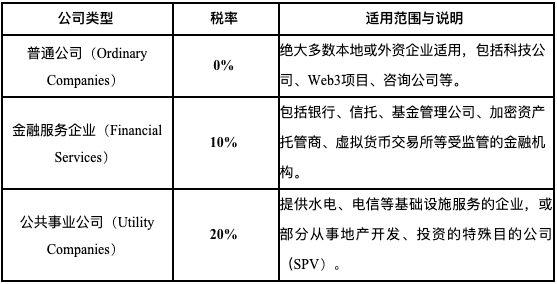

①法人税:ジャージー島は「0-10-20」の分類税率構造を採用しており、標準的な法人所得税率は0%、金融サービス会社は10%、公益事業会社は20%が適用される。

②所得税:一律20%の税率であり、累進構造はなく、基本免税額(約17,000ポンド前後、毎年若干調整)を設けており、キャピタルゲイン税、相続税、贈与税はない。

③物品・サービス税(GST):2008年から物品・サービス税を導入しており、一律税率は5%で、付加価値税に似ているが範囲は狭く、主に国内の物品・サービス取引に適用される。金融サービスや輸出サービスなどは通常非課税とされる。

この税制設計は伝統的金融だけでなく、暗号資産関連ビジネスにも政策的スペースを提供しており、Web3企業の登録および運営を誘致する重要な要因ともなっている。

2.2 ジャージー島の暗号資産税制政策

2.2.1 暗号資産の性質について

全体的な規制方針として、ジャージー島は暗号資産を法定通貨ではなく、「資産」として扱っており、一様に証券または金融商品とみなすこともない。これは法律および税務上、暗号資産が法定通貨としての効力を持たず、自動的に金融商品規制の対象にもならないことを意味しており、具体的な利用シーンに基づいて機能的に判断される:

ジャージー島の規制当局はJFSC(Jersey Financial Services Commission)の定義に基づき、暗号資産を「取引または送金可能で、支払いまたは投資に使用できるデジタル価値の表現」と定義しているが、これを法定通貨とは見なしていない。暗号資産が投資目的や価値保有のために保有されている場合、それは「個人財産」に類似した投資資産とされ、通常の財産と同様の税制ルールが適用される。

JFSCが2018年に発表したICOガイダンスノートによると、トークンが発行体の利益参加、資産請求権、償還保証、経営権、収益期待などの特性を持つ場合、証券とみなされ、集団投資スキームの特徴を持つ場合は「集団投資計画(collective investment scheme)」として取り扱われ、その権益構造に応じて個別評価が必要となる。マイニングやオンチェーンサービスを通じて暗号資産を得る場合、関連する収入は「営業所得」または「報酬サービス」の対価と見なされ、所得税または法人税の対象となる可能性がある。

ジャージー島の規制当局は、暗号資産の規制および課税においてリスク指向および用途分類の原則を重視しており、すべてのバーチャル資産を一律に規制対象とするのではなく、取引、保有、流通、サービス提供などの行為を個別に分類し、現行の金融法規またはマネーロンダリング防止義務が適用されるかどうかを判断している。

2.2.2 暗号資産関連の税制政策

ジャージー島はまだ専門的な暗号資産税法を制定していないが、税務当局Revenue Jerseyは解釈文書および実務判例を通じて、暗号資産を既存の税制枠組みに分類して処理している。全体として、ジャージー島の暗号資産税制は用途指向、属性判定、リスク適配を基本原則としており、異なる納税主体および活動シーンにより差別の税制ルールが適用される。以下は主なケースである:

(1)個人の保有および取引

個人の場合、暗号資産を長期投資または偶発的な売買のみに使用する場合、得られる含み益は通常キャピタルゲインと見なされ、ジャージー島では課税されない。しかし、取引が頻繁で営利的性質を持つ場合(レバレッジの使用や継続的な流動性提供など)は、関連収益は営業所得と見なされ、20%の所得税申告が必要となる。ここで「取引行為」の判断は英国税関財務局(HMRC)の「Badges of Trade」原則(BIM20205)を参考とする。また、ステーキング収益、エアドロップ、ノード報酬などの資本性以外の収入も通常課税対象とされ、正確に申告納税する必要がある。

(2)企業の保有および運営

企業が暗号資産関連業務(取引所運営、デジタルウォレット保管、マイニング、トークン発行、DeFiプロトコル開発など)を行う場合、その営業収益は課税対象の営業所得とされる。ジャージー島の「0-10-20」法人税制に従い、一般的な技術系またはプラットフォーム系企業は0%の法人税率が適用される可能性がある。金融サービス的性質を持つ場合(暗号資産保管、取引仲介、金融商品発行など)は10%、公共事業または不動産投資会社と認められた場合は20%の税率が適用される。

(3)マイニング行為

暗号資産のマイニング行為について、ジャージー島は特別に立法で禁止または非課税を規定していない。公式文書「Cryptocurrency Tax Treatment」では、マイニング活動が「偶発的または非営利的」であれば課税対象外とされるが、継続的、収益的、組織的なマイニング活動の成果物は課税所得と見なされ、市場価格で当期所得に計上され、課税対象となる。

(4)暗号支払いとGST問題

ジャージー島では5%の物品・サービス税(GST)を施行しているが、税務当局は明確に、暗号資産自体を支払い手段として用いた「交換行為」は課税取引には該当しないと表明している。つまり、ユーザーがビットコインやイーサリアムで商品を購入したり、法定通貨や他のバーチャル通貨と交換したりする行為自体はGST義務を生じない。しかし、事業者が暗号支払いを受け入れて課税対象の商品またはサービスを提供する場合、その商品自体は依然としてGSTを課す必要がある。この場合、暗号資産は単なる支払い媒介として扱われ、現金やクレジットカードの使用と実質的に差異がない。

3. ジャージー島の暗号資産規制枠組みの構築と整備

ジャージー島の暗号資産規制枠組みは、ジャージー島金融サービス委員会(Jersey Financial Services Commission, JFSC)が主導して構築している。JFSCはジャージー島の金融サービス業界の監督、規制、発展を担っており、バーチャル資産の監督も含まれ、主な職責は以下の通りである:

①規制政策およびガイドラインの策定:JFSCは、ジャージー島におけるバーチャル資産の規制方法を明確にするためのガイダンスや文書を発行しており、仮想通貨取引所向けのガイドラインやライセンス制度も含まれる。

②登録および許可:ジャージー島でバーチャル資産分野で事業を行う企業は、JFSCに登録し、必要なすべてのライセンスまたは許可を得なければならない。

③監督および執行:JFSCは規制対象の法人を監督し、ジャージー島のマネーロンダリング防止/テロ資金供与防止法およびその他の規制要件を遵守していることを確認する。また、これらの要件に違反する企業に対しては執行措置をとる権限を持つ。

④コンプライアンスおよび監査基準の策定:JFSCはバーチャル資産業界向けにコンプライアンスおよび監査基準を設定している。例えば、企業は適切なスキルと経験を持つ人員を配置しなければならず、指定されたマネーロンダリング報告責任者(MLRO)、副報告責任者(Deputy MLRO)、コンプライアンスおよび内部監督のキーポジションを含む。また、JFSCはバーチャル資産サービスプロバイダーが「行程ルール(Travel Rule)」および国際的な暗号資産税務申告基準を遵守しているかを監督している。

⑤国際協力:JFSCは他の規制当局および国際機関と協力し、情報交換を行い、グローバルなバーチャル資産規制の一貫性と連携を推進している。

ジャージー島は暗号資産専用の法典を制定せず、既存の金融規制体制およびマネーロンダリング防止制度を基盤とし、定義の追加、適用範囲の拡大、登録制の導入などを通じて、段階的にバーチャル資産およびそのサービスプロバイダーを規制対象に組み込んでいる。以下は現在、暗号資産に関連する主要な法律および規制文書である:

①『金融サービス法』(Financial Services (Jersey) Law 1998)

これはジャージー島における最も基礎的な金融規制法であり、特定の金融サービスをジャージー島で提供する企業はJFSCに登録またはライセンス申請を義務付けている。JFSCは2016年に、仮想通貨取引所はこの法律の規制対象であることを明言し、「マネーサービスビジネス(Money Service Business)」として登録が必要であるとした。

②『犯罪収益法』(Proceeds of Crime (Jersey) Law 1999)

これはジャージー島のマネーロンダリング防止およびテロ資金供与防止の核心的法律であり、暗号企業を含むすべてのハイリスク業種に適用される。この法律は、バーチャル資産事業を行う企業に対し、顧客デュー・ディリジェンス(CDD)、取引記録の保存、そしてジャージー島金融犯罪情報ユニット(JFCU)への疑わしい取引の報告義務を課している。

③『仮想通貨取引所規制規定』(Virtual Currency Exchange Regulations)

JFSCは2016年に仮想通貨取引所専用の規制規定を発表し、AML/CFT対策の厳格な実施、堅固な内部統制およびガバナンス構造の構築を求めた。これらの規定により、暗号資産取引プラットフォームは実質的な規制体制に組み込まれた。

⑤『初回トークン発行(ICO)規制ガイドライン』(Initial Coin Offerings Guidance Note)

JFSCは2017年にこのガイドラインを発表し、ICOがジャージー島でどのように規制されるかを明確にした。この文書では、ICOは個別案件ごとに評価され、発行されるトークンの性質に基づいて既存の金融サービス規制法が適用されるかどうかを判断すると強調している。トークンが証券的性質または集団投資ツールに該当する場合は、ライセンス取得および規制対象となる。

⑥『資金移転付随情報条例』(Information Accompanying Transfers of Funds (Jersey) Regulations 2017,2023年改正)

この条例はFATFの「Travel Rule」を実施するものであり、すべてのVASPがバーチャル資産送金時に送信者・受取人の識別情報を収集・交換することを義務付けており、ジャージー島におけるクロスボーダー暗号取引の透明性を高める重要な措置である。

⑦『OECD暗号資産税務報告枠組み(CARF)規定』(Crypto-Asset Reporting Framework Regulations, 2024–2025)

ジャージー島は2024年にCARF協定に加盟し、2025年に現地法規を施行し、すべての暗号資産サービスプロバイダーに対し、顧客の税務情報の収集・報告義務を課し、他の管轄区域との間で自動的な情報交換を実現するよう求めている。

ジャージー島では、バーチャル資産関連の税務および規制の仕組みは『金融サービス法』および『犯罪収益法』を基盤とし、シーン別の詳細規定および国際協力条項を通じて段階的に整備されている。『金融サービス法』は暗号取引所などの新興業務を「マネーサービスビジネス」の許可要件に組み込むことを確立しており、『犯罪収益法』はすべてのバーチャル資産活動に対するマネーロンダリング防止およびテロ資金供与防止の最低限の義務(顧客デュー・ディリジェンス、取引記録、疑わしい活動の報告など)をカバーしている。『ICOガイドライン』はトークン発行活動に対して機能的分類を行い、異なる発行モデルが証券または集団投資の既存規制枠組みに該当するかどうかを明確にしている。『資金移転付随情報条例』およびCARF規定は、さらにクロスボーダー資金移動および税務情報の透明性を強化し、ジャージー島が柔軟な税制の利点を維持しつつ、国際的なコンプライアンス要件と整合性を保つことを確保している。

4. 総括と展望

ジャージー島は、簡潔かつ柔軟な税制と段階的規制戦略によって、魅力的でありながらコンプライアンスも備えた暗号資産制度環境を徐々に構築している。税制面では、引き続きキャピタルゲイン非課税、企業低税率という伝統的優位性を維持しており、暗号産業にとって有利な立地条件を提供している。しかし、ジャージー島は投機的アービトラージ構造を奨励するのではなく、「営利的活動」の税務的定義を通じて境界を明確にし、規制判断の余地を残している。このあいまいな境界こそが、その柔軟性の源泉となっている。

今後、ジャージー島は国際ルールの強化の影響を避けられず、特にOECDのCARF枠組みやFATFによるVASPの透明性要求の実施により、政策的緩衝帯は徐々に圧縮されていくだろう。ジャージー島が直面する真の課題は、「より多くの暗号企業をどう誘致するか」ではなく、制度的自治を維持しつつ、信頼できるが過度に柔軟性を犠牲にしない規制イメージをいかに構築するかにあるかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News