SPACブーム:ビットコイン財務を保有する企業がSPACを好む理由

TechFlow厳選深潮セレクト

SPACブーム:ビットコイン財務を保有する企業がSPACを好む理由

これはStrategyとは異なる道である。

執筆:Prathik Desai

翻訳:Luffy、Foresight News

2020年、Strategy社(当時MicroStrategy)は債務と株式を用いてビットコインに交換し始めた。元々企業向けソフトウェアを販売していたこの会社は、共同創業者で会長のMichael Saylorの指導のもと転換を遂げ、企業資金をビットコインに投入し、上場企業の中で最大のビットコイン保有者となった。

5年後、Strategy社は依然としてソフトウェアを販売しているが、事業運営による全体毛利への貢献は着実に低下している。2024年には運営毛利が2023年比で約15%まで減少。2025年第1四半期には前年同期比でさらに10%低下した。2025年時点で、Strategyのモデルは複製され、改変され、簡素化され、100を超える上場企業がビットコインを保有する道を開いた。

このモデルはシンプルだ。企業を担保にして低コストの債務を発行し、ビットコインを購入。価格が上昇したらさらに債務を発行して追加購入する――こうして自己強化的なサイクルを形成し、企業の財務をレバレッジの効いた暗号資産ファンドへと変貌させる。満期を迎えた債務は新株発行によって返済され、既存株主の権益は希薄化される。しかしビットコイン保有分の含み益が株価を押し上げ、株式の希薄化を相殺する。

Strategyの足跡を追う大多数の企業は既存の事業を持ち、ビットコインという価値上昇資産を通じて貸借対照表に利益をもたらそうとしている。

かつて完全な企業分析・ビジネスインテリジェンスプラットフォームであったStrategy社とは対照的に、第15位の上場ビットコイン保有者であるSemler Scientificは純粋なヘルステック企業だった。最近ビットコイン準備金クラブに加わり注目を集めたGameStopも、知られたゲーム・電子機器小売業者であり、ごく最近までビットコイン財務構築には手をつけていなかった。

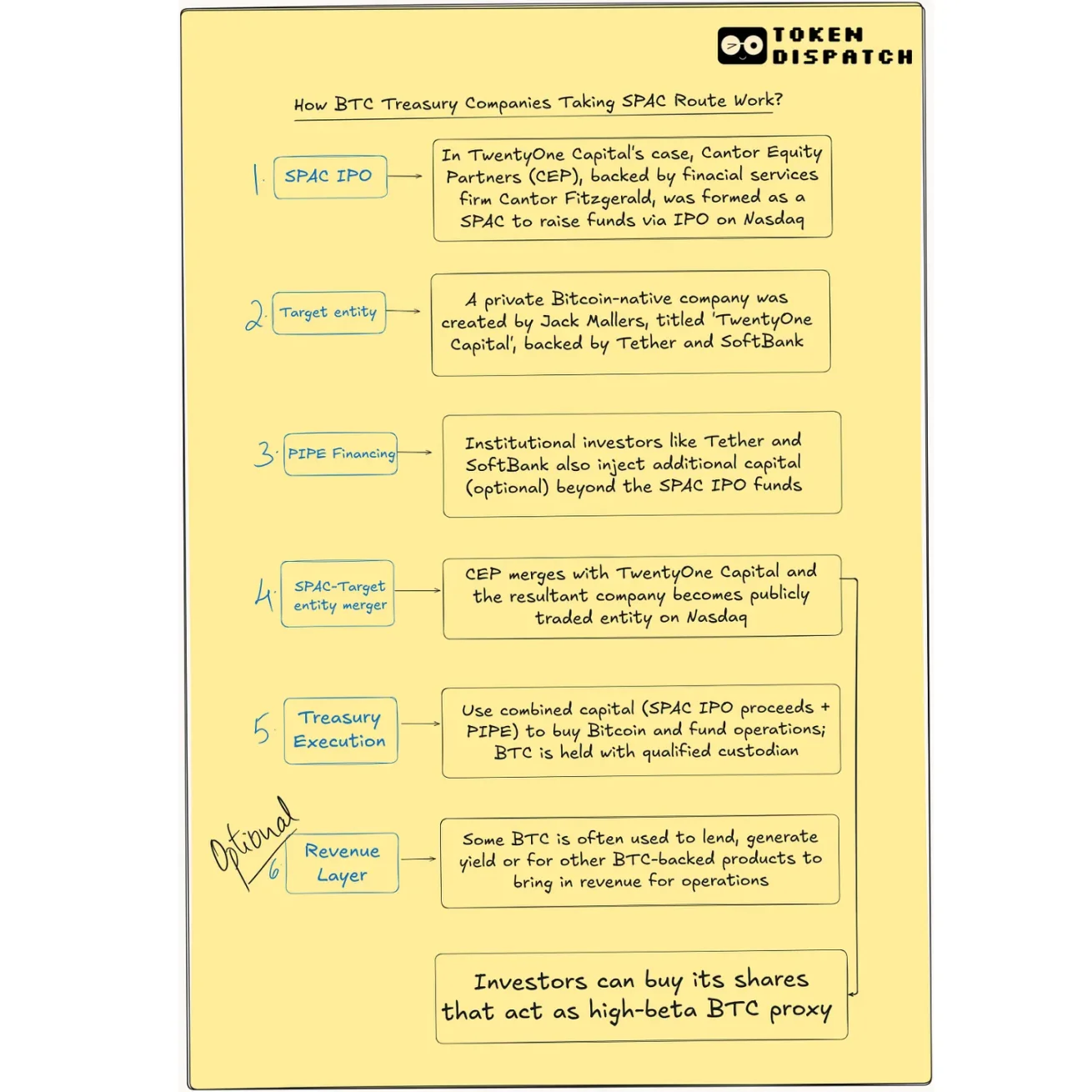

今日では、新たな波の企業がビットコインの恩恵を享受したいと考えているが、実体事業を構築する負担を負いたくはない。顧客もなければ、収益モデルもなく、運営ロードマップもない。必要なのはビットコインで満たされた貸借対照表と、金融的近道を通じて公開市場に迅速にアクセスできるチャネルだけである。そこで、特別目的買収会社(SPAC、いわゆる逆さ上場)が登場した。

ReserveOne、ProCap(Anthony Pompliano支援)、Twenty One Capital(Tether、Cantor Fitzgerald、ソフトバンク支援)といったビットコイン資産SPACは、シンプルなパッケージングを展開している。その主張は明快だ。数億ドルを調達し、大量のビットコインを購入し、公開市場の投資家にそれを追跡できる銘柄コードを提供する。それだけ。それがすべての事業である。

これらの新参者の手法は、Strategy社とは正反対である:まずビットコインを蓄積し、その後で事業部分を検討する。このモデルは企業というより、むしろヘッジファンドに近い。

それでも多くの企業がSPAC経由を選択しようとしている。なぜだろうか?

SPACとは、あらかじめ資金調達された空壳会社であり、投資家(通常はプライベート投資家のグループ)から資金を調達し、証券取引所に上場したのち、非上場企業と合併する仕組みである。これはしばしばIPOの近道とされる。暗号資産の世界では、ビットコインを大量保有する実体を、市場の感情や規制環境の変化が不利になる前に迅速に上場させる手段であり、スピードが鍵となる。

だがこの「スピード優位性」は往々にして幻である。SPACは4〜6か月での上場を約束する一方、IPOは12〜18か月かかるとされるが、実際には暗号資産企業に対する規制当局の審査に時間がかかる。たとえば、CircleはSPACでの上場を試みて失敗し、後に従来のIPOでようやく成功した。

しかしSPACには依然として利点がある。

これら企業は、「年末までにビットコイン保有額を10億ドルにする」といった大胆なビジョンを掲げることができ、伝統的なIPOプロセスにおける厳しい審査を即座に受けずに済む。Jane StreetやGalaxyなど大物企業からの上場後私募投資(PIPE)を導入でき、事前に評価額を協議し、SEC規定に準拠した殻会社としてパッケージングできる。同時に「投資ファンド」というラベルを避けられる。

SPAC経由は、ビットコイン以外に売り込むものがない企業にとって、関係者や投資家に自らの戦略を宣伝しやすくする手段でもある。

Metaやマイクロソフトがビットコインを財務に取り入れようとしたとき、圧倒的な反対に遭ったことを覚えているだろうか?

一般投資家にとって、SPACは暗号通貨に直接触れることなく、まるでゴールドETFを買うように、純粋なビットコインリスクヘッジを提供するように見える。

しかしSPACは個人投資家からの受容性という課題にも直面している。彼らはより人気のある手段、例えば上場投資信託(ETF)を通じてビットコインに投資することを好む傾向がある。2025年の『機関投資家デジタル資産調査』によると、投資家の60%が登録済み投資商品(ETFなど)を通じて暗号資産に投資したいと考えている。

それでも需要は存在する。なぜならこのモデルにはレバレッジの可能性が内在しているからだ。

Strategy社はビットコイン購入後に立ち止まらず、継続的に転換社債(おそらく新株発行により償還)を発行した。この方法により、かつてのビジネスインテリジェンス企業はビットコインの「ターボチャージャー」へと変貌した。ビットコイン価格が上昇する中、同社株価はビットコインそのものを上回る上昇を見せたのである。この青写真は今なお投資家の心の中に残っている。SPACベースのビットコイン企業がこの加速モデルを再現できる――ビットコインを買い、さらに株式や債務を発行してさらにビットコインを買い、循環を繰り返す。

新しいビットコイン企業が10億ドル規模の機関PIPE投資を獲得すると発表すれば、それ自体が信頼性を示し、大口マネーが注目していることを市場に伝える。Cantor Fitzgerald、Tether、ソフトバンクといった大物が支持するTwenty One Capitalがどれほど信頼を得たかを考えてみよう。

SPACにより、創設者は収益を生む製品を構築する前に、企業ライフサイクルの初期段階でこれを実現できる。このような早期の機関承認は、注目と資本、勢いを獲得する助けとなり、同時に上場企業が投資家から受ける妨害を減らすこともできる。

多くの創設者にとって、SPAC経由の魅力は柔軟性にある。IPOとは異なり、情報開示のタイミングや価格設定が非常に厳格であるのに対し、SPACはストーリーテリング、予測、評価交渉においてより大きなコントロールを持つことができる。創設者は先を見据えた話ができ、資本計画を策定し、株式を保持しつつ、伝統的な「VC→IPO」ルートにおける果てしない資金調達サイクルを回避できる。

このパッケージング自体が非常に魅力的である。公開株式の発行はよく知られた言語だ。銘柄コードはヘッジファンドが取引でき、個人投資家向けプラットフォームに追加でき、ETFが追跡できる。それは暗号ネイティブな概念と伝統的市場インフラをつなぐ架け橋である。多くの投資家にとって、このパッケージは基盤メカニズムよりも重要だ。見た目が株式で、取引が株式なら、既存のポートフォリオに溶け込む。

もしSPACが既存の事業なしに設立・上場できるなら、どのように機能し、収益はどこから得られるのか?

SPACは構造上の創造性も可能にする。企業は5億ドルを調達し、そのうち3億ドルをビットコインに投資し、残りを収益戦略の探索、金融商品の展開、あるいは収益を生む他の暗号企業の買収に充てることができる。この混合モデルは、ルールが厳しく、許可が硬直的なETFなどの他のモデルでは実現が難しい。

Twenty One Capitalは構造型資産運用を模索している。ビットコイン保有量は30,000枚を超え、その一部を低リスクなオンチェーン収益戦略に活用している。同社はCantor Fitzgerald支援のSPACと合併し、PIPEおよび転換社債による資金調達で5.85億ドル以上を獲得し、さらにビットコインを購入している。ロードマップには、ビットコインネイティブな貸付モデル、資本市場ツールの構築、さらにはビットコイン関連メディアコンテンツやキャンペーン制作も含まれる。

『Bitcoin Magazine』のDavid Baileyが設立したNakamoto Holdingsは、類似の目標に向けて異なるアプローチを取っている。上場医療企業KindlyMDと合併し、ビットコイン財務戦略を構築した。この取引は5.1億ドルのPIPEと2億ドルの転換社債による資金調達を獲得し、暗号関連では最大規模の資金調達の一つとなった。ビットコインリスクヘッジを株式、債券、ハイブリッド型商品として証券化し、主要取引所で取引可能にすることを目指している。

PomplianoのProCap Financialは、ビットコイン財務の基盤として金融サービスを提供する計画だ。暗号貸付、ステーキングインフラ、機関向けビットコイン収益商品の構築などを含む。

ReserveOneはさらに多様化したアプローチを取る。ビットコインは依然として投資ポートフォリオの中核だが、イーサリアム、ソラナなど一篮子の資産を保有し、それらを機関レベルのステーキング、デリバティブ、OTC貸付に活用する予定だ。

GalaxyやKrakenなどの支援を受け、ReserveOneは受動的リスクヘッジと能動的収益創出を組み合わせる、暗号ネイティブなベライズンのような位置づけを目指している。理論的には、収益は貸付手数料、ステーキング報酬、および暗号資産の短期・長期ポジション間の金利差の管理から得られる。

仮に実体が持続可能な収益モデルを見つけたとしても、「上場企業」というラベルには書類作業と課題が伴う。

合併後の運営では、持続可能な収益モデルの必要性がさらに顕著になる。資産運用、ホスティング、コンプライアンス、監査が極めて重要となる。特に唯一の製品が価格変動の大きい資産である場合だ。ETF発行会社とは異なり、多くのSPAC支援企業はゼロから構築しており、ホスティングは外部委託、管理体制は脆弱で、リスクが静かに急速に蓄積される。

またガバナンスの問題もある。多くのSPACスポンサーは強化された議決権、取締役会席、流動性ウィンドウなど特別な権利を保持しているが、暗号資産に関する専門知識が欠如していることが多い。ビットコイン価格が暴落したり、規制が厳しくなったりしたときに、専門家が舵を取る必要がある。市場が上昇している間は誰も気にしないが、下落すれば問題が露呈する。

では個人投資家はどう対応すべきか?

一部は上昇余地に惹かれ、小さな投資でStrategyの繁栄を再現できると考えるだろう。しかし彼らは株式の希薄化、ボラティリティ、償還、未検証の経営陣といった多重のリスクにも直面する。他には現物ビットコインETFの簡潔さ、あるいは直接のビットコイン保有を好む人もいるだろう。

なぜならSPAC経由で上場したビットコイン株を購入するということは、直接ビットコインを保有するのではなく、誰かがあなたの代わりにビットコインを購入する計画を買う行為であり、彼らが成功することを願うしかないからだ。この「希望」には代償がある。そして好況期には、その代償は支払う価値があるように思える。

しかし、実際に何を、どのくらい購入しているのかを理解しておく必要はある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News