見解:上場企業が資金調達してビットコインを購入することは「毒」レバレッジである

TechFlow厳選深潮セレクト

見解:上場企業が資金調達してビットコインを購入することは「毒」レバレッジである

普通株をさらに発行し、既存株主の権益を希薄化するというこのレバレッジは、最終的に期限を迎える。

執筆:lowstrife、暗号資産KOL

翻訳:Felix、PANews

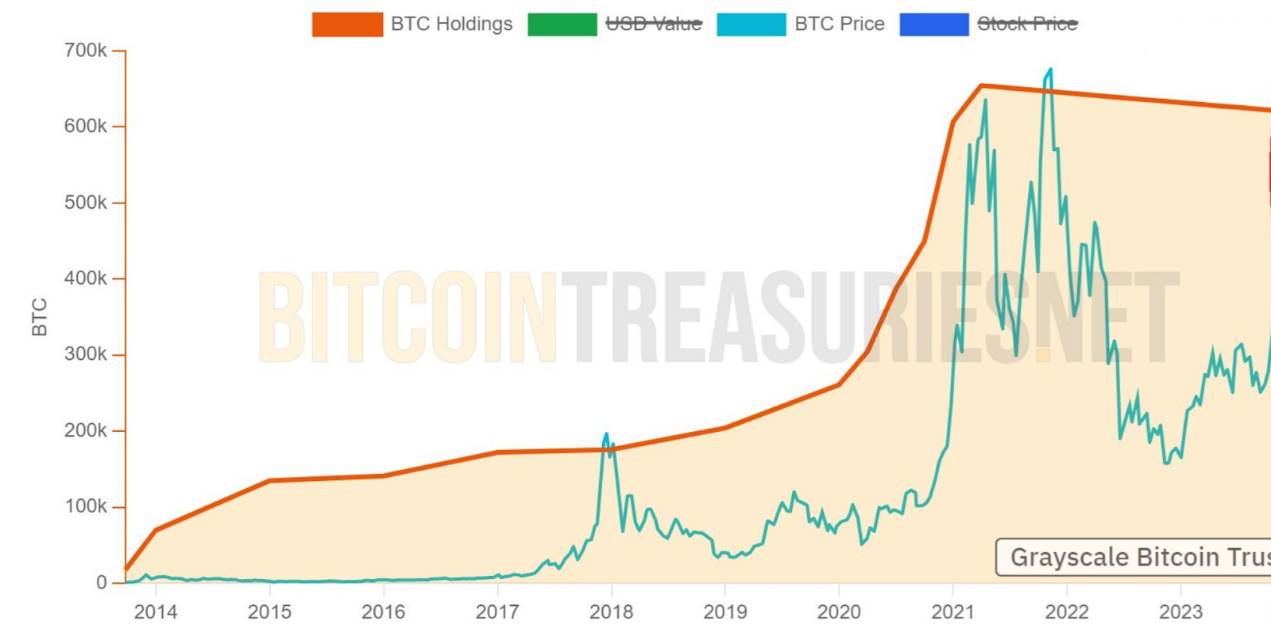

最近、MSTR、Metaplanet、Twenty One、Nakamotoなど、ビットコインを準備資産として保有する企業が注目を集めている。しかし筆者は、これらの企業の「準備」は破壊的なレバレッジであり、ビットコインおよびその象徴するものにとってこれまでで最も悪い出来事だと考える。以下に、こうしたモデルが特定の条件下で崩壊する理由を分析する。

こうした企業が利用しているフィードバックループ(feedback loop)とは、企業資金でビットコインを購入し、それを貸借対照表に計上した上で、さまざまな企業メカニズムを通じてその貸借対照表を担保にさらなる資金調達を行うというものだ。このモデルは、「史上最高の発明」と称賛されている。

新株式(ATM)、債券、優先株、ローンなどを通じて調達された資金は、直ちにビットコイン購入に使われ、このフライホイールを駆動させる。

ここで重要な違いは、価値向上型レバレッジの使用にある。テスラのような企業が資産をビットコインに預けることには、個人的に何の問題も感じない。

しかし、このフライホイールの鍵は、通常株主がこれらの金融資産の最終所有者であるという点にある。すべての資金調達手段は最終的に通常株の希薄化を招き、市場に株式を売却することでこのフライホイールに資金を供給する。

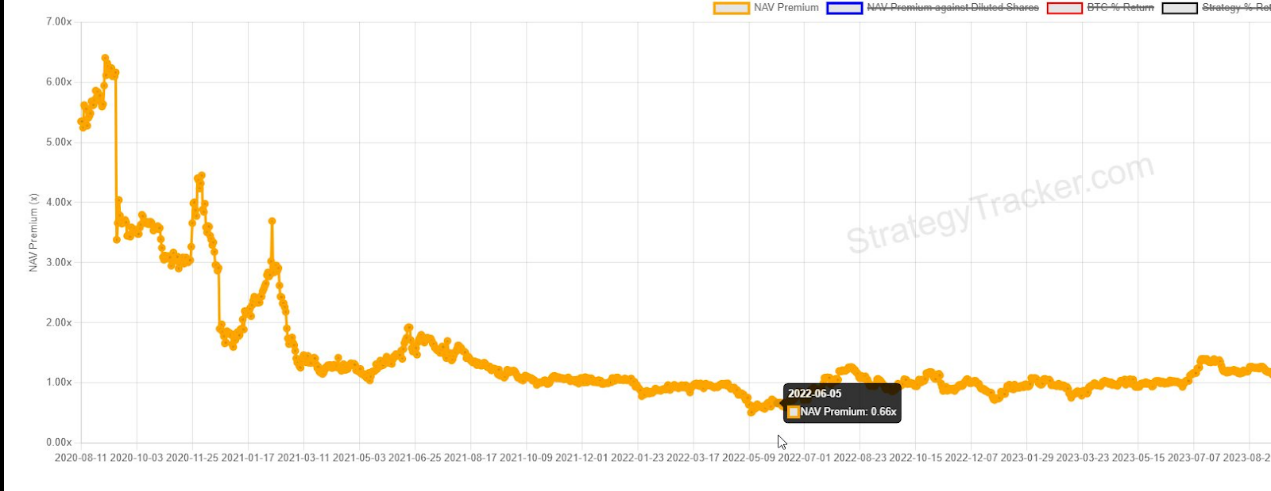

MSTRが主に用いる手法は、新株式(ATM)の発行による価値向上型希薄化である。mNAV(PANews注:現在の株価と保有するビットコインの価値の比率)が1.0より大きい場合、この方法は非常に効果的だ。しかし問題は、このレバレッジが現金流入を満たすために新株発行に依存している点にある。MSTRの株価がmNAVの1.0倍を下回れば(2022年のように)、問題が生じる。

もう一つの手段は、転換社債や永続特別株などを利用して、製品の利回りをレバレッジで引き上げることである。将来の買い入れが期待されることで、株式の期待価値が加速され、まず初めに株式プレミアムが拡大される。

さらに多くの通常株を発行し、既存株主の権益を希薄化するこのレバレッジは、いずれ期限を迎える。だが彼らは、この希薄化を将来に先送りし、今日のドルを将来のキャッシュフロー/希薄化と交換することで、支払いと「コスト」を遠い未来に延期している。実に「賢い」。

ここには二つの問題がある。

第一の問題は、原資産となる株式が業績目標を達成できなければ、こうした製品はすべてのレバレッジの支点になり得ないということだ。転換社債の場合、MSTRは再ファイナンスを行わなければならず、あるいは現金を調達するためにBTCを売却しなければならない。

第二の問題は優先株である。これらは債務保有者に対して、永久的かつ価値向上しない配当(つまり利息)を支払う必要がある。MSTRは数兆ドル規模のこのような証券を発行しようとしており、その支払いはMSTR株式保有者の希薄化から資金を得ている。

特にStrategyのSTRF(PANews注:固定利回り製品であり、優先株として発行されることで、容易かつ継続的にビットコイン購入のための資金調達を可能にする)は、満期がなく永続的債務であり、年利10%である。MSTRは、発行する1ドルごとに永遠に価値向上しないATMに依存し、株主の権益を希薄化して資金を調達し続ける。今日の購入は、明日の株主の犠牲の上に成り立っている。これはどこかで聞いたことがあるだろうか?

必要なキャッシュフローをATMでまかなう問題点は、それがmNAVに依存しており、mNAVが自らの資産から生じるものではないという点にある。それは完全に市場のセンチメント、つまり人々がその金庫の価値をどう評価するかに依存しているのだ。

これはまさにビットコインの本質に対する侮辱である。

配当支払いの一時停止規定はあるが、それによりさらに多くの問題が生じる。STRKは変換(償還)前に、未払いのすべての配当と罰金を支払わなければならない。ましてや、配当支払いの一時停止は製品需要を大幅に低下させる。

利回り資産の意義がリスクの分離にあるならば、誰もが避けたいのは、その証券保有の本来の目的を破壊することである。こうしたリスクについて、MSTR支持者は一切言及しない。配当支払いの一時停止は、支払能力への警告信号となる。

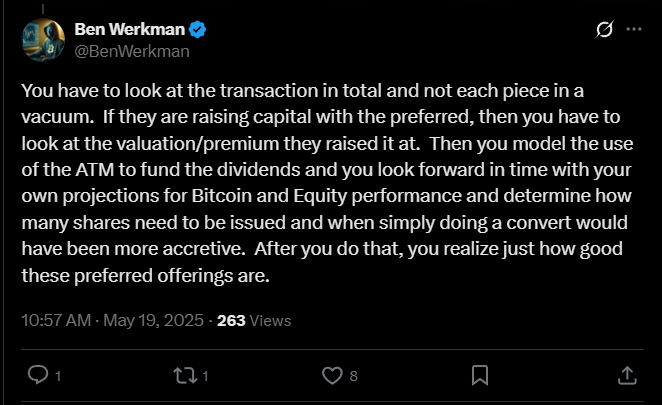

支持者たちは、こうした優先株の発行は現在のビットコイン購入のためであり、配当支払いは価値があると主張する。彼らは「すでにモデル計算済み」であれば、資金調達は価値があると言う。

取引全体を部分的にではなく総合的に見る必要がある。もし彼らが優先株で資金調達するなら、発行時の評価額/プレミアムを考慮しなければならない。その後、配当支払いのためにATMを使用することをシミュレーションし、自身のビットコインと株式のパフォーマンス予測に基づいて将来を見通し、どれだけの株式を発行する必要があり、いつ変換がより価値向上的になるかを判断できる。そうすれば、こうした優先株発行がいかに有益かがわかるはずだ。

現在、約18億ドル相当のこうした証券が流通しており、支払いはまだ可能である。しかしSaylorは3兆ドル相当のこうした証券を発行しようとしており、毎年3000億ドル相当の株主権益を希薄化する必要がある。これは明らかに自己完結できない。

では、これがどのように崩壊するのか? すべてはmNAVから始まる。mNAVは極めて重要である。それは命であり、活力である。もしmNAVに問題が生じれば、企業の資金調達能力も失われ、債務の変換がmNAVを損ない、企業は債務返済能力を失う。

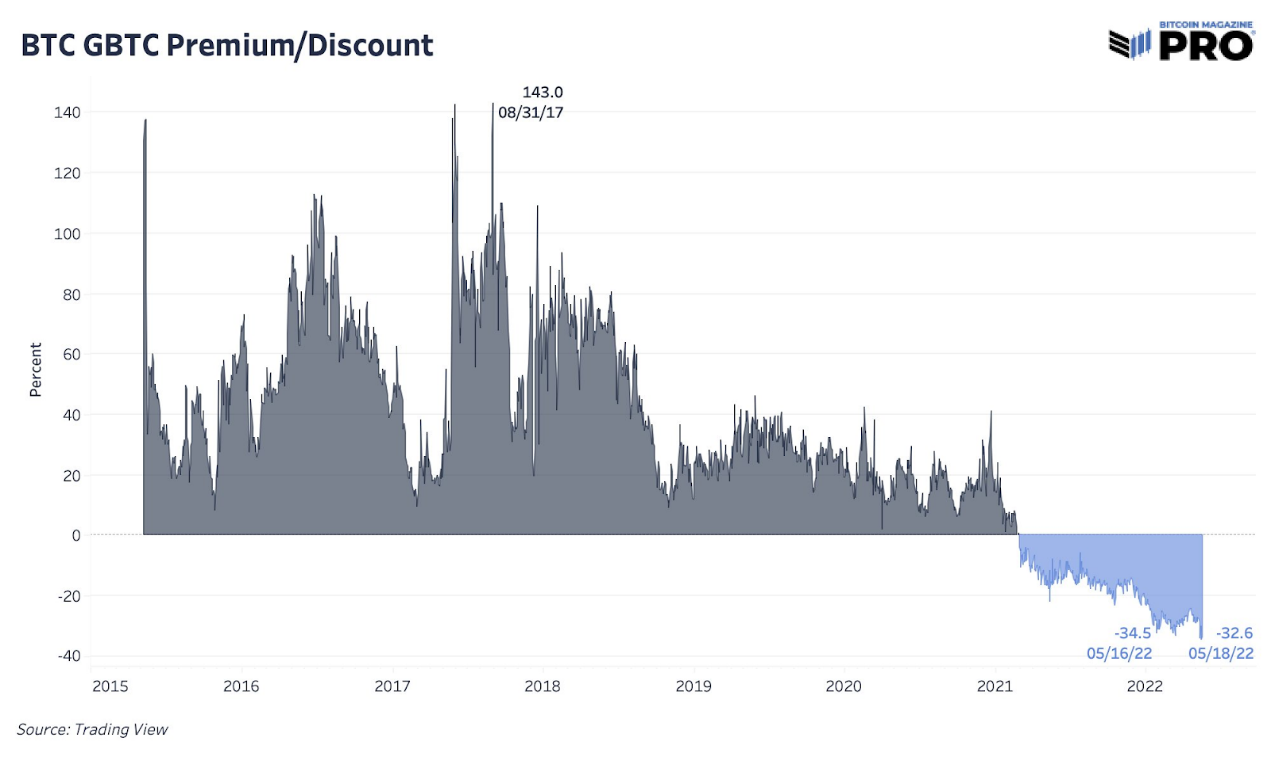

GBTCは、2021年の好況期に人気となったもう一つの投資信託(クローズドエンドファンド)である。当時、投資家が自分の口座でBTCを保有できなかったため、これを使って投資していた。

今日、MSTRが購入される理由もほぼ同様である。問題は、ビットコインの取得手段がますます増えている点にある。

GBTCは、基礎資産に対してプレミアムまたはディスカウントで取引される投資信託(クローズドエンドファンド)である。こうした投資手段への需要が枯渇すれば、新たな資産購入の必要性も減少する。

mNAVが崩れれば、需要も消える。

mNAVが1.0を下回れば、MSTRの資金調達能力は困難に陥り、これはGBTCの購入意欲・能力の喪失と非常に似ている。

注目すべきは、mNAVが完全に市場のセンチメントに依存している点である。資産価値に基づいて取引されるべきであるというメカニズムや根拠は何もない。

mNAVが下落すれば、今後の資金調達(およびビットコイン購入)の能力が弱まり、株式の期待価値も低下する。不利な条件で債務配当を強制的に支払う必要があれば、これが逆に悪化する可能性もある。

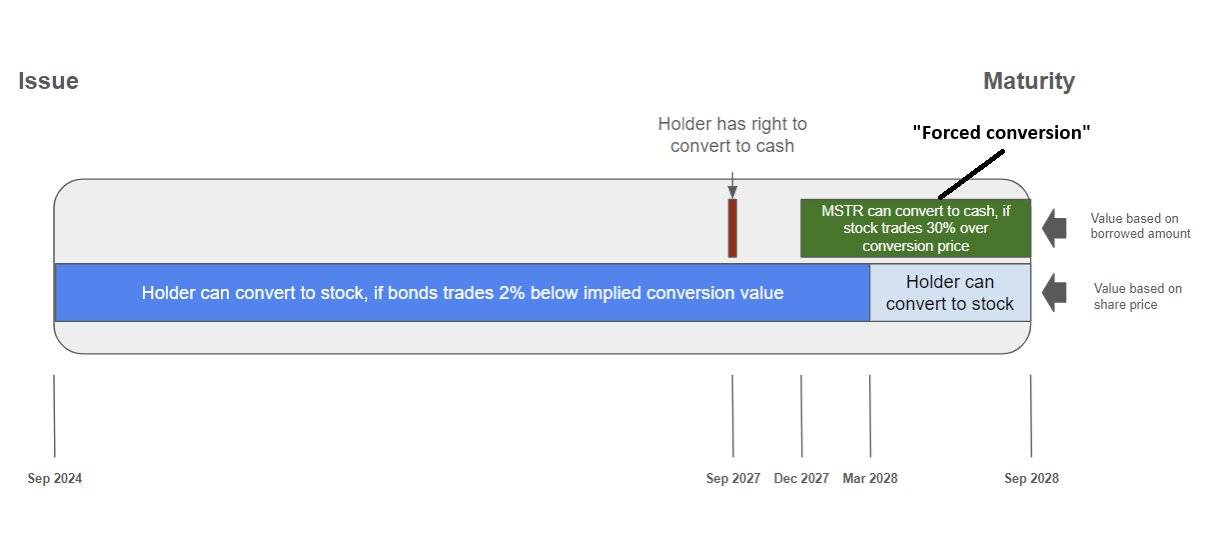

転換社債は状況をさらに複雑にする。現在、MSTRは82億ドルの転換社債を保有しており、2028年から2032年にかけて順次満期を迎える。こうした債券のリスクは価格にあるわけではない。ビットコイン価格が上下しても(ある程度の範囲内では)、債券が「ロスカット」されたり追加証拠金を求められたりすることはない。

転換社債の問題は、その名前にある。つまり、変換が必要なのだ。債券が新株として発行されるには、MSTR株価が事前に設定された価格レベルまで上昇しなければならない。覚えておいてほしいのは、このトリガーとなるのはMSTRの株価であり、それはmNAVに連動し、mNAVは市場のセンチメントに依存しているということだ。

何らかの理由で価格が上昇しなければ、問題は価格ではなく時間の問題になる。ビットコインの原資産価格がいくらであっても、債券は満期を迎える可能性がある。その場合、MSTRは再ファイナンスを行うか、BTCを売却して現金で債務を返済しなければならない。

最終的には、このフライホイール機構は逆回転し、計画全体が破綻する。mNAV1.0を下回る株式を買い戻し、基礎資産を売却して資金を調達する。これは信託責任にあたるとの見方もあり、Bailey氏も公然と同様の行動を取ると表明している。

これは金融革命ではない。これはレバレッジを追い求めるピラミッド詐欺の熱狂者たちである。筆者は長年ビットコインを個人保有してきたが、ビットコインのOGたちがSaylorを称賛するのを見て心が痛む。彼はまさにビットコインの誕生理由となった2008年の金融工学を、ビットコインを使って再現しているのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News