シティグループ「ステーブルコイン」レポート:デジタルドル、暗号パンクから政府系銀行へ

TechFlow厳選深潮セレクト

シティグループ「ステーブルコイン」レポート:デジタルドル、暗号パンクから政府系銀行へ

規制改革の後押しさらに、2025年は金融および公共部門におけるブロックチェーンの応用が「ChatGPT的瞬間」を迎える可能性がある。

整理 & 編集:Web3 小律

パブリックブロックチェーンネットワークの起源は、2008年のビットコイン白書の発表と2009年のジェネシスブロックの誕生に遡る。しかし、ブロックチェーンの概念的基盤は、実際には1970年代から数十年にわたり徐々に築かれてきたものである。それにもかかわらず、現在に至るまで、金融および公共部門におけるブロックチェーンの応用範囲は依然として限定的である。

ブロックチェーンのオープンソースかつ非中央集権的な特性は、「数学とコードがプライバシーと自由を保証できる」という中心的な思想に根ざしている。暗号パンク(Crypto-Punks)からの系譜を引くこの技術は、単なる技術革新にとどまらず、銀行や政府といった既存機関への反体制的な立場を示す政治的色合いの強い哲学そのものでもある。暗号パンクとは、暗号技術やプライバシー強化技術を用いて社会・政治的変革を推進する人々の集まりを指す。

公開鍵暗号は1970年代半ばに登場し、ハッシュ関数やマークル木(Merkle Tree)は1970年代末に生まれた。一方で、現代インターネットの発展も注目すべきものである。1980年代にはARPANETがTCP/IPプロトコルを採用し、1990年代初頭にはワールドワイドウェブ(WWW)が正式に登場した。しかし、1990年代のインターネットの爆発的成長の中で、「デジタルマネー(Digital Money)」という重要な要素が欠けていた。

2008年に発表されたビットコイン白書は「ピアツーピア電子現金システム」の構築を目指したものであり、この理念はその後数年間で実践され、ビットコインの利用は著しく増加した。2025年4月時点で、ビットコインは依然として暗号資産エコシステムにおいて支配的地位を占める主要な暗号通貨の一つであり、市場シェアは64%に達している。

2020年代に入ると、ブロックチェーンをめぐるナラティブはほぼ180度の転換を見せている。かつて反体制運動であったものが、今や主流へと移行しつつある。 2023~2024年には、「リアルワールドアセットのトークン化(RWA)」が暗号エコシステムの中心的なテーマの一つとなった。2025年3月末時点で、ビットコイン最大の保有者の一つは米国のビットコインETFファンドである。さらに、米国政府を含む他の米国機関もビットコイン上位10大保有者に名を連ねている。2025年、第47代米国大統領の就任式数日前には、Solanaブロックチェーン上で$TRUMPミームコインが発行された。

ステーブルコインは、ブロックチェーンネットワーク上に基づくデジタル通貨として、非常に大きな潜在的可能性を持っている。近年、ステーブルコインの利用は急速に増加している。2025~2030年にかけて、規制の透明性が高まるにつれ(特に米国において)、ステーブルコインの使用量はさらに大幅に拡大する可能性がある。

さらに、パブリックチェーンはより高い透明性と信頼性の向上をもたらすことができる。裕福な国も貧しい国も、公共機関は自らの信頼性指数の向上に努めており、パブリックチェーンのこれらの特性はまさにそのようなニーズに応えるものである。ブロックチェーンの採用は、規制の進展とともに、透明性と説明責任への要求が高まる中で進んでいる。

以上が2025年現在におけるブロックチェーンの歴史的回顧であるが、では私たちはステーブルコインとブロックチェーンの将来をどのように展望すべきだろうか?花旗GPDの最新レポート『Digital Dollars——Banks and Public Sector Drive Blockchain Adoption』は、その答えを提示しているかもしれない。このレポートは、新しい金融商品(例:ステーブルコイン)と旧来システムの近代化改造という2つの重点分野に注目している。

そこで、本稿では同レポートの内容を詳細に編集・紹介する。特に「ステーブルコインのGPT的瞬間」に関する論述は極めて参考価値が高い。

偶然にも、2年前の五一労働節には、我々は花旗GPSの『Money, Tokens, and Games(Blockchain's Next Billion Users and Trillions in Value)』を翻訳していた。その副題は「Blockchain's Next Billion Users and Trillions in Value」である。

2023年の報告書において花旗は、2030年までに「Billion Users」が「通貨、ソーシャル、ゲーム」から生まれると予測した。2025年から振り返ると、SocialFiやGameFiは一時的な流行にとどまったが、そのギャップは暗号資産、とりわけステーブルコインを持つユーザー層によって埋められることになった。これが花旗の2025年ステーブルコインレポートの背景にある。

全文約1.8万字。以下、どうぞ:

主なポイント(Key Takeaways)

1 規制改革の後押しにより、2025年は金融および公共部門におけるブロックチェーン活用の「ChatGPT的瞬間」となる可能性がある。

2 2030年までに、当社のベースラインシナリオではステーブルコインの総供給量は1.6兆ドルに達すると予想される。楽観シナリオでは3.7兆ドルに達する可能性がある。一方で、適用や統合の課題が継続する場合、この数字は5000億ドル程度にとどまる可能性もある。

3 ステーブルコインの供給量は引き続き米ドル建てが中心(約90%)になると予想される。非米国は自国通貨建ての中央銀行デジタル通貨(CBDC)の普及を推進する見込みだ。

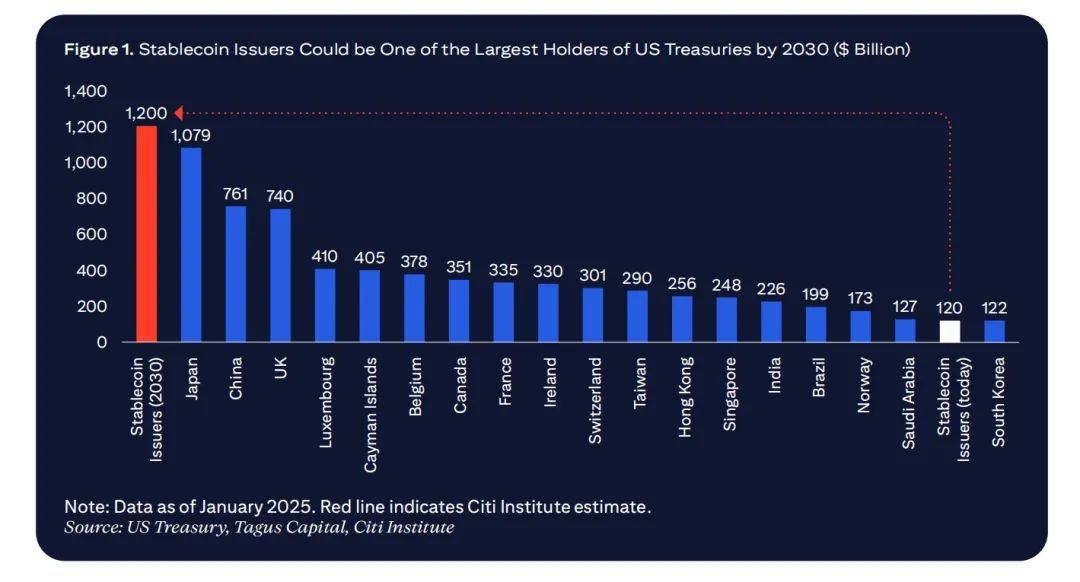

4 米国のステーブルコイン規制枠組みは米国債に対する純需要を押し上げる可能性があり、ステーブルコイン発行体は2030年までに米国債の最大保有者の一つとなる可能性がある。

5 ステーブルコインは預金代替を通じて伝統的銀行エコシステムに一定の脅威を与えるが、銀行/金融機関にとって新たなサービス機会を提供する可能性もある。

6 公共部門によるブロックチェーンの活用も注目されており、これは公共支出の透明性と説明責任への関心の高まりに起因している。米国政府のDOGE(Department of Government Efficiency)イニシアチブや、各国中央銀行、多国間開発銀行のブロックチェーンパイロットプロジェクトなどがその具体例である。

7 公共部門におけるブロックチェーンの主なユースケースは、支出追跡、補助金支給、公的記録管理、人道支援活動、資産のトークン化、デジタルIDなどである。

8 公共部門のオンチェーン取引量は当初小さく、リスクや課題も多いが、公共部門の関心の高まりはブロックチェーンのより広範な採用の重要なシグナルとなり得る。

一、なぜ今、ブロックチェーンの大規模採用なのか?

なぜ2025年が金融および公共領域におけるブロックチェーン活用の「ChatGPT的瞬間」となる可能性があるのか?

-

米国規制当局のブロックチェーン支持姿勢は、業界の地図を変える1年となる可能性がある。これにより、ブロックチェーンに基づく通貨のより広範な採用が促進され、米国の民間・公共部門における金融以外の分野での他のユースケースも刺激されるだろう。

-

もう一つの潜在的触媒は、公共支出の透明性と説明責任への持続的な関心である。

これらの変化は、過去12~15ヶ月間にわたる発展の延長線上にある。これには、欧州連合の暗号資産市場規制(MiCA)、暗号資産ETF発行によるユーザー需要の増加、暗号取引・託管の制度化、そして米国政府による戦略的ビットコイン準備の構築が含まれる。

銀行、資産運用会社、公共部門、政府機関のブロックチェーンへの参加は増加しているが、依然としていくつかの楽観的な予測には及んでいない。現実には、インターネットバンキングのような専有データベースや中央集権型システムの上に、すでにデジタル金融が消費者および機関金融の領域で存在している。我々は今、インターネットネイティブな技術、通貨、ブロックチェーン、そしてデジタルネイティブなユースケースが加速的に融合しつつある局面を迎えている。

政府によるブロックチェーンの採用は二つのカテゴリーに分けられる:新金融商品の創出とシステムの近代化。共有元帳を統合することでシステムをアップグレードし、データ同期、透明性、効率性を強化する。

ステーブルコインは現在、米国債の主要保有者となっており、世界的な資金フローに影響を与え始めている。ステーブルコインの普及は、米ドル建て資産に対する継続的な需要を反映している。

Artem Korenyuk, デジタル資産 – クライアント, Citi

1.1 ステーブルコインの台頭

ステーブルコインは安定資産(例:米ドル)に連動する暗号通貨であり、その広範な受容を促進する主な触媒は米国の規制の明確化かもしれない。これにより、ステーブルコインおよびブロックチェーン(より広い視点から)が既存の金融体系にうまく統合される可能性がある。

国際金融における米ドルの支配的地位を考えると、米国におけるステーブルコインの変化はより広範なグローバルシステムに影響を与える。

米国政府は、国内デジタル資産業界の発展を促進することに関心を持っており、これは革新と効率性の向上を重視する一環である。2025年1月、米国大統領は「デジタル金融技術分野における米国の指導的地位の強化」を題した行政命令を発出し、業界向け連邦規制枠組みの策定を担うデジタル資産作業部会を設立した。

規制環境が好意的であるため、デジタル資産と既存金融機関の融合が進み、ステーブルコインの利用拡大の基盤が整いつつある。また、新興市場・フロンティア市場における米ドル需要といったマクロ経済要因もこのトレンドを後押ししている。

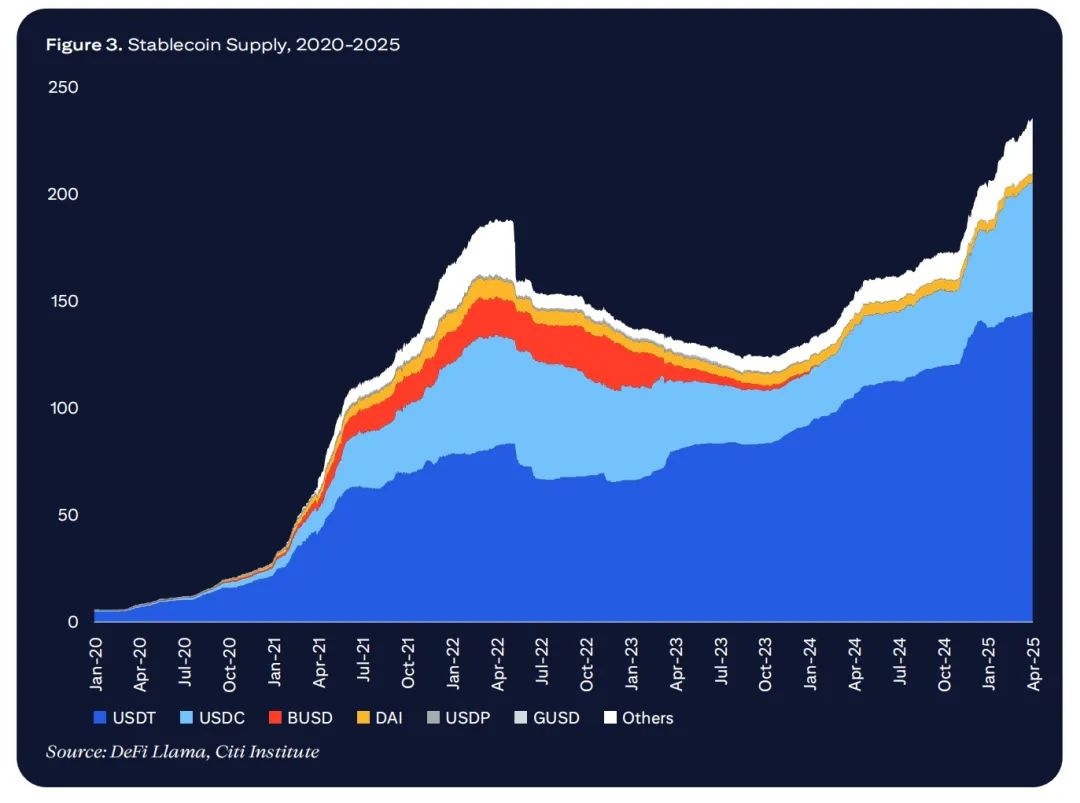

DefiLlamaのデータによると、2025年3月末時点でステーブルコインの総価値は2300億ドルを超え、5年前の30倍に相当する。これは暗号資産の総価値の成長(2025年3月末時点での5年間で1400%増)および機関需要の増加を一定程度反映している。分析によれば、ベースラインシナリオではステーブルコインの総供給量が1.6兆ドルに達する可能性がある。熊市・牛市場景況下ではそれぞれ約0.5兆ドル~3.7兆ドルの範囲となる。

米国債需要:米国におけるステーブルコイン規制枠組みの構築は、国内外における米ドル無リスク資産への需要を後押しする。ステーブルコイン発行者は、安全な裏付け資産を保有していることを示すために、米国債またはそれに類する低リスク資産を購入しなければならない。ベースラインシナリオでは、米国債購入額が1兆ドルを超えると予想される。2030年までに、ステーブルコイン発行者が保有する米国債の量は、現時点でどの司法管轄区域よりも多くなる可能性がある。

1.2 今後の課題

ステーブルコインの発展には抵抗と課題も伴う。米ドルの支配的地位は時間とともに変化する可能性があり、ユーロや他の通貨は各国の規制の後押しを受けるかもしれない。しかし、多くの非米政策立案者はステーブルコインを米ドル覇権の道具とみなすだろう。

ブロックチェーンの目的は、資金の流れをインターネットやグローバル商業のスピードと一致させることにある。ステーブルコインはこの目標を達成するためのキーツールとなり得る。第一歩は立法と規制の明確化である。さらに、法的保障措置も必要となる。

Ryan Rugg, デジタル資産 – サービス, Citi

地政学的状況は依然不安定である。世界が多極化体系に向かうならば、中国やヨーロッパの政策立案者は、CBDCまたは自国通貨建てステーブルコインの普及を積極的に推進するだろう。新興市場・フロンティア市場の政策立案者も、ドル化がもたらす国内的リスクに対して警戒を怠らない。

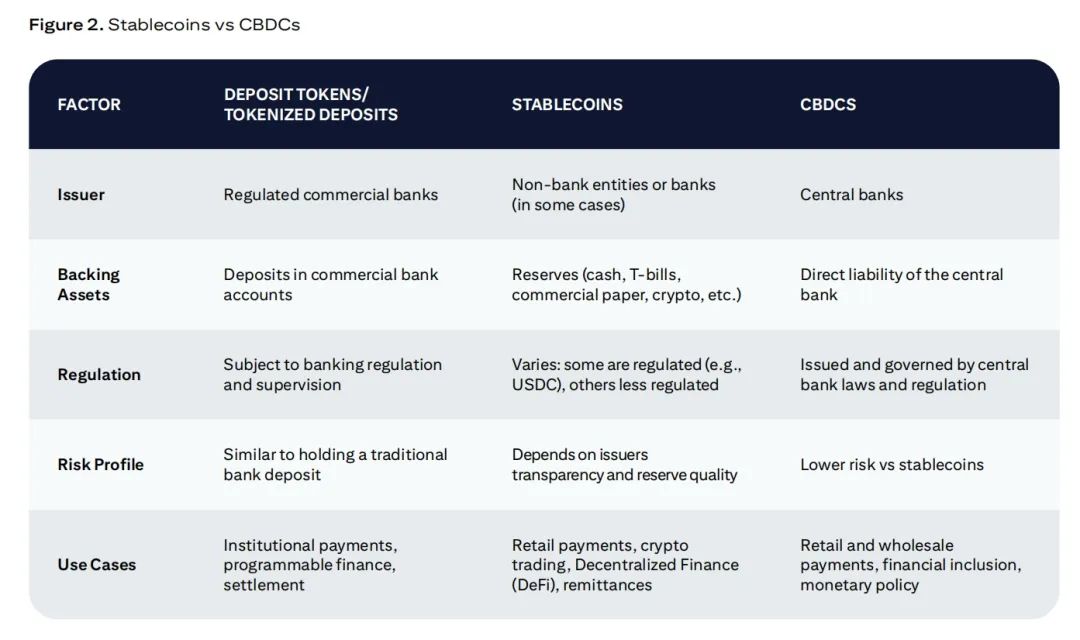

ステーブルコインと中央銀行デジタル通貨(CBDC)はどちらもデジタル通貨の創造を試みるものだが、技術的アーキテクチャとガバナンスにおいて異なる。CBDCの発行主体は中央銀行であるのに対し、ステーブルコインは民間主体が発行できる。CBDCはブロックチェーンの原理に触発されていることが多いが、パブリックチェーンに基づくわけではない。卸売および金融取引における米ドル需要、特に通貨変動が大きい地域の需要を考えると、ステーブルコインはユーロドル2.0の役割を果たす可能性がある。

そのため、今後数年間、ステーブルコイン市場は引き続き米ドルが中心になると予想される。ベースラインシナリオでは、2030年時点でステーブルコイン供給量の約90%が米ドル建てになると予測される(現在のほぼ100%からは低下する)。

ステーブルコインにはランのリスクがあり、波及効果を引き起こす可能性がある。2023年、ステーブルコインのアンカー離脱は約1900回発生し、そのうち大型ステーブルコインによるものが約600回あった。大規模なアンカー離脱イベントは暗号市場の流動性を抑制し、自動決済をトリガーし、取引所の換金能力を弱め、金融システム全体にさらなる波及効果をもたらす可能性がある。例えば、2023年3月、シリコンバレー銀行の破綻報道がUSDCの大規模な換金を引き起こした。

Galaxy Digitalの最近の報告書では、Tetherが約80億ドルの資金を提供しており、暗号貸付業務総額の約25%を占めていると指摘。もしTetherが預金者の資金をこれらの貸付に使用しているのであれば、「部分準備銀行制度に違反しており、深刻なシステミックリスクを抱える」と述べている。

注:トークン化預金とは、小売または機関預金で裏付けられた商業預金のトークン化表現。預金トークンは、小売または機関預金を直接トークン形式で表すブロックチェーン上のネイティブトークン。これまでのほとんどの銀行プロジェクトは「トークン化預金」に分類される。預金トークンは多くがパイロットまたは初期段階にあり、Guardianプロジェクト、規制責任ネットワーク(RLN)、Helvetiaプロジェクトなどが該当する。

1.3 公共部門はブロックチェーンを必要としているか?

信頼と透明性は、政府および機関に対する市民の支持を維持するために不可欠である。

信頼は政府の新たな通貨であり、彼らは市民との信頼関係を築く必要がある。政府は中央集権型データベースと従来のソフトウェアソリューションを使い続けることはできるが、それではブロックチェーンがもたらす根本的変革を逃すことになる。

Saqr Ereiqa, ドバイデジタル資産協会事務局長

ブロックチェーンは、信頼に基づく非中央集権的な公共部門データ管理手法を導入する。伝統的システムの信頼は権威機関(例:政府が自身の記録を検証)に由来するが、ブロックチェーンでは暗号化された真正性証明を可能にする。信頼は技術そのものに根ざす。

ブロックチェーンの改ざん不可能性により、一度記録された情報は変更できず、土地登記、投票システム、金融取引などのセンシティブな公共データに対して改ざん防止記録を提供する。他の技術でも改ざん防止は可能だが、通常は信頼できる第三者の介入が必要となる。

世界銀行などの機関や人道支援プロジェクトを通じた国際的な資金移動といった越境活動は、ブロックチェーンの重要なユースケースである。国際資金フローは不透明で、資源が本当に目的の受け手に届いているかを効果的に検証することが難しい。ブロックチェーンは、金融機関の機能が不十分な僻地や不安定地域であっても、複雑な取引に透明性をもたらすことができる。

必要十分な機能を持つシンプルなデータベースで事足りる場面でブロックチェーンを構築することは、角屋までフェラーリで行くようなものだ――高価で非効率的であり、まったく不要である。すべての入出力を単一の主体が制御している場合、ブロックチェーンには真の利点はない。その真価は、信頼を前提としない価値交換が必要な場合にのみ顕在化する。

Artem Korenyuk, デジタル資産 – クライアント, Citi

1.4 専門家の見解

A. デジタル信頼革命

Siim Sikkutは、2017〜2022年にエストニア政府の最高情報責任者(CIO)を務めた。現在はエストニア大統領デジタル諮問委員会のメンバーであり、Digital Nationの執行パートナーでもある。

問:エストニアがブロックチェーンを採用した理由は?

エストニアのデジタル化は現実的なニーズから始まった。人口わずか100万人超の小国にとって、効率性と生産性が極めて重要だった。1990年代末、インターネットの台頭とともに、エストニアは政府および銀行分野でデジタルソリューションの実験を始めた。

これらの初期の取り組みは顕著な優位性を示し、同国が国土面積や資源の制約を超えて運営できるようにした。この成功が、エストニアにデジタル革新への戦略的コミットメントを促した。エストニアは反復的なアプローチを採用し、新技術をテストし、有効なものを見つけ、成功したソリューションを普及させた。この方法論により、オンライン投票や電子居住権といった画期的な取り組みが生まれ、これらは当初実験プロジェクトだったが、後にエストニアのデジタルインフラの不可欠な一部となった。ブロックチェーンも同様の軌跡を辿った。エストニアがブロックチェーンを採用したのは危機対応ではなく、効率的なデジタルガバナンスを確保するためだった。

問:エストニアは政府運営においてどのようにブロックチェーンを利用しているか?またその理由は?

エストニアは主に、政府システム内のデータ完全性を確保するためにブロックチェーンを利用している。鍵となる課題は、市民が自らのデータの安全性と正確性を信頼できるようにすること、つまり信頼の維持である。暗号化やサイバーセキュリティは機密性と可用性の問題を解決するが、政府は記録の完全性を検証できるソリューションを必要としていた。

重要な疑問は、「システム管理者や彼らが提供するログファイルをどうやって信頼するか?」ということだ。

21世紀初頭、エストニアはカスタムブロックチェーンであるKSI(Keyless Signature Infrastructure)を、追加の信頼レイヤーとして採用した。現在では国家保健登記システムなど、さまざまな政府データベースに応用されている。

注目に値するのは、ブロックチェーンが実際の記録を保存せず、アクセスや記録の修正があった時刻と人物に関するメタデータを記録している点だ。例えば、個人の血液型を保存するのではなく、いつ誰がその項目にアクセスまたは修正したかを記録する。このアプローチには2つの主要な利点がある。第一に、ユーザーのプライバシーと規制準拠性を確保できる。第二に、コストとパフォーマンスの観点から、大量のデータセットをオンチェーンに保存することは非現実的である。

問:将来的にブロックチェーンが有望なユースケースは何だと考えるか?

前途有望な分野の一つはデジタル文書であり、ブロックチェーンは福祉、助成金、公共部門の資源配分のセキュリティ、透明性、効率性を高めることができる。改ざん不可能な台帳を提供することで、詐欺を減らし、説明責任を強化し、機関間のシームレスな検証を可能にする。

もう一つの潜在的用途は、財政援助や補助金の分配を行う政府プログラムにおける価値の保管と管理である。トークン化も、財政再分配に関与する政府部門にとって可能性を秘めている。

B. 包括的デジタル政策

Julie Monacoは花旗銀行公共部門バンキングのグローバル担当主管。

問:成功した国家のデジタル政策とはどのようなものか?

成功した国家のデジタル政策とは、技術以上にビジョンと目標にかかっている。それは大胆なリーダーシップと、包括的かつ人間中心のデジタル経済構築へのコミットメントから始まる。AI、データプライバシー、サイバーセキュリティなどの優先事項を調整するためのデジタル専任官(デジタル沙皇)の任命が鍵となる。

デジタル身分証明システムへの戦略的投資は、17億人のアクセスを可能にし、1100億時間の労働時間を節約し、新興市場のGDPを6%押し上げると推定されている。Juniper Researchによれば、世界中で既に36億人が登録しており、勢いは強い。エストニア、インド、シンガポールなどの国々は、政策が革新を牽引する可能性を示している。

問:ブロックチェーンは、説明責任、透明性、効率性を実現する成功したデジタル政策の一環として、どのような役割を果たすべきか?

ブロックチェーンは、説明責任、透明性、効率性を強化する点で、成功したデジタル政策において確かに役割を果たせる。改ざん不可能な記録を作成し、スマートコントラクトにより監査追跡を自動化することで、詐欺を減少させ、規制を改善し、公共システムへの信頼を築く可能性がある。効率性の面では、税務や福祉配分などのサービスにおける官僚主義を削減することで合理化を図れる。

しかし、万能薬ではない。だが適切に活用すれば、政府がより誠実さ、迅速性、効率性を持って運営するための強力なツールとなり得る。

二、ステーブルコインのGPT的瞬間

2.1 ステーブルコインの仕組み

ステーブルコインは、基礎資産に価格を連動させることで価値を安定させる暗号通貨である。基礎資産は法定通貨(例:米ドル)、商品(例:金)、あるいは一連の金融商品である可能性がある。

ステーブルコインエコの主要構成要素:

-

ステーブルコイン発行者:ステーブルコインを発行し、基礎資産の管理を担当する実体。通常、流通中のステーブルコイン供給量と同等の価値を保有する。

-

ブロックチェーン台帳:ステーブルコインが一般に発行された後、取引はブロックチェーン台帳に記録される。この台帳は、ユーザー間の所有権と資金の流れを追跡することで、透明性と安全性を提供する。

-

準備資産と担保:準備資産は、各トークンが連動価格で換金可能であることを保証する。法定通貨担保型ステーブルコインの場合、準備資産は現金、短期国債、その他の流動資産で構成されることが多い。

-

デジタルウォレット提供者:モバイルアプリ、ハードウェアデバイス、ソフトウェアインターフェースなどのデジタルウォレットを提供し、ステーブルコイン保有者が通貨を保管、送金、受取できるようにする。

ステーブルコインはどのようにして価格連動を維持するのか?

ステーブルコインは、価値が基礎資産と一致し続けるよう、異なるメカニズムに依存している。法定通貨担保型ステーブルコインは、発行された各トークンが等価の法定通貨と交換可能であることを保証することで価格連動を維持する。

市場における主要なステーブルコイン

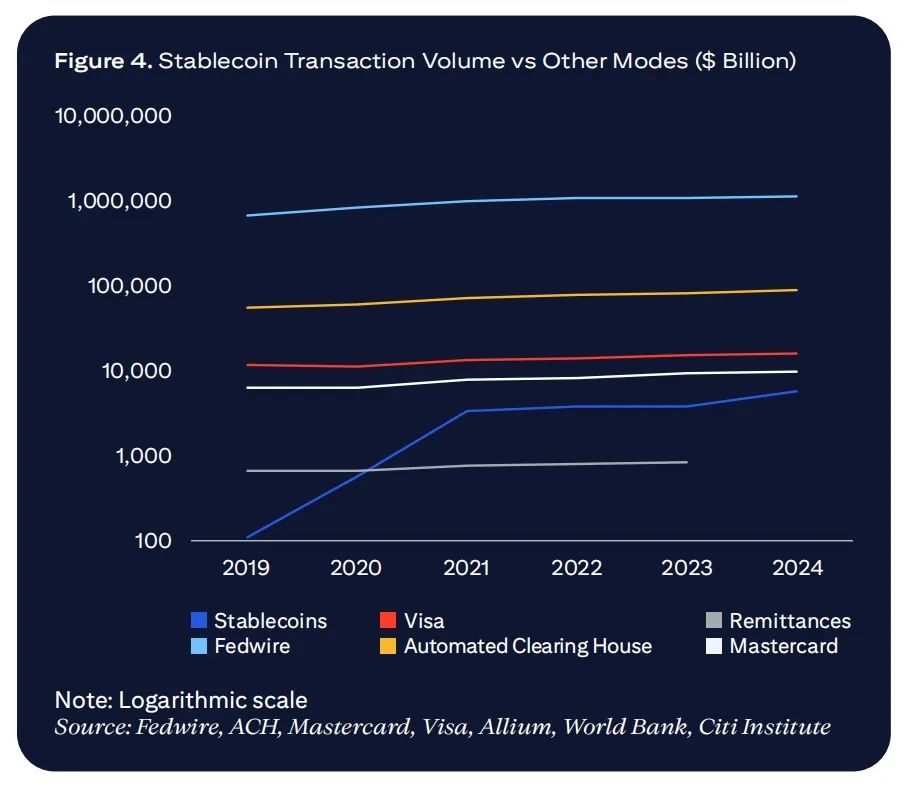

2025年4月時点で、ステーブルコインの総流通量は2300億ドルを超え、2024年4月以来54%の成長を記録している。上位2つのステーブルコインがエコシステムを支配しており、価値および取引量ベースで90%以上の市場シェアを占めている。その中で、Tether (USDT) がリードし、次いでUSD Coin (USDC) が続く。

近年、ステーブルコインの取引量は急速に増加している。Visa Onchain Analyticsの調整後、2025年第1四半期のステーブルコイン取引量は月間6500億~7000億ドルに達し、2021年下半期から2024年上半期の水準の約2倍となった。暗号エコシステムを支える取引が、ステーブルコインの主なユースケースとなっている。

時価総額最大のステーブルコインUSDTは2014年にビットコインブロックチェーン上で開始され、2017年にイーサリアムブロックチェーンに拡張され、DeFi(分散型金融)での応用が可能になった。2019年には、より高速かつ低コストであるとして、アジアで広く使われるTronネットワークにも拡張された。USDTは主に海外で運営されてきたが、時代は変わりつつある。

より多くの参加者(特に銀行や従来のプレイヤー)が市場に参入するのを確実に目にするだろう。米ドル担保型ステーブルコインは引き続き支配的立場を維持する。最終的には、主要なユースケースを網羅するためにどれだけの種類の製品が必要かに依存するが、この市場の参加者数はクレジットカードネットワーク市場よりも多くなる可能性がある。

Matt Blumenfeld, グローバルおよび米国デジタル資産担当リード, PwC

2.2 ステーブルコイン採用の原動力

Erin McCune(Forte FinTech創業者兼プリンシパルコンサルタント)によると、ステーブルコインのチャネル要因は以下の通り:

-

ステーブルコインの実用的利点(高速、低コスト、24時間365日利用可能)が、先進国および新興国で需要を生み出している。特に即時決済が普及していない国では、中小企業(SMB)が既存の金融機関から十分なサービスを受けておらず、多国籍企業はグローバルな資金移動をより簡単にしたいと考えている。これらの国の越境取引コストは依然高く、銀行技術が未熟、または金融包摂が遅れている。

-

マクロ的需要(インフレヘッジ、金融包摂)が、重度のインフレに苦しむ地域でのステーブルコインの採用を推進している。アルゼンチン、トルコ、ナイジェリア、ケニア、ベネズエラなどの消費者は、資産を守るためにステーブルコインを使用している。今や、送金の多くがステーブルコインで行われており、銀行口座を持たない消費者でもデジタルドルを利用できるようになった。

-

既存の銀行および決済プロバイダーの承認と統合は、ステーブルコインの合法化(特に機関・企業ユーザーにとって)の鍵であり、その利用範囲と適用性を急速に拡大できる。成熟し規模化された決済ネットワーク事業者やコア処理業者は、透明性を高め、企業・商人が依存するデジタルソリューションとの統合を促進できる。銀行・非銀行機関間の各種ステーブルコインの決済メカニズムは、規模化にとっても極めて重要である。消費者向け(使いやすいウォレット)および商人向け(API経由でアクセプタンスを組み込める収納プラットフォーム)の技術的改善は、かつてステーブルコインを暗号の周縁に留めていた障壁を取り除いている。

-

待ち望まれてきた規制の明確性により、銀行およびより広範な金融サービス業界が小売および卸売分野でステーブルコインを導入できるようになる。透明性(監査要件)と一貫した流動性管理(信頼できる票面価値)は、運用統合をも簡素化する。

Matt Blumenfeld(PwC グローバルおよび米国デジタル資産担当リード)によると、ステーブルコインのチャネル要因は以下の通り:

-

ユーザーエクスペリエンス:グローバル決済の風景はますますリアルタイムデジタル取引へと向かっている。しかし、新しい決済手段の採用にはいずれもユーザーエクスペリエンスの課題がある――直感的か、ユースケースが見えるか、価値が明確か。小売ユーザー、機関ユーザーのいずれに対しても、ユーザーエクスペリエンスを向上させる組織は、それぞれの分野でリーダーとして浮上するだろう。

現在の支払い方法との統合が、次の波の採用を推進する。小売では、クレジットカードやモバイルウォレットの普及に現れる。機関では、よりシンプルで柔軟かつ費用対効果の高い決済に現れる。

-

規制の明確化:新たなステーブルコイン規制法が施行された後、規制の不確実性がグローバルに革新と採用を大きく抑圧していることがわかる。MiCA規制の導入、香港の規制の明確化、米国ステーブルコイン立法の進展は、機関および消費者の資金移動を合理化する活動を激増させた。

-

革新と効率性:機関は、ステーブルコインを今日では実現困難な、より俊敏な製品開発の原動力とすべきである。これは、収益創出、プログラマビリティ、コンポーザビリティの形で、従来の銀行預金をより簡単で創造的かつ魅力的な媒体にすることを意味する。

2.3 ステーブルコインの潜在市場

Forte FintechのErin McCuneが指摘するように、ステーブルコイン市場の潜在規模に関するいかなる予測も慎重に行う必要がある。市場は多数の変動要因に左右され、自らの分析も広範な変動幅を示している。

以下の要因によって駆動されるステーブルコイン需要の増加に基づき、予測範囲を構築した:

-

米国内および米国外の米ドル保有の一部を紙幣からステーブルコインに転換――海外保有の米国紙幣は通常、現地の変動に対するヘッジ手段として利用されるが、ステーブルコインはそのようなヘッジを得るためのより便利な手段である。米国内では、ステーブルコインが特定の支払い機能に部分的に使用され、その目的で保有される可能性がある。

-

米国および国際的な家庭および企業が保有する米ドル短期流動性の一部を、キャッシュマネジメントおよび支払い操作を支援するためにステーブルコインに再配分。 ステーブルコインは使いやすく(例:24時間365日越境決済など)、規制が許せば、収益資産の一部を代替する可能性もある。

-

さらに、ユーロ/英ポンドの短期流動性代替の傾向も、国内の家庭および企業が保有する米ドル短期流動性の代替傾向と同様に存在すると仮定するが、規模ははるかに小さい。ベースラインシナリオでは、2030年における楽観シナリオで、ステーブルコイン市場は依然として米ドル主導(約90%)と予測する。

-

公共暗号市場の成長、ここではステーブルコインが決済または通貨両替の促進者として利用される。これは、機関による公共暗号資産の採用率の増加およびブロックチェーン技術の一般的な使用の一部による。ベースラインシナリオでは、2021年から2024年までのステーブルコイン発行量の成長トレンドが継続すると仮定する。

-

2030年におけるステーブルコイン市場規模のベースラインシナリオの推定は1.6兆ドル、楽観シナリオは3.7兆ドル、悲観シナリオは0.5兆ドル。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News