Circleが「ステーブルコイン決済ネットワーク」ホワイトペーパーを発表

TechFlow厳選深潮セレクト

Circleが「ステーブルコイン決済ネットワーク」ホワイトペーパーを発表

本質的に言えば、Circleのブロックチェーンを決済レイヤーとするこの決済ネットワークは、SWIFT/VISA/マスターカードといった従来の支払いルートへの葬儀招待状に他ならない。

執筆:Will 阿望

2025年初、Circleが発表した『価値インターネット上のデジタルドル――2025 USDCマーケットエコノミーレポート』では、USDCの三つのナラティブが明確に示された。(1)インターネットによる金融のアップグレード、(2)USDCによるネットワーク相互接続、(3)ネットワーク効果を活用したUSDCのユースケース拡大である。

現在、安定通貨市場で26%のシェアを持つCircleは、すでに前二つのナラティブには満足しておらず、新しく発表したCircle Payments Network(CPN)は、グローバルな規制対応型ステーブルコイン発行体として、USDC、あるいはステーブルコインがグローバルネットワーク上で価値を獲得するための取り組みである。

米ドルとインターネット自体は強力なネットワーク効果を持っている。現実世界でもインターネット上でも、米ドルはネットワーク効果を持つ通貨だ。ブロックチェーン技術により、USDCは従来の米ドルよりも優れた機能と新たな応用可能性を備えつつ、既存のインターネットインフラ上で展開される。

Circleは、米ドルの今日的な強さと広範な利用を基盤とし、インターネットの規模、スピード、コストの利点を最大限に活かすことで、金融サービスにも同様のネットワーク効果と実用性をもたらすオープンな技術プラットフォームを構築している。

Circle Payments Networkとは、Circleがその強固なコンプライアンス体制を活かし、金融機関(USDCサービス提供者)をコンプライアンス完備、シームレスかつプログラマブルなフレームワーク内で統合し、法定通貨、USDCおよび他のペイメント用ステーブルコインのグローバル決済を調整する仕組みである。

これにより、法定通貨の流通はもはや古くからのSWIFTシステムに依存する必要がなくなり、ブロックチェーンを決済レイヤーとするデジタルドルが新たな経路となる。

本質的に、Circleのこのブロックチェーンベースの決済ネットワークは、SWIFT/VISA/Mastercardといった伝統的決済経路への「葬儀招待状」であり、メール送付から電子メールへ、馬車から電車へ、大西洋横断ケーブル電信からブロックチェーンによる価値インターネット伝送へと至る巨大な時代転換の象徴なのである。

(Web3決済万字リサーチレポート:業界大手の全面参戦で暗号資産市場の構図変化が予想される)

特に重要なのは、CircleがCircle Payments Networkを「新たなプロトコル層」と位置づけていることだ。これは包括的でオープンかつインターネットに基づく決済システムの上に構築され、中心にはステーブルコインが置かれている。この位置づけにより、さまざまな決済レイヤーのパブリックチェーンとの互換性が可能となり、金融インフラ争奪戦における特定チェーンへの依存を回避できる。

Hashkeyの肖風博士は金融の本質に立ち返り、パブリックチェーンを「次世代金融インフラ」と定義した。それは既存システムの周辺的改善ではなく、取引、清算、決済の各段階で破壊的進化をもたらし、新たな金融パラダイムを形成するものである。

注目すべきは、Circleが構築しようとしているのがブロックチェーンベースのオープンネットワークであり、すでにVISAネットワークの初期形態を備えている点だ。今後の進化は、VISAの発展史からヒントを得ることができるかもしれない。これはRipple & RippleNet、Stripe & Bridgeのような閉鎖的ネットワークとは鮮明な対比を成している。

2023年10月、私はアリババグループにWeb3決済について講演した際、「両端で法定通貨をブロックチェーン上に持ち込み、ステーブルコインで決済する」ことが最適解かどうかを考えていた。明らかに、一年半後、Circleは明確な答えと具体的なユースケースを提示した。

そこで本稿では、Circle Payments Networkホワイトペーパーを編集・翻訳し、その設計原則、現実のユースケース、将来の潜在的ユースケースと成長機会、そしてVISAネットワークに類似した組織のガバナンスモデルについて紹介する。

一、ホワイトペーパー概要

ステーブルコインは長年にわたり、インターネット上での支払いと資金移動の基盤となる可能性を秘めているとされてきた。しかし最近まで、ステーブルコインは「デジタルキャッシュ(Digital Cash)」として、主にグローバルなデジタル資産市場や分散型金融(DeFi)分野で使用されてきた。

Circle Payments Network(CPN)の導入により、Circleはステーブルコインを一歩前に進め、グローバル決済システムのアップグレードを実現する可能性を高めようとしている。これは、過去のインターネット革新がメディア、商業、ソフトウェア、通信などあらゆる業界を変えたように、大きな変革をもたらすものである。こうした変化は、顧客体験の大幅な向上、コスト削減、スピード向上、個人と企業のグローバル経済成長を促進してきた。

この可能性を実現するために、Circle Payments Network(CPN)はインフラとして、これまでステーブルコインの主流な支払い利用を妨げてきた多くの障壁を克服することを目指している。これらの障壁には、参入障壁、あいまいなコンプライアンス要件、技術的複雑さ、デジタルキャッシュの安全保管への懸念などが含まれる。

Circle Payments Network(CPN)は、金融機関をコンプライアンス完備、シームレスかつプログラマブルな枠組みに集約し、法定通貨、USDCおよび他のペイメント用ステーブルコインのグローバル決済を調整する。

これらの金融機関の企業および個人顧客は、断片化されたネットワークやクローズドシステムに制限される従来の決済システムよりも、より高速かつ低コストの支払いサービスを享受できる。極めて重要なのは、Circle Payments Network(CPN)がこのエコシステム全体の基盤を整えるインフラとして、主流のステーブルコイン採用を妨げてきた技術的複雑さや運用上の障壁の多くを排除している点である。これには企業が自らステーブルコインをホストする必要性の排除も含まれる。さらにCPNは、プログラマブルマネーの画期的な可能性を開き、グローバルな価値交換における通貨の新しい用途を解放する。

本ホワイトペーパーでは、Circle Payments Network(CPN)の設計原則を説明し、初期および近未来のユースケースを概観し、将来的な潜在的ユースケースと成長機会を提示する。本稿は金融機関、決済会社、アプリケーション開発者、革新者、その他の関係者が、CPNの構築と活用における自身の役割を理解し、ネットワークを通じて顧客にステーブルコインのメリットを届けることを支援することを目的としている。

二、はじめに

2.1 グローバル金融決済システムの欠陥

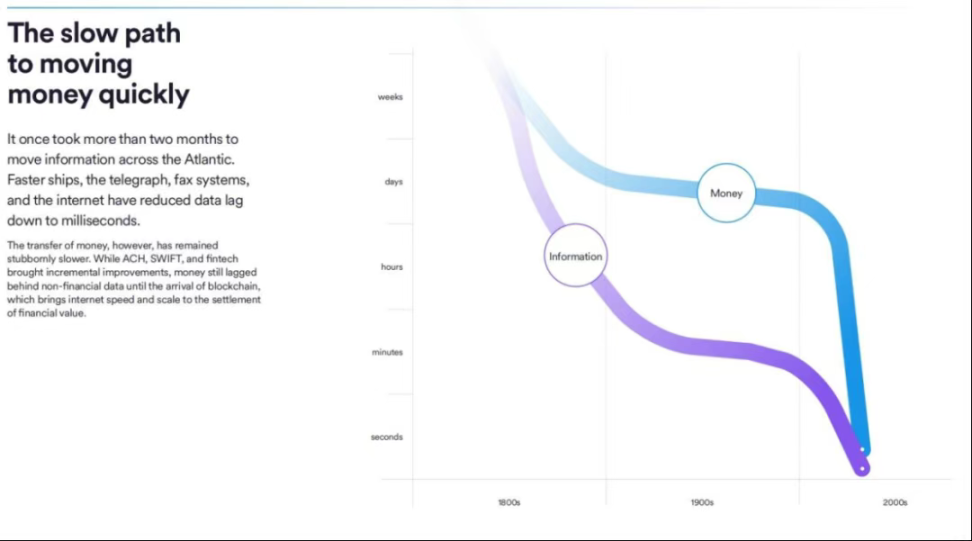

現在の世界経済はこれまで以上に密接につながっているが、他の経済分野とは異なり、資金移動を支えるインフラは依然としてインターネット以前の枠組みに大きく依存している。

かつて、インターネット上で完全にネイティブなデジタル形式で価値を移動させる「マネープロトコル(Money Protocol)」を提供することは不可能だった。

米国自動決済所(ACH)をはじめとする同種のプロトコルは、1970年代初頭に世界中で普及し、今日の断片化したグローバル決済構造の中核を占めている。近年、ユーロ圏の単一ユーロ決済圏(SEPA)、ブラジルのPIX、インドの統一決済インターフェース(UPI)など、国内リアルタイム決済システムが国内取引のスピードを向上させたものの、これらは依然としてグローバルな相互運用性の標準やスケールを持たず、オープンなブロックチェーンネットワーク上に構築されたプログラマブルマネーの開放性と拡張性を活用していない。

グローバルな企業と個人は、このような従来の決済インフラに依存することで高い代償を払っている。マッキンゼーの報告書(Global Payments in 2024)によると、世界の決済業界の収益は年間2.4兆ドルを超えている。その大部分の「収益」は送金者と受取人に課される手数料の形で生み出されており、これは従来のインフラの操作的複雑さと仲介構造を反映したものであり、実質的にはグローバルなビジネスと家庭への課税と言える。

現状では、国際送金の手数料は1回あたり最大50ドルに達し、経路上の中間機関が追加料金を課すことも多い。世界銀行のデータによると、2024年第2四半期における200ドル送金の平均コストは6.65%だった。さらに外貨両替はこれらの課題を悪化させ、高額な為替手数料と価格変動を引き起こす。

代理銀行制度における断片化された決済プロセスは、企業と社会に大きな経済的負担をかけ続けている。輸入業者や調達担当者は、支払いが数日かけてしか決済されないため、キャッシュフローが損なわれ、流動性計画の複雑さが増す。輸出業者や販売業者は、予測不能な数日間の決済期間により、短期運転資金の借り入れに依存せざるを得ず、これが高コストとなる。食品、住居、その他の基本的生活ニーズのために海外送金を受け取る人々は、従来の中間機関の介入により重要な収入が侵食されるリスクに直面すると同時に、支払いの遅延に苦しむ。場合によっては、犯罪が発生しやすい環境で現金を取り扱うという固有のリスクにもさらされる。

(価値インターネット上のデジタルドル――2025 USDCマーケットエコノミーレポート)

2.2 変革の到来

変革はもはや待ったなしの状況にある。ここ数十年でインターネットがほぼすべてのグローバルビジネスを劇的に変えたにもかかわらず、資金移動の方法は依然として透明性に欠け、非効率で、革新が乏しい断片化した伝統的ネットワークに頼っている。一部の国が国家レベルのリアルタイム決済システムを成功裏に導入したとしても、これらのソリューションはグローバルにスケールせず、開発者のアクセスも限定的である。

ACHなどの初期の決済情報・決済システムが登場してから半世紀、グローバル通信技術は世界中の人々を瞬時に結びつけるまでに進化した。今や数十億人が地下鉄の中でスマートフォンで映画を視聴でき、人類の全知識をほぼゼロコストで即座に取得でき、世界中のあらゆる製品を購入・販売できる。

今こそ、24時間稼働、シームレスな接続を実現し、従来の決済システムの非効率性を排除しつつ、従来の金融システムの堅実な基盤を踏襲・統合する、新たなグローバル資金移動方式を採用するべき時である。

(価値インターネット上のデジタルドル――2025 USDCマーケットエコノミーレポート)

2.3 インターネットベースのマネー決済レイヤー――Circle Payments Network

Circle Payments Network(CPN)の導入により、このビジョンが現実のものとなる。CPNは、包括的でオープンかつインターネットに基づく決済システム上に構築された全く新しいプロトコル層であり、その中心にはUSDC、EURC、および将来の他の規制対応型ペイメント用ステーブルコインが置かれる。グローバルなスケールを持つオープンプラットフォームをつなぎ、仲介を削減することで、CPNは従来のクローズドネットワークでは実現できない資金移動を可能にする。

重要なのは、CPNが直接資金を移動するわけではない点だ。むしろ、CPNは金融機関のマーケットプレイスとして、グローバルな資金流動と情報のシームレスな交換を調整する協調プロトコルの役割を果たす。

CPNは、規制対応の決済資産(ステーブルコインの形)を、金融機関専用に設計された調整・ガバナンス層と初めて統合した点で画期的である。この統合により、従来の決済システムとUSDC、EURCなどの資産が接続されるとともに、より効率的で仲介の少ないグローバル決済を実現する信頼できる取引相手枠組みが構築される。

コンプライアンス対応、24時間稼働のデジタルドル新「クリアリングレイヤー(Clearing Layer)」を導入することで、CPNはインターネット規模のクロスボーダー決済の基盤を築く。

(https://x.com/circle/status/1914411337683480654)

2.4 Circle Payments Networkのメリット

A. インターネット金融決済サービス

CPNは数十億人の人々と数千万の企業に恩恵をもたらし、彼らが他の画期的なグローバルインターネットサービスのように、資金およびその他の金融サービスに容易にアクセスできるようにする。送金人は法定通貨またはステーブルコインで支払いを開始でき、受取人(企業または個人)は受け取った際にステーブルコインを保持するか、現地通貨に両替するかを選択できる。CPNにより、ほぼ即時かつ国境を越えた支払いが普遍的な現実となる。

CPNの導入により、以下のような未来を想像しやすくなる。国際サプライヤーが、グローバルサプライチェーンをサポートするモダンでコンプライアンス重視のプラットフォームを通じて、ほぼ即時かつ低コストでクロスボーダー決済を受け取れる。小規模事業者が高額な手数料に利益を侵されることなく、ほぼリアルタイムで入金を受けられる。グローバルな販売者が新市場に直接進出できる。コンテンツクリエイターがステーブルコインのコスト効率性により、消費者からマイクロペイメントを受け取れる。送金受取人がより大きな割合の送金額を受け取り、必要な場所での購買力を高められる。

B. 技術的複雑さの低減

CPNは、従来のインフラ、クローズドエコシステム、遅延または高コストの決済に負担を抱える多くの現代の機関間決済ネットワークのアップグレードに過ぎないだけでなく、ステーブルコインとブロックチェーンに基づくモダンな支払い調整レイヤー(Orchestration Layer)として設計され、スケーリングを実現する。

ブロックチェーンベースの支払いは一定の注目を集めているが、それ自体が完全に摩擦がなく信頼できるわけではない。特に機関間環境では、決済保証、可逆性、コンプライアンス、標準化されたプロトコル、堅牢なセキュリティなどが基本要件となる。CPNは技術的複雑さをさらに低減し、ステーブルコインが主流の支払いと商業に浸透するのを妨げてきた運用上・財務上の課題を最小化し、より効率的で包摂的、革新性と透明性に富んだ金融エコシステムの道を切り開く。

C. コスト削減と効率化

コストと効率の観点から見ると、CPNは従来のクロスボーダー決済の強力な代替手段である。ステーブルコインの購入と法定通貨への両替にはある程度の費用がかかるが、米国外の多くの市場では、これらの「オンラミング/オフラミング(出入金)」コストは低下しており、銀行経由でドルを取得するコストを下回る可能性がある。

従来のドル送金は送金人・受取人双方にとって高額で遅く、双方を短期運転資金の融資に依存させてしまう(前述の通り)。ほぼ即時の決済を実現し、中間機関への依存を減らすことで、CPNは著しいコスト効率を解放できる。

さらに、オープンプラットフォームとして、CPNはオンラミング/オフラミング、為替、その他のサービスにおいて競争的な市場を促進する可能性があり、これによりコストをさらに下げ、アクセスタームを改善できる。

D. 透明性、安全性、スケーラビリティ

CPNは、金融機関が企業および個人顧客により良いサービスを提供できるよう支援する、透明で安全かつスケーラブルなインフラである。極めて重要なのは、CPNがこれらの効率を犠牲にすることなくコンプライアンスを維持できることだ。Circleは、参加する金融機関がグローバルなマネーロンダリング防止・テロ資金供与防止(AML/CFT)基準および経済制裁要件を満たすことを義務付ける、厳格なガバナンス枠組みをCPNに設立した。

E. 革新を促進するオープンインフラ

重要なのは、CPNが直接資金を移動しない点だ。むしろ、CPNは金融機関のマーケットとして機能し、グローバルな資金流動と情報のシームレスな交換を調整する協調プロトコルとなる。ネットワークオペレーターとして、CircleはCPNプロトコルを定義し、アプリケーションインタフェース(API)、開発者向けソフトウェア開発キット(SDK)、公開スマートコントラクトを提供して、グローバルな資金流動を調整する。

CPNの成長と成功はCircleエコシステム内に留まらず、Circle外部の参加者たちが経済的価値を共同で解放することが求められる。このネットワークは、銀行、決済会社、両替サービスプロバイダー、アプリ開発者、他の規制対応ステーブルコイン発行体などが共に革新し、自らの顧客により大きな価値と優れた体験を提供できる土壌となる。

まさにこのオープンなパブリックブロックチェーンインフラの上に、CPNと規制対応ペイメント用ステーブルコインは、構築者に強力な基盤を提供し、ネットワーク上でシームレスに資金を移動するオンチェーンアプリケーションの展開を可能にする。

CPNは革新者と構築者にビルディングブロックを提供し、新しいユーザーエクスペリエンスを構築し、幅広い支払いユースケースをサポートする。時間の経過とともに、構築者はCPN上に活発なモジュールとアプリケーションサービスのエコシステムを創出できる――CPN参加者と最終ユーザーのための第三者機能マーケットプレイスを形成し、利益をもたらし、フィンテック開発者にまったく新しい強力な配布プラットフォームを解放する。

三、Circleのビジョン

Circle Payments Network(CPN)を通じ、Circleはグローバル経済のすべての関係者に価値を創造し、社会に新しいインターネットベースの金融体系の恩恵をもたらすプロセスを加速する新たなプラットフォームとネットワークエコシステムを構築している。

企業:

輸入業者、輸出業者、小売業者、大企業:CPN対応の金融機関を活用し、コストと摩擦を大幅に削減し、グローバルサプライチェーンを強化し、資金管理業務を最適化し、高コストの短期運転資金の融資への依存を減らすことができる。

個人:

送金者と受取人、コンテンツクリエイター、頻繁にマイクロペイメントを送受信する個人:CPN対応の金融機関が、より速く、低コストかつ簡単にこうした改善されたサービスを提供できるため、より大きな価値を得られる。

エコシステム構築者:

銀行、決済会社、その他のプロバイダー:CPNのプラットフォームサービスを活用し、ステーブルコインのプログラマブル性、SDK(ソフトウェア開発キット)、スマートコントラクトを利用して革新的な支払いユースケースを開発し、繁栄するエコシステムを構築できる。時間が経てば、ステーブルコイン支払いが企業と個人にもたらす可能性を完全に解放できる。また、第三者開発者や企業が付加価値サービスを導入することで、ネットワークの機能をさらに拡張できる。

すべてのCPNネットワーク参加者と最終ユーザーは、オープンで継続的にアップグレード可能な資金移動インフラから恩恵を受けることができ、クロスボーダー決済のコスト削減とスピード向上に加え、インターネット金融システムの技術的準備完了性を確保できる。

四、ユースケース

Circle Payments Network(CPN)は、規制対応ステーブルコインを活用し、サポートされるブロックチェーンネットワーク上でシームレスで効率的かつ安全な取引を実現することで、幅広い支払いと価値移動のユースケースを支援することを目指している。

コンプライアンス指向のアーキテクチャにより、発信金融機関(Originating Financial Institution, OFI)はCPNを通じて受益金融機関(Beneficiary Financial Institution, BFI)を発見・接続でき、エコシステム構築者は個人、企業、機関向けに革新的なソリューションを開発できる。

(www.circle.com/cpn)

4.1 ビジネス支払い(Business Payments)

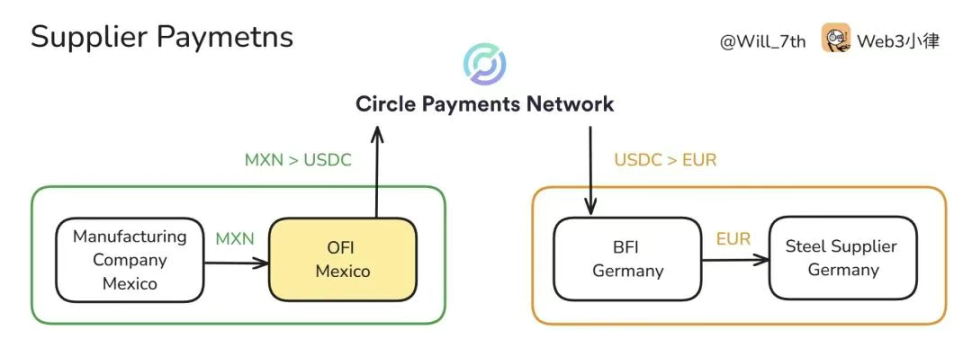

A. サプライヤー支払い(Supplier Payments)

決済時間を短縮し、仲介を排除することで、企業間のクロスボーダー決済を迅速化・簡素化する。

メキシコに拠点を置く製造企業がドイツの鉄鋼サプライヤーに支払いを行う必要があるが、高額な為替手数料と数日かかる銀行振込を避けたい。同企業の発信金融機関(OFI)は、メキシコペソ(MXN)をUSDCに両替し、CPNを通じてドイツの受益金融機関(BFI)と連携してUSDCを送信。BFIはその後、USDCをユーロにシームレスに両替し、即座にサプライヤーの口座に決済を行う。

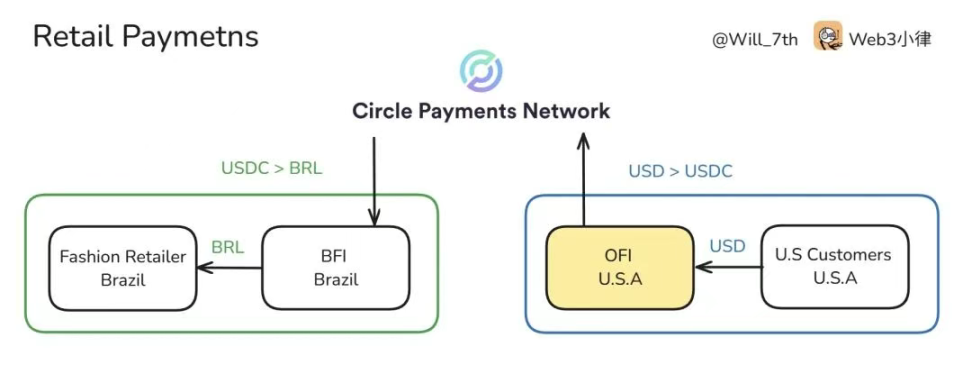

B. 小売支払い(Retail Payments)

安全で効率的かつ柔軟な支払いオプションにより、グローバルなオンライン商業を強化する。

ブラジルに拠点を置くファッション小売業者が米国の顧客に商品を販売している。小売業者のBFIはCPNを通じて、米国のOFIと連携して米ドル支払いを受け取る。OFIは米ドルをUSDCに両替しBFIに送信。BFIはその後、USDCをブラジルレアル(BRL)にシームレスに両替するか、小売業者に代わってデジタル資産カストディアンにUSDCとして保管する。小売業者は即座に資金を受け取り、従来の決済プロセッサーと比べて入金速度が速く、運転資金をデジタルドルとして保持することも選べる。

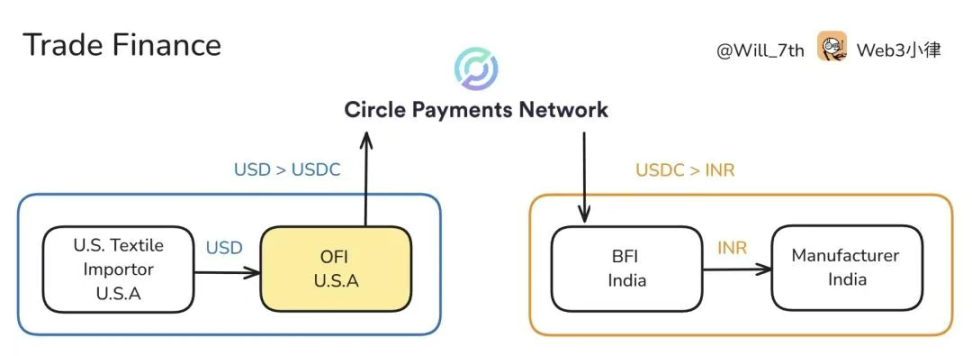

C. 貿易金融(Trade Finance)

国際貿易支払いの安全性を簡素化・強化する。

米国の繊維品輸入業者がインドのメーカーに注文を出すが、従来の貿易金融の時間とコストを削減したい。輸入業者のOFIは米ドル(USD)をUSDCに両替し、CPNを通じてインドのBFIと接続して資金を送金。BFIはスマートコントラクトでUSDCをエスクロー管理し、船積書類の検証後にインドルピー(INR)をメーカーに決済する。この手法により、決済が迅速化され、取引相手リスクが低下し、スマートコントラクトの革新を活用したエスクローサービスを提供できる。

D. 給与・報酬支払い(Payroll and Salary Disbursements)

企業が最低の手数料で即時決済を実現しながら、グローバルな給与支払いを処理できるようにする。

多国籍企業が複数国のリモート従業員に給与を支払う。同社は従来の銀行チャネルに頼らず、自らのOFIを通じて現地通貨をUSDCに両替し、CPNで発見された複数のBFIを通じて即座に給与を支払う。これらのBFIはOFIからUSDCを受け取り、各従業員の現地通貨で最終的な支払いを行う。

E. AI支払い(AI payments)

将来、CPNは自律型AIエージェントがユーザーまたはシステムに代わって支払いを送受信し、リアルタイムの価値交換を支援できるようにする。

物流会社がAIエージェントを使って海外で貨物サービスを予約する。エージェントがシンガポールのサービスプロバイダーを選択した際、CPN統合型のOFIを使用して米ドル(USD)をUSDCに両替し、シンガポールのBFIに自動的に支払いを送信。BFIはその後、シンガポールドル(SGD)に両替する。支払いプロセス全体はスマートコントラクトによりプログラム方式で実行され、人的操作を最小限に抑え、スマートなマシン対マシンのクロスボーダー決済を実現する。

4.2 個人支払い(Consumer Payments)

A. 送金(Remittances)

個人が高額な手数料と遅延を避け、迅速かつコスト効率の高い送金サービスを利用できるようにする。

米国在住のユーザーがフィリピンの家族に送金したい。米国の発信金融機関(OFI)である送金会社は、米ドル(USD)をUSDCに両替し、CPNを通じて動的に発見されたフィリピン現地の受益金融機関(BFI)にUSDCを送信。BFIはフィリピンペソ(PHP)にほぼリアルタイムで両替し、家族に資金を届ける。手数料は従来の送金手数料のごく一部に抑えられる。

B. サブスクリプション(Subscriptions)

プログラマブルなステーブルコイン請求により、デジタルサービスの定期支払いをサポートする。

デジタルメディアプラットフォームがグローバルなユーザーにプレミアムサブスクリプションを提供。毎月、ユーザーのデジタルウォレットが発信金融機関(OFI)を通じてUSDC支払いを開始し、CPNで発見されたプラットフォームの受益金融機関(BFI)にルーティングされる。BFIは資金を受け取り、メディアプラットフォームに代わってデジタル資産カストディアンにUSDCとして保管するか、必要に応じて現地法定通貨に両替し、メディアプラットフォームの口座に記帳する。

C. マイクロペイメントとコンテンツ収益化(Micropayments and Content Monetization)

コンテンツクリエイターとデジタルサービスに、即時かつ低コストのマイクロペイメントを提供する。

ブラジルのコンテンツクリエイターがCPNを通じて、世界中のファンからマイクロドネーションを受け取る。現地の発信金融機関(OFI)とCPN対応の受益金融機関(BFI)を使用。ファンは長い遅延と高額なプラットフォーム手数料に悩まされることなく、即座にステーブルコインを送信できる――迅速かつ低コストの収益化を実現する。

D. 電子商取引(E-commerce)

迅速な支払い体験により、消費者がグローバルなオンライン市場にアクセスしやすくなる。

英国の顧客が国際ECプラットフォームを通じて韓国の販売者から電子機器を購入。チェックアウト時、顧客は現地の発信金融機関(OFI)を通じて英ポンド(GBP)で支払い、OFIは資金をUSDCに両替し、韓国の受益金融機関(BFI)に送金。BFIはUSDCを韓国ウォン(KRW)に両替し、販売者の口座に預け入れる。

4.3 機関間支払い(Institutional Payments)

A. 資本市場決済(Capital Markets Settlement)

金融機関間のより迅速かつ透明な決済を実現し、取引相手リスクと運用コストを削減することで、取引効率を向上させる。

米国の資産運用会社が欧州の投資銀行とOTC債券取引を実行するが、T+2決済の遅延、それに伴う資本効率の低下、取引相手リスクを避けたい。資産運用会社の発信金融機関(OFI)は米ドル(USD)をUSDCに両替し、CPNを通じて欧州の受益金融機関(BFI)と接続してUSDCを送金。BFIは即座に投資銀行にユーロ(EUR)で取引を決済する。

B. 外国為替(Foreign Exchange, FX)

マルチカレンシー操作の効率を向上させ、通貨両替を簡素化し、従来のプロバイダーの高額為替レートとマルチカレンシー管理の複雑さ・遅延を解決する。

欧州の投資会社が日本の不動産買収を資金援助したいが、高額な為替手数料と遅延を避けたい。投資会社のOFIはユーロ(EUR)をEURCに両替し、日本のBFIが受け取った後、チェーン上で競争力のあるFX市場で円(JPY)にシームレスに両替し、即座に決済する。

C. 資金管理サービス(Treasury Services)

海外収益を効率的に本国市場に両替することで、資金還流を簡素化する。

本社が米国にある企業向けソフトウェアプロバイダーが東南アジアで多数の企業にクラウドソリューションを提供している。この地域の収益を米国に還流するため、同社の米国受益金融機関(BFI)はCPNを通じてフィリピンの現地発信金融機関(OFI)を発見する。OFIは企業顧客からフィリピンペソ(PHP)の支払いを受け取り、USDCに両替し、米国BFIに送信。その後、BFIはUSDCを米ドル(USD)に両替し、同社の資金管理口座に預け入れることで、より迅速かつコンプライアンス対応のグローバル収益統合を実現する。

D. 政府・人道的支払い(Government and Humanitarian Payments)

災害救援資金から機関間送金まで、大規模支払いに安全で信頼性が高く効率的なチャネルを提供する。

国際NGOがステーブルコインで災害救援資金を配布する。NGOは発信金融機関(OFI)を通じて支払いを開始し、OFIは現地法定通貨をUSDCに両替し、支援地域で活動する受益金融機関(BFI)に送金。その後、BFIは資金を受益者のデジタルウォレットに直接送金するか、USDCを現地法定通貨に両替し、銀行口座に預け入れることで、透明性を確保し、資金交付を加速し、支援配布に対する説明責任を強化する。

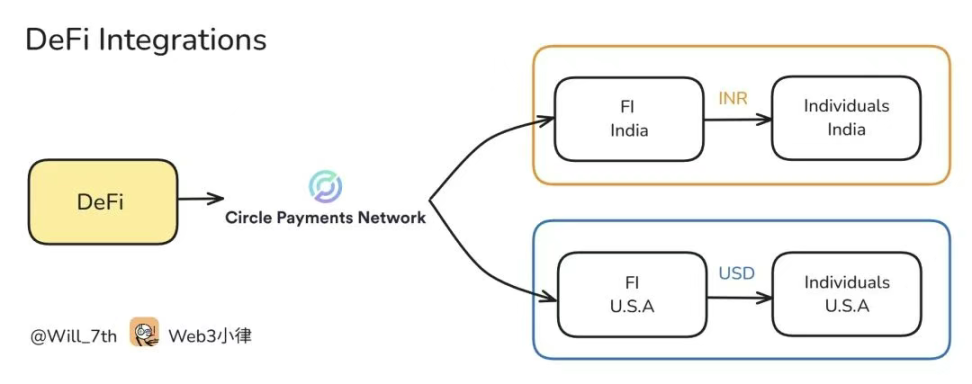

E. 分散型金融との統合(DeFi Integrations)

貸付、借入、貯蓄などを基盤とすることでDeFi革新者を支援し、主流規模のオンチェーン金融の可能性を解放する。

適切なライセンスと規制を受けたDeFi貸付プラットフォームがUSDCとEURCを統合し、ローンおよび貯蓄商品を提供する。CPNのインフラを活用することで、シームレスなクロスボーダー取引を促進し、ボラティリティを低減し、コンプライアンス対応の機関顧客の流入をサポートするとともに、多様なユーザー層に信頼を築く。

五、CPNエコシステム関係者とその役割

CPNエコシステムは、関係者と参加者から構成され、グローバル支払いの促進、技術革新の推進、ネットワークガバナンス、経済的価値創出、ネットワーク採用の推進に重要な役割を果たす。

5.1 CPNガバナンス機関

CircleはCPNの主要なガバナンス機関および標準設定機関として、ネットワークオペレーターの役割も担う。

Circleの主な責務は以下の通り:

-

参加者の資格、運用、コンプライアンスを管理する『Circle Payments Networkルール』(「CPNルール」)の策定と維持。

-

ブロックチェーンネットワーク横断的な支払い決済(送信/受信取引)を実現するコアインフラ――スマートコントラクト、API、SDK――の開発と維持。

-

メンバーおよび価格発見、取引相手間の支払いルーティングと決済のための調整プロトコルの運営。

-

トレベルール(Travel Rule)コンプライアンスを確保するための、メンバー間の標準化された自動化情報共有の促進。

-

金融機関の資格検証、ネットワーク参加の承認、許認可、マネーロンダリング防止・テロ資金供与防止(AML/CFT)、制裁コンプライアンス、財務的実力に関するCPN基準を満たすことを確認する証明書の発行。

-

継続的なリスクベースのレビューを通じ、メンバーの監督要件(AML/CFTおよび制裁を含む)遵守状況の監視。

-

運用完全性とレジリエンスを確保するための、サイバーセキュリティ、インシデント対応、インフラの計画と管理。

-

CPNのコンプライアンス、セキュリティ、パフォーマンス基準を満たす、事前審査済みの第三者サービスプロバイダーおよびモジュール型アプリケーションの導入。

5.2 CPNメンバー

メンバー、別名参加金融機関(Participating Financial Institutions, PFIs)はCPNの柱である。彼らは取引相手として、ネットワーク内で支払いを発信、仲介、または受信し、CPNルールとガバナンス基準に従って取引を実行する。

PFIsには、仮想資産サービスプロバイダー(VASPs)、伝統的および暗号資産原生の決済サービスプロバイダー(PSPs)、伝統的またはデジタル銀行などの金融機関が含まれる。取引における役割に応じ、PFIsは送金側を代表して支払いを発信する発信金融機関(OFIs)として行動するか、またはステーブルコイン支払いを受信し、現地決済システムを通じてファイナルマイルの法定通貨支払いを仲介する、または受取人のためにステーブルコインのカストディサービスを提供する受益金融機関(BFIs)として行動する。

CPNメンバーの主な責務は以下の通り:

-

適切な許認可を保有し、反マネーロンダリング・テロ資金供与防止(AML/CFT)および制裁要件を含む、関連管轄区域の適用法規を継続的に遵守するとともに、CPNルールを順守すること。

-

Circleの資格認定プロセスに参加し、法人情報、コンプライアンス状況、管轄区域、リスクプロファイルの最新検証を維持すること。

-

自らのコンプライアンス義務に基づき、CPNを通じて収集された情報および実施された監督を活用して、取引相手および取引に対するリスクベースの評価を行うこと。

-

OFIまたはBFIとしての役割に応じ、CPNルールに詳細に記載された一連の技術サービスおよびプロトコルを通じて支払いを実行すること。

-

セキュリティ統合、SLA(サービスレベルアグリーメント)パフォーマンス、取引監視、データ保護プロトコルなど、CPNの技術およびインフラ要件を遵守すること。

-

CPNのトレベルール(Travel Rule)コンプライアンス枠組み、情報要求(RFIs)およびその他の監督要求に従い、必要な発信者および受益者の情報を共有すること。

-

適用法規に基づき、疑わしい活動の検出・報告のため取引を監視すること。

-

構造化されたフィードバック、運用レビュー、メンバー評判スコアを通じてCPNガバナンスに参加し、透明性を高め、継続的改善を支援すること。

-

ネットワークに関する他のメンバーまたは最終ユーザーからの照会に対して、迅速に対応し、解決策を提供すること。

-

CPNの開発者SDK、規制対応ステーブルコイン、スマートコントラクトインフラを活用し、革新的な支払いユースケースを開発・提供すること。

5.3 CPN最終ユーザー(企業および個人)

最終ユーザーは支払い取引の最終的な発信者および受益者である――彼らは直接CPNとやり取りしないが、より低いコスト、迅速な決済、高い透明性、継続的な革新から恩恵を受ける。送金者は発信金融機関(OFI)を通じて支払いを開始し、受取人は受益金融機関(BFI)を通じて支払いを受け取る。

5.4 CPNサービスプロバイダー

これらは金融機関(FI)および非金融機関(non-FI)の実体であり、CPNメンバーおよび最終ユーザーに付加価値のある技術ソリューションおよび金融サービスを提供する。

該当するものには以下が含まれる:

-

流動性プロバイダーおよび為替市場:CPN内で、ステーブルコイン取引のための効率的なマーケットメイキング、価格発見、通貨両替サービスを提供。クロスボーダーのステーブルコイン決済に流動性を提供し、競争力のある為替レートを確保する。

-

ステーブルコイン発行体:CPN内の主要な取引媒体である規制対応ペイメント用ステーブルコインを発行。透明な準備金、規制コンプライアンス、シームレスなクロスボーダー取引を支える基礎となる法定通貨の流動性を確保する。

-

技術ソリューションおよび金融サービスプロバイダー:詐欺・リスク管理、ウォレットインフラ、カストディソリューション、請求・インボイス、コンプライアンスおよび取引監視ソリューションなど、CPNメンバーのビジネスおよび運用ニーズを支援する一連のサービスを提供。

(www.circle.com/cpn)

六、CPNガバナンス、資格認定、ネットワーク運用

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News