a16z:暗号資産のカストディに関する5つの原則

TechFlow厳選深潮セレクト

a16z:暗号資産のカストディに関する5つの原則

暗号資産のカストディは、独自の法的および運用リスクに直面している。

執筆:Scott Walker、Kate Dellolio、David Sverdlov

翻訳:Luffy、Foresight News

暗号資産への投資を行う登録投資顧問(RIAs)は、規制の不明確さと資産の保管先選択肢の限られた状況に直面しています。さらに複雑なのは、暗号資産がRIAsがこれまで管理してきた資産とは異なる所有権および譲渡リスクを伴っている点です。RIAsの内部チーム(運営、コンプライアンス、法務など)は、協力可能で期待に応える第三者のカストディアンを探し求めて懸命な努力を重ねていますが、合格したカストディアンを見つけることは難しく、結果としてRIAsが自ら資産を保有せざるを得ない状況にあります。そのため現在、暗号資産のカストディには独自の法的・運用上のリスクが伴っています。

業界が求めているのは、クライアントの暗号資産保護を支援するプロフェッショナルに対して、原則に基づいた解決策です。米証券取引委員会(SEC)による最近の意見募集に応える形で、我々は一連の原則を策定しました。これらの原則が実現されれば、「投資顧問法」におけるカストディ規則の目的を新たな暗号資産クラスへと拡張することが可能になります。

暗号資産のカストディが異なる理由

従来の資産において、所有者がその資産をコントロールすることは、他の誰もその資産をコントロールできないことを意味します。しかし暗号資産ではそうではなく、ある一連の暗号資産に関連する秘密鍵に複数の機関がアクセスできる可能性があります。

また、暗号資産にはしばしば、資産にとって極めて重要な内包的な経済的・ガバナンス的権利が付随しています。従来の債券や証券は「受動的」に収益(配当金や利子など)を得ることができ、資産取得後にそれ以上の移転や追加行動を必要としません。一方、暗号資産の保有者は、資産に関連する特定の利益やガバナンス権を発揮するために、積極的な行動を取る必要がある場合があります。第三者のカストディアンの能力次第では、RIAsはこうした権利を行使するために一時的に資産をカストディから移出さざるを得ません。たとえば、一部の暗号資産はステーキングやヤイeldファーミングによって収益を得たり、プロトコルやネットワークアップグレードに関するガバナンス提案に投票したりできます。こうした従来資産との違いが、暗号資産のカストディに新たな課題をもたらしているのです。

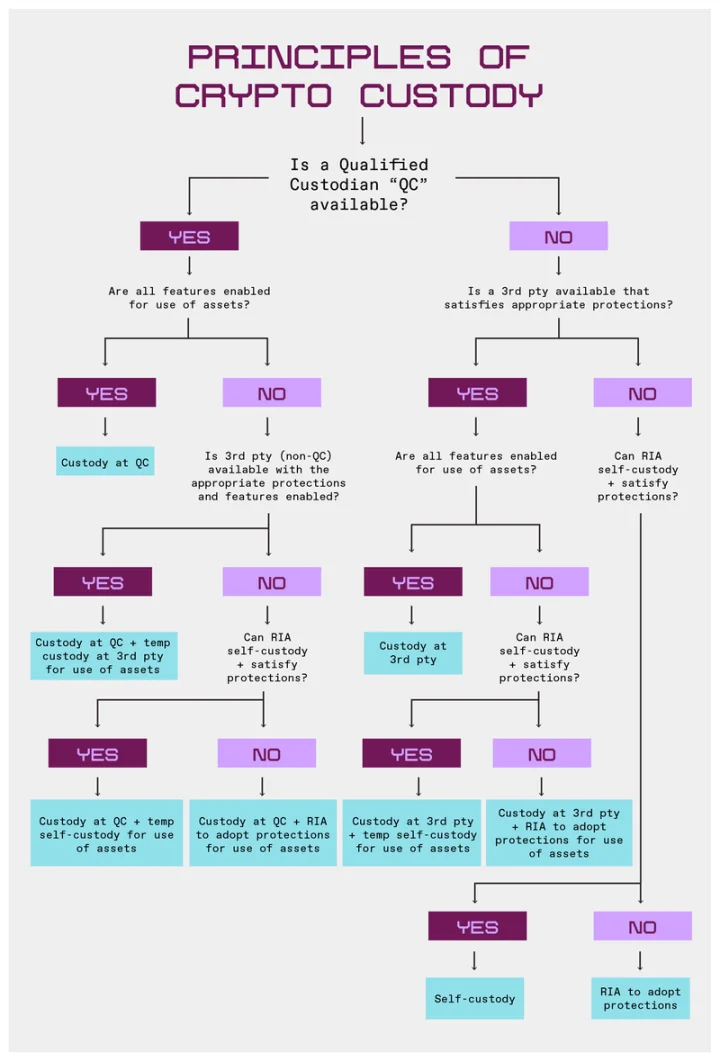

自己カストディが適切であるタイミングを追跡しやすくするため、以下のフローチャートを作成しました。

原則

ここに提示する原則は、RIAsがカストディの要件を満たしつつ、暗号資産の保護責任を維持することを目的としています。現在、暗号資産に特化した適格なカストディアン(銀行またはブローカー・ディーラーなど)の市場は極めて狭小です。このため、我々の主眼は、その機関が「投資顧問法」上の適格カストディアンとしての法的地位を持っているかどうかではなく、暗号資産のカストディに必要な**実質的保護措置**を提供できる能力にあるべきです。

我々は、実質的保護を提供する第三者カストディアンのソリューションが利用できない場合、あるいは経済的・ガバナンス的権利をサポートしていない場合には、実質的保護要件を満たす能力を持つRIAsが自己カストディを選択肢として用いることを提言します。

我々の目的は、カストディ規則の範囲を証券以外まで拡大することではありません。これらの原則は証券に該当する暗号資産に適用されるとともに、他の資産タイプについてもRIAsの信託義務を満たすための基準を規定します。RIAsは、証券ではない暗号資産についても同様の条件で保有を目指すべきであり、資産タイプごとにカストディの方法に大きな差異がある場合は、その理由を文書で記録すべきです。

原則1:法的地位は暗号資産カストディアンの資格を決める唯一の要因ではない

法的地位およびそれに伴う保護措置はカストディアンの顧客にとって重要ですが、暗号資産のカストディに関してはそれがすべてではありません。たとえば、連邦特許銀行やブローカー・ディーラーはカストディ規則の対象となり、顧客に厳格な保護を提供していますが、州特許のトラスト会社やその他の第三者カストディアンも同程度の保護を提供できる可能性があります。

カストディアンの登録状況は、それが暗号資産証券をカストディできるかどうかの唯一の決定要因であってはなりません。「適格カストディアン」の範囲は以下を含むように拡大されるべきです:

-

州特許のトラスト会社(連邦または州の銀行監督当局による監督・検査を受けることにより、『投資顧問法』上の「銀行」としての定義要件を満たさずともよい);

-

(提案中の)連邦暗号市場構造法に基づいて登録された任意の法人;

-

登録状況に関わらず、厳格な顧客保護基準を満たしていることを証明できるその他の法人。

原則2:暗号資産カストディアンは適切な保護措置を設けるべきである

使用する技術ツールに関わらず、カストディアンは暗号資産のカストディに際して一定の保護措置を講じるべきです。これらには以下が含まれます:

1. 権限の分離:RIAsの協力を得ることなく、カストディアンが暗号資産を移転できないようにする。

2. 資産の隔離:カストディアンは、RIAsのために保有する資産を、他の機関のために保有する資産と混在させてはならない。ただし、登録済みブローカー・ディーラーは、単一の統合ウォレットを使用してもよい。その場合、これらの資産の所有権に関する最新の記録を常に保持し、関係するRIAsに迅速に開示することが条件となる。

3. カストディハードウェア:カストディアンは、セキュリティリスクを引き起こす、または損傷のリスクがあるカストディハードウェアやその他のツールを使用してはならない。

4. 監査:カストディアンは少なくとも年に1回、財務および技術に関する監査を受けるべきである。これには以下が含まれる:

PCAOB登録監査法人による財務監査:

-

サービス組織統制(SOC)1監査;

-

SOC 2監査;および

-

保有者視点からの暗号資産の確認、計上および表示。

技術監査:

-

ISO 27001認証;

-

ペネトレーションテスト;および

-

災害復旧手順および事業継続計画のテスト。

5. 保険:カストディアンは十分な保険カバレッジを確保すべきである。保険が取得できない場合は、十分な準備資金を積み立てるべきである。

6. 開示:カストディアンは、RIAsに対して毎年、暗号資産カストディに関連する主要リスクのリスト、およびそれらのリスクを軽減するための書面による監視手順と内部統制措置を提供しなければならない。カストディアンは四半期ごとにこれを評価し、開示内容の更新が必要かどうかを判断すべきである。

7. カストディ管轄区域:カストディアンは、当該地域の法律によりカストディ資産が破産時に破産財団の一部となると定められている管轄区域でのカストディを行ってはならない。

加えて、我々はカストディアンが以下の各段階において、関連する保護措置を実施することを推奨します:

-

準備段階:カストディ対象の暗号資産を審査・評価する。これには鍵生成プロセスおよびトランザクション署名手順、オープンソースウォレットまたはソフトウェアによるサポートの有無、鍵管理プロセスで使用されるハードウェアおよびソフトウェアそれぞれの信頼性の確認を含む。

-

鍵生成:このプロセスのすべての段階で暗号技術を用い、複数の暗号鍵を組み合わせて秘密鍵を生成する。鍵生成プロセスは「横方向的」(同一レベルに複数の鍵保持者)かつ「縦方向的」(複数の階層にわたる鍵管理)であるべきである。さらに、承認者の実際の立ち会いを必須とする法定人数要件を設けるべきである。

-

鍵保存:鍵を平文で保存してはならず、暗号化された形でのみ保存できる。鍵は地理的に、または異なるアクセス権を持つ人物によって物理的に隔離されなければならない。鍵のコピーをハードウェアセキュリティモジュール(HSM)で保存する場合、それは米国連邦情報処理標準(「FIPS」)のセキュリティ評価に適合していなければならない。厳格な物理的隔離および承認手続きを実施すべきである。カストディアンは、自然災害、停電、施設破損などの事態に備え、最低でも2段階の暗号冗長性を維持すべきである。

-

鍵使用:ウォレットは本人認証を要求すべきである。つまり、ユーザーの身元を確認し、承認された当事者のみがウォレットにアクセスできるようにする。ウォレットは成熟したオープンソースの暗号ライブラリを使用すべきである。また、一つの鍵を複数の用途に使用しないことも最良の実践である。たとえば、暗号化と署名では別々の鍵を用いるべきである。「最小権限」の原則に従い、セキュリティ侵害が発生した場合、あらゆる資産、情報、操作へのアクセスはシステムの稼働に絶対に必要な当事者にのみ限定されるべきである。

原則3:暗号資産カストディ規則は、RIAsがカストディ資産に関連する経済的・ガバナンス的権利を行使できるようにすべきである

クライアントが別途指示しない限り、RIAsはカストディされている暗号資産に関連する経済的・ガバナンス的権利を行使できるべきである。前回のSEC政権下では、トークン分類の不確実性から多くのRIAsが慎重になり、すべての暗号資産を適格カストディアンに預けていました。前述の通り、選択可能なカストディアンの市場は限られており、特定の資産をサポートする適格カストディアンがたった1社だけというケースも珍しくありません。

こうした状況下で、RIAsが経済的・ガバナンス的権利の行使を求めても、カストディアン側が何らかの理由でその権利提供を拒否する可能性があります。その結果、RIAsは他の第三者カストディアンに切り替えたり、自己カストディを行ったりして権利を行使する手段を持てないと感じてしまうのです。こうした経済的・ガバナンス的権利には、ステーキング、ヤイeldファーミング、投票などが含まれます。

本原則に基づき、RIAsは、経済的・ガバナンス的権利を行使できるよう、関連する保護措置を満たす第三者暗号資産カストディアンを選択できるべきです。もし第三者が両方の要件(保護措置+権利行使)を同時に満たせない場合、RIAsがこれらの権利を行使するために資産を一時的に自己カストディに移す行為は、カストディからの逸脱とはみなされないべきです。

すべての第三者カストディアンは、資産がカストディ下にある間、RIAsがこれらの権利を行使できるように最大限の努力を払うべきであり、RIAsの承認を得た上で、オンチェーン資産に関連するいかなる権利も行使するために商業的に合理的な措置を講じるべきです。

暗号資産をカストディ外に移して権利を行使する前に、RIAsまたはカストディアンは、その権利をカストディを維持したまま行使できるかどうかを、まず文書で確認しなければなりません。

原則4:暗号資産カストディ規則は、ベストエグゼキューションの実現に向けて柔軟性を持つべきである

RIAsは資産取引においてベストエグゼキューション義務を負っています。このため、RIAsは、取引所の安全性を確保するための必要な措置を講じた上で、または暗号市場構造法が確定後に当該法で規制される機関に暗号資産を移転した上で、資産を暗号取引所に移すことが可能であり、資産やカストディアンの状態に関わらず、その資産のベストエグゼキューションを実現できます。

RIAsがベストエグゼキューションの観点から取引所への資産移転が適切であると判断すれば、その移転はカストディからの逸脱とはみなされません。これは、RIAsがその取引所がベストエグゼキューションに適していると合理的に判断していることを前提とします。もし取引が適切に執行されなかった場合、資産は直ちに暗号資産カストディアンに返還されるべきです。

原則5:特定の場合、RIAsによる自己カストディを許可すべきである

第三者カストディの利用が依然として暗号資産の主要な選択肢であるべきですが、以下のいずれかの状況に該当する場合、RIAsによる暗号資産の自己カストディを許可すべきです:

-

RIAsが、必要な保護措置を満たす第三者カストディアンが見つからないと判断した場合;

-

RIAs自身のカストディ体制が、利用可能な第三者カストディアンと同等以上の保護効果を有している場合;

-

暗号資産に関連する経済的・ガバナンス的権利を行使するために自己カストディが不可欠である場合。

RIAsがこうした理由により暗号資産の自己カストディを決定した場合、毎年、自己カストディの正当性を裏付ける状況に変化がないことを確認し、顧客に自己カストディの事実を開示するとともに、その暗号資産について「カストディ規則」に定める監査要件を遵守しなければなりません。

これらの原則に基づく暗号資産カストディのアプローチにより、RIAsは受託責任を果たしつつ、暗号資産の固有の特性に適応することが可能になります。硬直的な分類ではなく実質的保護に注目することで、これらの原則は顧客資産の保護と資産機能の解放の両立に向けた現実的な道筋を提供します。規制環境が進化する中で、こうした保護措置に基づく明確な基準があれば、RIAsは責任を持って暗号資産を管理できるようになるでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News