ゲーマーが証明する:KGeNがユーザーアクイジションを再定義する方法

TechFlow厳選深潮セレクト

ゲーマーが証明する:KGeNがユーザーアクイジションを再定義する方法

KGeNは、Web3における最大級のゲームネットワークの1つとなり、2.7億件以上のデータ属性を保有し、登録アカウント数は1300万以上にのぼる。

1. はじめに

現在、ゲーム産業の規模はすでに映画や音楽を上回っており、全体的な成長トレンドが続いているものの、近年は厳しい課題にも直面しています。パンデミック中に記録的な成長を遂げた後、2023年から2024年にかけて、業界は大規模な人員削減と統合の波に見舞われ、開発コストが急騰する一方で投資は大幅に縮小しています。

さらに、ゲームのリリースおよび流通もますます困難になっています。AIによるコンテンツの氾濫、プラットフォームの飽和、プレイヤーの成熟したIPへの傾倒により、新規プロジェクトが目立つことは難しくなり、高いエンゲージメントを持つユーザーを獲得することはかつてないほど挑戦的になっています。

それでも、業界には大きな機会があります。『Roblox』や『Minecraft』などのバーチャルワールドで育ったZ世代およびα世代は、いわゆる「デジタルネイティブ」であり、彼らの購買力は今後市場の拡大を押し上げていくでしょう。

同時に、長らく無視されてきた「グローバルサウス(Global South)」市場も爆発的な成長を迎えています。スマートフォンの普及、インターネットインフラの改善、収入の増加によって、今後10年間でこれらの地域はゲーム産業における重要な新規市場となるでしょう。

本レポートの前半では、ゲームリリースの最新の課題と、「グローバルサウス」の高成長機会について考察します。後半では、ブロックチェーンベースのゲームネットワークKGeNに焦点を当て、リリース企業とプレイヤー間のインセンティブ構造の再設計を目指します。また、Web3タスクプラットフォームの実現可能性を評価し、ゲーム産業の価値分配における構造的変化を分析します。

2. リリースにおける課題

現在のゲーム業界が直面している最大の課題の一つが、まさにリリースであることは周知の事実です。消費者行動の変化、規制政策の調整、市場参入障壁の低下、コンテンツの過剰供給により、ゲームを数百万のユーザーに届けることは、これまで以上に困難になっています。

プレイヤーは慣れ親しんだゲームやシリーズに時間を費やす傾向があるため、新作が注目を集めるのは非常に難しい状況です。2023年において、月間アクティブユーザー(MAU)ランキングトップ10のゲームはすべて7年以上前にリリースされており、新ゲームへのプレイ時間の60%も、毎年新作をリリースしているシリーズ作品に集中しています。

2024年には、Steamが過去最多の19,000件もの新ゲームを登録しましたが、同年にリリースされたゲームが占める総プレイ時間の割合はわずか15%にとどまりました。

モバイルゲーム市場はかつてより成熟したリリースモデルを持っていました。初期のFacebookやGoogleのモバイル広告ネットワークの台頭、そしてスマートフォンの普及により、多くのゲームが億単位のユーザーを獲得し、年間数十億ドルの収益を生み出しました。しかし2021年、AppleとGoogleがプライバシーポリシーを大幅に変更したことで、リリース企業がターゲットユーザーにリーチする方法に直接的な影響が出ました。

この変化がモバイル広告そのものを終焉させたわけではありませんが、ユーザーアクイジション(UA)戦略とモバイルゲームのビジネスモデルに重大な打撃を与えました。多くのリリース企業は新たなスケーリング手法を見つけましたが、この市場はますます資金力のある企業に有利となり、小規模チームにとっては競争圧力が高まっています。

今後の展望として、業界環境が劇的に改善される見込みは薄いです。AIは確かにUAの運用を効率化できますが、同時に市場参入の敷居を下げ、コンテンツ量を大幅に増加させるのです。RobloxやFortnite CreativeのようなUGCプラットフォームは独立系開発者の試金石となっていますが、自らもコンテンツの選別・プロモーションに苦慮しており、AIの普及はこれらの問題をさらに悪化させるでしょう。

ここにWeb3ゲーム市場の話が出てきます。ここで開発チームは、前述の課題に加えて、さらなる障壁を乗り越えなければなりません。Web3ゲームはモバイル端末、Steam(PCゲーム最大のリリースプラットフォーム)、コンソールなどにおいて、より厳格なポリシー遵守を求められます。さらに、韓国や中国といった主要市場では、一部で完全に禁止されている場合もあります。

ただし、Web3ゲームのコンソール向けリリース状況は徐々に変化しています。最近の『Off The Grid』のリリースは、かつて「禁断の地」とされていた市場にWeb3ゲームが進出した先例となり、今後も同様の展開が期待されます。

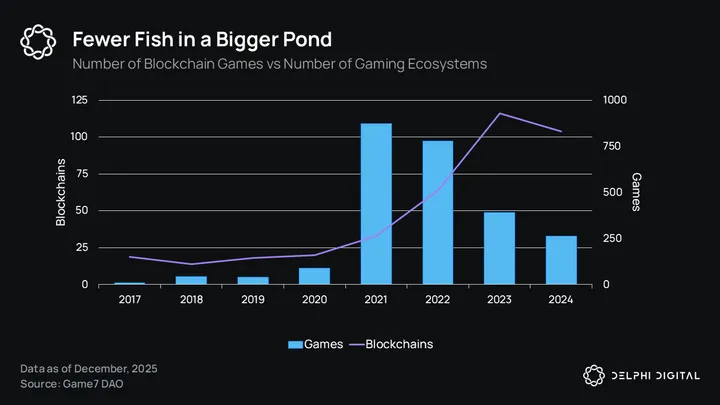

さらに、Web3ゲーム市場は依然としてゲーム業界内のニッチなサブセグメントに過ぎません。現在、3,000を超えるオンチェーンゲームプロトコルと相互作用するアクティブなウォレットアドレスは約600万〜700万件ですが、これらのデータにはWeb3分野に多発するボットアカウントが含まれており、実際に100以上のアクティブなオンチェーンアカウントを持つプロトコルは約200件程度しかありません。

このような比較的小規模な市場(全世界のゲームプレイヤー数は30億人以上)において、過去2年間にわたって新たなWeb3ゲームエコシステムの急増が課題をさらに悪化させています。Game7のデータによると、2021年以降、新規Web3ゲームの数は平均して45%減少している一方で、同期間の新ネットワークの数は平均187%増加しています。2024年だけで、104の新しいネットワーク/エコシステムが発表されましたが、同期間の新規Web3ゲームのリリース数は263件でした。

問題は、こうした新興ネットワークの多くが新規プレイヤーの獲得に成功していない点にあります。これらすべての要因が重なり、当社が複数のレポートで詳細に分析してきた現象——「プレイヤー流動性の奪い合い」へとつながっています。ゲーム市場全体の競争が激化する中、Web3プロジェクトは限られた少数のウォレットユーザーを巡って競合しており、それらの枠を超えてスケーリングする有効な手段を持ち合わせていません。

こうした課題の中、一部のWeb3企業はブロックチェーンに基づく新たなユーザーアクイジション(UA)モデルの探索を進めています。革新的なインセンティブメカニズムとオンチェーン評判システムは、Web3統合を通じて競争優位を得るための潜在的な手段となっています。

多くのWeb3企業は新興市場で顕著な製品市場適合(PMF)を示しています。既に飽和状態にあり、Web2の巨大企業が支配するT1市場と比べ、ブロックチェーンのグローバル決済ネットワークを活用して真に新興市場を開拓できる企業は、大きな成長機会を持つかもしれません。

そのような地域の中でも、平均成長率を継続的に上回り、ブロックチェーンアプリケーションに対する高い受容性を示しているのが、グローバルサウス(Global South)です。

3. グローバルサウス(Global South)

「グローバルサウス」とは、経済発展レベルが比較的低く、工業化国よりも南に位置する国々や地域を指す用語です。インターネットインフラの急速な整備、スマートフォンの高普及率、可処分所得の増加により、この広大な地域は未開拓ながらも巨大な潜在力を秘めたゲーム市場と見なされています。

グローバルサウスのゲーム市場の特徴は、膨大なプレイヤー基盤、主にモバイルデバイスでのゲームプレイ、全体的な支出意欲の低さです。そのため、歴史的には、リリース企業がソフトローンチ時のユーザーアクイジションテストやフロントエンドデータ最適化に利用する市場とされてきました。

しかし、これらの地域の若者世代は、初のスマートフォン世代であり、ゲームコンテンツ(ゲーム、動画、eスポーツなど)に対して極めて高い関心を持っています。彼らが年齢を重ね、経済成長と収入増の恩恵を受けるにつれ、多くの人々が次世代の有料プレイヤーとなり、ゲーム産業を新たな高みへと押し上げると考えられています。

以下は、グローバルサウスの主要市場の特徴を紹介し、将来のゲーム産業における重要性を示すものです。

インド(India)

立ち上がりは遅かったものの、インドはグローバルサウス最大のゲーム市場として急速に台頭しています。2017年のプレイヤー数は4,490万人でしたが、現在は約4.66億人にまで増加しており、2027年には6.4億人を突破すると予測されています。

市場収益は2024年に13.6%成長(9.43億ドルに達し)、2025年には10億ドルを超え、2028年には14億ドルに到達すると予想されており、5年間のCAGR(年平均成長率)は11.1%です。この成長は、ユーザーの課金習慣の向上と、全国的な可処分所得の増加によるARPU(1ユーザーあたり平均収益)の伸びが主な要因です。

インド市場はモバイルゲームへの強い傾向があり、これは同国が世界で最も急速に5Gが普及している国の一つであること、そして広範なデジタル決済インフラ——統一決済インターフェース(UPI)を持っていることに起因しています。UPIの取引件数は2019年の107.8億件から2023年には837.5億件にまで増加し、デジタル経済の急成長を示しています。また、インターネット普及率も2015年の14%から現在の52%まで大きく上昇しています。他のグローバルサウス主要市場と比べてまだ低いものの、将来的には大きな成長余地があることを示唆しています。

これらの技術的進歩は、過去3年間で7〜9%の年間経済成長率という強固なマクロ経済的基盤と、若い、拡大しつつある中産階級の収入増によって支えられています。

インドのゲーム嗜好は、他の主要市場とは異なる独自のパターンを示しています:

- モバイルゲームが収益の77.9%を占め、圧倒的な存在;

- PCゲームとコンソールゲームはそれぞれ14.5%、7.7%を占める。

市場収益の内訳を見ると、以下のようになります:

- リアルマネーゲーム(RMG)が最大のセグメントで、年間収益20億ドル;

- カジュアル・超カジュアルゲームがそれに続き、総収益7億ドル;

- その他ジャンルの市場規模は約4億ドル。

東南アジア(SEA)

東南アジア(SEA)はインドネシア、マレーシア、フィリピン、シンガポール、タイ、ベトナムから構成され、グローバルサウスで最も成熟したゲーム市場の一つです。Niko Partnersのデータによると、2023年の市場収益は51億ドル(前年比8.8%増)で、2028年には71億ドルに達する見込みであり、5年間のCAGRは6.7%です。2023年のプレイヤー数は2.77億人で、2028年には3.32億人に達すると予測されており、5年間のCAGRは3.7%です。

Sensor Towerの2024年前半レポートによると:

- インドネシアがモバイルゲームのダウンロード数で最多(24億回、地域全体の41%を占める);

- タイがIAP(アプリ内課金)収益で最多(4億ドル)、次いでインドネシアが3億ドル。

地域内の各国には差異がありますが、コミュニティ志向と競争文化が共通の特徴です。口コミが情報源の中心であり、特にパフォーマンスの良いゲームにはソーシャル機能が不可欠です。

グローバルサウスの多くの国と同様、スマートフォンの普及率とブロードバンドインフラの発展が市場成長の鍵です。東南アジアは特に顕著です:

- 2022年時点で、主要国のスマートフォン普及率はすべて80%以上;

- 2026年までに平均普及率は90.1%に達すると予測。

ラテンアメリカ(LATAM)

ラテンアメリカ(LATAM)も注目すべき市場であり、人口が多く、特にeスポーツ分野で熱狂的なゲーム文化を持っています。2022年には推計3.16億人のプレイヤーがいますが、ブラジルに集中しており、同国は1.01億人のプレイヤーを抱え、27億ドルの収益を生み出しています。

ブラジル市場はモバイルゲームへの高い関心を示しています:

- 過去6か月間に少なくとも一度はモバイルゲームをプレイしたプレイヤーが60%;

- 2025年にはスマートフォン普及率が83%に達すると予想され、モバイルゲーム市場にはまだ大きな成長余地がある。

収益化面では、ブラジル市場は強固な課金習慣を示しています:43%のプレイヤーがゲーム内消費をしており、主な動機は限定コンテンツの解放(39%)、キャラクターのカスタマイズ(35%)、ゲーム進行(30%)です。これは成熟した市場が基本的な収益化モデルを越えつつあることを示しており、消費パターンから、より複雑なゲーム経済への移行が始まっていることがわかります。

今後もブラジルがラテンアメリカのゲーム産業成長を牽引する見込みです。理由は、全国140の大学が4,000以上のゲーム関連コースを提供し、全土に1,042のゲームスタジオが存在し、総収益は約2.516億ドルに達しており、新たに成立した法的枠組みがゲーム開発を正式な職業と認め、税制優遇措置などを含むインセンティブを提供していることです。

アフリカ(Africa)

アフリカのゲーム市場は重要な成長段階にあり、2024年の収益が10億ドルを突破すると予想され、2022年の8.63億ドルから着実に成長しています。市場の原動力はモバイルゲームであり、シェアのほぼ90%を占めており、これはインフラの現実と消費者の嗜好の両方を反映しています。

国内調査によると、アフリカのプレイヤーの92%がスマートフォンでゲームをプレイしており、パソコン(51%)、ゲーム機(31%)の普及率は相対的に低いです。このモバイルファーストのアプローチはある程度裏付けられますが、調査サンプルは2,588件にとどまり、大陸全体の市場状況を包括的に代表するのは難しいです。

主な課題:データコストの高さ(42%)が最大の障壁であり、次いでハードウェア価格(31%)とネット接続の問題(31%)です。

決済システムは課題でもあり、機会でもあります:63%のプレイヤーがゲーム内購入を行っていますが、支払い方法は地域によって異なります。ケニアはモバイル決済が先行しており、67%のプレイヤーがモバイルウォレットで課金しています。アフリカ全体では、クレジットカード(45%)とモバイル決済(40%)が最も一般的な支払い手段です。

中東・北アフリカ(MENA)

中東・北アフリカ(MENA)地域は、世界で最も急速に成長しているゲーム市場であり、2023年の収益は4.7%増の71億ドルに達し、世界市場の0.6%の伸びを大きく上回りました。今後も引き続き高い成長が見込まれ、2024年~2030年のCAGRは9.4%と予測されています。

2027年までに、サウジアラビア、アラブ首長国連邦(UAE)、エジプトからなるMENA-3が地域の核心市場として29億ドルの収益に達すると予想され、CAGRは8.3%です。市場成長の要因としては、若年層比率の高さによるゲーム市場の活性化、カタールとUAEのインターネット普及率の大幅な向上、新技術の広範な採用などが挙げられます。

この地域のゲーム市場は、サウジアラビア、UAE、エジプトの3つの強力な市場(MENA-3)に支配されており、2023年には前年比7.8%増の19.2億ドルに達し、2028年には29億ドルに達すると予測されています。5年間のCAGRは8.3%です。特にサウジアラビアが突出しており、ゲーム総収益の60.6%、MENA全体のプレイヤー数の30.3%を占めており、地域エコシステムにおける支配的地位を示しています。

4. KGeNとは何か

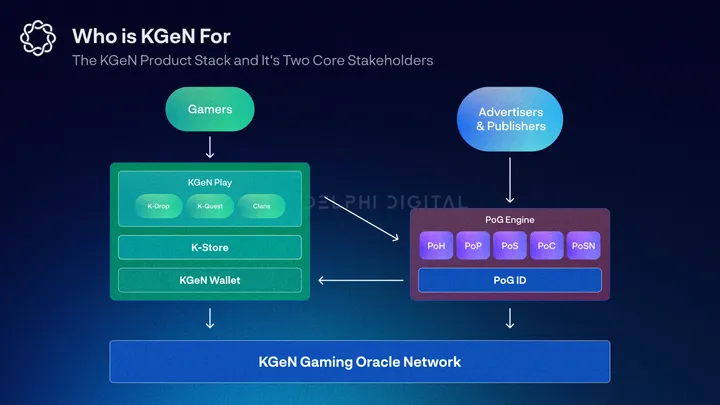

KGeNは、ブロックチェーン駆動のゲームネットワークであり、オンチェーン・オフチェーンデータ、インセンティブ型タスクプラットフォーム、分散型評判システムを活用して、異なるゲーム間でのユーザー参加を促進します。他のユーザーアクイジション(UA)プラットフォームやネットワークとは異なり、KGeNはリリース企業からの資金をユーザーに還元することで、成長サイクルを回転させます。

KGeNの核となるのは、数百万のマイクロゲームコミュニティ(KGeNトライブ)をカバーする分散型プレイヤーデータネットワークです。このネットワークは、「プレイヤープルーフ(Proof of Gamer, PoG)」エンジンと呼ばれる新しいデータモデルを採用しており、クロスチェーンのプレイヤー評判レイヤーを構築し、多くの既存ネットワークよりもはるかに低コストで、高いエンゲージメントを持つターゲットユーザー群をリリース企業に提供します。

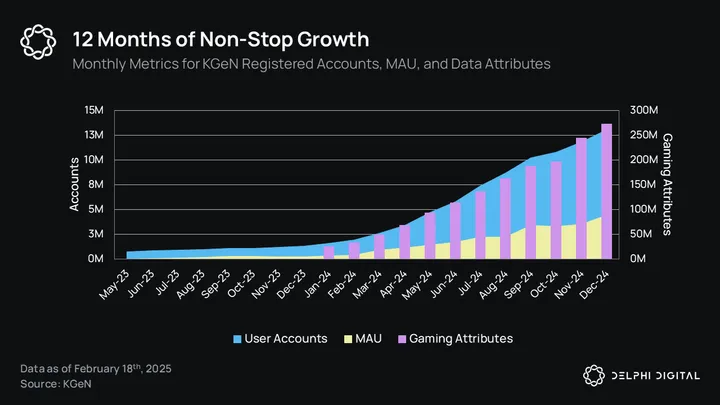

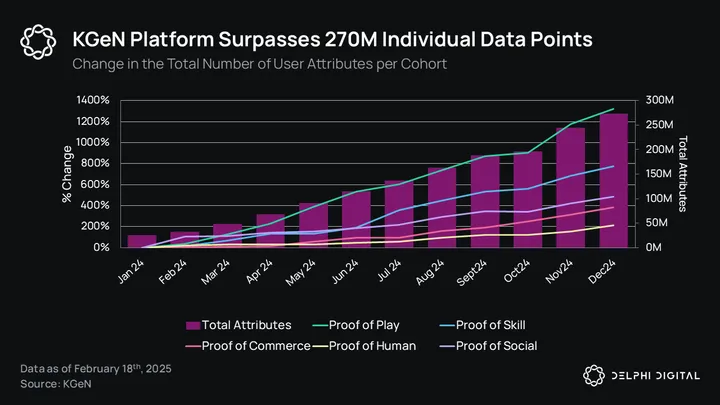

より多くのプレイヤーがKGeNに参加し、PoGデータセットが拡大するにつれて、より多くのゲームスタジオやリリース企業とのパートナーシップが形成されます。これによりエコシステムの報酬がさらに拡大し、参加プレイヤーの価値が向上します。2024年1月以来、この成長サイクルは顕著な効果を示しており、登録アカウント総数は700%以上、月間アクティブユーザー(MAU)は1333%、データ属性総数は992%それぞれ増加しました。これにより、KGeNは市場で最もアクティブなWeb3タスクおよびプレイヤー評判ネットワークとなっています。

KGeNエコシステムは現在、徐々に分散化が進んでおり、PoGエンジンは分散型オラクルネットワークによって保護され、すべての主要ステークホルダーに高い透明性を提供します。このオラクルネットワークとKGeNストアは、KGENトークンによって駆動されています。

4.1 草の根的成長

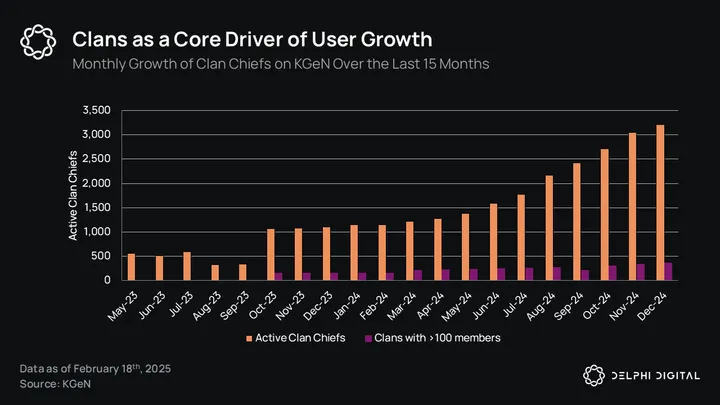

KGeNの成長の核となるのは、草の根的なトライブとトライブリーダーのネットワークであり、これがグローバルサウスでの持続的な拡張の鍵となっています。トライブとは、KGeNエコシステムに参加する数千のマイクロコミュニティを指し、同僚、eスポーツ組織、インフルエンサー、ゲーム中心のソーシャルグループなどが該当します。2024年12月時点で、KGeNは自ら2,525のトライブを報告しており、うち152のトライブが100名以上のメンバーを擁しています。

トライブは、KGeNが推薦ベースのユーザーアクイジションを推進する中心的な手段の一つです。トライブを作成する際、トライブリーダーは最大5人のメンバーを招待し、彼らに最低1つのタスクを完了させることでポイントを獲得します。これらのポイントはKGeNランキングボードに集計され、KGeNの主要な報酬システムの一つとなります(詳細は後述)。このインセンティブ駆動のファンネルメカニズムは非常に効果的であり、KYCを通過した170万のKGeNアカウント(MAUの39%、登録アカウント総数の13%)がトライブ経由で獲得されています。

トライブリーダーは新メンバーの導入だけでなく、収益最大化のためにトライブ活動を調整し、コミュニティのエンゲージメントを維持する必要があります。なぜなら、トライブの収益の一部がリーダーに還元されるため、これがエコシステムの重要な成長インセンティブの一つとなっているからです。

KGeNの現在最大の市場はインドであり、これは企業の起源と、同地域のマイクロゲームコミュニティにおける強力な影響力によるものです。しかし、Kaia(LINEメッセージアプリの専用ブロックチェーン)上で、独立アクティブウォレットおよび取引の30%以上が発生していることから、KGeNはアジア全域で強力な成長ポテンシャルを持っていることが示されています。LINEの主要市場は日本(8,600万ユーザー)、タイ(4,700万ユーザー)、台湾(2,100万ユーザー)、インドネシア(1,300万ユーザー)です。

インドでの成功をグローバルサウスの他の市場で再現するために、KGeNは同様の草の根的成長戦略を推奨しています。学校、インターネットカフェ、小規模eスポーツ団体、オンラインコミュニティなど、現地のゲームマイクロコミュニティと協力することで、徐々にカバレッジを広げ、ソーシャルダイナミクスを深化させる機会を創出し、ユーザーの参加と定着をさらに促進できます。

もう一つの潜在的な問題は、KGeNのPCポータルおよびモバイルアプリにおけるトライブのソーシャル機能の相対的な不足です。本レポートで詳しく説明するように、ソーシャル機能の追加はエコシステムのエンゲージメントを高める方法の一つです。ユーザーがエコシステム上で過ごす時間が長ければ長いほど、ユーザーのデータは豊かになり、K-QuestやK-Drop機能とのインタラクション機会が増え、貨幣化の余地も大きくなります。

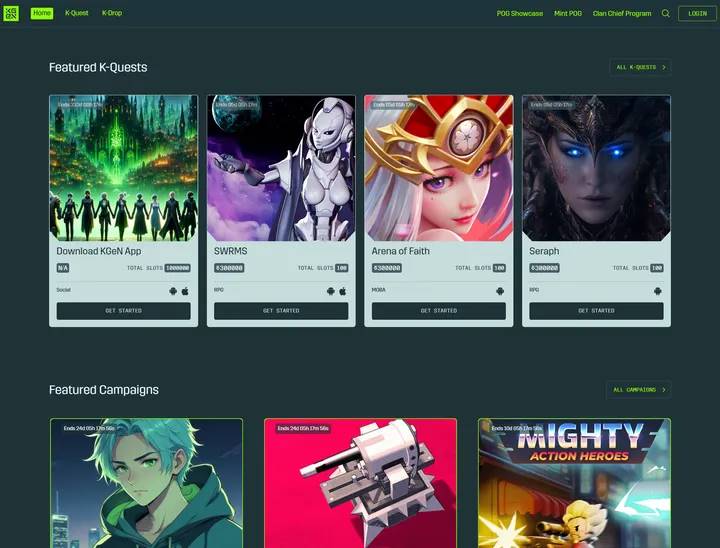

4.2 KGeN Playによる参加の促進

KGeN Playは、エコシステム上の大多数のプレイヤーが参加するフロントエンドインターフェースであり、すべての報酬タスクがここに掲載されます。これは通常、ユーザー体験の始まりを意味し、Kgenネットワークとの主要な入り口となり、同時にプレイヤーは自身のPoG評価スコアの構築も進めます。

KGeN PlayはPCポータルまたはモバイルアプリからアクセス可能です。PCポータルが最適な体験を提供しますが、モバイルアプリは外出中のユーザーに迅速な解決策を提供し、グローバルサウスへの展開において重要な役割を果たします。

アカウント作成時に、バックグラウンドで自動的にブロックチェーンウォレットが作成され、ユーザーのすべての資産と取引不能なプレイヤー評価NFTが保管されます。最低出金額に達すると、ユーザーはOTPで電話番号を検証し、ウォレットを完全に管理できるようになります——これはPoGエンジンに直接入力するための重要なステップです。KGeNウォレットの機能は限定的ですが、スムーズな導入フローを備え、マルチチェーン対応、ガスフリー取引を可能にし、バランス確認、取引履歴確認、出金という主要な3機能を低摩擦で実行できます。

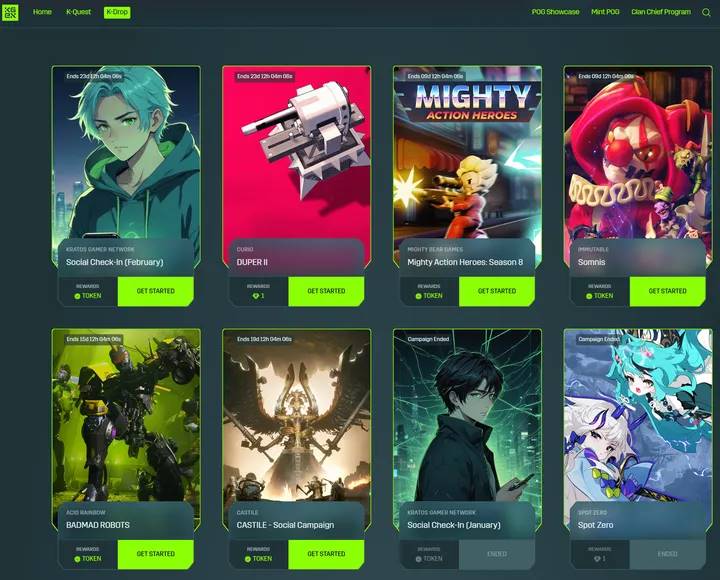

ユーザーが自身がブロックチェーンウォレットを所有していることに気づく前に、まず報酬を獲得し始めなければなりません。そのためには、ユーザーはKGeN Playポータルで公開されているさまざまな活動に参加する必要があります。タスク活動はK-DropsとK-Questsに分けられます。

K-DropsとK-Questsはどちらも期間限定の数量限定イベントであり、参加者にはK-Points、ランキングベースの成果、K-Cash、またはトークンが報酬として与えられます。両者の主な違いは、K-DropsがエンドポイントAPI統合によりリアルタイムで自動検証されるのに対し、K-Questsは手動検証プロセスを通じて行われる点です。

驚くべきことではありませんが、現実世界の金融的インセンティブを利用するタスクプラットフォーム(特にグローバルサウスのユーザーを対象とするもの)は、平均以上の完了率を示しています。KGeNの独自性は、KGeN PlayをPoGエンジンと統合し、高い変換率を持つターゲット活動を提供できることにあります。

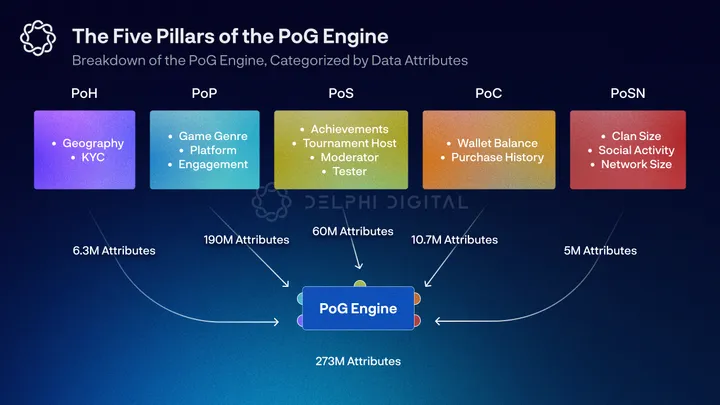

4.3 PoGエンジン

PoGエンジンは、分散ノードネットワークによってホストされる分散型プレイヤースコアリングシステムです。PoGは5つの主要な柱から構成され、各柱は5〜10の属性を含んでいます。これらのデータポイントは、プレイヤーのスキル、「ヒューマニティ」、参加度、財産、ソーシャルネットワークを追跡し、多面的なクロスチェーン評判システムを構築します。

最終的に得られるPoGバニティスコアは、ブロックチェーン技術に内在する合成性のおかげで、プレイヤーはさまざまなエコシステムで自分のプレイヤーIDを提示できます。一方で、リリース企業や広告主はPoGエンジンを利用して、グローバルサウスの競争力のある価格帯で高エンゲージメントなプレイヤー層にアクセスできます。

5つの主要な柱は、「ヒューマンプルーフ(Proof of Humanity, PoH)」「パーチペーションプルーフ(Proof of Participation, PoP)」「スキルプルーフ(Proof of Skill, PoS)」「コマーシャルプルーフ(Proof of Commercial, PoC)」「ソーシャルネットワークプルーフ(Proof of Social Network, PoSN)」に分けられます。

- PoHはその名の通り、ユーザーがボットである可能性を減らすためにさまざまなデータポイントを追跡します。KYCの状態や接続されたソーシャルアプリの数などが含まれ、リリース企業にとって最も価値のある属性の一つです。単に「ヒューマニティ」を追跡するだけでなく、PoHはプラットフォームの好みや地理的位置に基づいてユーザーをさらに細分化します。この柱はユーザーのターゲティングを支援するだけでなく、ユーザー取得の質とネットワーク全体への信頼性を高めます。

- PoPは、プレイヤーのKGeNネットワークへの参加度とプレイしたゲームの種類を決定します。滞在率、ゲームモード、好み、ユーザー行動に関する指標を追跡します。この柱は異なるユーザータイプをさらに細分化し、ターゲティングを改善し、リリース企業から高く評価される別の属性群です。

- PoSは、プレイヤーの能力、競争性、参加度、時間の経過とともに積み重ねられる成果を称賛します。ゲーム内実績、トーナメント、エコシステム内の活動からデータを取得し、プレイヤーをランク付けします。この柱は最もアクティブなプレイヤーを浮き彫りにし、彼らにソーシャルキャピタルを提供します。

- PoCはユーザーの収益化可能性を識別します。直接購入、オンチェーン取引、オンチェーン履歴、純資産などが該当します。これはターゲティングとUA活動の効率を高めるだけでなく、ユーザーが価値を増加させるさまざまな方法を示します。初期活動(ゲームテストなど)以外にも、PoCは最終的にIDFA以降の時代においてリリース企業にとって最も価値のあるデータセットになるでしょう。

- PoSNは、ユーザーのソーシャルプロファイルの規模をマッピングし、KGeNネットワーク内で彼らのソーシャルグラフを構築します。この柱は非ゲームデータを除外し、ソーシャルアカウント、トライブ活動、ネットワーク規模を追跡することで、ゲームコミュニティ内でのソーシャル嗜好、影響力、影響範囲を把握します。

PoGエンジンは現在、1,300万以上の登録アカウントと440万のMAUから得られた2.7億以上のデータ属性で構成されています。2024年1月以来、PoH、PoP、PoS、PoC、PoSNの各グループはそれぞれ約214%、1320%、777%、384%、487%増加しています。特にPoPとPoS関連データの伸びは、エコシステムの参加度が時間と共に継続的に増加していることを強調しています。

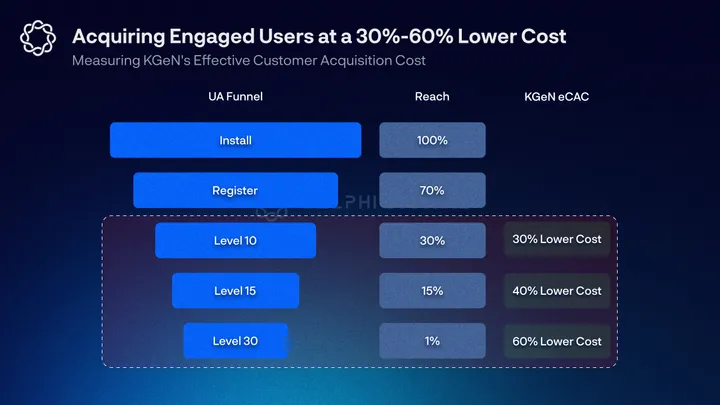

PoGエンジンを活用することで、KGeNは「実効的顧客獲得コスト(eCAC)」と呼ばれる代替UAフレームワークを先導しています。KGeNは単純な表示やファンネル上部のインストールに対して課金せず、中間または下流の漏斗で到達したアクティブユーザーに対してのみ課金します。

例えば、Karate Combatとのキャンペーンでは、KGeNはeCACが約40%低下したと報告しており、ファンネル上部のインストールには一切課金せず、ファンネル下流の変換率は5%でした。Game7との4週間にわたるタスクキャンペーンでは、KGeNはPoH検証済みユーザー5万人を導入し、eCACが競合他社より55%低かったと述べています。ユーザー登録、ウォレット接続、アバター作成イベントはすべて無料であり、顧客は最低4つのタスクを完了しSBTを鋳造したユーザーに対してのみ課金する(変換率は20%と推定)という仕組みです。

PoHとPoPのデータは、これらのデータポイントが商業的顧客に比較的高いROE(投資利益率)を提供するため、特に価値があります。これは金融的インセンティブを利用するWeb3プロジェクトにとって特に重要です。こうしたプロジェクトは悪意ある行為者やボットに悩まされることが多いからです。ただし、これらのデータポイントも完璧ではなく、KYCさえ操作される可能性があります。

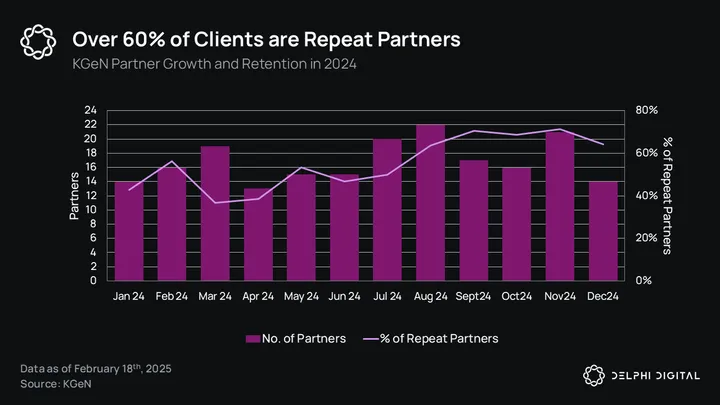

それでも、KGeNがユーザーの質を高精度で特定できる能力は、パートナー企業にとって大きな付加価値を生み出します。本レポートで詳しく説明するように、広告詐欺により約840億ドルのデジタル広告支出が浪費されています。これが2024年8月以降、KGeNのパートナーの60%以上がリピーターになっている重要な理由の一つです。

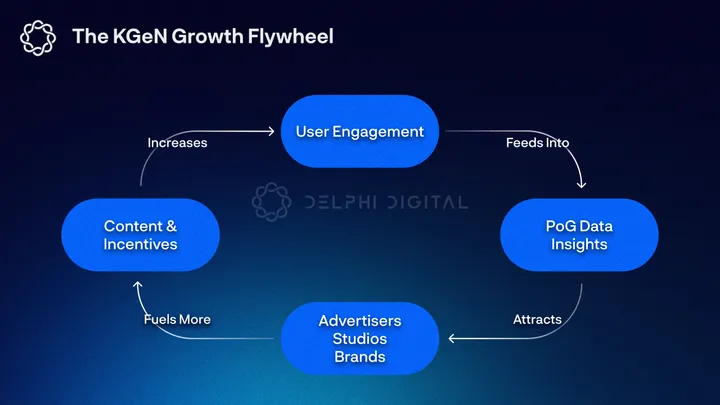

時間の経過とともに、KGeNの将来の拡張にとって不可欠な成長サイクルが勢いを増していくでしょう。PoGスコアに需要がある限り、KGeN Playへの参加度は増加します(PoGスコアに基づく金融的インセンティブによってさらに加速される可能性があります)。この活動はPoGエンジンを推進し、属性総数を増やし、KGeNのユーザーデータベースを豊かにします。その後、より多くのリリース企業がエコシステムに惹かれ、KGeN PlayおよびKGeN Storeの商品ラインナップが充実し、さらに多くのユーザーを引き寄せます。

TechFlow公式コミュニティへようこそ Telegram購読グループ:https://t.me/TechFlowDaily Twitter公式アカウント:https://x.com/TechFlowPost Twitter英語アカウント:https://x.com/BlockFlow_News