暗号資産の非取引化が、Web3の道を探るための旋律を奏でる

TechFlow厳選深潮セレクト

暗号資産の非取引化が、Web3の道を探るための旋律を奏でる

長期的に見ると、Web3業界全体がオンチェーンからオフチェーンおよび実際の消費シーンへと移行することは既定路線となった。

執筆:佐爺

暗号資産の非取引化――Web3の道を探るための序曲

イーサリアムが諸侯割拠状態にあるのに対し、Solanaエコシステムは規模こそ小さいものの行動力に優れており、FTX崩壊後も高性能、強力なマーケティング、そして各種ハードウェア製品により不死鳥のごとく復活を遂げ、再び注目を集めることに成功した。

具体的には、高性能とはFiredancerアップグレードを指し、強力なマーケティングとはMemeシーズンのことであり、ハードウェアとはさまざまなWeb3携帯端末を意味する。しかし、それだけではまだ不十分だ。Solana財団会長であるLily Liuが提唱したPayFiもまた注目の的となっている。7月に話題となったテーマを10月になってから取り上げるのはやや古めかしい感もあるが、長期的な視点で見れば、Web3業界全体がオンチェーンからオフチェーン、さらには現実世界の消費シーンへと舵を切っていることは明らかである。

「遠い昔、あなたがいて、私もいた」

本稿はSolanaのために書かれた讃歌ではなく、Web3の未来への道を探るための序曲である。

暗号ウォレットの未完の課題:PayFiの前奏

Lily LiuによるPayFiの定義を述べる前に、まずはWeb3ウォレットについて言及しよう。2022年から2023年にかけて、スマートコントラクトウォレット、アカウント抽象化(AA)、および取引所のトラフィック獲得競争が激化し、Web3ウォレットは2017〜2021年の投機的ブーム以来、二度目のピークを迎えた。

取引所の立場から見ると、ウォレットはユーザーとブロックチェーンとの主要なインターフェースであり、今後のトラフィック流入・流出の入り口となるだけでなく、CEXそのものを代替する可能性さえ秘めている。また、イーサリアムL2間の競争がますます激しくなる中、マルチチェーン時代において、ウォレットは流動性を集約する中心的存在となるはずだった。

しかし2024年のウォレットエコシステムは目立った進展を見せていなかった。OKXの内蔵Web3ウォレットは比較的優れた存在と言えるが、多くの場合独立した製品として成立しておらず、その大きな理由の一つは、Web3ウォレットが流量を持っていても、トランザクションのクローズドループが構築されていないことにある。つまり、収益モデルが確立できていないのだ。手数料を徴収しようとすれば、ユーザーは直接デスクトップアプリを使えば済む話であり、「一回分の手数料を節約できるなら、そちらを選ぶ」というのが自然な選択である。

さらに「パス・ディペンデンシー」(経路依存)の観点から言えば、暗号ウォレットの問題は取引機能への過剰な集中にある。これは先述の収益モデルの難しさと矛盾しない。暗号ウォレットのコアプロダクト戦略は、ユーザーにより豊かなオンチェーン取引体験を提供することにある。対応チェーンの拡大、dAppのランキング推薦など、すべてが取引支援に特化している。

ユーザーの資金は、Alipayのようにウォレット内に留まるわけではなく、ノンカストディ型の仕組みは安心を買うが、ユーザーの心までは買えない。一言で言えば、暗号ウォレットはWeb2の決済サービスとまったく関係がない。お金の管理もせず、資産運用もしない。

こうした要因が重なり、暗号ウォレットはPayPalやWeChat Pay、Alipayのように自前のクローズドループ型支払いシステムを構築できず、広範な商業シーンにおいても、ユーザー側はあるが商家側のサポートが欠如している。dAppを「商家」と見なすにしても、それはごく一部のオンチェーン事業者にすぎない。

とはいえ、ウォレットには確かに大量のトラフィックがある。DeFiでの利益・損失も、理論的にはオフチェーン消費に転用可能だが、損失になる可能性もある――ETH基準か、ステーブルコイン基準か、法定通貨基準かによって異なる。

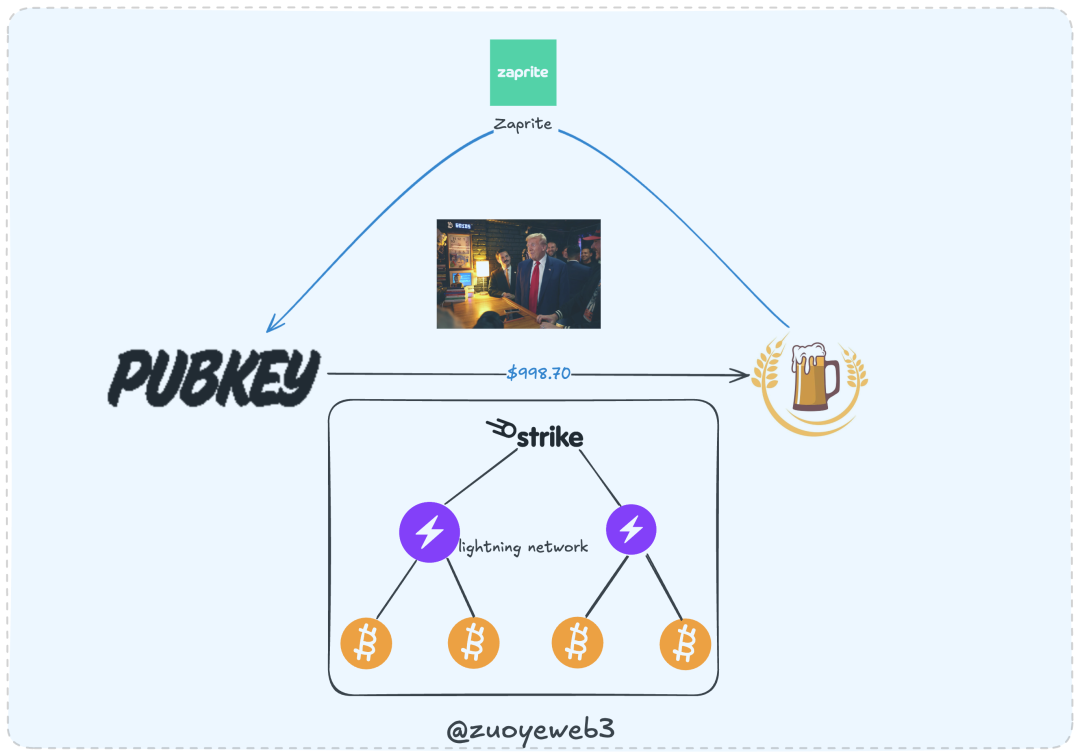

正常なペイメントシステムには、利用者と事業者の双方のサポートが必要だが、まさにこの点が現在の業界の弱点だ。ここでは人気企業家ドナルド・トランプ氏(川宝)の事例を挙げて説明しよう。2024年9月19日、彼はニューヨークのPubKeyバーを訪れ、支持者たちに998ドルのビールをご馳走した。このときトランプ氏はStrikeを使って支払いを行い、店側はZapriteで受け取った。

このケースでは、顧客と店舗が使用している支払いシステムが異なる。Web2の世界では考えられない光景だ。まるでトランプ氏がAlipayで支払い、店がWeChat Payで受け取るようなものである。だがWeb3ではこれが成り立つ。なぜなら両者が共通の決済レイヤーとしてビットコインネットワークを使用しているからだ。その流れを整理すると:

-

トランプ氏がStrikeで支払いリクエストを送信。Strikeはライトニングネットワークを呼び出し、支払いプロセスを開始。ライトニングネットワークはビットコインネットワーク上でトランザクションを確認し、支払いを発行。

-

店舗PubKeyがZapriteで入金処理。Zapriteはライトニングネットワークを通じて支払い状況を確認し、ビットコインネットワークでの最終確認をもって取引を終了。

このプロセスにおいて、Zapriteは25ドルのサブスクリプション料のみを徴収し、その他はマイナー手数料を差し引いただけで、残りはすべて店舗の収益となる。比較すると、Visa/MasterCard/AEなどの手数料は約1.95〜2%。一方、ビットコインのマイナー手数料は最近の平均で約1.46ドル程度であり、ビットコインを受け取ること自体には手数料が不要である。

さらに踏み込んで言えば、Web2のペイメントとトランプ氏のビール購入という行為のロジックは概ね同じだが、その間に多数の中間段階が存在しており、それがWeb2の欠点でもある。逆に、Web3のペイメントおよびPayFiのチャンスはここに潜んでいる。

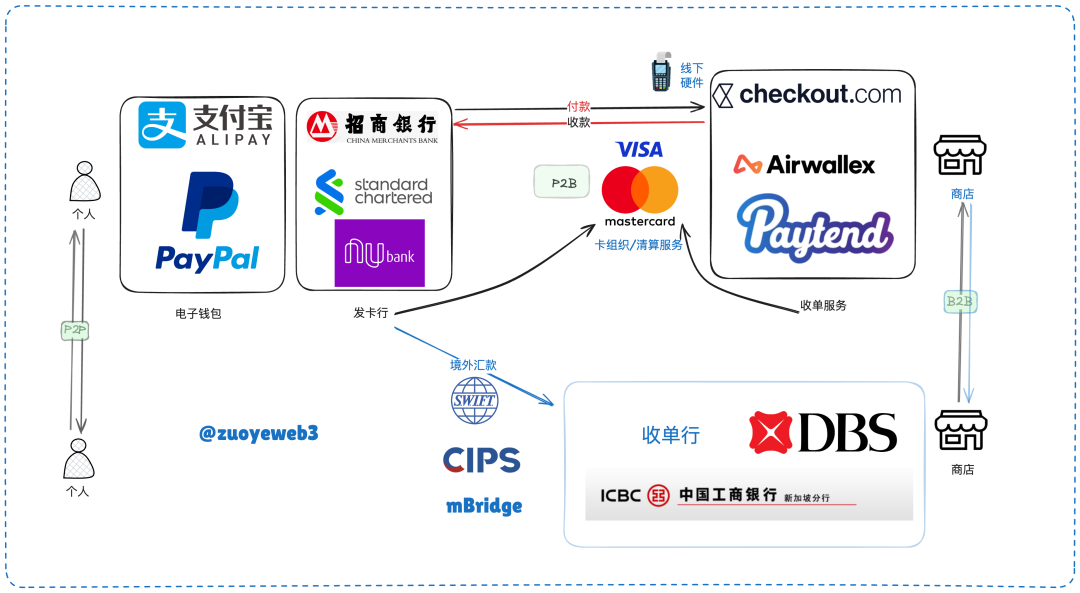

概念と製品を入れ替えて考えてみよう。我々が普段使うAlipay、WeChat Pay、PayPalといった製品はC向け電子ウォレットであり、それに対してB向けの企業・店舗側の決済受付システムが存在する。もしライトニングネットワークのような資金決済ネットワークを構築できれば、最もシンプルなP2B(個人と企業)のやり取りシステムが実現できる。通常、このような決済ネットワークはカード組織と支払いプロトコルによって構成される。

上図の例を見ると、Web2の支払いシステムはP2P(個人間)、P2B/B2B(個人と企業、企業間)の取引に分けられ、銀行同士もSWIFTやCIPSなどの銀行間取引システム、あるいはmBridgeのような国境を越えたCBDC取引システムで資金を移動できる。

ただし注意すべきは、「支払い」という行為は厳密には個人と企業、または企業間で発生するものであり、ここではP2Pや銀行間取引も含めたのは、Web3の支払い行動と比較しやすくするためである。実際、Web3における支払いの主なシーンはむしろ個人間であり、例えばビットコインはまさにP2Pの電子キャッシュ支払いシステムなのである。

Web2の支払いシステムを参考にすると、Web3の支払いシステムは理論的には非常にシンプルである。しかし、理論上の単純さはエコシステムの断片化という現実を覆い隠せない。明らかな違いは、従来の支払いシステムでは銀行が多く、カード組織が少ないため、強いネットワーク効果を持つが、Web3は正反対で、パブリックチェーン/L2が非常に多く、主要資産は米ドルステーブルコイン(USDT/USDCなど)に限られている。

最も楽観的に見積もっても、世界中でビットコインを受け入れる店舗はおよそ3万程度。一部地域ではスターバックスなどの大手ブランドも含まれるが、普及率としては伝統的なカード組織や電子ウォレットとは比べ物にならない。

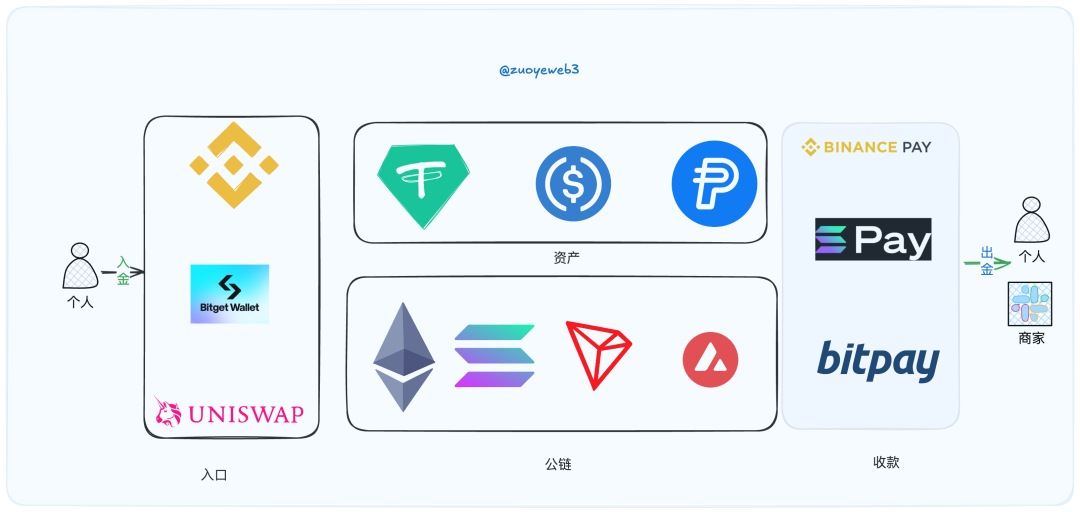

Binance PayやSolana Payなどを導入する店舗も、オンライン店舗に偏っており、Travalaのような旅行OTAプラットフォームが代表例だ。カード組織レベルの億単位の加盟店数まで拡大するには、まだまだ大きな距離がある。

支払いシステムについては、次章以降で詳しく説明する。ここからはいよいよPayFiの概念を導入しよう。

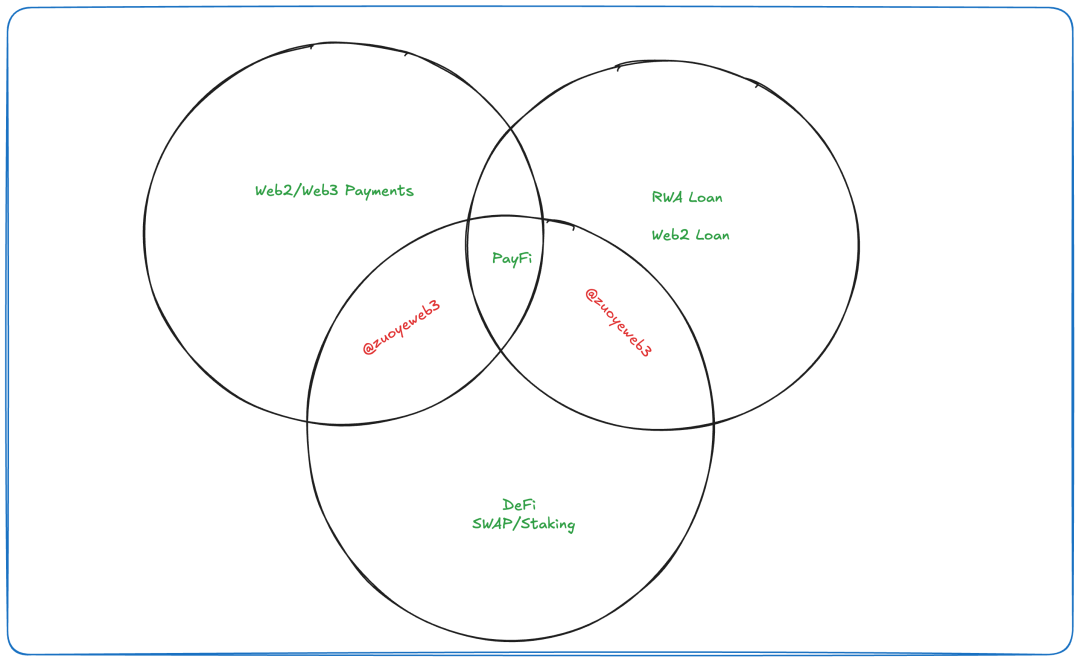

PayFiスタック:DeFi、RWA、Paymentsの交差点

あえて先にPaymentsを扱い、その後にPayFiを紹介する構成としたのは、この二つの概念に大きな違いがあるためである。総じて、PayFiは「DeFi+ステーブルコイン+支払いシステム」といった性格が強く、Web2のPaymentsとはあまり関係がない。読者の方々も、これまでの議論から何となく感じ取っているだろう。

まずLily Liuの説明を引用しよう。PayFiとは、貨幣の時間的価値(TVM:Time Value of Money)を利用することを意味する。たとえば、資金をDeFiに投入して利回りを得ることは、TVMの活用の一形態だ。ただし、これには時間がかかる。例えばトークンのステーキング報酬を得るにはロックアップ期間が必要である。しかし、トークンさえ持っていれば、価値向上の可能性は常に存在する。従来のやり方では、得られた収益を再びDeFiに投入し、循環的に利益を追求してきた。

しかし今、この収益を別の方向に転用できる。たとえば、将来得られる予定の収益を担保にして、今の消費に充てるのだ。具体例を見てみよう:

-

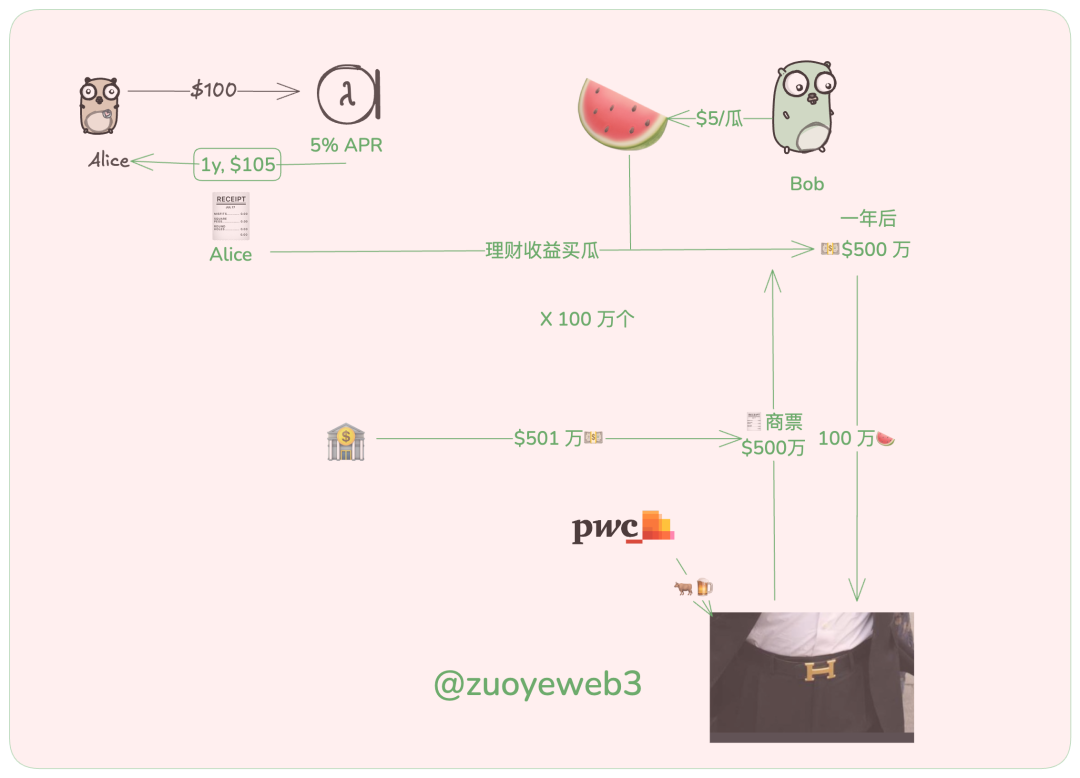

Aliceは年利(APR)5%のDeFi商品に100USDCを投入。1年後に105ドルの元利を受け取れる。

-

Bobはスイカ屋台を営んでおり、より多くスイカを売るために、Aliceがこの投資証明を持参すれば5ドル分のスイカを無料で食べさせることにした。1年後、Bobはその証明書を提示して5ドルを受け取る。

この例は非常に単純で、検証に耐えうるほど精緻ではない。たとえば、AliceとBobが契約をどうやって履行するのか、あるいはAliceの投資収益が減少したらどうなるのか、といった問題がある。しかし、これらの課題を一旦無視すれば、Aliceはコストゼロでスイカを食べられ、Bobは5ドルの売掛金を得ることになる。

1年後、大相場が到来。Bobは多数の5ドルの証明書を回収し、大型企業への卸売り業者に転身しようと決意。検討の結果、恒大がスイカ仕入れ先を探していることに気づき、500万ドルの大口注文を得る。Bobは喜び勇んでこれを引き受けたが、支払い方法は商業手形(カンピュータ票)だった。Aliceとの取引経験から、Bobは安心してこれを受領。1年後に現金で支払う、あるいは支払えなければ不動産で債務を清算する、という取り決めだ。

しかし半年後、Bobは株式市場に参入したいと考える。そこで商業手形を現金化する必要が生じる。PwCの評価によれば、恒大的な商業手形はAAA格の優良資産とされ、市場では銀行、金融機関でない事業者、個人に至るまで需要が殺到。恒大不動産の品質保証と高い価値上昇の可能性が評価されたため、人々は狂ったように買い求める。

Bobは順調に501万ドルのプレミア価格で手形を売却。銀行は手形を獲得、恒大はタダ乗り、Bobは株式市場のリターンを得て、全員が明るい未来を手に入れた。(通常、商業手形の現金化には割引や手数料がかかるが、ここではプロセスの説明のため簡略化している。実際、恒大の手形は破綻前でも額面の7~8割程度の価値しかなかった。)

TVMのもう一つの意味は、非流動資産の貨幣化にある。非流動資産自体が通貨やその等価物となりうるという点で、リステーキング(再ステーキング)のロジックと相通じるものがある。詳細は三角債務 or 緩やかなインフレ:リステーキングの別の視点を参照。

Web3の文脈では、非流動資産の貨幣化はDeFiを通じてのみ実現可能であるため、PayFiはDeFiの自然な延長線上にある。ただ、従来のオンチェーンの「レゴブロック」から一部の流動性を抽出し、オフチェーンでの生活改善に投入するという点が異なる。

PayFiとPaymentsの関係は、支払いが資金をチェーン外に下すための最も簡単かつ迅速な手段であることにある。また、PayFiとRWAは相互に重なる部分があるが、従来のRWAは「オンチェーン化」に重点を置いてきた。たとえば証券、金、不動産などの「トークン化(Tokenization)」プロセスは、まずこれらをトークン化してオンチェーン流通を可能にするものであり、中国国内でよく知られるコンソーシアムチェーン(例:ブロックチェーン電子インボイス、公信宝など)もこの用途に使われている。

PayFiがRWAのサブセットかどうかは難しいところだが、PayFiの多くの活動は「オフチェーン化」に焦点を当てており、そもそもオンチェーン化のプロセスがあるかどうかは本質ではない。重要なのは、オフチェーンとのインタラクションが含まれる点である。

とはいえ、細かい定義にこだわる必要はない。Web3の多くの概念は、大規模な製品やユーザー層を持たず、むしろ概念炒作やトークン販売が目的であることが多い。大まかに、PayFi/Payments、RWAに関連する製品は以下のように時系列で分類できる:

-

旧時代:Ripple、BTC(Lightning Network、BTCFi、WBTC)、Stellar

-

2022年 RWA三銃士:Ondo/Centrifuge/Goldfinch

-

新時代 - 2024年 PayFi:Huma(設立は前だが2024年に再注目)、Arf

実はこの製品の進化史を見ても、PayFiがRWAの継承だと考えても問題ない。従来のナラティブ、特にオンチェーン資金によるオフチェーン実体への融資というビジネスモデルこそが、2024年のPayFiなのであり、2022年にはそれをRWAと呼んでいたのである。

極論すれば、RWAにおける貸付、Rippleのようなクロスボーダー決済、ステーブルコインを使ったオフチェーン消費――これらが現在のPayFiの主な側面であり、本質的にはそれ以外に何もないのである。

Web3のソフトウェア・ハードウェアは、Web2の物質的・思想的基盤の上に築かれている。PayFiもまた然り。そのPaymentsとの類似性は、相違点よりもむしろ大きい。また、貸付製品は資金の流れという観点からの分類に過ぎず、オフチェーン製品に高いリターンがあれば、そのリターンも支払いに利用できる。

誤解されることが表現者の宿命である。Lily Liuがこのような解釈を認めるかどうかは不明だが、筆者はこのように整理することで初めて論理が通ると考える。オンチェーンでの収益をオフチェーンの消費シーンに活用することがPayFiの本質であれば、今後の市場の焦点はWeb3 Payments、RWA Loan、およびステーブルコインとなるだろう。実際、これら三つは往復循環可能なプロセスに組み込むことができる。

例えば、RWA企業向け貸付をU(USDT/USDC)建てで行い、個人がDeFiプロトコルを通じてRWAの貸付プールに参加。RWA貸付プロトコルが実体企業に融資を行い、回収後、流動性プロバイダー(LP)はプロトコルからの分配利益を得る。それをMastercardのUカードで出金し、たまたま店舗がBinance Payに対応していたら、完璧なクローズドループが成立する。

歴史は開拓者に属する。集約者には属さない。PayFiをどう定義するかはもはや重要ではない。当面の課題は、DeFiのオンチェーン内需競争を超えて、現実世界からの真のリターンを創出することだ。数十億人のオフチェーン需要がオンチェーンにもたらす豊かな流動性と、より高いレバレッジによる評価額の支え。それを実現できた者が、市場を定義するのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News