錦に花、烈火の油:Pendleとエアドロプロジェクトの成長ダブルフライホイールを概観

TechFlow厳選深潮セレクト

錦に花、烈火の油:Pendleとエアドロプロジェクトの成長ダブルフライホイールを概観

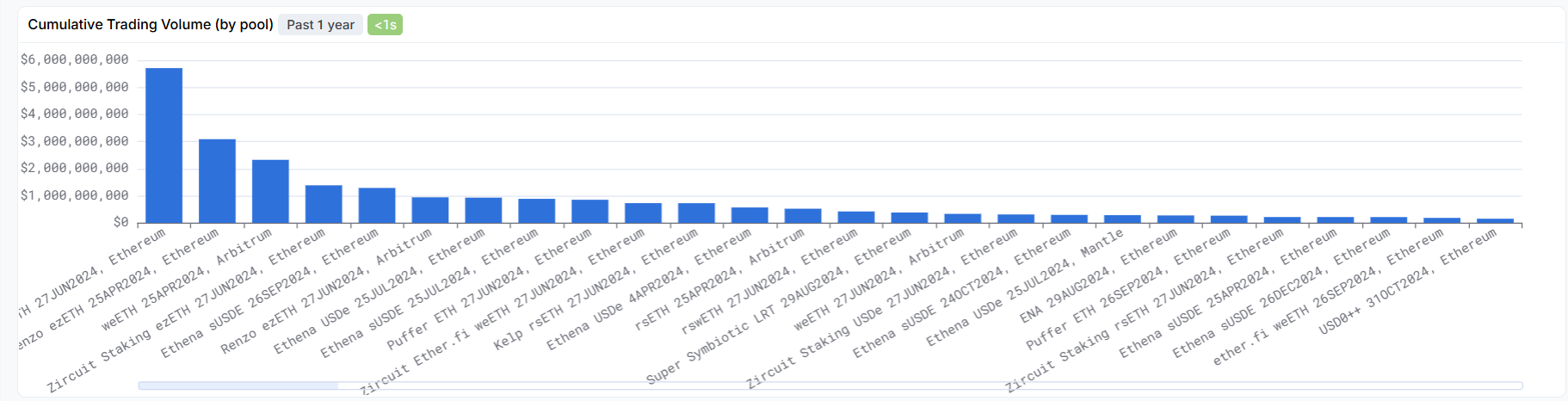

取引高から分かるように、Pendleの数十億ドルに達した最高TVLを支えているのは、次々と登場するETHステーキング/リステーキング/流動性ステーキングプロトコルと、超大物プロジェクトのEthenaである。

Pendleとは何か? その仕組みは?

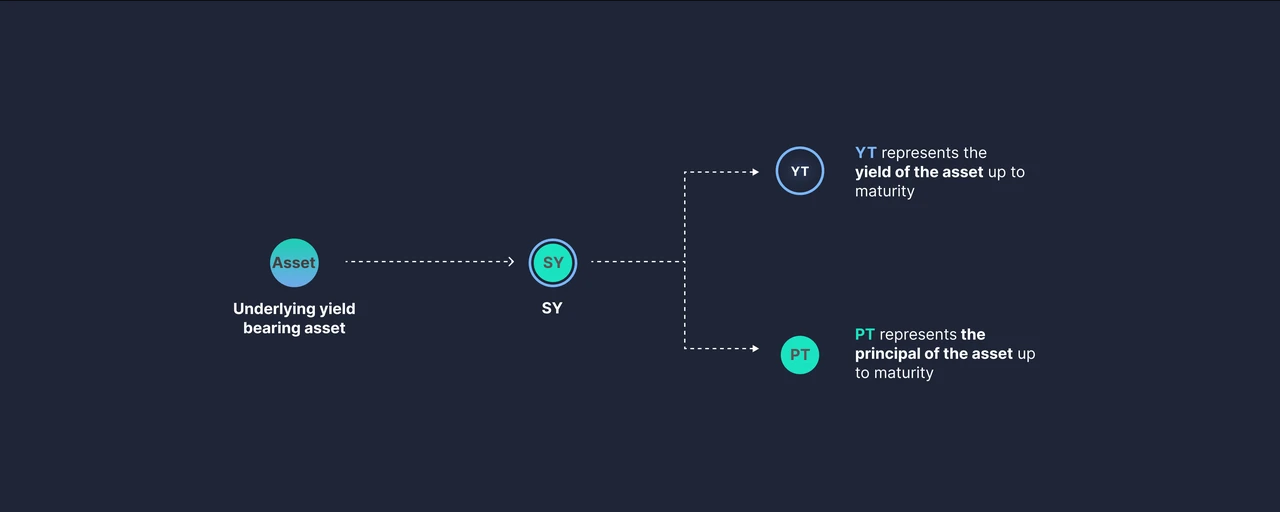

Pendleの核心理念は、リターンを生む資産(生息資産)の将来の収益をトークン化し、二次市場で自由に取引可能にすることにある。具体的には、Pendleは生息資産(例:stETH)を以下の2つに分割する。

1. 元本トークン(Principal Token、PT):基盤資産の所有権を表しており、PTを保有しているユーザーは満期時に等価の基盤資産を換金できる。

2. 収益トークン(Yield Token、YT):将来ある期間内に発生すると予想される収益を表しており、YTを保有しているユーザーはこれらの収益を事前に獲得できる。

資産分割の概念図

ユーザーはPendleプロトコル内で保有する生息資産SYをPT+YTに交換でき、これにより多くの選択肢が生まれる。

年率リターンが低下すると考える場合、たとえば現在EthenaプロトコルでETHをステーキングしUSDeを発行した後に、市場状況からUSDeのネイティブ収益(コイン建てショートポジションの資金調達レート収入)が継続的に低下している状況では、YT資産を売却することで、事前に収益を確定できる。1年後の満期時には、再度YT資産を購入し、PTとペアにしてSY資産に換金すればよい。

図:EthenaプロトコルにおけるUSDeのリターン。5月以降長期にわたり低位推移(APY<5%)

年率リターンが上昇すると考える場合は、YT資産を購入すればよい。YT資産は将来価値が上がるためである。YT資産は収益率を代表するものであり、元本より安価である。例えば、100 aUSDCのうち、YT資産の価値は5ドルであるとする。これはつまり、ユーザーが20倍の収益を拡大していることに相当する。言い換えれば、ユーザーはUSDCに対して20倍のレバレッジをかけていたことになる。

リターンが横ばいになると予想する場合は、PT・YT資産の取引者に流動性を提供する流動性プールに参加できる。この場合、従来の収益に加えて取引手数料も追加で得られる。

このような仕組みは伝統的な金融分野でも珍しくなく、要するに生息資産の利子と元本を分離し、デリバティブを通じてリターンの拡大やリスクヘッジを行うものである。

しかし、Pendleプロトコルの各取引ペアの取引高(Vol)を詳しく見ると、いくつかの問題点が浮かび上がってくる。

出典:app.sentio.xyz/share/lv18u9fyu1b558xf?from="-2M"&to="now"

取引量からわかるように、Pendleの数十億ドルに達した最盛期のTVLを支えていたのは、次々と登場するETHステーキング/リステーキング/流動性ステーキングプロトコル、そして頂点級プロジェクトEthenaである。これらはETHエコシステムにおけるプロジェクト側が供給面で尽くした最大の努力と、その最高到達点を示している。

だが今日において、いかなる合理的な投資家または投機家も否定できない事実がある。2023年に一時的に盛り上がった上海アップグレードや、さらに昔の2022年のマージ(The Merge)によるステーキングブームは、人々が期待したような富の創出効果を生まなかったのである。また、Pendleの基本設計により、生息資産の分割しか許されておらず、富の創出効果をより起こしやすい「ガバメント」(ギャンブル的要素の強い新規プロジェクト、かつてのOP、ARB、Aptosなど)への対応が原理的に排除されている。

2024年前半、多くの人が好況の始まりだと考えた時期に、PendleのTVLは急上昇した。1月末には4億ドル未満だったものが、4月末には約50億ドルまで急騰した。この驚異的なTVL上昇の背景には、ETHENA第一期の預入およびエアドロ活動に加え、EthFi、Renzo、Pufferといったリステーキングプロジェクトの次々と開始があった。だがいずれのプロジェクトも短期間で参加者に比較的高いリターンを提供したものの、上場後すぐに、リステーキングのストーリーが市場から評価されないことが明らかになった。また、Ethenaの合成ドル資産には実用的な利用シーンが乏しく、その収益源であるコイン建てショートポジションの資金調達レートも下落を続けた。こうした要因が重なり、最終的に全体のストーリー性とETHの価値が崩壊することとなった。

図:PendleのTVL推移グラフ(DefiLlamaデータに基づく)

筆者は、Pendleプロトコルの基本論理がDeFi領域における重要な革新であることを否定しない。その前身は伝統金融で既に存在するデリバティブ商品ではあるが、生息資産を分割してより安定的または高いリターンを得ようとするアプローチは、今後も長期間にわたって市場のニーズとして残り続けるだろう。

しかし、Pendleのトークン自体について言えば、現在20億ドルにも満たないTVLが、6億ドル以上の時価総額と10億ドルを超えるTVLを支えている状態だ。しかも、予見可能な将来において、そのTVLはさらに低下していく可能性が高い。

Pendleのトークンエコノミクス自体は、プロトコルによって分割された生息資産から構成される新しいLPプールに依存している。

vePENDLEはPendleのガバナンストークンであり、PENDLEをステーキングすることで得られ、vePENDLEを保有することでPendleの運営および投票に参加でき、同時にPendleプロトコルの収益を分配される。vePENDLE保有者が得る収益には、YTから得られる利息(約3%)と、満期を迎えたPTの未換金により発生する余剰収益からなる基礎APYがあり、さらにvePENDLE保有者の投票により、スワップ手数料の80%をボーティングプールから獲得できる権利がある。また、vePENDLEをLPプールに預けて流動性を提供すれば、PENDLE報酬を得ることができ、リターンがさらに向上する。最大でリターンを250%まで引き上げることが可能である。PENDLEをステーキングして得たvePENDLEは、一定期間(最長2年)にわたり線形にアンロックされる。PENDLEの取得方法としては、選択したPTのLPプールにLSTまたはネイティブ資産トークンを預けることで報酬を得るか、あるいはvePENDLEをLPプールに預けて流動性を提供することで報酬を得る方法がある。

ここで想像してほしい。YT資産(収益トークン)の長期年率がマイナスになり、PT資産の長期年率が10%を下回り、さらには5%を切る状況。加えて、生息資産を提供する原プロジェクトが一つまた一つと最も厳しい「リスト」の瞬間に直面するとき――収益が単なる数字ではなく、実際にユーザーの手に届くトークンという形になったときに、いったいどれほどの人が、わずかなリターンを得るために再びPendleプロトコルに資産を投入しようとするだろうか?

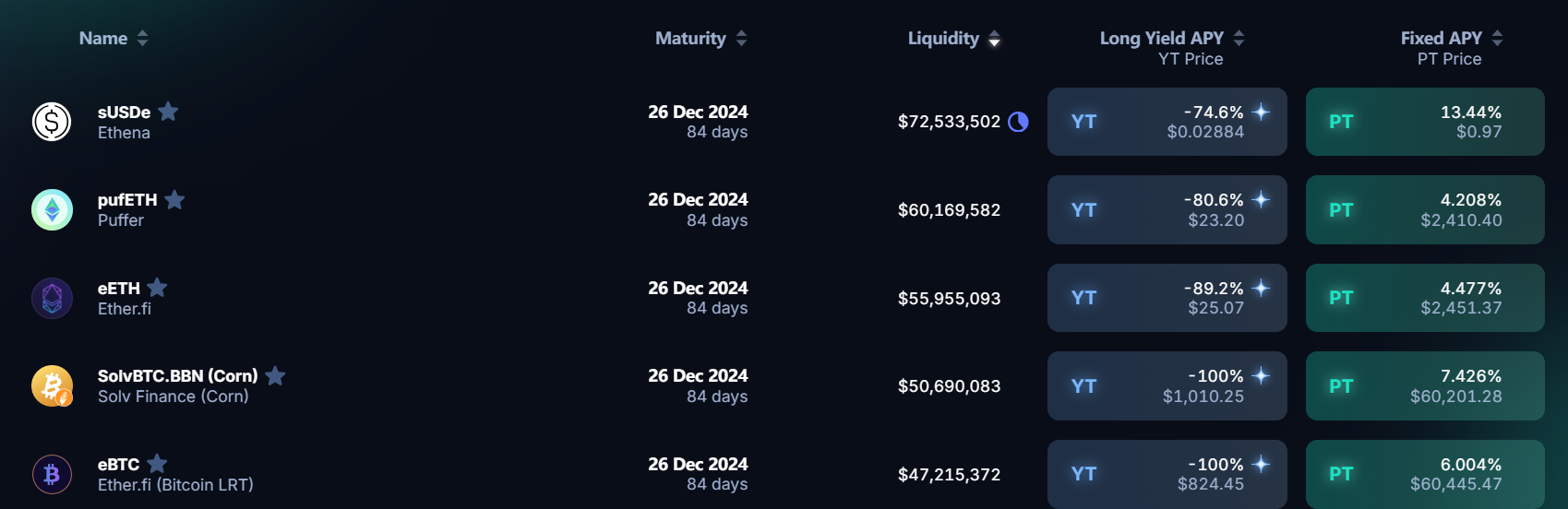

執筆時点におけるPendleの取引ペア(流動性順)

最後に、筆者はワーグナーの『ニーベルングの指輪』に登場する一節を引用して締めくくりたい。

若い王妃はまだ知らない。運命が与えるすべての贈り物には、すでに闇の中で価格が付けられているのだと。

Reference

app.sentio.xyz/share/lv18u9fyu1b558xf?from="-2M"&to="now"

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News