20-24年 Web3ゲーム投資動向:一時の流行だった過去、再生する未来

TechFlow厳選深潮セレクト

20-24年 Web3ゲーム投資動向:一時の流行だった過去、再生する未来

ビットコインの価格変動は、暗号ゲーム分野における投資活動にどのように影響するか?

翻訳:TechFlow

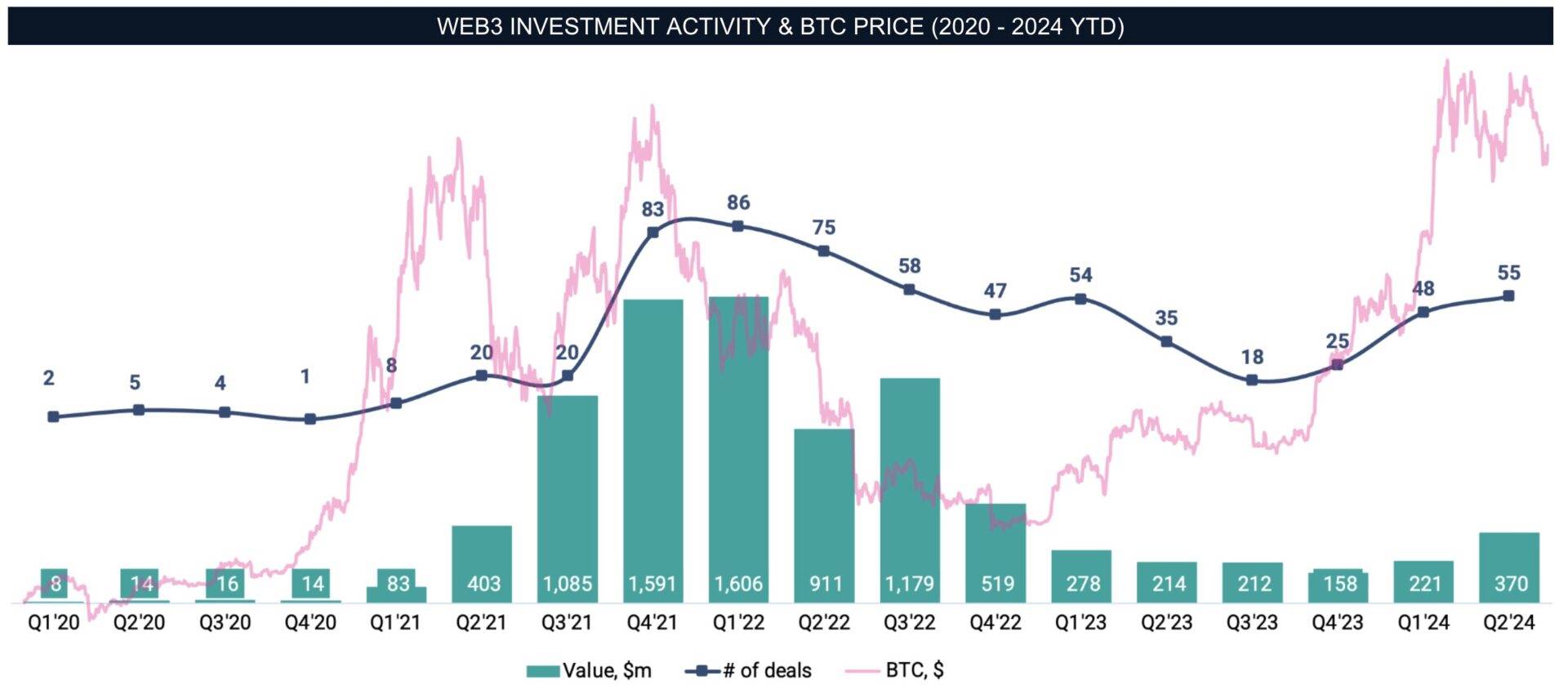

2020年はゲーム業界にとって重要な年であっただけでなく、暗号資産市場においても同様だった。ビットコイン価格は年初の約7200ドルから年末には29,000ドルまで急騰し、ブロックチェーンプロジェクトへの広範な関心を呼び起こした。ゲームと暗号資産業界の交差点に位置するWeb3ゲーム市場が誕生し、「Play-to-Earn(遊んで稼ぐ)」モデルの下で多くのプロジェクトが成長を遂げた。

私たちはこれまで一貫してWeb3ゲームの「ゲームとしての側面」に注目してきたが、暗号資産の動向とこの分野における投資活動との密接な関係については十分に掘り下げてこなかった。本研究では、以下のいくつかの重要な疑問を探る。

-

ビットコイン価格の変動は、暗号ゲーム分野の投資活動にどのように影響しているのか?

-

投資家は、コンテンツ志向とプラットフォーム志向の暗号ゲームスタートアップに対して、どのような異なる関心を示しているのか?

-

どのスタートアップが最も顕著な投資を受け、その出口(エグジット)可能性はどの程度か?

ビットコイン価格が暗号ゲーム投資に与える影響

私たちのデータは2020年に遡る。年初には、暗号資産への関心が一般的に低く、COVID-19パンデミックによる市場の不安定さ、そしてゲームと暗号技術を効果的に統合したプロジェクトの欠如により、暗号ゲーム分野の投資活動は比較的低迷していた。しかし、2020年末に始まったブルマーケットが2021年初頭にピークを迎えるにつれ、状況は劇的に変化した。

ビットコイン価格の急騰は、暗号市場全体への関心を再燃させるだけでなく、新たなクリエイターと投資家を惹きつけ、暗号ゲーム分野における新たなトレンドを推進した。2022年第1四半期には、総額16億ドルを調達する85件の取引が成立した。本分析はプライベート投資に限定しており、暗号上場やトークン販売は含まれていない。

2022年は暗号市場の冬の始まりとなった。3月には、Axie Infinityが利用するブロックチェーンサービスRoninがハッキングされ、約6.25億ドル相当の資産が盗まれた。5月にはLUNAの暴落が市場の混乱をさらに悪化させた。年末には、大手暗号資産取引所FTXの破綻という業界を震撼させるニュースが報じられた。これらの出来事は連続して発生したが、投資活動の減少は直ちに現れたわけではなく、数四半期後にようやく明確な下降傾向が見られるようになった。これは取引発表のタイムラグと市場反応の遅れによるものである。

2023年に入ると、取引活動は依然として弱く、第3四半期に最低点に達した。これはビットコインが回復の兆しを見せ始めた時期と一致している。注目に値するのは、投資活動の増加がビットコイン価格の変動と完全に同期していないことだ。新しいブルマーケットが始まっているにもかかわらず、ビットコインは2024年前半に過去最高値を更新したものの、暗号ゲーム分野の投資活動は以前の水準まで戻っていない。これは多くのプロジェクトが終了したことに加え、Web3ゲームの開発自体が初期段階にあり、顧客層やビジネスモデルの模索が続いているためである。

暗号ゲーム分野における投資活動

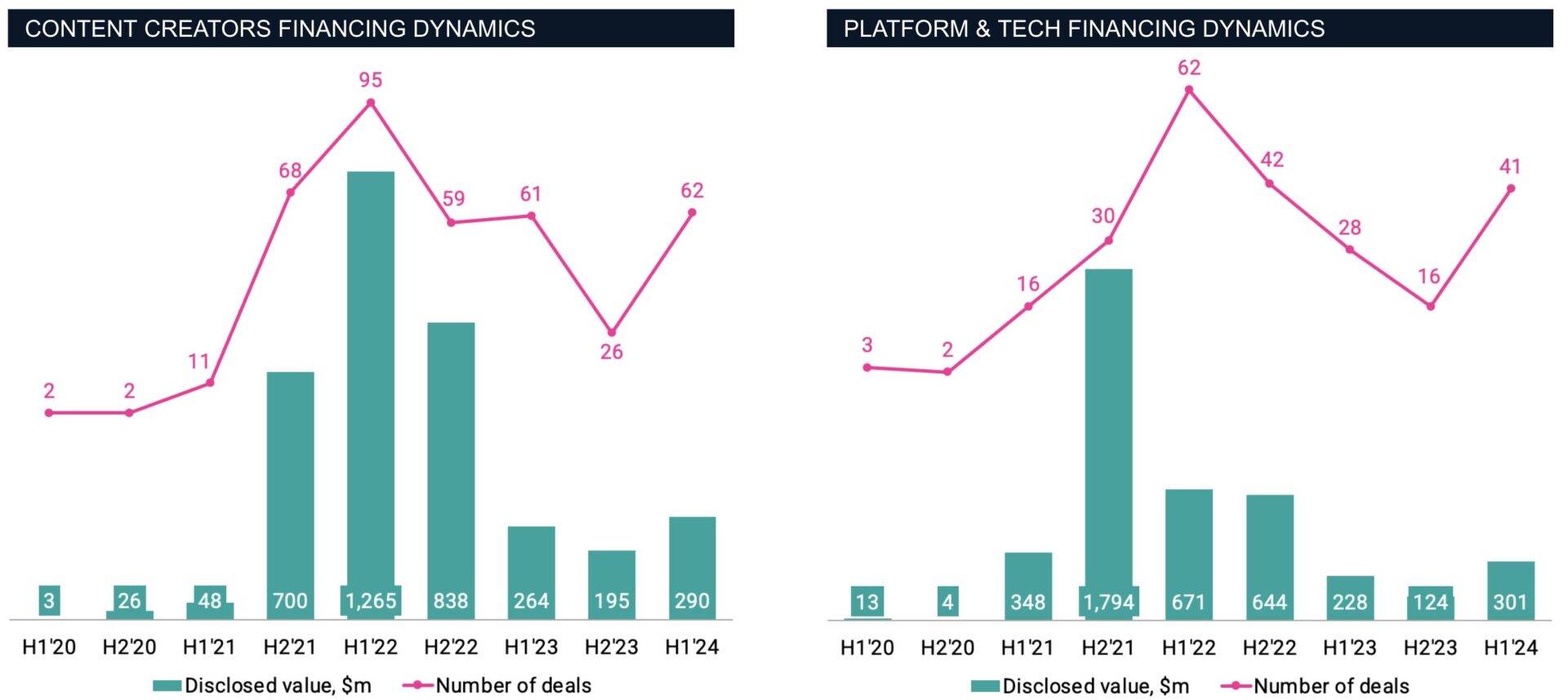

取引を詳しく分析する前に、基本的な背景を理解しておく必要がある。暗号ゲームスタートアップはおおむね以下の2つの主要カテゴリに分けられる。

— コンテンツ: ブロックチェーン技術を活用したゲームおよびインタラクティブ体験を開発・運営する企業。

— プラットフォームおよび技術: ゲーム向けブロックチェーン基盤、開発ツール、コミュニティプラットフォームなど、暗号ゲームに必要なインフラ、ツール、技術を提供する企業。

2020年当時、NFTという概念——大多数のWeb3ゲームの中心となる要素——はまだ比較的小規模な存在だった。この年、合計9件の取引が発表され、4600万ドルが調達された(うちコンテンツ分野が4件、プラットフォーム・技術分野が5件)。このような低い活動レベルは、当該業界が初期段階にあり、主流からの認知度も限られていたことを反映している。しかし、この状況は2021年に大きく変わった。

NFTやメタバースの概念が次第に主流へと入り込み、メディアの注目も高まるにつれ、投資活動は著しく拡大した。2021年には、コンテンツ分野で79件、プラットフォーム・技術分野で46件の取引が記録され、総額29億ドルに達し、前年比で大幅な増加となった。この成長の一部は「Play-to-Earn」ゲームの人気上昇や、早期の先駆者であるAxie Infinityの成功によるものであり、こうしたプロジェクトは暗号ファンや投資家の注目を集める焦点となった。

注意:より明確な表示のために、コンテンツとプラットフォームの混合型プロジェクトは除外されている。

コンテンツ制作者への投資は2020年には全資金調達ラウンドの40%を占めていたが、近年では数量・金額の両面でプラットフォーム・技術系スタートアップを明らかに上回り、Web3分野の総調達額および取引件数の60%以上を占めるまでになっている。これは、ゲームスタジオがエコシステム内の他の参加者と比べて、より大きなスケール可能性や/あるいはより迅速なリターンを得られる可能性があるためかもしれない。2022年前半には投資ブームが頂点に達し、コンテンツ系スタートアップは96ラウンドの資金調達を完了し、一方でプラットフォーム・技術系企業は62ラウンドであった。

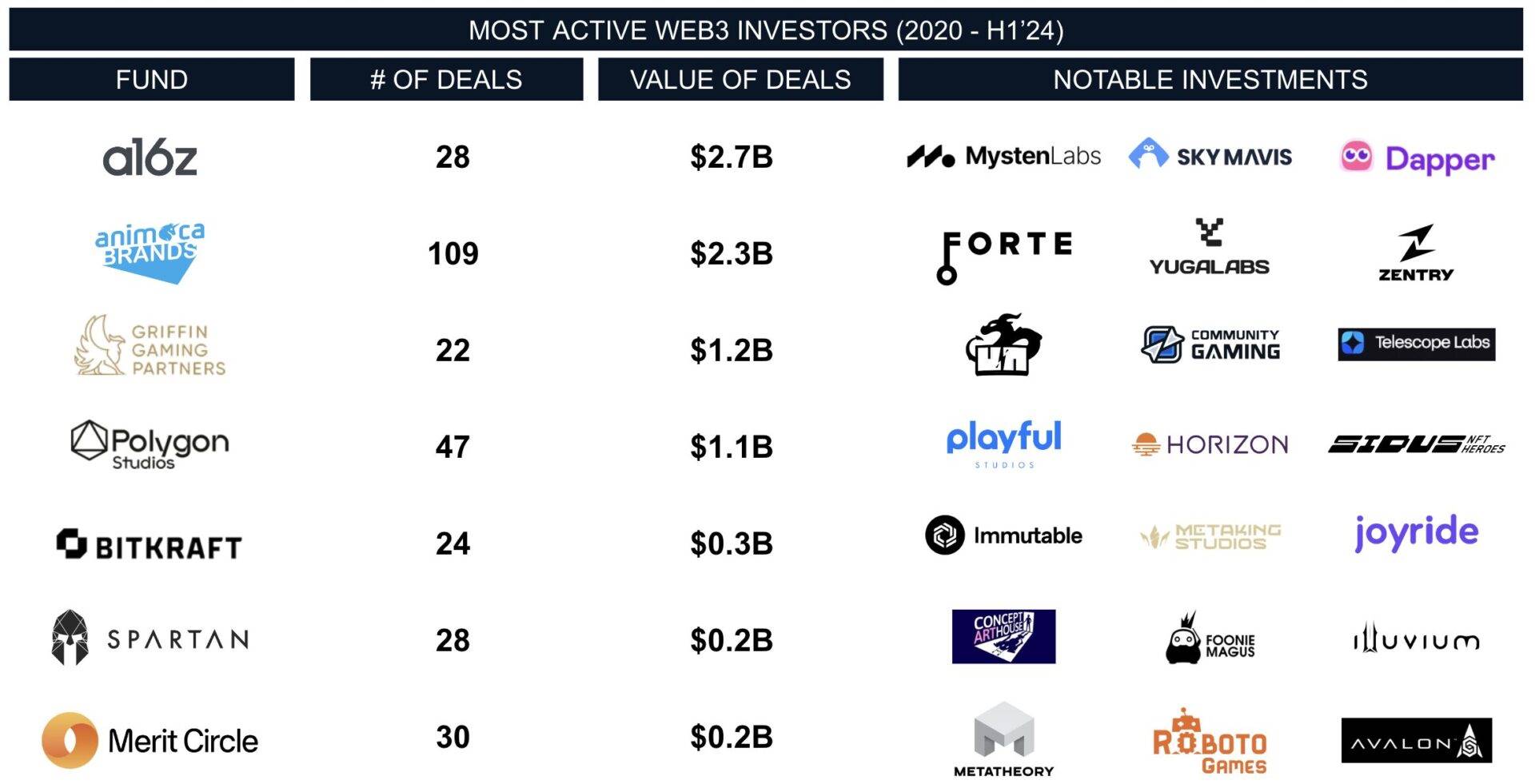

この期間、Forte、Sorare、Yuga Labs、Mysten Labsといったベンチャーキャピタル主導の注目案件が相次いだ。これら4社だけで、2020年から2024年までの暗号ゲーム分野における総投資額の約30%にあたる近24億ドルを吸引した。

最も積極的な投資家の1つは、香港に拠点を置くAnimoca Brands(ASX: AB1)であり、ほぼすべての主要取引に関与している。Animoca Brandsは109ラウンドで総額23億ドルを投資し、すでにこの分野のリーダー的存在となっている。もう1人の主要投資家はAndreessen Horowitz(a16z)で、当メディアのVCランキングでも頻繁に登場するファンドであり、28件の取引を通じて27億ドルを投資している。Griffin Gaming Partners と BITKRAFT はWeb3とゲームの両分野に参入しており、Polygon、Merit Circle、Spartan Group は主に暗号分野に注力している。今日では、市場がもはや暗号専門企業だけによって支配されているわけではない。主流のベンチャーキャピタルも新興技術の発掘・投資にますます熱心になり、高いリターンを追求している。

Web3ゲームスタートアップのエグジット

しかし、買収(M&A)市場の状況は異なる。この市場は依然として初期段階にあり、多くのスタートアップが買収対象になるまでに至っていない。

P2Eやメタバースのトレンドは投資家の関心を引きつけたものの、これらのコンセプトは多くの場合、実装が不十分だった。

市場には買収を行うプレイヤーも存在するが、こうした取引は依然として比較的まれである。例えば、WemadeがSundayTozを1.15億ドルで買収したことは、この分野最大規模の買収例である。また、Animoca Brandsは少なくとも6件のM&A取引に参加しているが、ほとんどの取引の財務詳細は公表されていない。

従来のゲーム業界ではより一般的なM&A活動と比べ、暗号ゲーム市場におけるエグジット事例は少ない。たとえば、NFT Techが600万ドルでRun It Wildを買収したり、Pioneerが400万ドルでBark Venturesを買収したような、この分野では典型的な小規模な買収が見られる。2020年から2024年までの期間で、公開された金額情報のある33件のM&A取引を記録しており、総額は1.46億ドルである。

高額な投資と限定的なエグジットとの鮮明な対比は、暗号ゲーム業界が依然として初期段階にあることを浮き彫りにしている。M&A活動が今後増加すると予想されるが、その前に業界はまず成熟度を示す必要がある。

主要ポイント

-

ビットコイン相関での投資急増: 2021年および2022年のビットコインのブルマーケットは、投資活動を大きく押し上げた。しかし、現在のブルマーケットは以前のように投資家の関心や信頼を十分に喚起できていない。

-

暗号市場の冬の影響: ビットコイン価格の下落が直接的に投資活動に影響を与えたわけではないが、一連のネガティブなニュースがこの傾向を助長し、暗号ファンや投資家の信頼を損なった。

-

コンテンツ重視の投資優位性: コンテンツ制作者はプラットフォーム・技術系企業よりも引き続き多くの資金を獲得しており、Web3分野での最大のエグジットも達成している。

-

高投資と限定的M&Aの対比: 投資額は高いものの、買収活動は依然として少ない。これは市場が初期段階にあることを示している。暗号ゲーム市場が成熟するにつれ、M&Aの頻度と規模は徐々に従来のゲーム業界に近づいていくだろう。

成功への普遍的な道はない。投資家も開発者も、新興技術が日常生活に溶け込む中で新たな機会が生まれつつあることを認識している。しかし、現在の市場にはユニークなゲーム体験を創出するための広く受け入れられたビジネス戦略は存在せず、現時点での取り組みはほとんどが投資家の試行錯誤に過ぎない。各スタジオは異なるビジネスモデルを試している:一部は「Play-to-Earn」メカニズムに集中する一方で、他の企業は一度限りのNFT転売やトークン上場に依存して収益を得ている。

2024年前半、Web3ゲーム関連の資金調達活動は徐々に回復の兆しを見せている。この傾向は持続するのか、それとも過去のものになってしまうのか?トップレベルのゲームタイトルがブロックチェーン技術を利用してプレイヤーの能動的参加を強化する姿を見る日が来るのか?これらの問いは未だに答えが出ておらず、市場の将来の方向性とビットコイン価格に影響を与えるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News