イーサリアムVCの「EBOLA」ジレンマ:投資ロジックがトークンの負担に感染するとき

TechFlow厳選深潮セレクト

イーサリアムVCの「EBOLA」ジレンマ:投資ロジックがトークンの負担に感染するとき

VCの強制的なインフラストラクチャ物語に耳を傾けるのをやめ、流動性ファンドが繁栄する時が来た。

著者:Yash Agarwal

翻訳:TechFlow

イーサリアムのベンチャーキャピタリストは、EBOLA(エボラ)――Ethereum Bags Over Logic Affliction(イーサリアム保有が論理的思考を損なう病)――に感染している。

(TechFlow注:ここでいう「EBOLA」は英語でのダブルミーニングであり、表面的にはエボラウイルス感染を意味するが、実際には投資家が大量のイーサリアム関連資産(bags)を保有することで、合理的な論理的思考を無視または抑圧する状態を描写している。)

私はこの極めて感染力の高い病状の起源と、あなたがそれに対してどのように「ワクチン接種」できるかを説明しよう。

2週間前、_choppingblock、hosseeb、そしてdragonfly_xyz の tomhschmidtは、イーサリアムとSolanaに関する議論の中で一連の主張を行った。

その要点は、Solanaは:

→ 未成熟なベンチャーキャピタルエコシステムを持っている

→ イーサリアムよりも少ない資本量しか持たない

→ Memecoinチェーンである

→ イーサリアム上でプロジェクトを始めるのは米国で「起業する」ようなものであり、EV+(期待値プラス)である

これらの主張を検証し、次のことについて見ていく:

— 大手ファンドが抱える構造的問題

— それがいかにインフラへの投資志向を強めているか

— さらに悪いことに、それがいかに創設者たちを誤った助言の波に飲み込ませているか

最後に、EBOLAに感染しないようにするための戦術的アドバイスを共有する。

第一章:イーサリアムVCは高度に感染性の高いエボラ(EBOLA)に感染している

calilyliuが指摘したように、「EBOLA」(EVM至上主義による論理的偏り)とは、特に大規模な「トップティア」VCに見られる構造的な疾患である。

例えば、dragonfly_xyz(6.5億ドルを調達)は、LP(有限責任出資者)に対してインフラ中心のストーリーを提示した可能性がある。

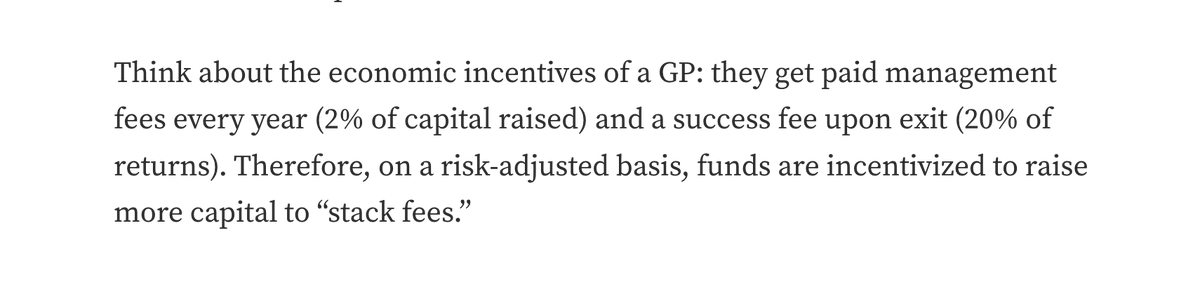

大規模ファンドは、構造的に2〜3年以内に資金をすべて配分しなければならず、そのため大きなラウンドを支援して高い評価額を与える動機付けを受けている。

もし大きなラウンドを支援しなければ、資金を配分できず、最終的にLPに返金せざるを得なくなる。

Rollup/相互運用性/リステーキングなどのインフラプロジェクトは、短期間で10億ドルを超えるFDV(完全希薄化時時価総額)に到達可能であり、2021〜2022年の数十億ドル規模のインフラ出口実績も踏まえれば、インフラ投資はEV+といえる。

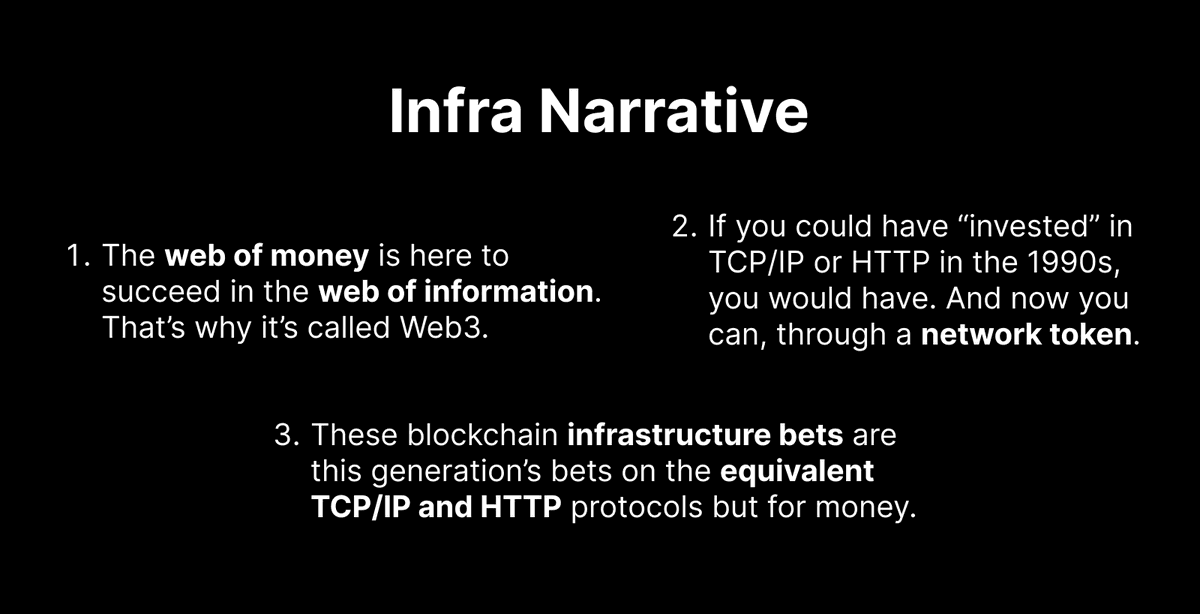

しかし、これは彼ら自身が作り出した物語であり、シリコンバレーの資本と正統性エンジンによって加速されている。

この物語は非常に説得力があるが、問題は次の点だ:次世代のEVMインフラスタックを考えるとき、我々は「世界のマネーのTCP/IP」という本来のビジョンから逸脱していないだろうか? それとも、これはParadigm、Polychain、a16z cryptoといった大手暗号資産ファンドのファンド経済に駆られた正当化にすぎないのか?

第二章:エボラは創設者とLPを不快にする

インフラブランドが高評価を推進するため、多くの主要なEVMアプリケーションがL2を発表または立ち上げ、高評価を獲得しようとしている。

インフラへの過剰な追い求めは、pudgypenguinsの創設者のような一流のコンシューマー系創設者さえ、L2を立ち上げる必要を感じさせるほど狂気じみている。

流通量が少なく、FDVが高いプロジェクトに対する批判は正当である。では、影響が小さく、FDVが高いプロジェクトについてはどうか?

EigenLayerを例に挙げよう。イーサリアム上の一プロジェクトが1億7100万ドルを調達したが、まだ顕著な成果や収益を生んでいない。それでも一部のVCや内部関係者(55%のトークン保有)は巨額の富を得ることになる。

インフラバブルはすでに崩壊しつつあり、今サイクルで多数のプライベート市場インフラプロジェクトのトークン価格は、すでに私募ラウンドの評価額を下回っている。

今後6〜12ヶ月で主要なロック解除が控えており、VCは損失に直面し、結局は「誰が先に売り抜けるか」の競争になるだろう。

一般市場に新たな反VC感情が広がる理由がある。その感覚とは:

より多くのVC資金 = より多くの高FDV・低流通のインフラ

第三章:劣悪なVCアドバイスの墓場

VCの推進により、EBOLAは有望なアプリやプロトコルにも感染している。ソーシャル/コンシューマー系アプリから高頻度DeFiまで、多くのプロジェクトがイーサリアム上に構築されているが、モデム並みのパフォーマンスと耐え難いガス代のため現実的ではない。その結果、「概念実証(PoC)」の段階を越えられないまま埋もれるプロジェクトの墓場ができあがっている。

LensProtocolは、劣悪なインフラアドバイスの典型例の一つである。

StoryProtocolはa16zcryptoが主導して1億4000万ドルを調達し、「知的財産のためのブロックチェーン」を掲げるが、これはトップティアVCが依然としてインフラ物語に固執していることを示している。唯一の進化は、「インフラ」から「アプリ特化型インフラ」へと移行したことだ。

第四章:構造的に破綻したリスク市場

現在のリスク市場は、プライベート市場とパブリック市場の間で資本を効果的に配分できていない。

暗号系VCは数十億ドルの資産を管理しており、基本的に今後24カ月以内に、プライベートシードからシリーズAまでのプロジェクトに資金を投入するというミッションを負っている。

パブリック市場における資本供給不足により価格発見がうまく機能していない。例えば、2024年前半にリリースされたすべてのトークンの合計FDVは約1000億ドルだが、これは時価総額トップ10~100位のすべてのトークンの合計時価総額の半分にすぎない。

プライベートリスク市場自体も縮小している。Haseeb自身もそれを認めている――これらのファンドはいずれも前回よりも規模が小さくなっている。明白な理由がある。Paradigmが可能であれば、前回と同じ規模の資金調達を100%達成していたはずだ。

構造的に破綻したリスク市場は、暗号に特有の問題ではない。

暗号市場は明らかに、パブリック市場の構造的バイヤーとしてさらなる流動性を必要としており、これによりこうした破綻したリスク市場の問題を解決できる。

第五章:エボラから身を守るためのワクチン接種

もう十分だ。潜在的な解決策と、業界全体として何をすべきか――創設者と投資家の両方のために――を議論しよう。

投資家にとって――流動性戦略を重視し、パブリック市場と対立するのではなく、それを取り込むことでスケールアップすべきだ。

Arthur_0xが指摘したように、効果的な流動暗号市場には、アクティブなファンダメンタルズ投資家が必要である。流動暗号ファンドには大きな成長余地がある。

19/ MulticoinのTusharJain_とKyleSamaniは7年前にこれを的確にまとめた。流動ファンドは、両方の利点を享受できる――若きトークンに投資してハイリターンを得るというVC的経済性と、パブリック市場の流動性を組み合わせることができる。

20/ イーサリアムとは対照的に、Solanaの2023〜24年の調達額はDePINを除いて平均的に非常に小さかった。ほぼすべての初回調達は500万ドル以下である。

ColosseumOrg以外の主要投資家には、_Frictionless_、6thManVentures、goasymmetric、BigBrainVCなどが含まれる。

Solana上の流動市場が発展するにつれ、流動ファンドは個人や小規模機関にとっての逆張り投資機会となり得る。

大手機関は、ますます大きな流動ファンドをターゲットにするべきである。

創設者にとって――製品市場適合(PMF)を見つけるまで、起動コストの低いエコシステムを選ぶこと。

navalが言うように、「何がうまくいくかわかるまで、小さなまま進め」。

イーサリアムと比較して、Solanaは起動コストが低い。

tarunchitraが指摘したように、EVM上で十分な新規性を持ち良好な評価を得るには、通常大規模なインフラ開発が必要となるが、それは本質的にリソース集約的である(例:アプリ全体がRollapp化するブーム)。

アプリは通常、起動のためにそれほど高い資金を必要としない。Uniswap、pumpdotfun、Polymarketがその例だ。

Solanaは次のような理由で「起業」に最適な場所である:

→ コミュニティ/エコシステムのサポート

→ 拡張可能なインフラ

→ 迅速なデリバリーの精神

SolanaはMemecoinだけではない。

多くの人がSolanaのDeFiは死んでいる、OrcaやSolend/SaveといったSolanaのブルーチップも振るわない、と言うかもしれない。だがデータは逆を示している:

確かにSolana DeFiトークンの価格は大幅に下落しているが、イーサリアムのDeFiブルーチップも同様に下落しており、これはガバナンストークンが価値蓄積において構造的に課題を抱えていることを浮き彫りにしている。

最後の章:アプリ創設者へのアドバイス

ファンドが大きければ大きいほど、そのアドバイスを聞くべきではない。

特にPMFを見つけられていない段階で、トップティアVCや高評価を追いかけることは、評価額の重荷と立ち上げ時の発見の困難さを招き、プロジェクト周辺に真に分散したコミュニティを築くことをさらに難しくする。

資金調達――小規模に。よりコミュニティ指向に。

echodotxyzなどのプラットフォームを通じてエンジェル投資グループから資金を調達する。関連する創設者/KOLに声をかけたり、alliancedaoやColosseumOrgなどのアクセラレーターを選ぶのもよい。

これは過小評価されている:評価額を分配(ディストリビューション)に交換することで、強力な位置からスタートできる。

superteamを極初期段階で活用するのは近道となる。

コンシューマー向け――投機を受け入れよ。注目を集めよ。

VCがここでの数十億ドル規模の出口を見てきたら、彼らは同じインフラ路線をコンシューマーアプリにも適用しようとすることだろう。すでに年間1億ドルの収益を上げるアプリ(例:pumpdotfun)が複数存在している。

要するに;

-

VCが押し付けるインフラ物語を聞くのをやめろ。

-

流動ファンドの台頭の時が来た。

-

コンシューマー向けに構築せよ。投機を受け入れよ。収益を追求せよ。

-

Solanaは低起動コストゆえ、実験に最適な場所である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News