機関がDeFiに参入、ブラックロックのBUIDLは現在どうなっているのか?

TechFlow厳選深潮セレクト

機関がDeFiに参入、ブラックロックのBUIDLは現在どうなっているのか?

トークン化ファンドBUIDLは、伝統的機関が公共ブロックチェーン技術を活用して運用および資本効率を向上させることを示しており、ブロックチェーン技術のより広範な採用を予兆している。

執筆:DigiFT

概要

・概要:2024年3月20日、大手資産運用会社のベライダー(BlackRock)は米国トークン化プラットフォームSecuritizeと協力し、トークン化ファンドBUIDL(BlackRock USD Institutional Digital Liquidity Fund)を発行。これによりWeb3分野への影響力をさらに拡大した。この動きはビットコイン現物ETF承認に続くもので、主流派による暗号資産投資の大きな進展を示している。BUIDLは伝統的機関がパブリックブロックチェーン技術を活用して運用および資本効率を向上させようとする取り組みを象徴しており、ブロックチェーン技術のより広範な採用を予兆している。

・トークン化ファンドが解決する課題:マネー市場ファンドなど一般的な公募ファンドは複数の機関が関与するため、個別のデータベースによる非効率性や高コストが生じる。一方、パブリックブロックチェーン上に発行されるトークン化ファンドは集中型登記の必要性を排除し、リアルタイムかつトレーサブルな取引記録によってコスト削減を実現する。リアルタイムのアトミック決済や二次流通市場の提供により資本効率を高め、リターン向上にもつながる。また、スマートコントラクトを通じたステーキングやレンディングなど多様な応用も可能になる。

・大手機関のパブリックチェーン参入:DeFi領域ではブロックチェーンの優位性が示されているが、従来の金融資本をWeb3へ移行することは依然大きな抵抗がある。KYC・AMLコンプライアンスに基づくホワイトリスト制を備えたファンドトークンは、主流機関がDeFiを探求する姿勢を表している。例としてフランクリン・テンプルトンのFOBXXやWisdomTreeのWTSYXがあり、当初はブロックチェーンを補助的な帳簿管理に使用していた。一方、ベライダーのBUIDLはSecuritizeと連携し、規制対応の譲渡代理としてパブリックチェーンを主要な帳簿管理手段とした点で画期的である。

・BUIDLの設計と実績:BUIDLはイーサリアム上のERC20トークンとして発行され、ホワイトリスト内でのリアルタイムオンチェーン送金が可能。スマートコントラクトとの相互作用をサポートし、Circleを通じてリアルタイムでのUSDC換金も実現している。2024年7月9日時点で、BUIDLの運用資産総額は5億280万ドルに達し、17のアドレスが保有。Ondo Financeなどの機関も大きく参加している。BUIDLはDeFi統合を促進し、現実世界の安定収益をDeFi領域へ導いている。

・課題と将来展望:BUIDLの成功にもかかわらず、依然として顕著な規制・コンプライアンス上の課題が存在する。資産のトークン化は世界的に慎重な規制対応がされており、適格投資家への発行に限定されている。しかし、ベライダーやフランクリン・テンプルトンの取り組みはオンチェーン連携の高効率性に注目を集め、新たな法制度や基準策定を推進している。

2024年3月20日、資産運用大手のベライダー(BlackRock)はビットコイン現物ETF発行に続き、Web3分野への布石をさらに進め、米国拠点のトークン化プラットフォームSecuritizeと提携して、トークン化ファンドBUIDL(BlackRock USD Institutional Digital Liquidity Fund)を発行した。ビットコイン現物ETFの承認が、暗号資産を新たな資産クラスとして規制対応資金の投資対象に加えることで、暗号資産自体の資産価値を認めることになったのに対し、トークン化ファンドの意義はより深い。これは伝統的機関がブロックチェーンのパブリックチェーンという新技術を基盤として、運用および資本効率を高めようとする試みであり、まさにブロックチェーン技術そのものの受容と認証を意味している。

従来のファンドと比べ、トークン化ファンドは何を解決できるのか?

一般の投資家が広く利用するファンドは公募ファンドであり、低门槛、広いカバレッジ、大きな資金規模を持つ。マネー市場ファンドの場合、厳格な規制下にある。特別な規定がなければ、ファンド運営には複数の機関が関与し、それぞれが一部のプロセスを担当することで専門化による効率化を図り、単一主体の権限集中による不正リスクを回避している。全体の流れとしては、販売チャネル(銀行、証券会社、財務アドバイザー)、ファンド運営管理、株主名簿管理、監査、資産保管、取引所などが含まれる。

しかし、各機関のデータベースの不一致により摩擦とコストが大量に発生する。通常、ファンドの購入や換金はこれらの関係機関すべてを介して行われる。注文情報は人為的または自動的に伝達され、決済システムを通じて資金の授受が行われるため、ファンド購入の完了まで通常数日かかる。

ファンドのトークン化により、ファンドシェアはパブリックチェーン上でトークンとして発行・取引され、直接投資家のウォレットに入る。保有数や純資産価額(NAV)はチェーン上で公開確認でき、すべての取引履歴もアクセス可能で、リアルタイムかつ自動的に記録されるため、中央集権的な登記の必要がなくなり、複数機関間の照合コストも不要となる。

トークン化により、販売プラットフォームはスマートコントラクトを用いて、ファンドトークンと支払いトークン(各種ステーブルコインなど)の間でリアルタイムのアトミック決済を実現し、投資家の待ち時間を短縮できる。ファンドトークンが二次市場で取引可能になれば、投資家はリアルタイムで自由に出入りでき、ファンド側が換金需要に備えて保持する余剰資金を削減でき、資本効率の向上と高いリターン創出につながる。投資家も申购・赎回の待機期間なしに効率的な取引体験を得られる。

さらに、トークン化ファンドはスマートコントラクトによるステーキング、レンディングなどの応用も可能となり、より多様なニーズに応えられる。

機関のパブリックチェーン参入の試み――補助ツールから主帳簿へ

DeFiのシナリオはブロックチェーンの利点を全面的に示しているが、Web2の完備された伝統的金融システムからWeb3技術に基づく新システムへの移行には依然大きな抵抗があり、段階的な推進と新たな実践的アプローチの探索が必要である。

規制対応、特にKYCおよびAMLの観点から、一般的な暗号資産とは異なり、ファンドトークンは通常ホワイトリスト方式を採用する。各ホワイトリストアドレスは、プラットフォーム上でKYC審査を通過したユーザーに対応しており、ホワイトリスト外のアドレスとの取引は実行不可となる。アドレス間の自由な送金機能からは、転送リスク、資金紛失リスク、取引監視などの問題が生じるが、リスク管理スキームが確立されるまでは突破困難な制約となる。

しかし、主要資産運用機関がDeFi領域への探求を進め、ブロックチェーン技術の特性を活かして自社製品を再設計しようとしていることに注目できる。その製品設計の中に進化の軌跡が見られる。

2021年、米国の大手資産運用会社フランクリン・テンプルトンは、トークン化ファンド「Franklin Onchain U.S. Government Money Fund - FOBXX」を発行した。初期設計では、正式な記録は譲渡代理機関がプライベートデータベース上で管理し、StellarおよびPolygon上で二次記録を行う形だった。中心化帳簿とブロックチェーン帳簿の間に矛盾が生じた場合は、中心化記録が優先される。投資家はフランクリンのアプリを通じてファンドシェアトークンを取引し、各ユーザーにチェーン上のアドレスが割り当てられるが、ウォレット内のトークンを移動することはできない。2022年にはWisdomTreeもStellarブロックチェーン上で短期米国債に投資する同様のトークン化ファンドWTSYXを発行した。

FOBXXおよびWTSYXの設計は、実際にはブロックチェーンを補助的な帳簿管理ツールとしてのみ使用しており、シェア記録を公開するにとどまり、実質的な利点は得られていない。

2024年3月、ベライダーがトークン化プラットフォームSecuritizeを通じて発行した「BlackRock USD Institutional Digital Liquidity Fund(BUIDL)」は大きな飛躍を遂げた。その背景には、Securitizeが規制当局から認可された登記代理人(Transfer agent)として、パブリックチェーンを主な帳簿管理ツールとして資産所有権および変更記録を管理できることが挙げられる。

BUIDL設計の詳細――障壁と改善

BUIDLの発行文書によると、基本情報は以下の通りである:

発行者:BlackRock USD Institutional Digital Liquidity Fund Ltd. (ベライダーのBVI法人、2023年に設立)

登録免除:SEC Reg D Rule 506(c)、Section 3(c)(7)(Reg Dは証券発行における免除条項で、適格投資家を対象に資金調達が可能であり、人数および調達規模に制限はない)

登録証券種別:集合投資信託(pooled investment fund)

投資資格:適格購入者(Qualified Purchaser)

最低投資額:個人投資家:500万米ドル、機関投資家:2500万米ドル

発行規模および投資家数:上限なし

発行当初、唯一の販売チャネルはSEC登録の証券仲立業者であるSecuritize Markets, LLCだった。また、Securitize関連会社のSecuritize, LLCはSEC登録の譲渡代理人であり、ブロックチェーン上で証券の所有権登記および記録を行うことができる。

注目に値するのは、本ファンドの発行にあたってベライダーが新たに設立したBVI法人を利用しており、通常のファンド発行主体ではなく、リスク管理の観点から規制対応主体への影響を最小限に抑える意図がうかがえる。また、SEC提出書類に記載された4名の関係者は、バミューダのIan Pilgrim、ケイマン諸島のJennifer Collins、カナダのW. William Woods、米国カリフォルニア州のNoëlle L’Heureuxである。うちNoëlle L’Heureuxのみがベライダーの取締役副社長(Managing Director)であり、同社勤続32年のベテラン。他の3名は第三者機関に所属すると見られる。

BUIDLの製品設計

取引通貨:USD

申込・換金:毎日申込・換金可能

戦略:主に短期米国国債に投資

純資産価額:1 BUIDL = 1米ドル

トークン規格:特殊設計のERC20。ホワイトリスト機構を備え、トークンはホワイトリスト内アドレス間でのみ移動可能。ホワイトリスト外アドレスへの送金や取引は失敗する。

収益計算:毎営業日米東部時間午後3時、保有アドレスの保有シェアに基づき収益を記録。毎月最初の営業日に新規発行したBUIDLトークンをエアドロップすることで収益を分配。

換金ルール:毎日換金可能。当日は保有するBUIDLトークン数量に応じ、1 BUIDL = 1米ドルで換金。Securitizeを通じた直接換金では、指定アドレスにトークンを送付後、各営業日午後3時にBUIDLを焼却し、オフチェーンで米ドル換金を実施。通常はT+0。前回分配日以降に累計された収益については、「完全換金」操作を実施し、利息分配日(毎月最初の営業日)の2~3営業日後に処理される。

BUIDLはイーサリアムブロックチェーン上のERC20トークンとして発行され、ホワイトリスト内での自由な移動が可能で、ホワイトリスト対応のスマートコントラクトとも相互作用できる。ホワイトリスト外アドレスとのやり取りはすべて失敗する。DeFiユーザーにとっては簡単な一歩だが、伝統的金融界にとっては大きな飛躍であり、大手機関がパブリックチェーンを資産所有権の移転・変更記録のための帳簿管理ツールとして認め始めたことを意味する。所有権に基づく各種権益もパブリックチェーンの台帳に記録され、その公開性、透明性、効率性、トレーサビリティといった特徴を享受することになる。

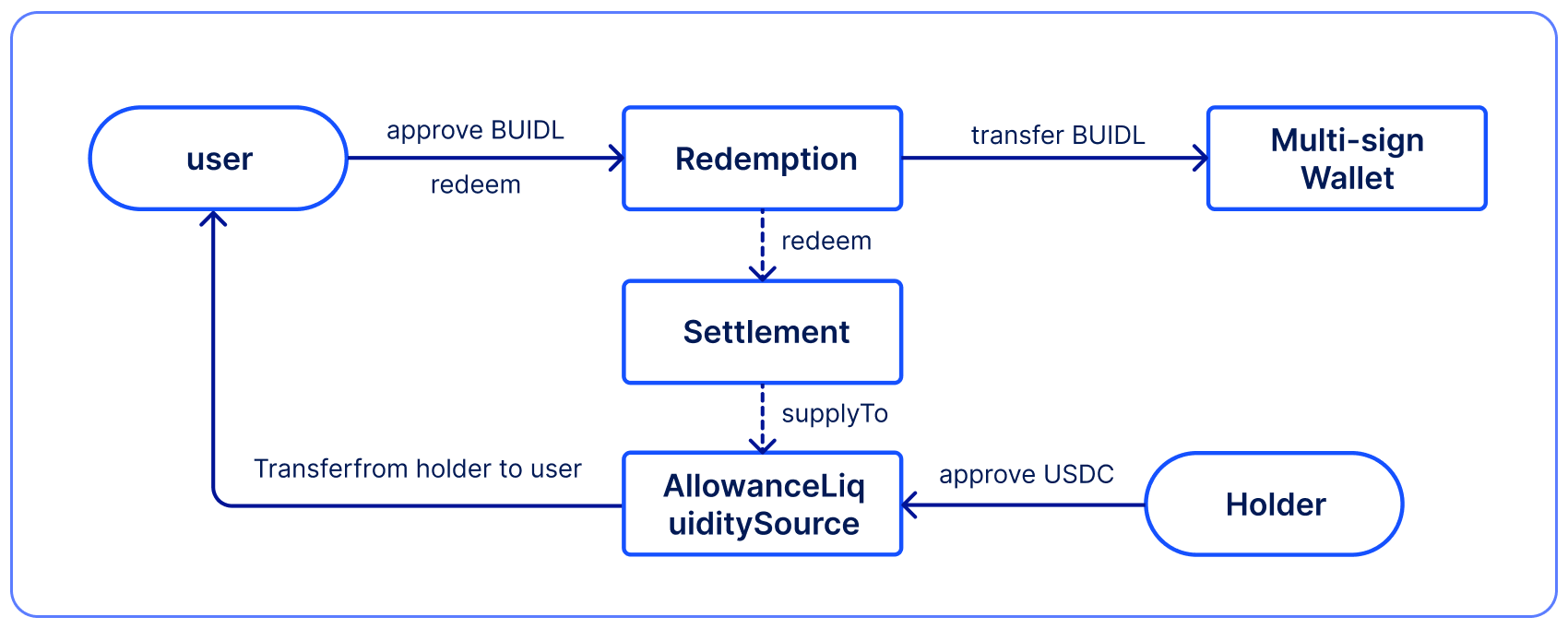

送金機能の開放により、BUIDLは一定程度、ブロックチェーン決済システムの利点を享受している。その一例がCircleによるサービスで、BUIDL発行後にCircleはBUIDLとUSDCのリアルタイム交換契約を発表し、1億USDCの換金準備金を用意し、BUIDL保有者がリアルタイムで1 BUIDL = 1 USDCでの換金を選択できるようにした。

この換金オプションはCircleが提供するもので、本質的にはOTC取引である。Circleが交換契約(下図Redemptionアドレス)を提供し、ユーザーが資金を契約アドレスに送金すると、別のEOAアカウント(下図holderアドレス)からユーザーのアドレスにUSDCが転送される。これらの一連の手順はすべてオンチェーン取引で、アトミック決済が実現される。

図1:CircleがBUIDL向けに提供するUSDC換金契約のフローチャート

当初、このEOAアカウントには1億USDCの残高があった。ここで、BUIDLの日々の利息は中心化帳簿方式で管理されているため、Circleの契約を通じてUSDCに換金した場合、発行者ベライダーの視点では単なる送金扱いとなる。そのため、前回分配日から送金までの間に記録された日々の利息は、次回分配時にまとめて支払われる。BUIDLへの換金後、CircleはBUIDLを保有し、その後の対応はCircleが決定する。現時点のオンチェーン情報から、Circleは定期的にSecuritizeを通じてBUIDLを換金し米ドルに戻し、その後USDCを新規発行して資金プールに補充している。

発行後3ヶ月、BUIDLの現状は?

2024年5月15日、BUIDLの運用資産総額(AUM)はフランクリン・テンプルトンのトークン化国債ファンドFOBXXを上回り、最大のトークン化ファンドプロジェクトとなった。2024年7月9日時点で、総運用資産は5.02億米ドルに達した。しかし、伝統的市場の兆米ドル規模に比べ、トークン化国債関連ファンドの総規模は18.1億米ドルにすぎず、さらなる成長余地は非常に大きい。(データ元:RWA.XYZ、2024年7月9日)

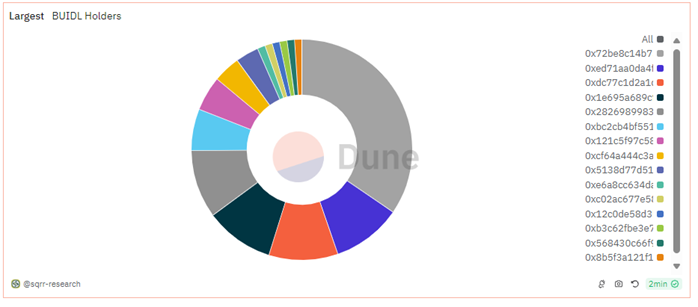

現在、BUIDLは合計17のアドレスが保有しており、各アドレスの保有比率は以下の通り:

図2:BlackRock BUIDLトークン保有分布図(データは2024年7月9日時点)

Securitizeは各顧客に対して最大10個のオンチェーンホワイトリストアドレスの紐付けを許可している。上記17アドレスのうち2つはOndo Financeに属しており、最大の保有者で、合計2.23億BUIDL(2.23億米ドル相当)を保有。2つのアドレス(0x72:約1.73億BUIDL、0x28:0.5億BUIDL)は、同社のトークン化国債ファンド商品OUSGの基礎資産(運用資産2.23億米ドル)として使われている。以前はBlackRock傘下iSharesの短期国債ETFが基礎資産だったが、BUIDL発行後にすべてBUIDLに切り替わり、現在OUSGの換金操作はCircleの換金契約を通じてリアルタイムのUSDC換金を実現している。

また、BUIDLは複数の暗号資産カストディ機関と提携しているため、オンチェーン上では複数のアドレスがEOAアドレスとして表示され、取引履歴がない場合もある。あるいは、ベライダーおよびSecuritizeが招待した伝統的機関がトークン化ファンドの購入を試み、それらがカストディ機関の口座に預けられている可能性もある。

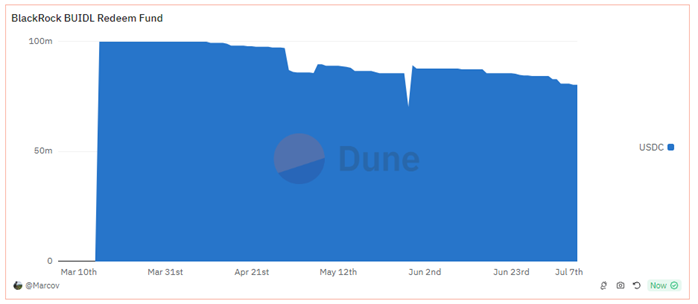

Circleが提供するUSDC換金プールの残高は現在8060万USDC。主な換金先はOndo Financeであり、Circleのアドレス(0xcf)は約1960万BUIDLを保有している。

図3:BUIDL USDC換金契約のUSDC保有量(2024年7月9日時点)。データ元:BlackRock BUIDL(Dune)

金融機関のDeFi化への道

BUIDLの高い投資门槛ゆえ、一般ユーザーが直接取得することは難しい。しかし、ベライダーが収益安定で資産安全なマネー市場ファンドをオンチェーンで発行したことで、他の機関がBUIDLを基盤資産として利用し、現実世界の安定収益をDeFi世界に導くことが可能になった。

典型的な事例がOndo Financeである。前述の通り、OndoはBUIDL最大の保有者であり、BUIDLとCircleの換金契約を活用することで、OUSGファンドのUSDCによる迅速な申込・換金を実現している。同時にユーザーの参入门槛を500万米ドルから10万米ドルに引き下げた。さらにOndoはFlux FinanceのようなDeFiレンディングプラットフォームと連携し、匿名のDeFiユーザーにも現実世界の収益を提供できる。このような層を重ねた構造により、大手伝統機関が提供する現実世界の収益がDeFi世界へと届けられる。

機関の全面参入?重重なる障壁

BUIDLのような製品は、オンチェーン・オフチェーンの融合設計によりマネー市場ファンドの流動性管理効率を高め、オンチェーン投資家に現実世界の収益獲得経路を提供している。ベライダーはファンドトークン化を通じ、Securitize、Circle、Ondo FinanceなどのWeb3関連機関と連携し、Web3機関がパブリックチェーン上のトークン形式で現実世界の収益を取得できるようにした。これにより複雑な入出金プロセスを回避し、スマートコントラクトによる相互運用性で応用範囲と資本効率を高めている。

ここでBUIDLが成し遂げたのは、中央機関の操作を経ずに直接オンチェーン送金を可能にしたことである。一見単純な送金機能だが、その裏には極めて高いコンプライアンス・法的コストが伴う。従来の金融プラットフォームでは異なる口座間の送金は難しく、同一名義口座間でも困難なことが多く、通常はプラットフォーム内での取引・申込・換金のみが許可されている。ベライダーが送金機能を実装してから1か月後、フランクリン・テンプルトンのFOBXXも同様の機能を実現した。これは機関がパブリックチェーンを帳簿管理手段として認める動きであり、製品レベルでの大きな突破といえる。(ただし、FOBXX保有者はアドレスの秘密鍵を制御していないため、プラットフォーム内でのみ送金操作が可能で、真の意味でのオンチェーン操作ではない。)

各国・地域の資産トークン化に対する規制を見ると、現状は慎重な姿勢が主流である。米国では明確な立法がなく、発行体は各種免除条項に頼らざるを得ない。ベライダーもBVIのSPVを設立して発行することで、自社の規制対応主体への影響を回避している。その他の地域、例えばシンガポールでは、資産トークンにホワイトリスト制限があり、適格投資家にのみ提供が許可されている。こうした制限と不確実性が、ユーザーおよび機関のWeb3領域へのさらなる参入を妨げている。

楽観的に見れば、ベライダーやフランクリン・テンプルトンがトークン化領域に深く踏み込むことで、金融界の注目を集めており、オンチェーン連携の高効率性を実例で示すとともに、規制当局の関心を喚起し、新たな法律や基準の制定を推進している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News