Memeとガバナンストークンの論争:実はすべてがMemeコインである

TechFlow厳選深潮セレクト

Memeとガバナンストークンの論争:実はすべてがMemeコインである

結局、すべてはミームなのである。

執筆:Yash Agarwal

翻訳:TechFlow

Memeが、VC支援のガバナンストークンやTradFiと比べて、なぜより公正な発行を提供するのかについての考察――暗号資産創業者たちへの教訓。

a16zの最高技術責任者(CTO)は最近、Memeコインは「開発者にとって魅力がない」、「外部的影響を考慮すれば、むしろ純粋にマイナスである可能性がある」と主張した。

-

「カジノを隠す一連の虚偽の約束」

-

「一般市民、規制当局、起業家たちの暗号資産に対する見方を変えてしまった」

-

「技術的に魅力がない」

など。

一方で、Chris Dixonはこう指摘している。米国の証券法制度の構造的不合理性についてだ。最良のプロジェクトが規制の罠にはまり、一方でMemeコインは「誰かの経営努力に投資家が依存している」というふりをしていないために、逆に成功できているという点を強調している。これは間接的に、暗号資産分野の他の部分が「ふり」をしていることを認めるものだ――つまり、プロトコル運営におけるチームの活動を「ガバナンストークン」と称している現状への批判である。

我々の目的は、Memeコイン(またはガバナンストークン)を擁護したりその重要性を貶めたりすることではない。単により公正なトークン発行を提唱したいだけだ。

ガバナンストークンは、手順が増えたMemeにすぎない

私は、すべてのガバナンストークンは本質的にMemeであり、その価値はプロトコルのMemeとしての起源に依存していると考える。言い換えれば、ガバナンストークンとはスーツを着せられたMemeなのである。なぜそう言うのか?

通常、ガバナンストークンは収益分配を行わない(証券法上の理由から)。また、コミュニティ主導の意思決定手段としても機能していない(保有は集中しており、参加意欲も低く、DAOは一般的に機能不全に陥っている)。そのため、これらはMemeと同じように振る舞うが、余計なステップが加わった存在にすぎない。ARB(Arbitrumのガバナンストークン)であろうとWLD(Worldcoinのトークン)であろうと、これらはいずれもプロジェクトに付随するMemeコインに他ならない。

もちろん、ガバナンストークンに何の役割もないと言っているわけではない。そもそもそれらが存在していること自体が、法整備の必要性を常に思い出させてくれる。とはいえ、多くの場合、ガバナンストークンはMemeと同程度の害悪をもたらす可能性がある:

-

開発者にとって:有名なVC支援のガバナンストークンの多くは、製品リリース前に発行され、深刻な幻滅を引き起こしている。これは、採用獲得のために長年努力してきた創業者の信頼を直接損なうことになる。例えば、Zeus Networkは製品をリリースする前から10億ドルのFDVで始動したが、多くの創業者は大きな進展を遂げてもこの評価額に届かない。

-

コミュニティにとって:大多数のガバナンストークンはVCによって支援され、高評価でスタートし、徐々に小口投資家に移行していく。

ICP、XCH、Apecoin、DFINITYなどを研究してみよう。2017年のICOですら、現在のVC支援の低流動性トークンよりも優れていた。なぜなら、当時はリリース時点で大部分の供給量がロック解除されていたからだ。

a16zのケースを例に挙げたが、3億ドル以上のファンドを持つ大手VCであればどこでも同じことが言える

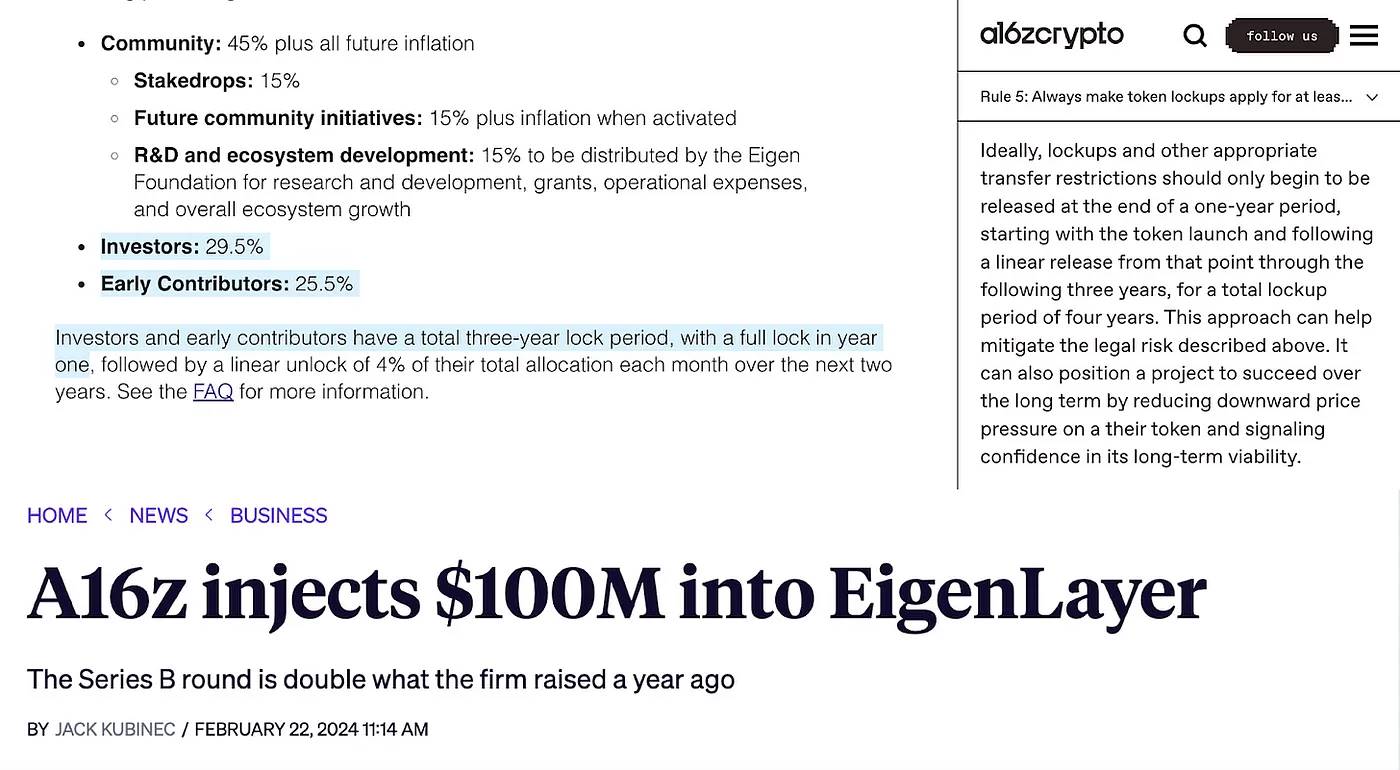

EigenLayerの場合を見てみよう:

EigenLayerは、今サイクル最大のイーサリアムプロトコルと言っても過言ではなく、典型的な例である。関係者(VCおよびチーム)は供給の55%という大きな割合を保持しており、初期のコミュニティエアドロップはわずか5%だった。これは、VCが29.5%の株式を持つことで支えられる、典型的な低流動性・高FDV戦略である。前回のサイクルではFTX/Alamedaを非難していたが、今回は自分たちも同じ道を歩んでいる。

EIGENによって管理されるEIGENDAOは、関係者が大部分の供給を支配しているため(初期コミュニティ供給はわずか5%)、現在はあらゆるWeb2ガバナンス委員会と同じようなものになっている。なお、EigenLayerのコンセプトそのものが再担保(レバレッジされた収益農場)であり、金融工学としてはMemeと同様にポンジースキームに近い点にも注意が必要だ。

もし内部関係者が供給量の半数以上(今回の場合は55%)を占めているなら、暗号資産による富の再分配効果は大きく損なわれ、少数の関係者が低流動性・高FDV発行を通じて極めて裕福になってしまう。関係者が本当に信念を持っているなら、天文的な評価額でのトークン発行を控えるべきだろう。

真の陰謀団体が立ち上がれ

資金形成プロセスの不合理さを考えると、最終的にはVCがMemeを非難し、Meme作成者がVCを責めることになる。彼らこそが分野の規制混乱と評判危機の原因だと。

だが、なぜVCはトークンにとって有害なのか?

VCはFDVを引き上げる構造的インセンティブを持っている。例えば、大手VCファンドが400万ドルを出資して20%の株式を取得、評価額は2000万ドルとする。論理的に言えば、彼らはTGE(トークン発行イベント)時に少なくとも4億ドルのFDVまで引き上げなければ、LPに対して利益を生み出せない。つまり、シード期/プレシード期の投資家のリターンを最大化するために、プロトコルは可能な限り高いFDVで上場することが促される。

この過程で、VCはプロジェクトに対し、ますます高い評価額での資金調達を促進し続ける。ファンド規模が大きければ大きいほど、プロジェクトに馬鹿げたほど高いプライベート評価を与える傾向があり、強力なストーリーを構築し、最終的により高いパブリック評価で上場させ、結果としてトークン発行時に小口投資家に対して売り浴びせを強いる。

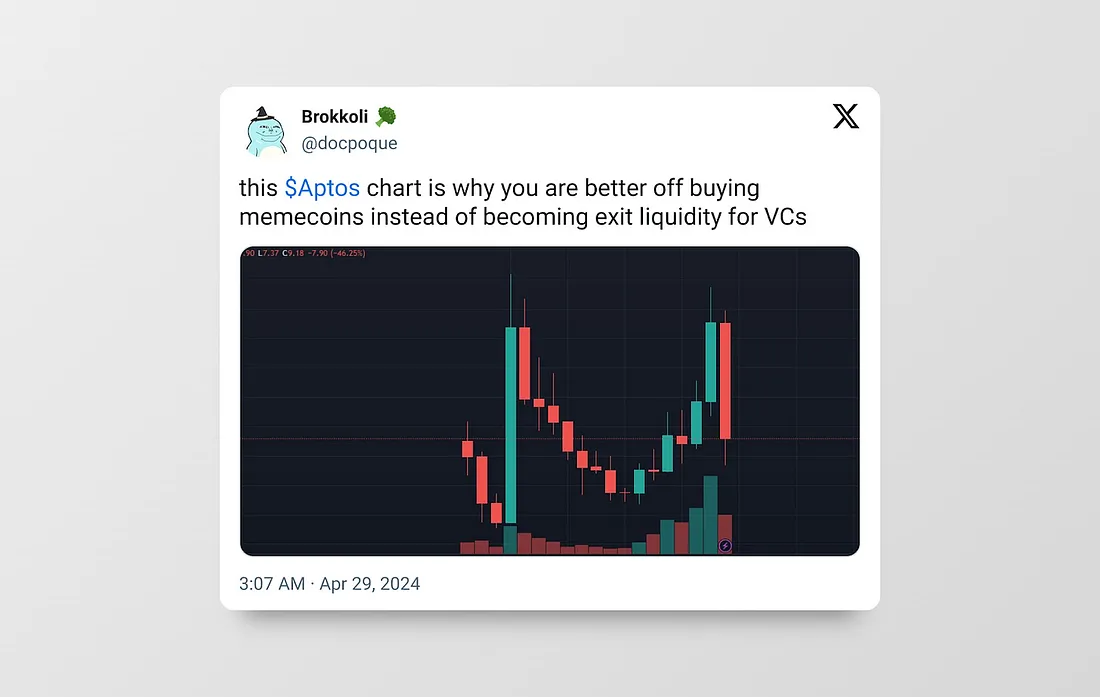

-

高FDVでのスタートは、螺旋的な下落と注目度ゼロを招くだけだ。Starkwareの事例を参照。

-

低FDVでのスタートは、小口投資家が再評価から利益を得ることを可能にし、コミュニティ形成とマインドシェアの獲得を助ける。Celestiaの事例を参照。

小口投資家は、ロック解除に対してかつてないほど敏感になっている。5月だけで、Pythの12.5億ドル相当がロック解除される予定であり、これに加えてAvalanche、Aptos、Arbitrumなどからの数億ドルが続く。

いくつかのロック解除データ

Memeは金融システム崩壊の産物である

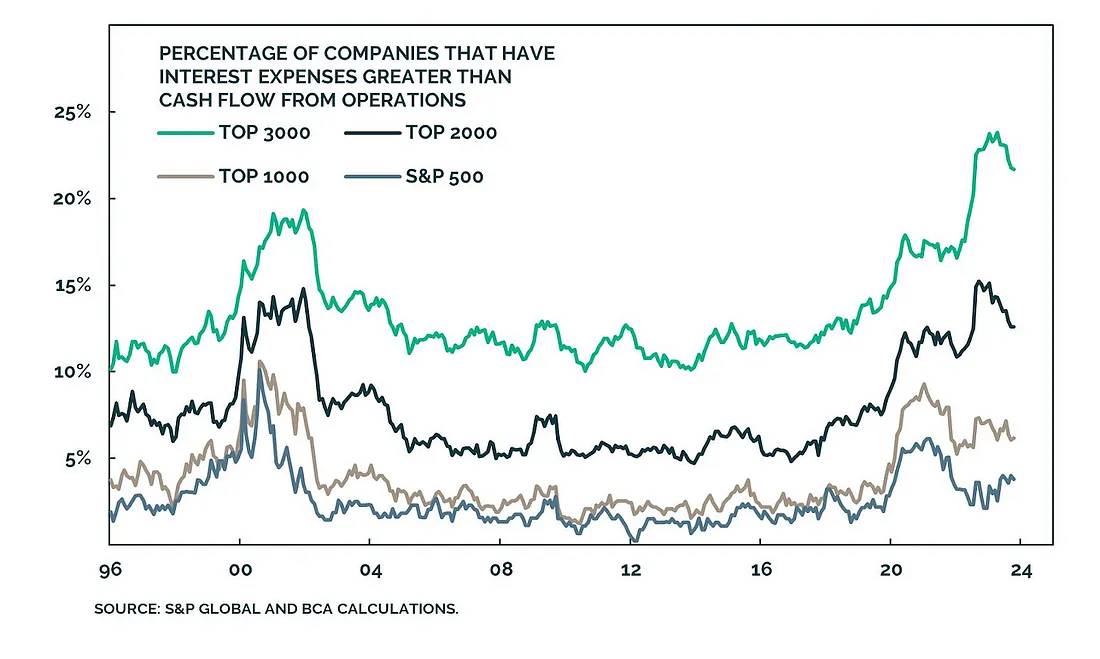

おそらく、ビットコインは最大かつ最も古いMemeコインであり、2008年の金融危機後に生まれた。実質金利(金利-インフレ)がマイナス/ゼロであるため、すべての貯蓄者は新たな華やかな資産クラス(例:Memeコイン)に投機せざるを得なくなる。ゼロ金利環境が作り出した市場には、安価な資本に依存する無法者が溢れている。S&P 500のような主要指数ですら、約5%のゾンビ企業が含まれており、金利上昇とともにその状況はさらに悪化し、これらもMemeとほとんど変わらない存在となる。さらに悪いことに、これらはファンドマネージャーによって推奨され、小口投資家は毎月のように継続的に購入している。

投機が消えない理由がある。今サイクルにおいて、それはMemeなのだ。

FRED via KanaおよびKatana

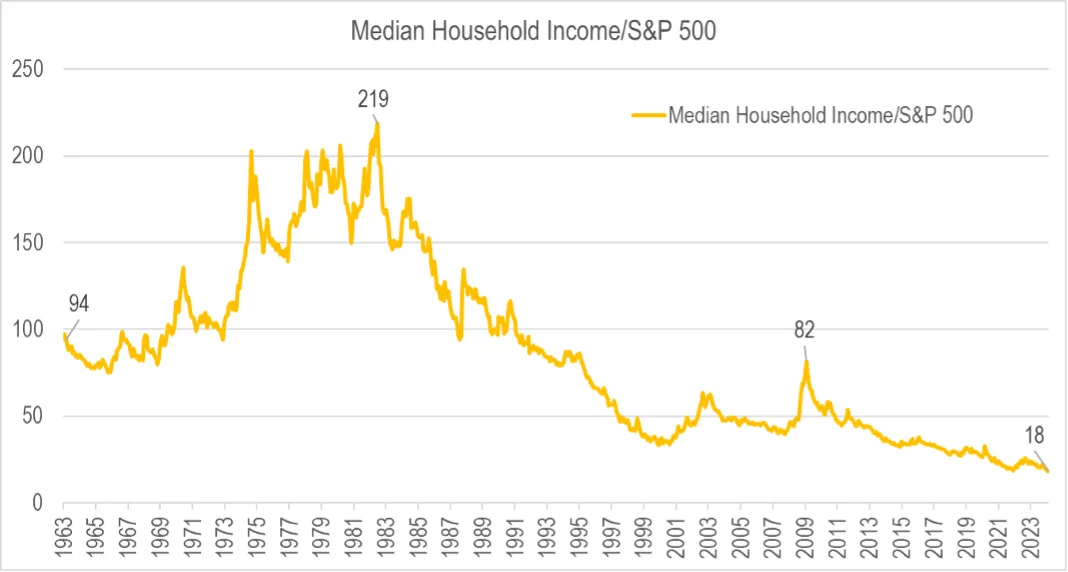

この上で、「金融的虚無主義」という言葉が最近注目を集めている。これは、生活費が大多数のアメリカ人の首を絞めており、社会的上昇のチャンスがますます失われ、アメリカン・ドリームはもはや過去のものとなり、住宅価格と所得の中央値比率が完全に持続不可能な水準に達しているという見解を要約したものだ。金融的虚無主義の根本的要因はポピュリズムと同じであり、確立されたエリート集団にうんざりしている一般大衆を惹きつける政治的手法である――「このシステムは私には機能しない。だからまったく違うものを試してみたい」(例:Bidenに投票する代わりにBODENを買う)。

Memeはインフラをテストしている

Memeは、暗号資産の優れた入り口であるだけでなく、インフラをテストするための素晴らしい方法でもある。a16zの立場とは対照的に、我々はMemeがどのエコシステムに対しても純粋にプラスの影響を与えると考える。Memeコインがなければ、Solanaのようなチェーンはネットワーク混雑に直面せず、すべてのネットワーク/経済的脆弱性も表面化しなかった。SolanaのMemeコインは純粋にプラスの影響をもたらした:

-

すべてのDEXが史上最高取引量を処理しただけでなく、イーサリアムの競合を上回った。

-

マネーマーケットがMemeを取り込みTVLを拡大。

-

消費者向けアプリケーションがMemeを取り込み、注目を集めるか、マーケティング目的で利用。

-

優先料金とMEVのおかげで、バリデータは巨額の報酬を得られる。

-

流動性とアクティビティの増加により、DeFi内のネットワーク効果が強化。

SolanaウォレットPhantomの月間アクティブデバイス数が700万台に達しているのも当然だ。Memeコインがそれを支え、一般人を参入させている。これはおそらく、現在の暗号資産分野で最も使われているアプリの一つかもしれない。

真のRWA(現実世界資産)にとって、チェーン上で取引を行うには十分な流動性を持つインフラ(トップMemeを見よ、それらはL1トークン/ステーブルコインに次いで最も流動性が高い)、ストレステスト済みのDEX、そしてより広範なDeFiが必要である。Memeは人々の注意力を散漫にするのではない。単に共有元帳上に存在するもう一つの資産クラスにすぎない。

Memeは資金調達メカニズムとして

Memeはすでに効果的な資本調整手段として証明されている。Pump.funを研究しよう。これは数百万人のMeme発行を促進し、数十億ドル規模の価値を創造した。なぜか?人類史上初めて、誰でも2ドル以下、2分以内で金融資産を作成できるようになったからだ!

Memeは非常に優れた資金調達手段および上場戦略になり得る。従来、プロジェクトはVCに15~20%を割り当て大量の資金を調達し、製品を開発し、その後Memeやマーケティングを通じてコミュニティを形成しながらトークンを発行していた。しかし、これによりコミュニティは最終的にVCに見捨てられてしまうことが多い。

Meme時代においては、誰でも独自のMeme(ロードマップなし、ただの遊び)を立ち上げ、早期に部族的なコミュニティを形成することで資金を調達できる。その後、アプリケーション/インフラを構築し続け、Memeに実用性を段階的に追加していくことができる。偽りの約束やロードマップを提示する必要はない。この手法はMemeコミュニティの部族主義(保有者バイアス)を活用し、コミュニティメンバーの高い参加意欲を確保する。彼らはあなたのBD/マーケターになる。また、VCが採用する低流動性・高FDVによるポンプ&ダンプ戦略に対抗し、より公平なトークン分配を実現する。

これはすでに起きている

-

BONKBot、Telegramボット(1日取引高2.5億ドル)で、BONK Memeから派生。取引手数料の10%を使ってBONKを購入・焼却。これまで手数料収入で約700万ドル相当のBONKを焼却しており、経済モデルを保有者と一致させている。

-

Degen、Farcasterエコシステム内のMeme。投稿者はDEGENで他人の優れたコンテンツに報酬/チップを送れる。さらに、degen用にL3チェーンも構築中。同様に、前サイクルで最も人気のあったMemeの一つShibatokenも現在、L2を構築している。

このトレンドは最終的に、Memeとガバナンストークンの融合につながるだろう。重要なのは、すべてのMemeが同等ではないということだ。詐欺はよくあるが、それらはVCが静かに行う詐欺よりも露呈しやすい。

今後の展望

誰もが次の大きな出来事にいち早く乗りたいと思っている。Memeは、小口投資家が大多数の機関よりも早く参入できる数少ない領域の一つである。VCのプライベート取引へのアクセスが制限されているため、Memeは砂漠の資本にとってより良い市場適合性(PMF)を提供する。確かにMemeは暗号資産をカジノのように見せかけるが、同時にコミュニティに力を与え直す効果もある。

では、解決策は何か?

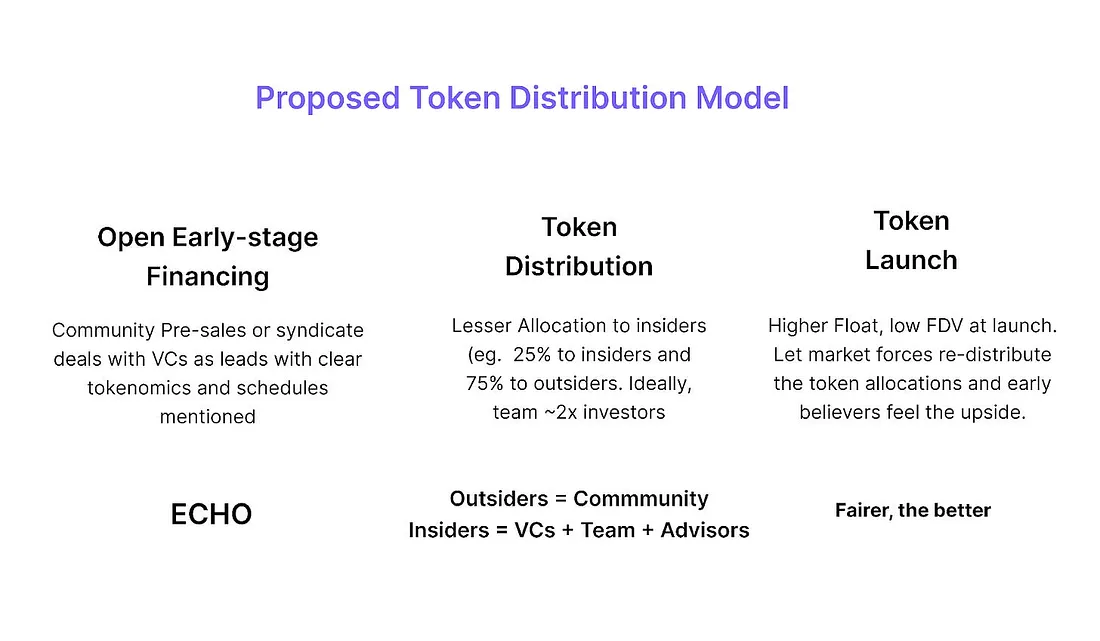

a16zのようなVCは、取引を公開し、誰もが参加できるようにすべきだ。Echoのようなプラットフォームがまさに適している。

VCにとって:取引をEchoに掲載し、コミュニティを共同出資に参加させ、早期コミュニティがプロジェクト周辺に集結するMemeのような魔法を体験せよ。

明確にしておくが、我々はVC/私募資金に反対しているわけではない。我々が提唱するのはより公正な分配であり、誰もが財務的主権を得る機会を持つフェアな環境の創出である。VCは早期リスク負担に対して報酬を受けるべきだ。暗号資産はオープンで許可不要の技術であるだけでなく、早期資金調達もオープンであるべきだ。だが現状、早期資金調達は伝統的スタートアップと同様に不透明である。

まとめると:

-

すべてはMemeである。

-

Memeを資金調達およびコミュニティ構築の仕組みとして研究せよ。

-

プロジェクトは、より公正なローンチを目指すべきである。

早期資金調達をよりオープンにする時が来た。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News