香港ライセンス取得済み取引所の21の申請者、誰が先に上陸できるか?

TechFlow厳選深潮セレクト

香港ライセンス取得済み取引所の21の申請者、誰が先に上陸できるか?

仮想資産取引プラットフォームのライセンス申請が「撤回された」背景には、タイミングをめぐる競争がある。

執筆:博文、白露会客厅

2024年2月23日、香港のライセンス取得済み取引所において、また一つ申請が撤回された。

老舗取引所Huobiは、「どのように規制に適合するか」という問題に長年にわたり取り組んできたが、ついに2023年に香港が本格的にWeb3分野へ進出する絶好のチャンスを掴んだ。香港での規制適合を達成できれば、Huobiは見事に「上陸」を果たし、企業イメージの転換だけでなく、事業活動の再活性化の機会にもなるはずだった。

しかし、わずかな申請上のミスが原因で、ライセンス取得プロセスは一からやり直しとなる。香港の仮想資産取引所ライセンス申請は審査期間が長く、証券先物委員会(SFC)とのやり取りも煩雑であり、その間に「先行者利益」を逃すリスクが高い。

1月29日、BitHarbourの申請が撤回され、2月7日にはMeex、そして数日後の2月23日にはHuobi HKの申請も撤回された。1ヶ月も経たないうちに、撤回された申請者の数が新規申請者を逆転し、後続の申請者たちにとっては厳しい現実を突きつけられた形となった。

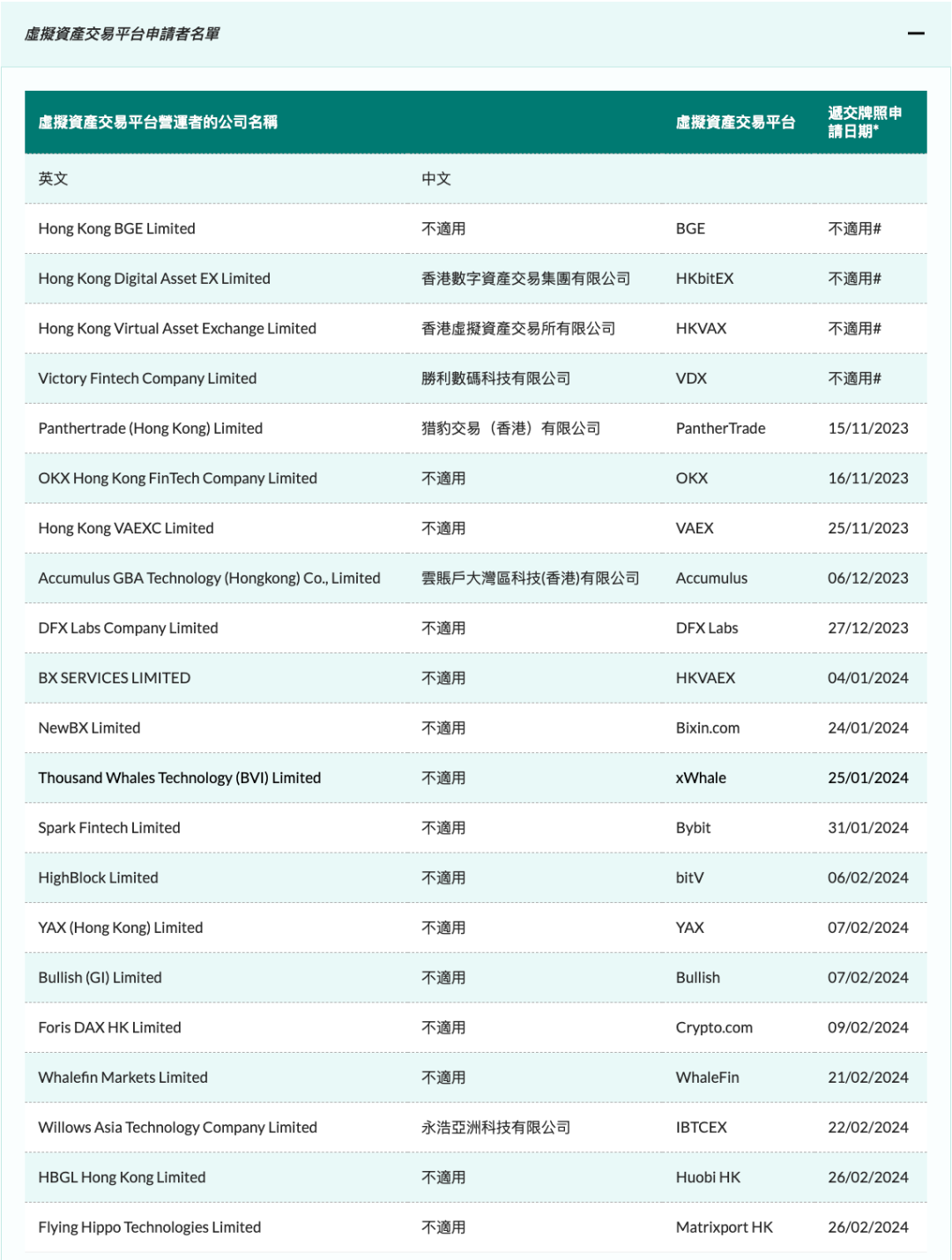

2月28日時点で、依然として21の申請者がSFCの審査に全力で臨んでいる。一体、香港のライセンス取得型仮想資産取引所の申請はどこが難しいのか? また、誰がこの重要なタイミングを掴んで先陣を切れるだろうか?

本稿では、白露会客厅とともに、香港のライセンス取得済み仮想資産取引所の運営について考察していく。

(一)申請の三つの重点:資本金、外部評価要件、適格人物規定

2023年を通じて、香港政府は大々的なPRと行動を展開し、市場関係者や業界関係者はこれを香港金融を救う強力な手段と捉えていた。熱狂的なムードの中、誰でも簡単に成功できるという錯覚さえ生まれていた。

しかし、「風に乗れば豚でも飛べる」と考える者たちに現実は甘くない。全331ページに及ぶ『2022年マネーロンダリング及びテロ資金供与防止(改正)条例案』と、99ページの『仮想資産取引プラットフォーム運営者向けガイドライン』は、香港のライセンス取得型仮想資産取引プラットフォームに対する極めて複雑な規制枠組みを提供している。法務、技術、資本力の3つの面で十分な準備がなければ、この道を最後まで歩むことは不可能である。

以下の三つの申請ポイントは、すべての申請者が真剣に取り組まなければならない:

資本金、外部評価要件、および適格人物基準を満たす人材の配置

資本金

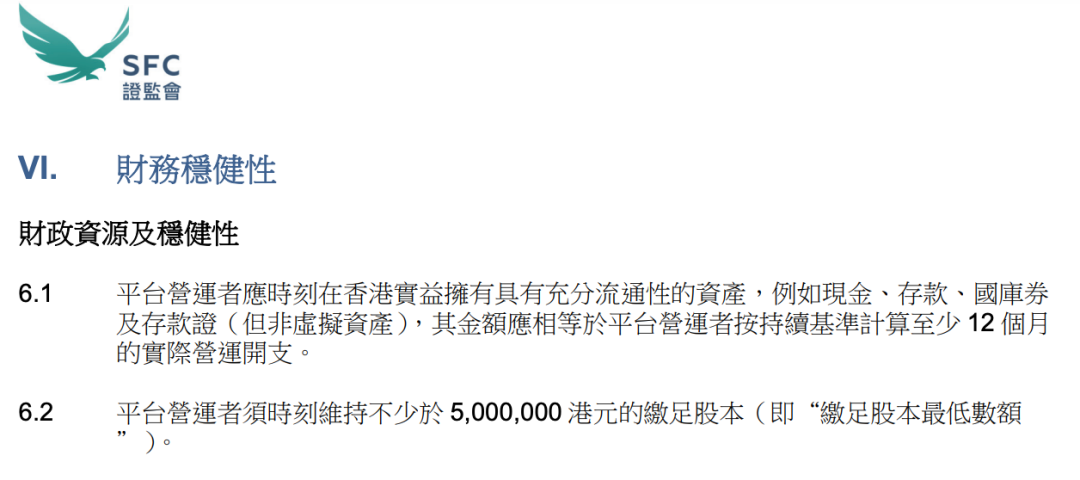

香港SFCが発表した『仮想資産取引プラットフォーム運営者向けガイドライン』によると、資本に関する基本要件は以下の2点である:

(i)プラットフォーム運営者は、常に香港に所在し、現金、預金、国債、定期預金など十分な流動性を持つ資産(仮想資産を除く)を保有しており、その額は少なくとも12カ月分の継続的運営費用に相当すること。

(ii)プラットフォーム運営者は、常に500万香港ドル以上の払込資本金を維持しなければならない。

申請前の資本準備はそれほど高いハードルではない。取引所業界に参入しようとする者であれば、必要な財務的・人的資源についてはすでに意識しているはずであり、そうでなければ手を出さないだろう。本当に試されるのは、香港での継続的運営に伴うコストであり、これについては後述する。

外部評価要件

次に重要なのが、秘密鍵管理、投資家保護措置、マネーロンダリング防止(AML)、監視体制、サイバーセキュリティなど、さまざまな外部評価要件である。

解決方法としては、既に成熟したアプローチが存在する。経験豊富な大手取引所出身の申請者は、自社で開発能力と運営ノウハウを備えているため、主に法務・コンプライアンスの穴を埋めればよい。一方、伝統的金融機関からの転身組は正反対で、香港金融市場での長年の経験により、企業ガバナンスとコンプライアンス能力は既に整っているが、業界知識と技術力を兼ね備えた開発チームの再編成が必要となる。

純粋な起業家は若干の困難に直面するかもしれない。しかし全体として、申請者が各段階の準備をしっかり行えば、SFCの審査にも順調に対応できる。万一どこかでミスがあっても、修正して再スタートすることは可能だ。

ただし、「適格人物規定(Fit and Proper Test)」は、すべての申請者にとって越えなければならない壁となっている。

適格人物および能力要件

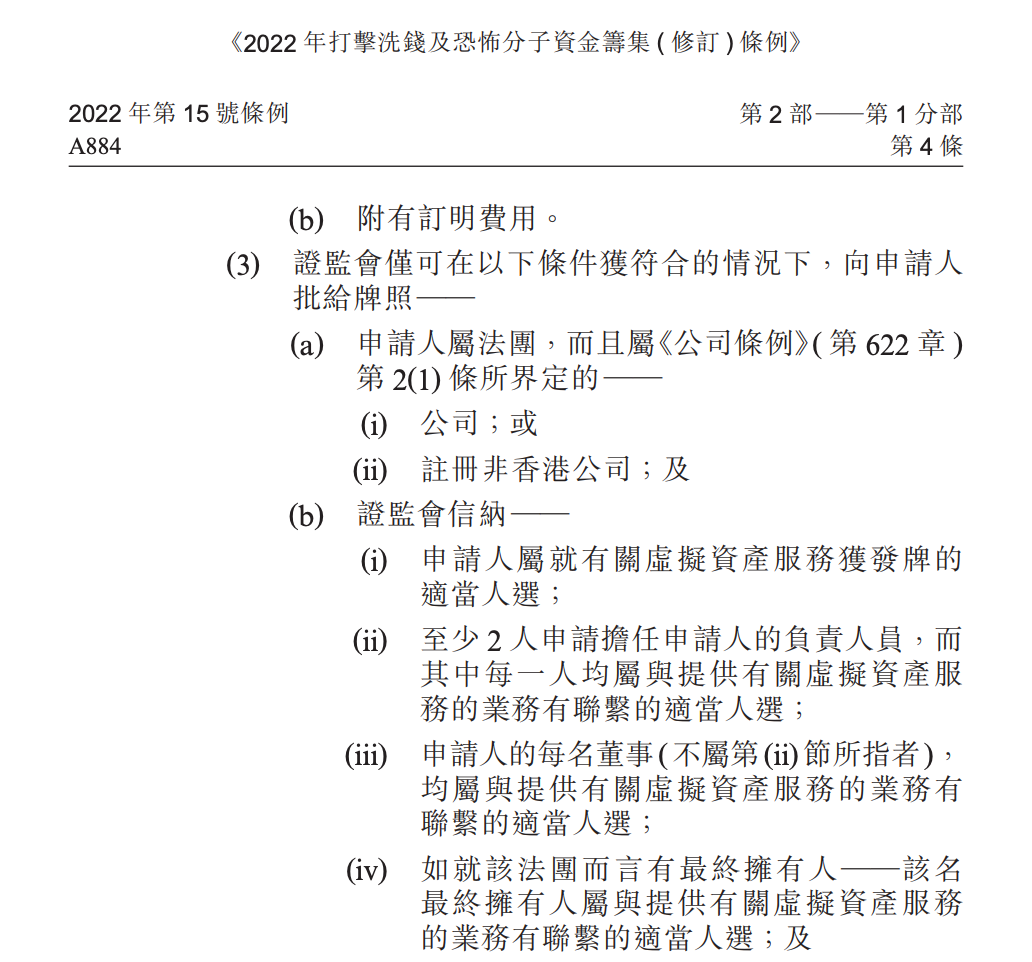

『2022年マネーロンダリング及びテロ資金供与防止(改正)条例』に基づき、SFCは申請者が条件を満たしている場合にのみライセンスを承認できる。申請者は以下の要件を満たす必要がある:

(i)香港で設立され固定営業所を有する法人、または海外設立だが香港の『会社条例』に基づき登録された法人であること;

(ii)SFCの「適格人物テスト(Fit and Proper Test)」に合格した申請者であること。

このテストの合格は簡単ではなく、主な条件は以下の通り:

(i)申請者は、少なくとも2名のSFC承認の責任役員(Responsible Officer:RO)を配置し、反マネーロンダリングおよびテロ資金防止規定を含む各種規制遵守を確保しなければならない。また、VASPの執行役員はROのみが就任可能。

(ii)申請者の最終受益者は、仮想資産サービスを提供できる人物であること。

個々のROに焦点を当てると、基礎的な学歴だけでなく、関連業界での3年以上の勤務経験が求められる。条件を満たす人材は限られており、結果としてROの報酬も高騰している。もし協力関係に亀裂が生じれば、申請プロセスそのものが中断し、人員再編にかかる時間的コストも非常に大きくなる。

経営幹部に加え、関係者全員が能力要件および継続的研修要件を満たす必要がある。経営層から現場スタッフまで、香港当局の規制は各従業員の職業倫理を保証する一方で、申請者によるチーム構築の難易度と継続的運営負担を増大させている。

(二)運営の二つの難題:資金消耗、過当競争

たとえライセンスを取得しても安心はできない。香港のライセンス取得済み取引所の継続的運営には、「ライセンス取得後の破綻」と「需要不足の過当競争」という二つの深刻な課題が待ち受けている。

「ライセンス取得後の破綻」のジレンマ

香港科技大学副学長の汪揚氏が提唱した「ライセンス取得後の破綻(持牌被殺)」とは、香港のライセンス取得済み取引所の運営難を端的に表している。表面上の500万香港ドルの資本金はあくまで最低基準であり、多種多様な運営コストの積み重ねこそが真の試練である。

法務・コンプライアンスチームの雇用、セキュリティおよび技術資源への投資、顧客資産の分離管理とリスク管理メカニズムの導入、監査および報告制度の構築、従業員のコンプライアンス教育、そして香港国内に支店を設けて秘密鍵やリカバリーフレーズを保管する費用など。

これら一つひとつがコストを生み出す。さらに予測困難なコストもある。例えば、各機関が必須で雇用する2名のライセンス付き責任役員(RO)は需要が高く、RO自身が高額な報酬を要求する傾向にある。また、2024年1月30日、SFCは投資家の資産安全を確保するため、ライセンス取得済み仮想資産取引所に対して顧客資産の少なくとも50%を保険でカバーすることを義務付けた。2024年4月12日からはOTC取引所のライセンス制度に関するパブリックコメントが開始され、施行後には申請および管理費用がさらに増加する見込みである。こうした条項が増えるにつれ、規制適合を維持するために必要な資本蓄積はますます高くなる。

コストの高騰が「ライセンス取得後の破綻」の表側ならば、ビジネス拡大の難しさは裏側の枷となる。

まず、仮想資産の「上場」には事前にSFCの承認を得る必要があり、各取引所は独自に申請を行わなければならない。このため、ライセンス取得済み取引所が取り扱える通貨はごく限られ、新規ユーザーの獲得能力は大きく損なわれる。

また、一般的な非規制の大手取引所と比較すると、香港のライセンス取得済み取引所はイノベーションの方向性にも多くの制限がある。収益の柱であるデリバティブ取引が禁止され、「カジノ的」要素がほぼ排除された規制適合型取引所は、市場全体が下落局面に入ると、大手取引所よりもはるかに厳しい状況に直面する。

OSLが最良の例である。2022年、OSLグループの決算は3億香港ドルの赤字を計上。2023年上半期も約9500万香港ドルの純損失を記録した。2021年6月、好況期にあったOSLグループ(当時はBCテクノロジー・グループ)は株価で過去最高値を更新したが、2023年には株価が約80%下落した。仮想資産市場は依然として「共栄共滅」の状態であり、熊相場が訪れれば、規制の要求とコストはさらなる重圧となる。

避けられない過当競争

「ライセンス取得後の破綻」は規制の厳しさを示すが、たとえ規制当局のプレッシャーがなくても、申請者同士の競争が互いの生存空間を圧迫する。

現時点で、すでにライセンスを取得した2社と原則的承認を得たHKVAXを含め、合計26の機関が香港の仮想資産取引プラットフォームライセンスを申請している。2024年2月だけでも、1カ月のうちに6つの新たな申請者が加わった。

Hashkeyはすでにトッププレイヤーとしての存在感を見せ始め、シェア獲得に全力を挙げている。さらに多くの取引所が承認されれば、手数料競争、ブランド宣伝競争、保険カバレッジ競争、さらにはエアドロ競争も即座に始まる可能性がある。需要に対して供給が多すぎる状況下で、優位な機関が実力で勝ち抜くのか、それとも互いに傷つけ合い、共倒れのスパイラルに陥るのか?

香港のライセンス取得済み取引所では、バイナンスやFTXのような信託崩壊劇を繰り返してはならない。

(三)競争を正しく認識する:明確な戦略と強みの発揮こそが安定の鍵

香港政府が業界の参入障壁を高める意図は間違っていない。Web3業界に遍在するリスクは、業界拡大の最大の障害であり、少しの準備不足も許されない。そして競争の中で最後まで生き残り、地位を確立する勝者は、市場にとって最も望ましい選択となるだろう。

現在の香港ではインフラ整備がまだ不十分であり、異なる背景を持つ機関のコア競争力も異なっている。伝統的金融機関は豊富な資金力を活かし、投資家教育と誘導を行い、市場に資金を呼び込む。一方、成熟したWeb3背景の機関はイノベーションを推進し、規制当局と協議しながらより多様な製品を実現する。それぞれが自らのポジションを見つけ出し、仮想資産エコシステム全体を育てることで、健全な競争による繁栄市場が形成される。

もちろん、エコシステムを構築する第一歩はライセンス取得の成功である。将来を予測することはできないが、先駆けた機関の今後の動向は特に注目される。

伝統的金融背景:HKVAX、VDX

HKVAXは先行者メリットを持っている。2023年8月11日、HKVAXはSFCから第1類および第7類の規制対象業務(仮想資産1&7番ライセンス)の原則的承認通知を受け、香港で3番目のライセンス取得済み仮想資産取引プラットフォームとなる。申請に関してはもはや疑問の余地はない。また、継続的運営においても、早期承認による先行者優位が事業展開を大きく後押しするだろう。

2024年1月、HKVAXのCEOである呉煒樑氏は「2024青島・港澳金融の夜」イベントに出席し、「中国国内専用のブロックチェーン、例えば文昌チェーン、武漢チェーン、アントチェーンなどは、海外で使われるイーサリアムとは大きく異なる。そのため技術的に見ても、香港は企業が仮想資産事業を展開する最適なプラットフォームである。香港はすべての『チェーン』をサポートしている。中国国内のデジタル資産をアントチェーンなどの国内チェーン経由で香港に『接続』し、香港で基盤をイーサリアムに変更して海外企業に販売すれば、技術的・法的問題すべてを解決できる。香港は橋渡しの役割を果たすことができる」と述べた。この発言から、HKVAXは中国国内のビジネスを海外に展開するという突破口をすでに見出し、中国本土企業との連携を進め、橋渡しの強みを活かそうとしていることがうかがえる。

次にVDXについて。VDXも初期の仮想資産取引プラットフォームライセンス申請者であり、これまで一度も重大なミスを犯していない。勝利証券の子会社として、伝統的金融をWeb3業界に導入する成功経験が、VDXの強みとなる可能性が高い。2023年11月24日、勝利証券は香港で初めて小口投資家向け仮想資産業務のライセンスを取得した地元証券会社となった。わずか2カ月で月平均取扱高が1000万米ドルに達し、仮想資産部門は黒字化。これは同社が投資家教育および従来資金の導入において、必要な能力と経験をすでに有していることを示している。VDXが今後、より多くの機関とB2Bビジネスを展開する土台が整ったと言える。

確かな情報によると、VDXのCEOは伝統的金融界出身で、10年以上の高频取引経験と7年の仮想資産業界経験を持つ。COOはかつてドイツ銀行およびアクセンチュアに在籍し、以前はSFCの仮想資産分野の専門家だった。チームメンバーの多くはテンセント、フートゥ、タイガーストレージングなどから参加している。ライセンス取得の可否は未定だが、最も重要なチーム編成はすでに安定しており、母会社の支援により資本面でも大きな問題とはならない。伝統的金融機関との協業という点で、VDXは今後最も期待されるライセンス取得済み取引所の一つである。

大手取引所背景:Hashkey、OKX

今後しばらくの間、Hashkeyは香港Web3市場のリーダー的存在であり続けるだろう。ユーザー数15万人以上、日次取引高6.3億米ドル、18種類の仮想資産をサポート、10社以上の証券・ファンド総合口座開設、20社以上の機関と協業、6社の香港上場企業がHashkeyで口座開設。Hashkeyの香港における蓄積が徐々に成果を上げ始めている。香港Web3エコシステムの発展には、Hashkeyが先頭に立ち、革新を推進し、市場を拡大し、ステーブルコインを普及させ、RWAのイノベーションを牽引することが必要不可欠である。

特に注目されるのは港元ステーブルコインの発行と普及である。2024年2月6日、円幣科技(RD Technologies)はHashKey ExchangeおよびAllinpay Internationalと、ステーブルコイン事業に関する協業意向を発表。協業範囲には、ステーブルコインのオンライン・オフライン取引シーン、暗号資産取引サービス、実店舗の加盟店ネットワーク、ステーブルコインの技術開発、および港元ステーブルコインHKDRの共同研究・発行が含まれる。

米国がビットコイン現物ETFの発行を承認したことは、米ドルの覇権を仮想資産業界に延長しようとする意図の表れでもある。港元ステーブルコインが成功するかどうかは、香港が今後グローバル業界でどのような地位を占めるかに極めて重要である。

もう一つ注目されている取引所は、最大の華人ユーザー基盤を持つOKXである。Bybit、Kucoin、幣信など他の大手取引所も香港に進出しているが、中国大陸をバックボーンとする香港において、OKXが華人コミュニティに築いた信頼とブランド影響力は最大の武器であり、申請にかかる時間コストを無視できるほどかもしれない。市場の期待については、伝統的大手取引所に対して共通の疑問がある:大手取引所の規制適合は単なる「合法化」のためか、それともさらなるイノベーションを生み出す原動力になるのか?多くの人がその答えを待っている。

ここ数年、OKXは金融商品および自社取引所プロダクトの両面で着実に努力を重ねており、金融商品のイノベーションはまさに香港の仮想資産業界発展路線に合致している。OKXは自らの影響力を利用して規制上の突破口を開き、より多くの製品や機能を規制適合化することで市場発展を促進できるだろうか?これは市場がOKXに抱く期待であると同時に、すべての大手背景申請者に対する期待でもある。

おわりに

結局のところ、香港のライセンス取得済み取引所の申請も運営も、その「変化の予測不能さ」に難しさがある。

変化する規制、変化する市場、変化するリスク。Web3産業には多くの不確実性がある。価格の極端な変動、ハッカーの新たな攻撃手法、あるいはAIの突然の進化が業界に劇的な変化をもたらすかもしれない。誰にも予測はつかない。

だからこそ、一歩一歩を慎重に踏みしめる必要がある。常に真摯な姿勢を持ち続け、専門性を磨き続け、革新と進歩を止めず、重要な節目を的確に捉えること。これこそが、進化を続けるWeb3金融に適応し続ける唯一の道である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News