EthenaLabs($USDe)を詳解:なぜUSDeとステーブルコインが重要なのか?

TechFlow厳選深潮セレクト

EthenaLabs($USDe)を詳解:なぜUSDeとステーブルコインが重要なのか?

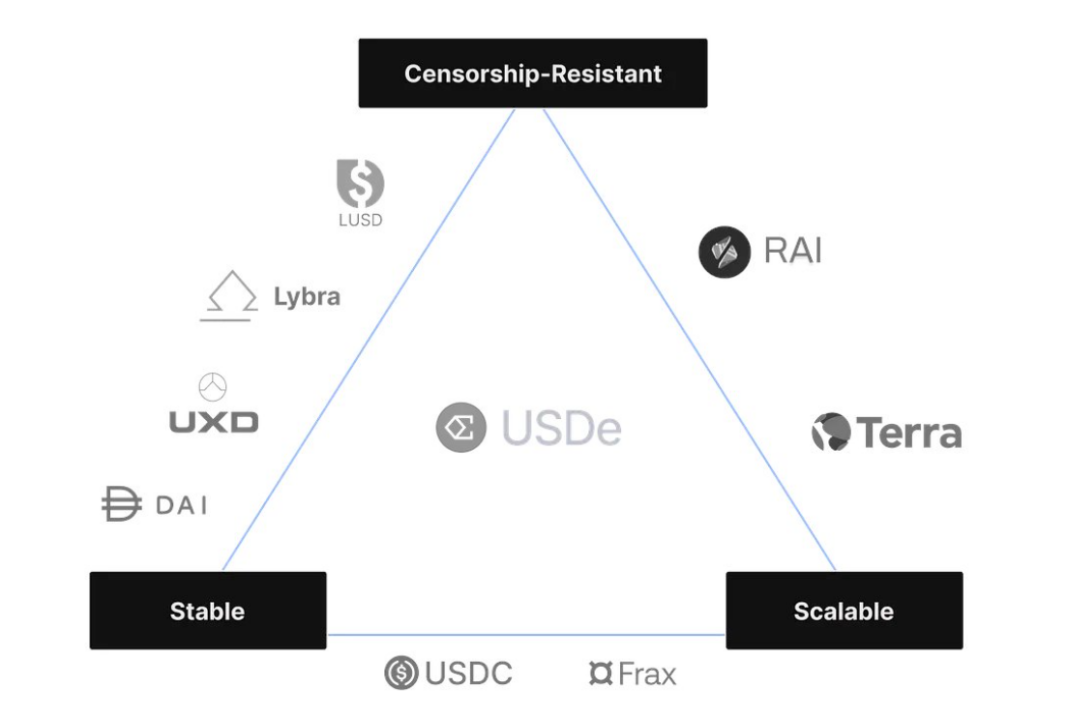

USDeは、検閲に強く、スケーラブルで安定した市場選択肢を提供することで、この高まる需要に対応することを目指しています。

著者:Greythorn

プロジェクト名:EthenaLabs

ネットワーク:イーサリアム L1

現在のTVL(総ロック価値):4.1億ドル

プロジェクトタイプ:CDP(担保付き債務ポジション)

トークンシンボル:$USDe & $ENA

暗号資産ランキング:#NA

時価総額:NA

完全希釈時時価総額(FDV):NA

流通供給量:NA

総供給量:NA

はじめに

2022年にTerraおよび関連するUSTとAnchorプロトコルが崩壊して以来、分散型ステーブルコインへの関心は急激に低下した。しかし、web3が進化し続ける中で、セクター間のローテーションは絶えず進行しており、日々新たな変化が生まれている。現在、GreythornチームはPrisma、Liquity、LybraといったプロジェクトがLSD/CDP分野における革新の最前線にいることを確認している。一方で、MakerやCurveは依然として総ロック価値(TVL)において安定した地位を維持している。

出典: Defillama

多くの専門家が、EthenaLabsの新規プロジェクトであるUSDeが、Anchorのような投資家流入を引き起こすことなく、年率約27%の利回り(APY)を維持できるかどうか疑問視している。

EthenaLabsは2023年7月12日、stETHを使用して米ドルに連動するデジタル通貨を作成すると発表し、DeFiへの熱意を再燃させた。当然ながら、この動きは次の疑問を引き起こす:同プロジェクトはイーサリアムのLayer 1およびLayer 2を最大限に活用するのか、それともLUNAのように、暗号市場における次の大失敗となるのか。

なぜUSDeとステーブルコインが重要なのか?

ステーブルコインは、分散型マネー市場のキープレーヤーとなり、市場ダイナミクスに大きな影響を与えている。中心化・非中心化のプラットフォームを問わず、現物および先物取引市場において不可欠な役割を果たしており、特に暗号資産市場の高ボラティリティ下において、取引支援と市場安定性の両面で重要な位置を占めている。

ここ約2年間で、ステーブルコイン分野は顕著な成長を遂げており、今年のオンチェーン取引額は9.4兆ドル以上に達した。DeFi内では上位5つの資産のうち2つを占め、総ロック価値(TVL)の40%以上を占めている。また、取引においても支配的であり、データによれば、板寄せ取引の90%以上、オンチェーン取引の79%以上がステーブルコインを含んでいる。

出典: X: Route2FI

アライアンス・バーンシュタイン(AllianceBernstein)は、7250億ドルの運用資産(AUM)を持つグローバルトップクラスの資産運用会社であり、予測では、2028年までにステーブルコイン市場が2.8兆ドルに達する可能性があるとしている。これは、現在の1380億ドル(過去には1870億ドルのピークもあった)から巨大な成長余地があることを示唆している。

ステーブルコインの受容度の高まりと、中央集権・非中央集権環境での一貫したパフォーマンスは、暗号エコシステム内での不可欠な役割を示している。楽観的に見ると、この分野の成長可能性は2000%にも達する可能性があり、EthenaLabsのUSDeのようなプロジェクトとの関与に大きな機会を提供している。

具体的には、USDeは目指しており、検閲耐性を持ち、スケーラブルで安定した選択肢を提供することで、こうした増大する需要に対応しようとしている。

プロジェクト概要

EthenaLabsはArthur Hayes氏の「Dust to Crust」という記事から着想を得ており、暗号資産が従来の銀行に依存するという重大な問題を解決するために、派生商品に基づくステーブルコインの創出を目指している。広範なユーザー層に非中央集権的で許可不要の貯蓄製品を提供することが目的である。EthenaLabsの合成ドルUSDeは、担保されたイーサリアムに対してデルタヘッジを行うことで、暗号原生的で検閲耐性があり、スケーラブルかつ安定した金融ソリューションの第一号となることを目指している。

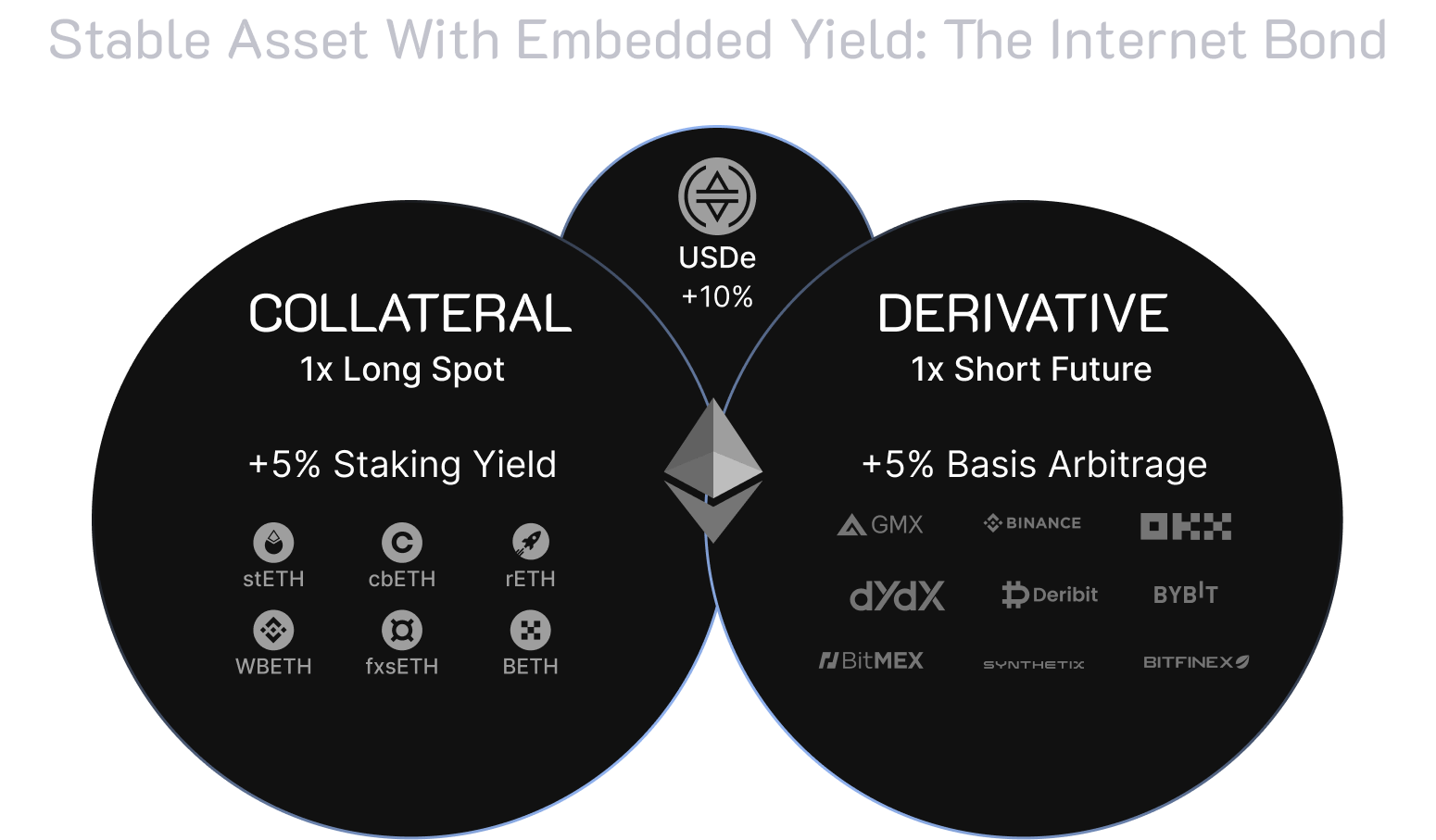

EthenaLabsは、「インターネット債券(Internet Bond)」と呼ばれる製品をUSDeとともに導入する計画だ。EthenaLabs Gitbookによると、これは担保されたイーサリアムのリターンを活用し、永続契約および先物市場における資金レートとベーシスの差異を利用した、暗号原生的で収益を生み出す、米ドル建ての貯蓄ツールとなる。

EthenaLabsは、独自の使命と革新的なアプローチにより他と差別化されている。MakerのDAI、LiquityのLUSD、CurveのcrvUSDなどの他のCDPプロジェクトとは異なり、EthenaLabsのUSDeは以下の2つの主要戦略によってそのUSD価値と収益を生み出している:

stETHおよびその内在的なリターンの活用。

ETHの空売りポジションを取り、デルタバランスを調整するとともに、永続/先物の資金レートを利用する。

この戦略により、プロトコルはByBit、BinanceなどのCEXとの協力関係を通じて構築された対応する空売りポジションと、stETHの現物預金を組み合わせることで、デルタニュートラルなCDPを合成的に創出することが可能になる。

EthenaのsUSDe(担保されたUSDe)を保有することは、本質的にベーシス取引(basis trade)であり、現物stETHポジションと市場上の空売りETHポジションをバランスさせるものである。この構成により、ユーザーはこれらのポジション間の収益差に曝される形となり、現在およそ27%程度の利回りが得られている。

USDe:主なリスクとEthenaLabsの緩和策

担保付きUSDeのリスクとリターン分析に入る前に、EthenaLabsに関連するいくつかの潜在的リスクについて触れておく必要がある:

● カストディリスク

EthenaLabsは「場外決済(OES)」プロバイダーを使用して資産をホストしており、これによりこれらのプロバイダーの運営能力に依存することになる。預入、引き出し、交換などの重要な機能の実行に課題があれば、プロトコルの効率性やUSDeの発行/償還機能に影響を与える可能性がある。

緩和策:カストディプロバイダーの多様化。EthenaLabsは複数のOESプロバイダー間で担保資産を分散させることで集中リスクを効果的に管理し、リスクを最小限に抑えている。

● 中央集権取引所(CEX)リスク

プロトコルは、担保資産のデルタバランスを取るために、Binance、Bybitなどの中央集権取引所(CEX)上でデリバティブを使用しており、もし取引所が突然利用不能になった場合、リスクが生じる。

緩和策:CEXチャネルの多様化。資産を保有する取引所を多様化することで、特定の単一取引所の故障によるリスクを低減している。

● 担保リスク

担保資産(stETH)と、ペルプス先物ポジションの基礎資産(ETH)との間に差異があることから、「担保リスク」が生じる。LSTにおける重大なバグは流動性問題を引き起こす可能性がある。

緩和策:積極的な監視とパートナーシップ。EthenaLabsはstETHのオンチェーン健全性を積極的に監視しており、流動性プロバイダーと連携し、必要に応じて担保資産の切り替え準備もできている。

● 清算リスク

stETHを担保にしてETHUSDおよびETHUSDTのショートポジションを持つことで、ETHとstETHの価格差が大幅に拡大した場合に清算リスクが発生する。

緩和策:体系的な担保管理。EthenaLabsには、担保のリバランス、資産移転、そして清算リスクへの備えとして保険基金の活用に関するプロセスが存在する。

i. 体系的な担保のリバランス

Ethenaは、いずれかのリスク状況が発生した時点で、追加の担保を体系的に割り当てることで、ヘッジポジションの証拠金状況を改善する。

ii. 資産の移転と担保の循環

Ethenaは、特定の状況を支援するために、一時的に取引所間で担保を循環的に割り当てることが可能である。

iii. 保険基金の展開

Ethenaは、取引所上のヘッジポジションを支援するために、迅速に保険基金を展開する能力を持っている。

iv. 担保価値の保護

極端なケース、例えば担保されたイーサリアム資産内の重要なスマートコントラクトバグなどが発生した場合、Ethenaはリスクを直ちに低減する措置を講じる。唯一の動機は担保価値の保護であり、これにはヘッジデリバティブポジションのクローズ(清算リスクの回避)および影響を受けた資産の別の資産への変換が含まれる。

● 資金リスク

継続的なマイナスの資金レートは、Ethenaの収益を圧迫する可能性がある。

緩和策:保険基金を収益の守り手として活用。保険基金は、総合収益がマイナスとなった場合の安全網として機能し、担保の安定性を確保する。

● 担保引き出しキュー/スラッシングリスク(SLASHING RISK)

ETHの引き出しが長時間待機行列となる可能性があり、これがstETHに悪影響を及ぼす恐れがある。

緩和策:これは主にstETHおよびLidoのパフォーマンスに依存しており、EthenaLabsは直接的な緩和策を持っていない。

● 規制リスク

USDT、USDC、DeFiに対する規制強化への懸念は、USDeの総ロック価値(TVL)における成長、さらにはユーザーの獲得と維持に困難をもたらす可能性がある。

緩和策:EUベースの運営とMiCAライセンス取得を目指す。EthenaLabsはEUのMiCA規制に準拠した運営を目指しており、規制変化に適切に対応できる体制を整え、法的変動の影響を最小限に抑える。

EthenaLabsは、運営上のさまざまなリスクを包括的に管理する方法を開発しており、分散化、積極的な監視、戦略的計画がプロトコルおよびユーザー保護にとって重要であることを強調している。

Anchorとの比較:このリターンは価値あるものか?

投資家には、特に約27%という高いステーブルコイン利回りを提供するUSDeを検討する際には、必ず自身で調査を行うよう勧める。このリターンはAnchorプロトコルの事例と比較されることが多く、市場におけるシステミックリスクを浮き彫りにする。すなわち、単一プロトコルの失敗がより広範な金融不安定を引き起こす可能性がある。

Anchorの崩壊は、主にUST設計に内在するリスク、つまりLuna価格に依存するリフレクティブメカニズムに起因していた。Luna価格が大きく下落すれば、USTが破壊的な価値下落を被るリスクがあった。Anchorは、市場状況に関係なく年率19.45%のリターンを保証する形で、Terra固定レートに基づいて借り手にUST(またはaUST)のリターンを提供していた。

さらに、Anchorの「実質リターン」(担保されたbAssetsからのもの)は約5.81%にすぎず、支払いレートを大きく下回っていた。このギャップと、Lunaのパフォーマンスへの依存が、金融危機の伏線となった。

LunaとUSTの崩壊、およびAnchorメカニズムについて詳しく知りたい方は、以前に「Demystifying Anchor」および「The Collapse of Anchor」というタイトルの記事で詳細に解説している。

一方、USDeの場合、そのリターンの生成方法、関連リスク、マーケティング戦略はAnchorとは明らかに異なる:

透明性のあるマーケティング:Anchorが「ノーリスク」リターンを宣伝していたのとは対照的に、USDeのマーケティングはリスクとリターンを明確に伝えている。ペルプス(perps)および担保されたイーサリアム(stETH)からの収益源は明確に開示されており、現実的な期待値が設定されている。

実在の収益:sUSDeは持続不可能な高金利の預金を約束しない。代わりに、その基盤資産から得られる実際の収益を提供しており、資産収益でサポートできない金利で借り手を誘致するという罠を避けている。

自己担保の回避:自社トークンを担保とするモデルとは異なり、sUSDeはstETHに依存している。プロジェクト自身のトークンから、stETHのようなより安定した資産へと担保基盤が移行したことで、リスクダイナミクスが大きく変化している。投機的リスクの焦点がプロジェクトトークンから、ETHおよびstETHのより管理可能な流動性リスクへとシフトしている点が大きい。

USDeをUSTの崩壊と比較するのは誤解を招く。なぜなら、リスク構造と運営モデルに根本的な違いがあるためだ。USDe投資者の注目点は、USTモデルにおける持続不可能な高収益戦略ではなく、ペルプス資金レート、中央集権取引所の流動性、カストディリスクといった具体的なリスクにあるべきである。

全体として、TerraのUSTと比較して、USDeはリスク緩和と製品設計においてより深く考え抜かれた、おそらくより安全な選択肢を提示している。地元収益を活用し、デリバティブ由来のリスクを効果的に管理することで、USDeはその収益機会だけでなく、戦略的設計とリスク管理の実践においても際立っている。

優れたチームとサポート

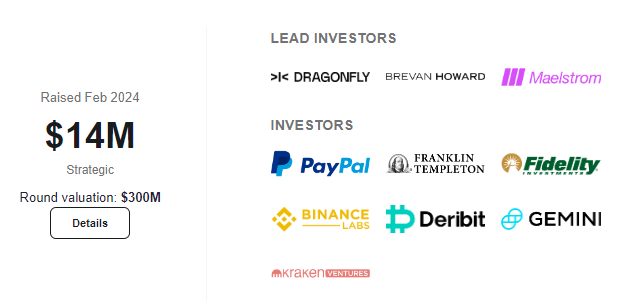

Ethenaチームは@leptokurtic_の指導のもと、三回の資金調達を成功裏に完了しており、中心取引所、マーケットメイカー、DeFi革新企業、従来の金融機関など幅広い参加を得ている。この広範な支持は、プロジェクトの信頼性とエコシステムへの潜在的影響力を強調している。

厳しい締切の中でも、チームは卓越した計画性と調整力を発揮し、メインネットリリースに向けたプロトコルの準備を確実に進めた。リリース前に徹底した監査を実施するなど、リスク管理とセキュリティを最優先している。

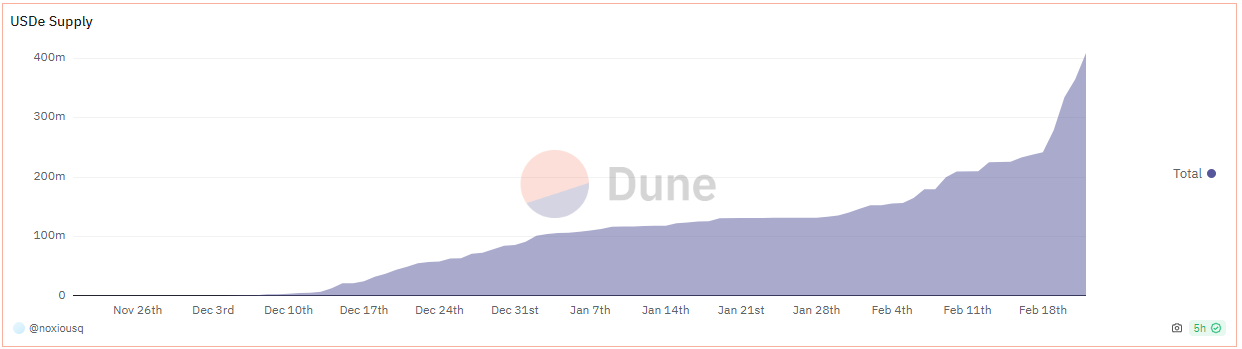

Shardのエアドロ活動の成功は、分散型ステーブルコインへの市場の関心を如実に示している。2023年12月初頭以降、総ロック価値(TVL)は135倍に増加し、4.1億ドルを超えるまでに達しており、非常に印象的なスタートを切っている。

この勢いは、USDeのような製品に対する需要が旺盛であることを示しており、大量のTVLを惹きつけるだけでなく、そのビジョンを支持する投資家の注目も集めている。USDeは今後、DeFi領域に次の10億ドルのTVLをもたらすことを目指しており、Lunaサイクル時に見られたような新たな機会を開拓する可能性を秘めている。これは、分散型金融における新たな変革期の始まりを意味しているのかもしれない。

まとめ

Greythornでは、オンチェーン分析、流動性の変動、その他の実効データに重点を置いている。私たちの分析が価値あるものだと感じていただけたなら、ぜひコミュニティの一員になっていただきたい。LinkedInでお問い合わせいただくか、ウェブサイトをご覧いただくか、Xで暗号世界への深い洞察をご確認ください。

また、最新の調査結果も随時ご確認いただくことをお勧めする。これには、DePINとそのエコシステム成長に関する包括的研究、Bittensor (TAO)、およびHyperOracleにおけるZKMLの探求などを含む。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News